目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 個人再生で持ち家が残せるかは住宅ローンの有無が関係する

個人再生とは、借金を返すのが困難になってしまった個人が利用できる債務整理の一種です。裁判所に申立書類を提出し認可された再生計画に基づき、債務を5分の1から10分の1に減額したうえで、3年から5年で分割返済していきます。

個人再生で持ち家が残せるかは、「持ち家に住宅ローン残高があるか」が大きく影響します。

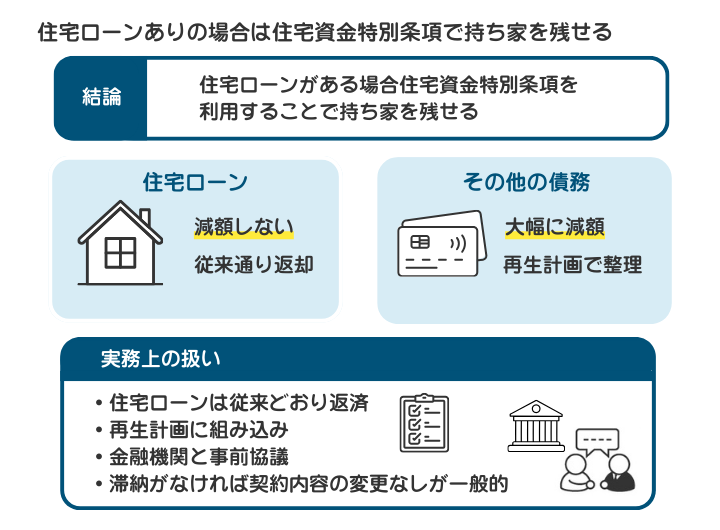

1-1. 住宅ローンありの場合、「住宅資金特別条項」を利用すれば持ち家を残せる

住宅ローンの残債がある場合は、「住宅資金特別条項(住宅ローン条項)」という制度を利用すれば持ち家を残せます。

住宅資金特別条項とは、個人再生による債務返済を続けながらも、生活の基盤となる持ち家を守るための制度です(民事再生法第10章)。債務のうち、住宅ローンだけは個人再生の対象から外して、減額せずにそのまま支払いを続けます。

要するに、「住宅ローンを減額する代わりに、持ち家が競売で売却される」という事態を回避できます。クレジットカードやカードローンなどの債務を大幅に減らしつつ、持ち家に住みながら生活を立て直せるのが個人再生の大きなメリットです。

住宅資金特別条項を再生計画に組み込む場合、一般的には個人再生時の住宅ローンの返済について、融資元である金融機関と事前協議を行います。

とはいえ、これまで住宅ローンの滞納がなく、将来的にも支払いが滞る見込みがなければ、実務上は「契約内容を変更せずこのままで問題ありません」と回答されるのが一般的です。

一方、契約当初より収入が大幅に減っているなど支払能力が懸念される場合は、現在の収支・再生計画の内容、住宅ローンの残債などを踏まえて契約内容を変更するケースがあります。

なお、リフォームローンも住宅資金特別条項の対象に入る可能性があります。リフォームローンとは、キッチン・浴室などの設備交換、間取り変更、バリアフリー化など、現在住んでいる建物の増改築・修繕などにかかる費用を対象とした融資制度です。

持ち家を担保にして借りているリフォームローンは、原則として住宅資金特別条項の適用範囲と解されるのが一般的です。

ただし、「持ち家に根抵当権を設定してリフォームローン以外のローンも担保にしている」「リフォームローンより後順位に他のローンの抵当権が設定されている」など、持ち家に住宅ローンやリフォームローン以外のローンが設定されている場合は適用範囲外になるため注意が必要です。

無担保のリフォームローンの場合は、住宅資金特別条項の適用範囲外になり、減額の対象になります。そして無担保である以上、原則としてリフォームローンが原因で持ち家が競売にかけられることはありません。

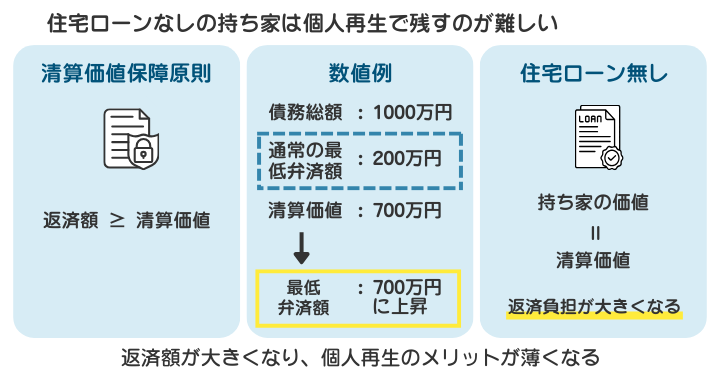

1-2. 住宅ローンなしの持ち家の場合はハードルが高い

住宅ローンがない(完済している場合を含む)の持ち家の場合、住宅ローンが残っているケースと比べて、個人再生で持ち家を残すハードルは高くなります。その理由として、「清算価値保障原則」が関係しています。

清算価値保障原則とは、「個人再生によって減額してもらった債務額が、自己破産した場合に債権者へ支払う配当の総額を下回ってはならない」という決まりです。

例えば、自己破産時の清算価値(手元に残してもよい財産以外を売却・処分したと仮定して算出した価値)が700万円だった場合、個人再生時の返済額は700万円以上でなければなりません。

債務総額1000万円なら、個人再生での最低弁済額は本来200万円です。しかし、清算価値が700万円の場合、最低弁済額は700万円に跳ね上がります。

住宅ローンがない持ち家は、その価値が清算価値として計上されます。持ち家は個人が所有する財産の中で高額になるケースが多いため、「持ち家を清算価値に含めると、個人再生をしても返済額がほとんど変わらない」という事態に陥ることも珍しくありません。

その上、持ち家を所有したまま個人再生を行う場合、「持ち家の価値に応じて増えた返済負担を、持ち家の売却代金以外の収入・財産で返済する再生計画」を、裁判所に認めてもらう必要があります。

住宅ローンなしの持ち家の清算価値は、住宅ローンの残債分が価値から差し引かれないため、高額になるのが一般的です。

要するに、住宅ローンなしの持ち家を残したまま個人再生を行うと、返済総額が高くなって本人に求められる支払能力のハードルが上がり、裁判所の認可や返済計画の実行が難しくなるリスクが生じます。

これでは個人再生をするメリットがほとんどなく、結果的に持ち家を売却しなければ借金を返せないことも想定されるでしょう。

1-3. 住宅ローンなしの持ち家でも残せる可能性があるケース

住宅ローンなしの持ち家でも、債務総額に対して清算価値が著しく低い場合は、持ち家を残しつつ個人再生するメリットが出てきます。

例えば、債務総額から計算される最低支払額よりも、家の価値の方が低ければ、追加の負担なしで家を残しやすくなります。

このようなケースであれば、住宅ローンなしの持ち家を売却せずとも返済原資を確保しやすく、裁判所から再生計画の認可を受けやすいでしょう。

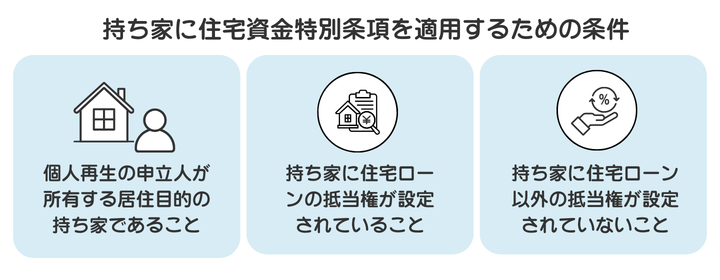

2. 持ち家に住宅資金特別条項を適用するための条件

住宅資金特別条項は持ち家を守れる強力な制度ですが、誰でも無条件に使えるわけではありません。個人再生の申し立てに際して提出する再生計画において、持ち家に住宅資金特別条項を適用するための条件を確認していきましょう(民事再生法第196条)。

2-1. 個人再生の申立人が所有する居住目的の持ち家であること

住宅資金特別条項を適用するには、「自分が住むための持ち家であること」が条件となります。具体的な要件は、次の通りです。

個人再生の申立人が所有する持ち家であること(共有名義でも可)

投資用マンション、事業用店舗、別荘など、居住目的以外の不動産でないこと

「事務所兼住宅」など、居住用とそれ以外の用途が混在している持ち家の場合は、「床面積の2分の1以上が居住用スペースであること」が条件として加わります。

2-2. 持ち家に住宅ローンの抵当権が設定されていること

住宅ローンが残っていたとしても、その持ち家に金融機関や保証会社の抵当権が設定されていないと、住宅資金特別条項は利用できません。

設定されている抵当権が「根抵当権」の場合でも、その根抵当権で担保されている債権が住宅ローンのみなら、住宅資金特別条項を適用できます。

なお、根抵当権とは、一度決めた金額(極度額)の範囲内であれば、同じ不動産を担保にして何度でも借入できる抵当権の一種です。基本的には事業融資で活用されることが多いですが、土地を先行で取得する場合や、注文住宅の着工金・中間金支払いのために設定することがあります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

2-3. 持ち家に住宅ローン以外の抵当権が設定されていないこと

持ち家が事業資金の融資や不動産担保ローン、教育ローンなど、住宅ローン・リフォームローン以外の融資の担保として抵当権が設定されている場合は、住宅資金特別条項が利用できません。

いくら住宅資金特別条項によって住宅ローンの抵当権を実行しないようにしても、他の融資の抵当権が実行されると、結果的に持ち家が差し押さえになります。一方で、他の融資の抵当権が実行できないように制度を定めてしまうと、その債権者の権利を侵害することになるでしょう。

以上のことから、住宅資金特別条項については「住宅ローンやリフォームローンのみが設定されている持ち家」でないと、利用できないと法律で定められています。

注意しておきたいのは、夫婦でペアローンを組んでいるケースです。

ペアローンは「夫婦がそれぞれ住宅ローンを借り入れている扱い」になるため、「申立人本人の住宅ローン以外の抵当権が設定されている」と判断されて、住宅資金特別条項が原則適用されません。

ただし、ペアローンであっても夫婦が同時に個人再生を申し立てる場合は住宅資金特別条項が認められることがあります。

ペアローンで住宅資金特別条項が適用できるかどうかは、借入状況や返済状況などによって左右されるため、債務整理に強い弁護士などに確認を取ることが望ましいです。

2-4. 住宅ローンの保証会社の代位弁済から6カ月以内に個人再生を申し立てること

住宅ローンの保証会社が代位弁済(保証会社が、債務者の滞納分を金融機関に一括で支払うこと)している場合、原則として、代位弁済から6カ月以内に個人再生の申し立てを行う必要があります。

6カ月以内に個人再生を申し立てて認可を受けられれば、保証会社が代位弁済を実行した場合でも代位弁済がなかったものとしてみなされます。これを住宅資金特別条項の巻き戻しと言います。

ただし、住宅ローンの代位弁済をしたのが親族・知人といった保証会社以外の場合は、巻き戻しの要件を満たせません。

2-5. 税金などの滞納による差し押さえがないこと

税金などの公租公課を滞納している場合、持ち家が差し押さえ対象になって差押登記が行われている場合があります。

持ち家に差押登記がなされていると、原則として住宅資金特別条項は適用できません。税金回収のために差し押さえが実行されると、債務者は持ち家を失うことになるためです。

ただし、市区町村や税務署などの徴収者と話し合って合意を得られれば、住宅資金特別条項が認められる場合があります。

3. 持ち家に住宅資金特別条項を適用するために必要な書類

持ち家に関する住宅資金特別条項を利用するには、以下の書類の準備が必要です(民事再生規則第102条など)。

住宅ローン契約の内容を記載した証書の写し(住宅ローン契約書や抵当権設定契約書など)

住宅資金特別条項を適用した後の住宅ローンの返済計画書

持ち家および持ち家の敷地の登記事項証明書(登記簿謄本)

持ち家以外の不動産も住宅ローンの共同担保になっている場合は、その不動産の登記事項証明書

持ち家に自己の居住スペース以外の部分がある場合は、居住スペース部分とその床面積を証明する書面

保証会社がすでに代位弁済している場合は、代位弁済によって保証債務が消滅したことを証明する書面(保証委託契約書など)

住宅ローン契約に関する書類や住宅ローンの返済計画書は、住宅ローンを組んだ金融機関から取り寄せられます。

ただし、抵当権設定契約書を紛失すると再発行ができないため、紛失した場合は弁護士に相談しましょう。

登記事項証明書は、法務局の窓口やオンライン申請で入手可能です。

弁済許可申立書は、裁判所の公式サイトからダウンロードできます。弁済許可申立書は自分で作成すると不備が生じやすいため、弁護士などの専門家に作成を依頼することを推奨します。

なお、上記と併せて「個人再生の申立てに必要な書類」の提出が必要です。個人再生に必要な手続きや書類についても、あらかじめ確認しておいてください。

4. 個人再生以外の債務整理で持ち家はどうなる?

債務整理には、個人再生以外にも「任意整理」と「自己破産」があります。それぞれの債務整理で持ち家がどうなるかを解説します。

なお、個人再生・任意整理・自己破産のいずれにおいても、信用情報機関への異動情報(事故情報)の登録、いわゆるブラックリスト入りは

免れないので注意が必要です。

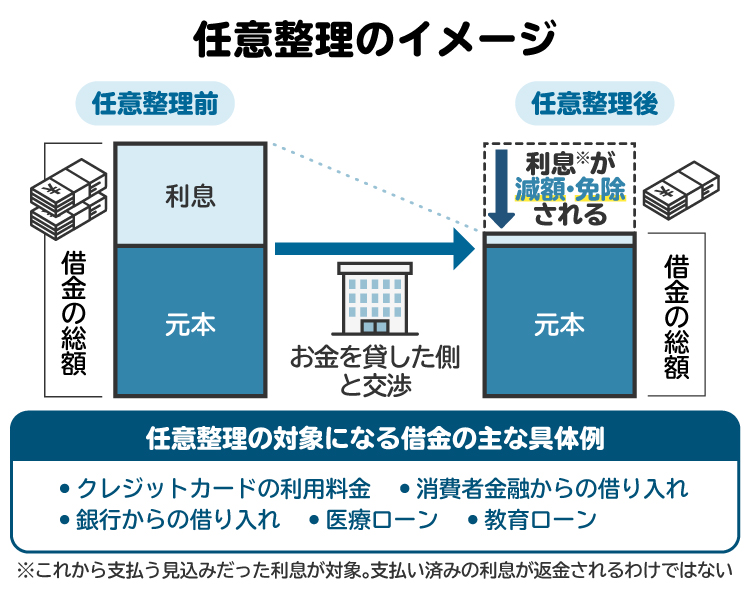

4-1. 任意整理でも持ち家を残せる可能性がある

任意整理とは、債権者と直接交渉し、借金の分割払いや利息のカットなどについて合意したうえで和解契約を結ぶことで毎月の返済額を減らす債務整理です。

任意整理の特徴や個人再生との主な違いは、次の通りです。

整理する債務(交渉する債権者)を自分で選べる

裁判所への申立てが必要ない

個人再生や自己破産のような手続き開始に際する法的要件がない

原則として元金の減額はできない

任意整理の一番の特徴は、整理する債務を自分で選べる点です。

例えば、持ち家を担保にしている住宅ローンは除外し、クレジットカードやカードローン会社などとのみ交渉すれば、持ち家を手放すことを防ぎつつ債務を整理できます。

また、裁判所に申し立てる必要がないため、個人再生や自己破産と比較して手続きが簡単なことも任意整理のメリットです。

ただし、任意整理は基本的に「利息をカットした上で、元本の分割払いができないか」を交渉するため、減額できる債務額は個人再生や自己破産ほど多くありません。また、債権者側との交渉がうまくいかなければ、そもそも和解が成立しないリスクがあります。

4-2. 自己破産では原則として持ち家を手放すことになる

自己破産とは、裁判所に申し立てることで自分の債務を全額免除してもらう手続きです。「借金がゼロになる」というインパクトは強いですが、原則として持ち家は残せません。

自己破産の特徴や個人再生との違いは次の通りです。

裁判所が選任した「破産管財人」が、生活必需品などの最低限の財産以外を現金化し、債権者へ分配する

返しきれなかった債務は全額免除になる

裁判所に「支払不能状態(破産法第15条)」であると認められなければ申し立てができない

「ギャンブルでお金がなくなった」「投資に失敗した」などは免責不許可事由となり、自己破産が認められない(裁量免責で認められるケースあり)

悪意による不法行為などが原因の損害賠償、養育費、税金、年金などの債権は消滅しない

破産手続きが終了するまで、士業、公的機関の役員・委員、警備員など一定の職業に就けなくなる

自己破産をした場合、持ち家を含めたほとんどの財産は処分されてお金に換わり、債権者に分配されます。 そのため、自己破産を選ぶと持ち家は基本的に残らないと理解しておいてください。

ただし、「親族が持ち家を買い取った」「リースバック(売却した不動産に賃貸として住む契約)」「住宅ローンが完済済みかつ破産管財人が放棄した」などのケースなら、自己破産をしても持ち家が手元に残る可能性があります。

自己破産で持ち家が残るのはあくまで特殊なケースであるため、手放さずに済む余地があるかについては、事前に弁護士に相談するのが望ましいでしょう。

5. 持ち家を残したい人が、どの債務整理を選択すべきかの判断基準

5-1. 個人再生を検討するとよいケース

持ち家を残したい人が個人再生を検討する際の目安となるケースを、以下の通りです。

持ち家の住宅ローンを返済中である

持ち家の資産価値が低く、清算価値に算入されても最低弁済額が微増にとどまる、または変わらない範囲に収まる

現在の収入と処分した財産を合算した返済原資により、住宅ローンと圧縮後の借金を3年から5年の再生計画で支払いきれる見込みがある

5-2. 任意整理を検討するとよいケース

「債務総額や元本がそこまで多くない」「住宅ローン以外の債務を整理できれば生活を立て直せる」といったケースなら、任意整理も選択肢に入ります。

また、任意整理なら持ち家以外の財産を残したい場合にも対応できる可能性があります。あくまで交渉の結果次第ですが、自動車ローンを整理対象から除外すれば、マイカーを残せるかもしれません。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

6. 知っておきたい個人再生のデメリット

個人再生は、持ち家を残しつつ債務を大幅に減らせる可能性がある一方で、債務者が常に有利になる万能の制度ではありません。

個人再生を選ぶ際には、個人再生のデメリットを知った上で申し立てるかどうかを検討する必要があります。

6-1. 信用情報機関に異動情報が最長5から7年登録される

個人再生手続きが完了すると、信用情報機関に異動情報が5年から7年(2022年11月4日以前に開始された個人再生は10年)登録されます。この異動情報に登録されている期間は、いわゆる「ブラックリストに入る」という状態です。

信用情報機関に異動情報が登録されると、以下のような影響が生じます。

カードローンや銀行の融資などの借り入れの審査に落ちる

子どもや親戚の奨学金や知り合いの事業融資などの保証人の審査に落ちる

新しいクレジットカードの発行や賃貸契約などが利用しづらくなる

クレジットカードなどの分割払いが利用できなくなる

期間が過ぎれば、異動情報は抹消されます。しかし、登録後の返済が順調だったり収入が増えたりしても、途中で削除されることはありません。

異動情報が残っているかは、信用情報機関に本人開示を請求することで確認できます。

6-2. 持ち家を残せるケースはあっても自己破産のように借金をゼロにはできない

個人再生で持ち家は残せたとしても、自己破産のように借金をゼロにはできません。

個人再生で返済しなければならない金額の目安は、「住宅ローンなどを除いた借金の総額(基準債権額)」に応じて、法律で以下のように決められています。

債務総額が100万円未満:全額返済

債務総額が100万以上500万円未満:最低弁済額は100万円

債務総額が500万以上1500万円未満:最低弁済額は債務総額の20%

債務総額が1500万以上3000万円未満:最低弁済額は300万円

債務総額が3000万円以上5000万円未満:最低弁済額は債務総額の10%

ただし清算価値が上記の最低弁済額を上回っていれば、清算価値と同額まで返済しなければなりません。

また、個人再生のなかでも「給与所得者等再生」と呼ばれる手続きを選んだ場合、「2年間分の可処分所得(収入から税金や保険料、生活費などを差し引いた残額)」が上記の清算価値や最低弁済額を上回っていると、2年間分の可処分所得分の返済が必要です。

6-3. 住宅ローンの金額は減額されない

住宅資金特別条項を利用する場合、住宅ローンの返済総額や毎月の返済額は減らせません。

現在の生活が苦しい理由が、 「そもそも住宅ローンの毎月の返済額が高すぎて払えない」 という場合は、個人再生をしても根本的な解決にならない可能性があります。

6-4. 住宅ローンが残っていてもアンダーローンの場合は注意する

住宅ローンありの持ち家であっても、持ち家の資産価値が住宅ローンの残債を上回る「アンダーローン」である場合は注意が必要です。

アンダーローンの状態では、「持ち家の資産価値 - 住宅ローンの残債」に相当する金額が、清算価値に算入されます。この清算価値が高くなるほど、個人再生時の最低弁済額も高くなります。

例えば、持ち家の資産価値が1000万円で住宅ローンが残り200万円だと、清算価値は800万円です。清算価値が800万円も増えてしまうと、最低弁済額も800万円以上になってしまうかもしれません。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

7. 持ち家を残しながら個人再生することに関してよくある質問

Q. 個人再生後は家族に対して与える影響はありますか?

個人再生によって、家族の勤務先やクレジットカードの契約などに直接的な影響を与えることはありません。持ち家を残せた場合は、引っ越しや転校なども必要ないでしょう。

とはいえ実際のところ、マイカーなど家族共有で使っている財産を処分されたり、申立人のクレジットカードが使えなくなったりするなど、間接的な部分で影響を受ける可能性は高くなります。

また、家族が連帯保証人になっている債務を個人再生した場合は、家族に対して債権者が一括請求することになります。

Q. 個人再生中に生活保護は利用できますか?

原則として、個人再生中に生活保護を併用することは実務上難しいとされています。

個人再生が認められる条件は「再生計画に基づき、継続的に返済できる能力があること」なので、税金である生活保護費を借金の返済に充てるのは、個人再生・生活保護の両方の制度の趣旨に反します。

8. まとめ|持ち家を残して個人再生などの債務整理をする場合は弁護士に相談する

「借金の返済は苦しいけど、持ち家を手放すのは避けたい」という人にとって、個人再生は持ち家を残したまま債務を大幅に圧縮するのに有効な制度です。

とはいえ、個人再生で債務を整理しつつ持ち家を残すには、「住宅資金特別条項が使えるのか」「住宅ローンがない場合の清算価値はいくらになるのか」などを確認する必要があります。

加えて、「持ち家を売ったお金を返済原資にしない再生計画」を策定した上で、「代位弁済の期限は過ぎていないのか」「抵当権に問題はないのか」などをチェックしなければなりません。そもそも、債務整理自体が専門性の高い手続きであり、経済的な余裕がない中、自分だけで進めるのは困難でしょう。

そのため、個人再生をすべきかの判断や個人再生の手続き全般については、債務整理や不動産に強い弁護士に相談することを推奨します。早めに相談することで、持ち家を守り、生活を立て直せる可能性が高まります。

(記事は2026年2月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す