目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 個人再生をするとクレジットカードはどうなる?

リボ払いなど、クレジットカードに関する借金は個人再生することができます。クレジットカードを個人再生するとどうなるかを解説します。

1-1. クレジットカードの支払いも減額される

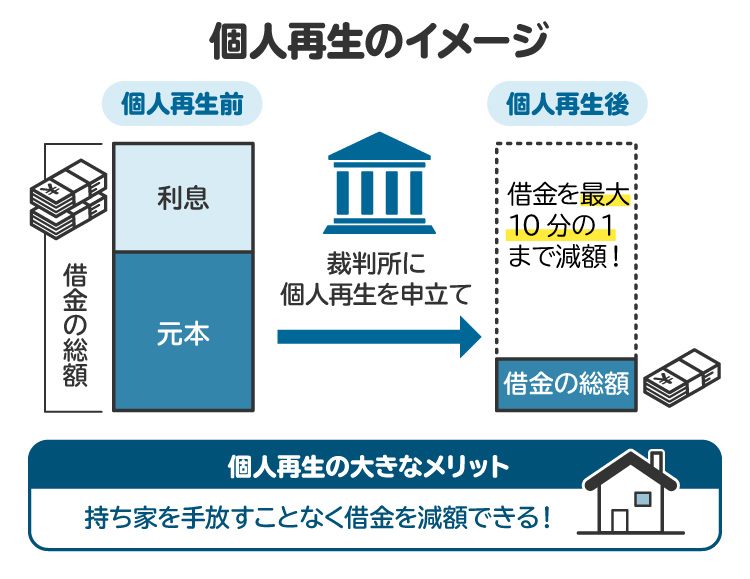

個人再生では、クレジットカードのショッピング利用分やリボ払い、キャッシングも減額の対象になります。借金の総額や保有資産、収入などに応じて、元本が5分の1から最大10分の1程度まで圧縮される可能性があります。減額後の残額は原則3年(最長5年)で分割返済となり、月々の返済負担が大きく軽減されます。

1-2. 個人再生をするとクレジットカードは解約される

個人再生を申し立てると、すべてのクレジットカードは原則として解約されます。特定のカードだけを対象外にすることはできず、すべての債権者(お金を貸した側)を手続きに含めなければなりません。これは「債権者平等の原則」によるものです。

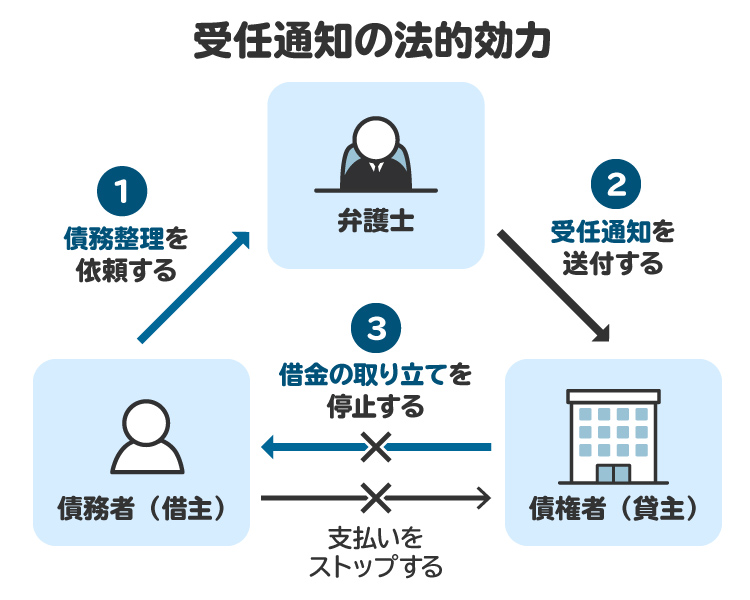

個人再生の依頼を受けた弁護士が、債権者に受任通知を送った時点でカードは使えなくなり、その後正式に解約されます。受任通知とは、弁護士が債務整理の依頼を受けたことを債権者に知らせる文書です。

2. 個人再生をするとクレジットカードはいつ作れる?

個人再生を行うと、信用情報機関に事故情報が登録され(いわゆるブラックリスト入り)、一定期間クレジットカードの新規作成やローンの利用が難しくなります。登録期間は信用情報機関ごとに異なります。

主な信用情報機関は以下の3つです。

【CIC(株式会社シー・アイ・シー)】

主にクレジット会社、信販会社、消費者金融が加盟

【JICC(株式会社日本信用情報機構)】

主に消費者金融や信販会社が加盟

【KSC(全国銀行個人信用情報センター)】

主に銀行や信用金庫、信用組合が加盟

2-1. CIC・JICCは完済から5年

CICとJICCでは、個人再生に関する情報は、個人再生計画に基づく返済をすべて終えてから(完済してから)約5年間登録されます。

2-2. KSCは個人再生の手続きから7年

KSC(全国銀行個人信用情報センター)では、個人再生の申立てが行われた時点から約7年間、事故情報(官報情報)が登録されます。

この期間を過ぎると、情報は抹消され、クレジットカードやローンの審査に再び通る可能性が出てきます。ただし、これはあくまで一般的な目安であり、実際にはカード会社の審査基準によって、回復までの期間が前後することもあります。

3. 個人再生でクレジットカードが使えなくなる影響

クレジットカードが使えなくなることは、日常生活において様々な影響を及ぼします。

3-1. 各種支払いを滞納するおそれがある

電気・ガス・水道、携帯電話、家賃、サブスクリプションなどをクレジットカードで支払っている場合、カードが解約されると引き落としができなくなります。支払いに気づかず滞納すると、延滞金が発生したり、サービスが停止されたりする可能性もあります。手続きを弁護士に依頼したら、すぐに支払い方法を口座振替や現金払いに変更しましょう。

3-2. クレジットカードで購入した商品が回収される可能性がある

分割払いやリボ払い中の商品は、カード会社に所有権があるケースが多く、引き揚げ(回収)されることがあります。特に、自動車やiPhoneなど換金しやすい商品は引き揚げになる可能性が高いです。一方、冷蔵庫や洗濯機、ペットなど換金性が低いものは引き揚げられにくい傾向にあります。

3-3. クレジットカードのポイントやマイルが失効する

クレジットカードの利用で貯めたポイントや航空会社のマイルは、カードが解約されると基本的にすべて失効してしまいます。換金性の高い商品券などに大量に交換する行為は、財産隠しとみなされるリスクもあるためおすすめできません。

3-4. 家族カードやETCカードが使えなくなる

本会員のクレジットカードが解約されると、それに紐づいている家族カードやETCカードも同様に使えなくなります。家族がこれらのカードを利用している場合は、事前に伝えておき、代わりの手段を準備してもらう必要があります。なお、家族カードによって生じた債務(リボ残高)は、その家族ではなく本会員の債務とされます。

4. 個人再生でクレジットカードが使えない場合の対処法

個人再生後にクレジットカードが使えなくなっても、代替手段を活用すれば生活への影響を抑えることができます。代表的な方法は、デビットカード、プリペイドカード、現金払いの3つです。

【デビットカード】

デビットカードは、カードでの支払いと同時に銀行口座から代金が引き落とされる仕組みで、審査が不要なため個人再生後でも作りやすいのが特徴です。

【プリペイドカード】

プリペイドカードは、あらかじめチャージした金額の範囲で使えるカードです。Suica・PASMO・WAON・nanacoなどが代表例です。

【現金払い】

現金払いはもっとも確実で家計管理もしやすくなります。支出の意識が高まり、節約や見直しにもつながるため、筆者も家計簿の作成を含めた現金管理を推奨しています。

これらを上手に使えば、クレジットカードが使えない期間も大きな不便なく乗り切ることができます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 個人再生の完済後にクレジットカードを作成する際のポイント

個人再生の返済を終え、信用情報機関から事故情報が抹消されると、クレジットカードを再び作れる可能性があります。ただし、申込みにはいくつか注意点があります。

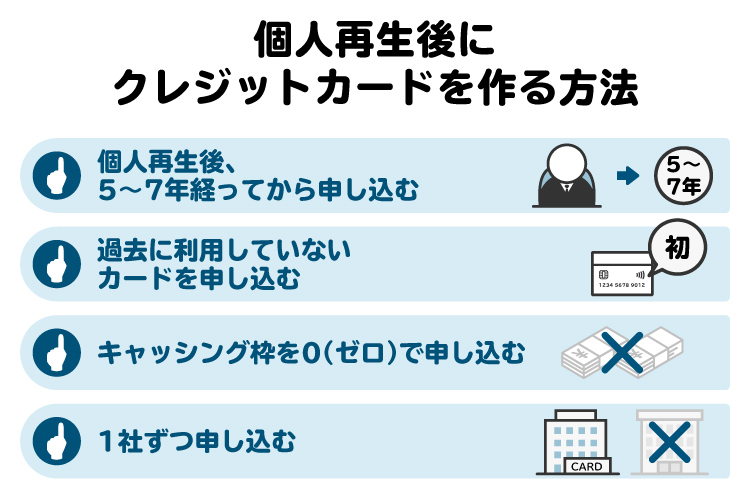

5-1. 個人再生後、5~7年待って事故情報が消えるのを待つ

CIC・JICCでは完済から約5年、KSCでは手続き開始から約7年で事故情報が抹消されるのが一般的です。この期間が経過する前に申し込んでも、審査に通る可能性は極めて低いです。

不安な場合は、各信用情報機関に情報開示請求を行い、自分の信用情報がどうなっているかを確認してから申し込むのが確実です。情報開示の請求は、本人が郵送やインターネットで行えます。

5-2. 過去に利用したことがないカード会社に申し込む

個人再生の対象となったカード会社やそのグループ会社は、「社内ブラック」として記録を保管している可能性があり、事故情報が消えていても審査に通らないことがあります。

再申込みは、個人再生の対象となったカード会社とは別のカード会社を選ぶのが安全です。

5-3. クレジットカードのキャッシング枠は希望しない

クレジットカードを申し込む際に、キャッシング枠を希望すると審査が厳しくなる傾向があります。キャッシング枠は「お金を借りる」機能であり、カード会社としては貸し倒れのリスクをより慎重に判断するからです。申込み時はキャッシング枠を希望しない設定にするのが無難であると言われています。

5-4. 多重申込みは避ける

短期間に複数のカード会社に申し込むと、「お金に困っている」とみなされ、審査に通りにくくなります。申込みは1社ずつ慎重に行いましょう。信用情報には申込履歴も残るため注意しましょう。

5-5. 審査の緩いカードで信用実績を積む(クレジットヒストリーの構築)

個人再生のあとにクレジットカードを申し込む際は、はじめから審査難易度の高いカード会社に申し込むのは避けたほうがよいです。銀行系や信販系のクレジットカードは審査の難易度が高いとされています。

個人再生後に事故情報が消えると、過去のクレジットカードの利用履歴(クレジットヒストリー)も消されます。この状態を俗に「ホワイト」といいます。 クレジットヒストリーが空白のままだと、カード会社が「過去に債務整理をしたのではないか」と警戒して、審査に通りにくくなることがあります。

銀行系や信販系のクレジットカードを作りたい場合、まずは審査が比較的緩い流通系や消費者金融系のクレジットカードを作り、少額の買い物でもきちんと支払いを続けて信用実績を積みましょう。

6. クレジットカードを個人再生する際の注意点

個人再生を確実に進めるためには、クレジットカードの扱いに注意が必要です。以下のポイントをしっかり押さえておきましょう。

6-1. 弁護士に個人再生の手続きを依頼後、クレジットカードは利用しない

弁護士が債権者に「受任通知」を送った後は、クレジットカードの利用は絶対に避けてください。受任通知を送ると返済は一時停止されます。この状態でクレジットカードを利用すると「個人再生をすることを前提とした、返済意思のない借金」とみなされ、悪質な場合は詐欺罪に問われるおそれがあります。

個人再生が認められなくなるリスクもあるため、カードは物理的に破棄して使えないようにしておくと安心です。

6-2. 手続き開始後、クレジットカード会社に返済をしない

受任通知送付後に一部の債権者にだけ返済すると、「偏頗弁済(へんぱべんさい)」となり、債権者平等の原則に違反します。たとえ少額でも、特定の相手にだけ返済すると、最低弁済額(個人再生をしても最低限返済しなければならない金額)が増えるなど手続きに悪影響を与える可能性があります。

たとえ家族や知人からの借金であっても、優先して返済してはいけません。

6-3. クレジットカードで購入したものを現金化しない

クレジットカードのショッピング枠を利用して商品を購入し、それをすぐに専門業者やリサイクルショップなどに売却して現金を得る行為(いわゆる「クレジットカードの現金化」)は、絶対にやめましょう。

これはカード会社の規約違反であると同時に、破産法や民事再生法で禁止されている「不当な財産減少行為」や「詐欺的な行為」とみなされる可能性があります。発覚した場合、個人再生が認められない可能性があります。

7. クレジットカードや個人再生で悩んだ場合に弁護士に相談するメリット

クレジットカードの支払いが苦しい、個人再生を検討しているけれど不安が大きい、といった場合には、一人で悩まずに弁護士に相談や依頼をすることで多くのメリットがあります。

【最適な債務整理の方法を提案してもらえる】

借金の状況、収入、財産などを総合的に判断し、個人再生が最適なのか、あるいは自己破産や任意整理といった他の方法がいいのか、専門的な視点から的確なアドバイスを受けられます。

【複雑な手続きを任せられる】

個人再生は裁判所を通す手続きであり、申立書の作成や必要書類の収集など、非常に複雑で手間がかかります。弁護士に一任することで手続きにかかる労力や精神的負担から解放されます。

【債権者からの督促が止まる】

弁護士が受任通知を債権者に送付すると、債権者からあなたへの直接の取り立てや督促がストップします。実はこの点が、もっとも弁護士に依頼して良かったと思っていただけるポイントかもしれません。

8. クレジットカードの個人再生についてよくある質問

Q. 個人再生中でもクレジットカードは作れる?

原則として作れません。個人再生の手続き中は、信用情報機関に事故情報が登録されているため、新たにクレジットカードを作ることは極めて困難です。基本的には現金払いで、その他、必要に応じてデビットカードやプリペイドカードなどを活用しましょう。

Q. クレジットカードのリボ払いも個人再生できる?

できます。クレジットカードのショッピング利用、キャッシング利用のいずれも、一括、リボを問わず個人再生の対象となり、減額の対象に含まれます。

Q. 一部のクレジットカードを残して個人再生できる?

できません。個人再生は、すべての債権者を平等に扱わなければなりません。そのため、特定のクレジットカードだけを手続きから除外することは認められません。

Q. 個人再生中にクレジットカードを利用するとどうなる?

弁護士に依頼した後にクレジットカードを利用すると、個人再生手続きが失敗するリスクが非常に高まります。これは新たな借金を作る行為とみなされ、再生計画の遂行が困難と判断されたり、不誠実な態度と受け取られたりするおそれがあるためです。

9. まとめ クレジットカードを個人再生すると5年~7年は利用できない

クレジットカードでできた借金も、個人再生によって減額・整理することが可能です。ただし、手続き後はすべてのカードが解約され、5~7年は新たなカードを作るのが難しくなります。生活への影響を抑えるには、デビットカードなどの代替手段を活用しましょう。

また、個人再生後にクレジットカードを作成する際は、事故情報が消えたことを確認し、信用実績を積む、多重申し込みを避けるといったポイントを心がけることで、審査に通りやすくなります。

クレジットカードの支払いが苦しいときや、個人再生を検討しているけれど不安が大きいときは、弁護士への相談が有効です。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す