目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 個人再生をすると住宅ローンはどうなる?|住宅ローン特則(住宅資金特別条項)を解説

「個人再生」は、裁判所を通じて借金などを減額する手続きです。貸金業者などの債権者(お金を貸した側)の決議と裁判所の認可を経た「再生計画」に従い、借金などが大幅に減額されます。

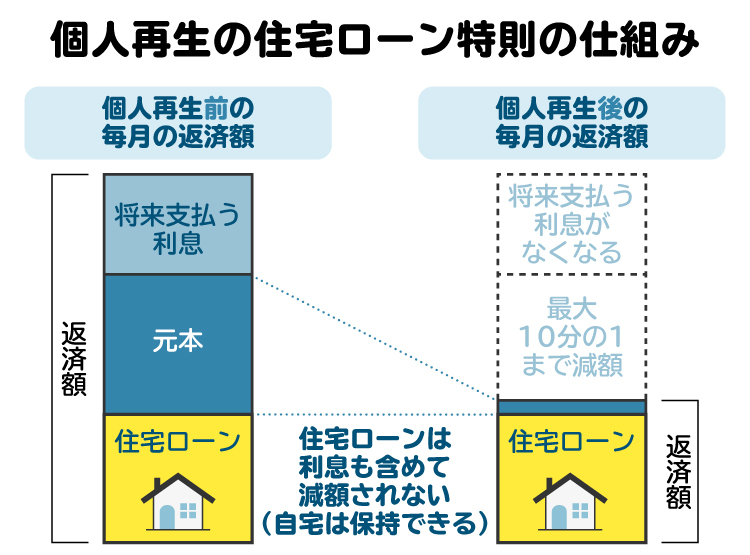

個人再生を申し立てると、担保権が付いた財産は処分されるのが原則です。ただし、住宅ローンが残っている自宅については、「住宅ローン特則(住宅資金特別条項)」によって処分を回避できることがあります。

1-1. 個人再生では、担保権が付いた財産は処分されるのが原則

住宅ローンが残っている自宅の土地と建物には、債権者である銀行などの抵当権(不動産に設定される担保権)が設定されています。

借金の返済が滞ると、債権者は裁判所に対して担保物の競売を申し立てます。競売によって担保権が付いている物件が落札され、その代金が支払われると、その物件の所有者は落札者に移転します。

個人再生の手続きでは原則として、債権者を平等に扱わなければなりません。特定の債権者だけが、債務者の財産の売却代金を回収するのは不平等に思われます。しかし、裁判所が再生手続開始の決定を行った時点で、担保権を持つ債権者は、再生手続きとは関係なく物件を競売にかけることができます(別除権)。そのため、個人再生の手続きが始まると、住宅ローンが残っている自宅の土地と建物は処分されてしまうのが原則です。

1-2. 再生計画に住宅資金特別条項を定めれば、自宅の処分を免れる

住宅ローンが残っている自宅の土地と建物については、いわゆる「住宅ローン特則」によって処分を回避できる可能性があります。

個人再生の「住宅ローン特則」とは、住宅ローンを減額の対象外とする代わりに、自宅の土地や建物に設定された抵当権の実行を阻止し、その処分を回避するというものです。「住宅資金特別条項」を定めた再生計画(支払いの計画)を裁判所に提出し、債権者の決議と裁判所の認可を得れば、住宅ローン特則の適用を受けられます。

住宅ローンについては減額が認められず、その全額を返済する必要がありますが、返済時期の変更(後ろ倒し)は認められることがあります。

2. 住宅ローンがあるときに個人再生を利用するメリット

住宅ローンを抱えている人が個人再生を利用することで、以下のようなメリットがあります。

2-1. 自宅を残しつつ、借金などの債務を大幅に減額できる

個人再生の住宅ローン特則(住宅資金特別条項)を活用すれば、自宅を手放さずに、住宅ローン以外の債務(お金を支払う義務)を大幅に減額できます。住宅ローンはそのまま残りますが、他の借金などが減額されることで月々の収支が改善し、生活が楽になるでしょう。

2-2. 一括請求されていた住宅ローンを、再び月々払いに戻せる

住宅ローンの返済を滞納すると、まだ返済期限が来ていなかった分も含めて、一括での返済を請求されます。これを「期限の利益の喪失」といいます。

しかし、個人再生を申し立てて、住宅資金特別条項が定められた再生計画が認可されると、期限の利益の喪失がなかったことになり、住宅ローンを再び分割返済(月々払い)に戻すことができます。

2-3. 住宅ローンの返済期間を延ばせることがある

住宅ローン特則を利用すると、当初の予定よりも住宅ローンの返済期間を延長できることがあります。返済期間が伸びることで、月々の返済額は少なくなるため、その分余裕ができるでしょう。当初の契約どおりの返済が難しい場合は、個人再生を検討しましょう。

2-4. 保証人に対する請求も行われなくなる

再生計画に定められた住宅資金特別条項の効力は、住宅ローンの保証人にも及びます。つまり、再生計画に従って住宅ローンを返済している限り、保証人に対する請求は行われません。

住宅ローンの滞納によって保証人に迷惑をかけたくない場合、個人再生は有力な選択肢となります。

3. 住宅ローンがあるときに個人再生を利用するデメリット

住宅ローンを抱えている人が個人再生を利用する際のデメリットには、以下のような点があります。

3-1. 住宅ローン特則を利用しても、住宅ローンは減額されない

個人再生の住宅ローン特則を利用した場合、返済スケジュールの変更は可能ですが、住宅ローンそのものの減額は認められません。

たとえば、退職や転職などで収入が大幅に減少した場合、現状の収入に見合わない額の住宅ローンが残ることがあります。このような場合には、個人再生の住宅ローン特則を利用しても返済が難しくなるおそれがあるため、注意が必要です。

3-2. 個人信用情報機関に事故情報が登録される(ブラックリスト入り)

個人再生の手続きが始まると、その事実が個人信用情報機関に登録されます。これは俗に「ブラックリスト入り」と呼ばれるものです。

ブラックリスト入りすると、ローンやクレジットカードが利用できなくなるほか、分割払いでの商品購入もできなくなるといった不利益が生じます。個人再生によるブラックリスト入りの期間は最長7年間とされており、その間は生活が不便になることを理解しておく必要があります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 個人再生の住宅ローン特則を利用するための要件

個人再生の住宅ローン特則を利用するには、いくつもの要件を満たす必要があります。一つでも条件を満たさない場合、住宅ローン特則の利用はできませんので注意が必要です。

4-1. 支払不能であるか、またはそのおそれがあること

個人再生を申し立てるには、すでに「支払不能」に陥っているか、またはそのおそれがある状態である必要があります。

「支払不能」とは、支払い期限が来ている債務(借金など)の大半を継続的に支払えない状態を指します。支払不能のおそれがあると認められるには、近いうちに貯蓄が尽きそうである、収入が大幅に減少して回復の見込みがないなどの事情が必要です。

4-2. 清算価値保障原則に反しないこと

裁判所に提出する再生計画案は「清算価値保障原則」を遵守したものでなければなりません。「清算価値保障原則」とは、銀行などの債権者に対して支払う額が、自己破産をした場合に債権者へ配当される金額(清算価値)を下回らないようにするという原則です。

自己破産では、借金などの債務の返済義務は免除されますが、高価な財産は売却され、債権者に配当(分配)されます。つまり個人再生では、自己破産で財産を売却した場合に配当される金額分以上は最低限返済しなければなりません。個人再生による返済額が破産時の配当額を下回る場合、再生計画は裁判所に認可されません。

また、住宅ローンの残高よりも物件の価値が高い場合(アンダーローン)には、その差額が清算価値に算入されます。この差額が大きい場合、債務の減額が認められないこともあるため注意が必要です。

清算価値の額は、破産法のルールおよび破産手続きの運用などを踏まえて計算する必要があります。弁護士のサポートを受けながら、清算価値保障原則を遵守した再生計画案を作成しましょう。

4-3. ローンの目的が住宅の建設・購入・改良(リフォーム)であること

住宅ローン特則を利用できるのは、ローンの目的が住宅の建設・購入・改良(リフォーム)である場合に限られます。

住宅ローンを借り換えた場合でも、原則として住宅ローン特則を利用することは可能です。ただし、ローンの目的に住宅の建設・購入・改良以外の用途が含まれていると、住宅ローン特則を利用できません。

4-4. 住宅ローンが分割返済であること

住宅ローン特則の対象となるのは、分割払いが定められている住宅ローンに限られます。

金融機関から借り入れる住宅ローンは分割払いが多いため特に問題ありませんが、仮に元本全額を一括返済する契約となっている場合は、住宅ローン特則を利用できません。

4-5. 建物を債務者自身が所有し、自分で住んでいること

住宅ローン特則を利用するには、住宅ローンで建設・購入・改良した建物を本人が所有し、その家に住んでいる必要があります。たとえば、家族が所有する物件や投資用物件を購入するためのローンでは、住宅ローン特則を利用できません。

4-6. 床面積の2分の1以上が債務者自身の居住用であること

住宅ローン特則を適用できるのは、住宅ローンによって購入した建物の床面積のうち、2分の1以上が本人の居住用である場合に限られます。

たとえば賃貸併用住宅のように、物件のうち一部屋に自分が住み、残りの部屋は賃貸に出す場合や、住宅と店舗を兼ねた物件などでは、床面積の2分の1以上が本人の居住用でなければ、住宅ローン特則を利用できません。

4-7. 住宅ローンの抵当権が設定されていること

住宅ローン特則を適用するには、住宅ローン債権(金融機関が住宅ローンの返済を求める権利)または保証人の求償権(返済を立て替えた人が返還を求める権利)を担保するために、建物に抵当権が設定されていることが必要です。

一般的に、金融機関から住宅ローンを借りる際には、建物に抵当権が設定されるため特に問題ありません。しかし、仮に無担保で住宅ローンを借りている場合は、住宅ローン特則は適用されません。

4-8. 住宅ローン以外の債権の担保権が設定されていないこと

住宅ローンで購入した建物に、住宅ローン債権またはその保証人の求償権を担保する抵当権以外の担保権が設定されている場合、住宅ローン特則は利用できません。

また、一つの住宅ローンに対して、購入した建物に加えて他の不動産にも抵当権が設定されている場合、その不動産に後順位抵当権(住宅ローンの抵当権よりも後に設定された抵当権)が設定されていると住宅ローン特則は適用されません。たとえば、建物と敷地に住宅ローンの抵当権が設定されており、その敷地に後から事業資金の借り入れによる抵当権が設定された場合などが該当します。

4-9. 公租公課の滞納によって住宅が差し押さえられていないこと

税金などの公租公課を滞納した結果、住宅ローンで購入した建物に差押登記がなされた場合も、住宅ローン特則は利用できません。

ただし、税務署などに相談のうえ未納分の税金を納付し、公売(国や地方自治体などが差し押さえた財産を売却する手続き)が行われないことが決まれば、住宅ローン特則を利用できることがあります。

4-10. 保証会社が代位弁済を行った場合は、その弁済から6カ月以内に再生手続開始の申立てをすること

住宅ローンの滞納が続くと、保証会社が金融機関に対して代位弁済を行います。代位弁済とは、本人に代わり借金を返済することです。

保証会社が代位弁済を行った場合は、代位弁済日から6カ月以内に再生手続開始の申立てをしなければ、住宅ローン特則は利用できません。

4-11. 再生計画案について、債権者の決議を得ること

住宅資金特別条項を定めた再生計画案については、債権者の決議を得る必要があります。個人再生の場合、債権者は裁判所の定める期間内に、再生計画案に同意しない旨を回答することができます。

同意しない旨を示した債権者の数が、議決権者の総数の半数未満であり、かつその議決権の合計額が全体の2分の1を超えない場合、再生計画案は可決されたものとみなされます。

なお、住宅ローン特則を利用する場合には、再生計画案の決議において、住宅ローンの債権者と保証会社は議決権を持ちません。ただし、裁判所は住宅ローンの債権者と保証会社の意見を聞かなければなりません。

4-12. 再生計画について、裁判所の認可を得ること

債権者の決議を得た再生計画は、裁判所の認可が必要です。裁判所は、以下のいずれかに該当する場合を除いて、再生計画認可の決定を行います。

【個人再生に共通する不認可事由】

・再生手続または再生計画が法律の規定に反し、かつその不備を補正できないとき(再生手続に関する軽微な違反を除く)

・再生計画が遂行される見込みがないとき

・再生計画の決議が不正の方法によって成立したとき

・再生計画の内容が清算価値保障原則に反するとき

・個人再生をする人が将来において、継続的にまたは反復して収入を得る見込みがないとき

・再生計画に基づく弁済額が、最低弁済額を下回っているとき(最低弁済額は、債務の総額などによって決まる)

・債権者一覧表に住宅資金特別条項を定めた再生計画案を提出する意思がある旨の記載をしたのに、再生計画に住宅資金特別条項の定めがないとき

【住宅資金特別条項を定めた場合に追加される不認可事由】

・再生計画が遂行可能であると認めることができないとき

・個人再生をする人が住宅(建物)の所有権またはその敷地の使用権を失うことが見込まれるとき

再生計画認可の決定に対しては、官報公告がなされた日の翌日から2週間に限り即時抗告(不服申立て)が認められています。即時抗告期間が経過すると、再生計画認可の決定が確定します。

5. 個人再生の住宅ローン特則を利用した際の返済方法

住宅資金特別条項を定めた再生計画が認可されると、住宅ローンの返済方法は原則として以下の内容に変更されます。

・再生計画認可の決定が確定するまでに返済期限を迎える元本・利息

→再生計画で定める弁済期間内(原則3年、最長5年)で分割返済する

・再生計画認可の決定が確定するまでに返済期限が来ない元本・利息

→元々の契約どおりに返済する

ただし上記のスケジュールによる返済が難しい場合は、再生計画で定める弁済期間を過ぎてからも、住宅ローンの返済を継続するスケジュールを設定できることがあります。

6. 個人再生の住宅ローン特則を利用した後、再び返済を滞納するとどうなる?

住宅ローン特則により返済方法が変更された後でも、再び返済を滞納すると個人再生前の状況に逆戻りします。具体的には、住宅ローンの残債の一括返済を請求されたり、抵当権の実行によって家が競売にかけられたりします。

また、認可決定後に、住宅ローン以外の債権者に対する弁済総額が清算価値を下回ることが発覚したときは、裁判所が再生計画を取り消すおそれもあります。このような事態を防ぐためには、無理なく返済できる再生計画案を作成することが大切です。

7. 個人再生後のローン返済が難しくなった場合の対処法

個人再生により住宅ローンのスケジュールが変更され、その他の債務が減額されても、返済が難しくなることがあります。その場合は、以下の方法で対処しましょう。

7-1. 再生計画の変更を申し立てる

再生計画認可の決定後にやむを得ない事情で再生計画どおりの支払いが著しく困難となったときは、個人再生をした人の申立てによって支払い期限を最大2年間延長できることがあります。

ただし、変更には当初の再生計画と同様、債権者の決議と裁判所の認可が必要です。また、延長が認められるのは支払い期限のみで、債務の再度の減額は認められません。

7-2. ハードシップ免責を申し立てる

やむを得ない事情により、再生計画どおりの支払いが極めて困難になったときは「ハードシップ免責」が認められることがあります。たとえば、勤務先の倒産や病気などにより収入が大幅に減少した場合、残っている債務の支払いを免責してもらえる可能性があります。

ハードシップ免責を受けるためには、以下の要件をすべて満たす必要があります。

再生計画を遂行することが極めて困難となったこと

個人再生をした人の責めに帰することができない事由によること

再生計画に従い弁済する予定の各債権につき、4分の3以上の弁済を終えていること

清算価値保障原則に反しないこと

再生計画の変更が極めて困難であること

住宅ローンもハードシップ免責の対象になりますが、その場合は抵当権が実行され、自宅を失うことになるので注意が必要です。

7-3. 債権者と交渉する

銀行や消費者金融などの債権者と個別に交渉し、再生計画に定められた返済スケジュールを変更してもらう方法も考えられます。ただし、変更に応じるかどうかは債権者次第で、拒否されることもあります。

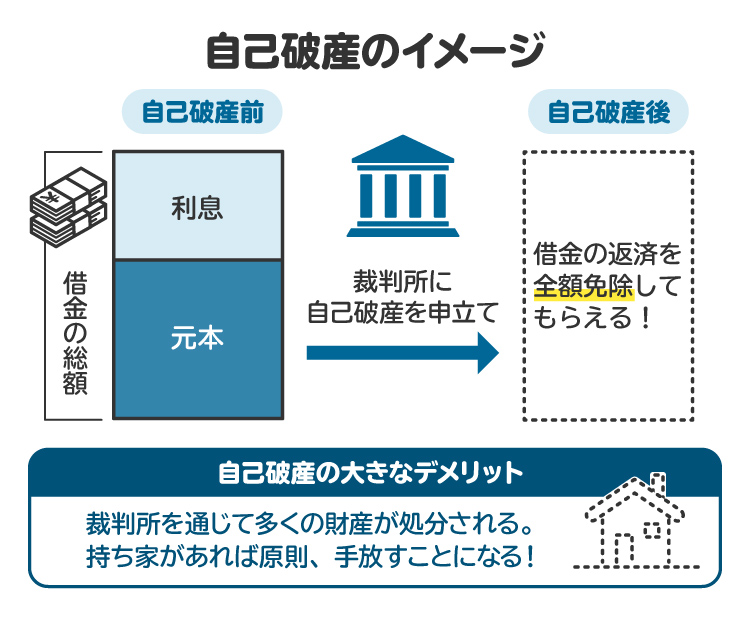

7-4. 自己破産を申し立てる

上記の方法で対応が難しい場合は、自己破産の申立てを検討しましょう。自己破産は、裁判所を通じて借金などの債務を免責してもらう手続きです。

自己破産を申し立てると、自宅を含む財産が処分されますが、借金などの債務は一部の例外を除いて免責され、ゼロになります。メリットとデメリットを比較したうえで、慎重に判断しましょう。

8. 住宅ローンが残った状態での個人再生を弁護士に相談するメリット

個人再生の住宅ローン特則の利用は、民事再生法上のルールと手続きに従い、慎重かつ複雑な対応が求められます。そのため、弁護士に相談しながら進めるのが安心です。

弁護士に依頼すれば、個人再生の手続き全般を代行してもらえます。弁護士は、住宅ローン特則の利用が認められるように、申立書類の作成や裁判所への説明、債権者との調整など幅広い対応を行います。

弁護士のサポートを受けることで、自宅を残しながら借金などを大幅に減額できる可能性が高まります。住宅ローンやその他の債務の返済が難しいと感じたら、できるだけ早めに弁護士に相談した方がよいでしょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 個人再生と住宅ローンに関してよくある質問

Q. 住宅ローンの返済を滞納していても、個人再生の住宅ローン特則は利用できる?

滞納中でも住宅ローン特則は利用できます。住宅資金特別条項を定めた再生計画が認可されると、返済スケジュールが変更され、一括請求も解除されて分割返済をすることになります。

Q. 住宅ローンの返済が厳しいときは、個人再生と自己破産のどちらがいい?

自宅を残したいなら個人再生、自宅が処分されても債務をゼロにしたい場合は自己破産を検討しましょう。ただし、希望どおりに手続きを進められるかどうかは状況によって異なるため、弁護士に相談してください。

Q. 個人再生をした後、新たに住宅ローンを組むことはできる?

個人信用情報機関に事故情報が登録されるため、再生手続開始の決定から7年間程度は新たに住宅ローンを組むことができません。

Q. 借金が住宅ローンだけでも、個人再生はできる?

可能です。住宅ローン特則を利用する場合、住宅ローンは減額されませんが、返済スケジュールの変更が認められる、一括請求を解除して分割返済に戻せるなどのメリットがあります。

Q. 住宅ローンに保証人が付いていても、住宅ローン特則は利用できる?

利用できます。住宅ローン特則の効力は保証人にも及ぶため、再生計画に従って住宅ローンを返済し続ければ、保証人が請求を受けることはありません。

Q. 借り換え後の住宅ローンを滞納している場合も、住宅ローン特則は利用できる?

借り換え前の住宅ローンが住宅の建設・購入・改良を目的とし、借り換え後のローンが借り換え前のローンの一括返済のみに充てられている場合には、住宅ローン特則を利用できる可能性があります。

Q. 個人再生を申し立てると、住宅ローンの返済用口座は凍結される?

住宅ローンを含む借り入れがある金融機関の口座は、申立てにより凍結される可能性が高いです。生活資金がその口座に入っている場合は、申立前に引き出しておきましょう。

10. まとめ 個人再生の住宅ローン特則は弁護士に相談しながら進めよう

個人再生の住宅ローン特則を利用すれば、自宅を守りながら借金などの債務を減額できる可能性があります。ただし、住宅ローン特則の利用には多くの注意点があるため、弁護士のサポートを受けながら進めることが大切です。

弁護士に依頼すれば、個人再生の手続き全般を代行してもらえます。住宅ローン特則に関する注意点を踏まえて対応してもらえるので、自宅に住みながら借金問題を解決できる可能性が高まります。住宅ローンなどの債務を支払うのが難しくなったときは、早い段階で弁護士に相談しましょう。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す