目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 2種類の個人再生|小規模個人再生と給与所得者等再生

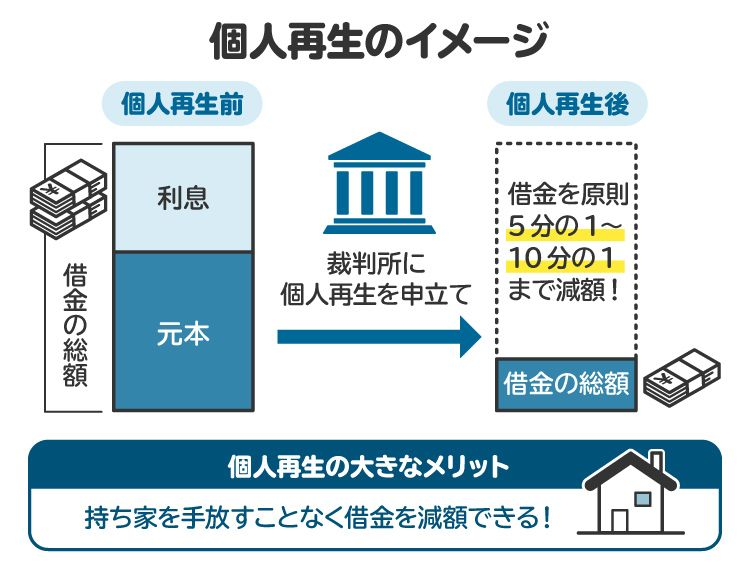

個人再生とは、裁判所を通じて借金を大幅に減額する手続きです。自宅の土地や建物の処分を回避しながら、借金などを大幅に減額できる可能性があります。また、個人再生の手続きには、「小規模個人再生」と「給与所得者等再生」の2種類があります。

小規模個人再生は、安定した収入のある幅広い人が利用できます。これに対して給与所得者等再生は、原則として給与所得者しか利用することができません。

もっとも、会社員や公務員などの給与所得者だからといって、必ず給与所得者等再生を選ばなければならないわけではありません。給与所得者は、小規模個人再生と給与所得者等再生のどちらも選択肢になり得ます。どちらの手続きが適しているかについては、弁護士に相談すればアドバイスを受けられます。

2. 小規模個人再生と給与所得者等再生の違いは?

小規模個人再生と給与所得者等再生の違いは、以下の表をご覧ください。

小規模個人再生 | 給与所得者等再生 | |

|---|---|---|

利用条件 | ①支払不能のおそれがある | ①支払不能のおそれがある |

最低弁済額 | 以下のうち、最も高い金額 | 以下のうち、最も高い金額 |

債権者による決議 | 必要 | 不要 |

再申立ての制限 | なし | あり |

給与所得者等再生は、小規模個人再生よりも利用条件や最低弁済額などが債務者(お金を借りた人)にとって厳しい反面、銀行や消費者金融などの債権者(お金を貸した側)の決議が不要であるという特徴があります。

3. 小規模個人再生とは?

小規模個人再生は、安定した収入のある人が幅広く利用できる債務整理手続きです。小規模個人再生では、再生計画に従って借金が減額されます。

3-1. 小規模個人再生の申立て要件

小規模個人再生は、以下の要件をすべて満たす場合に限り利用できます。

支払不能のおそれがある

個人である

将来において継続的にまたは反復して収入を得る見込みがある

借金の総額が5000万円以下である(住宅ローンなどを除く)

3-2. 小規模個人再生の最低弁済額

小規模個人再生の最低弁済額とは、債権者に対して最低限返済しなければいけない金額です。最低弁済額は、借金の総額や財産を処分して得られる金額を基準に決められます。

借金の総額 | 最低弁済額 |

|---|---|

100万円未満 | 借金の総額(減額なし) |

100万円以上500万円以下 | 100万円 |

500万円を超え1500万円以下 | 借金総額の5分の1 |

1500万円を超え3000万円以下 | 300万円 |

3000万円を超え5000万円以下 | 借金総額の10分の1 |

3-3. 小規模個人再生のメリット

小規模個人再生のメリットとしては、以下の点が挙げられます。

住宅ローンが残っている家の処分を回避できることがある

担保権が付いていない財産は処分されない

大幅に借金を減額できることがある

借金の理由を問われない(浪費やギャンブルなどでも利用可能)

職業が制限されない など

持ち家に住んでいる場合、自己破産をすると自宅を手放す必要があるため、家族への影響を考慮し、個人再生を選択する人も多いです。

3-4. 小規模個人再生のデメリット

小規模個人再生のデメリットとしては、以下の点が挙げられます。

自己破産とは異なり、借金全額が免除されるわけではない

安定した収入がなければ利用できない

債権者の決議が得られなければ、借金の減額が認められない

少なくとも100万円は弁済する必要がある

ローンやクレジットカードが5~7年間利用できなくなる

連帯保証人に対して請求が行われる など

個人再生も他の債務整理と同様に、デメリットが存在します。これらの点も考慮したうえで、自分の状況に合った手続きを選択することが大切です。

4. 給与所得者等再生とは?

給与所得者等再生は、主に会社員や公務員などが利用できる債務整理手続きです。小規模個人再生と同じく、給与所得者等再生でも再生計画に従って借金が減額されますが、申立ての要件や最低弁済額などに異なる点があります。

4-1. 給与所得者等再生の申立て要件

給与所得者等再生は、以下の要件をすべて満たす場合に限り利用できます。

支払不能のおそれがある

個人である

将来において継続的にまたは反復して収入を得る見込みがある

借金の総額が5000万円以下である(住宅ローンなどを除く)

給与またはこれに類する定期的な収入を得る見込みがあり、その額の変動の幅が小さいと見込まれる

①~④は小規模個人再生と同じですが、⑤の要件が追加されているため、給与所得者等再生を利用できるのは会社員や公務員などの給与所得者に限られます。

4-2. 給与所得者等再生の最低弁済額

給与所得者等再生の場合、最低弁済額は以下のうち最も高い金額以上としなければなりません。

借金の総額に応じた最低弁済額(小規模個人再生と同じ)

破産手続きにおける配当の見込額(清算価値保障原則)

手取り所得から最低限度の生活費を控除した額(=可処分所得)の2年分に相当する額

①と②は小規模個人再生と同じですが、給与所得者等再生では③の要件が追加されます。そのため、給与所得者等再生による借金の減額幅は、小規模個人再生よりも小さくなることがあります。

4-3. 給与所得者等再生のメリット

給与所得者等再生のメリットとしては、以下の点が挙げられます。

住宅ローンが残っている家の処分を回避できることがある

担保権が付いていない財産は処分されない

大幅に借金を減額できることがある

借金の理由を問われない(浪費やギャンブルなどでも利用可能)

職業が制限されない

債権者の決議が不要 など

おおむね小規模個人再生と同じですが、給与所得者等再生特有のメリットとして、債権者の決議が不要である点が挙げられます。債権者が反対していても、再生計画が裁判所に認可されれば、借金を減額することが可能です。

4-4. 給与所得者等再生のデメリット

給与所得者等再生のデメリットとしては、以下の点が挙げられます。

自己破産とは異なり、借金全額が免除されるわけではない

安定した収入がある給与所得者等再生でなければ利用できない

少なくとも100万円、かつ可処分所得2年分以上は弁済する必要がある

ローンやクレジットカードが5~7年間利用できなくなる

連帯保証人に対して請求が行われる など

小規模個人再生とは異なり、給与所得者等再生では債権者の決議が不要です。その反面、会社員や公務員などの給与所得者等でなければ利用できない点や、可処分所得2年分以上の弁済が必要である点などのデメリットがあります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 個人再生の手続きの流れ

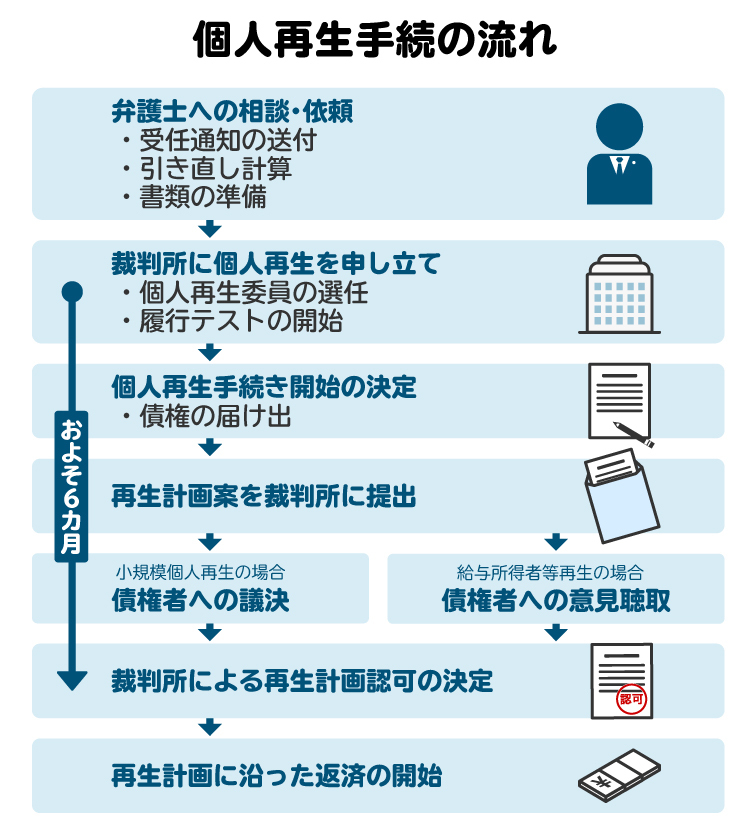

個人再生の手続きは、おおむね以下の流れで進行します。

5-1. 弁護士に相談、依頼する

個人再生の手続きは複雑かつ専門的なので、申立ての際は弁護士のサポートを受けるのが一般的です。弁護士に依頼することで、書類の作成から破産後の対応まで代行してもらえます。

5-2. 弁護士が債権者に受任通知を送付する

弁護士が個人再生などの債務整理を受任した際には、銀行や消費者金融などの債権者に対して受任通知を送付します。

受任通知が債権者に届くと、債権者から、お金を借りている人への督促が止まり、弁護士に窓口が一本化されます。日常的に督促を受けるストレスから解放される点は、弁護士に依頼することのメリットの一つです。

5-3. 財産や債務の調査を行い、申立書類を作成する

裁判所に個人再生を申し立てる際には、財産目録や債権者一覧表などを提出する必要があります。弁護士と協力して、漏れのないように調査を行い、財産目録や債権者一覧表などの必要書類を適切に作成しましょう。

5-4. 裁判所に再生手続の開始を申立てる

申立書類の準備が整ったら、裁判所に再生手続開始の申立てを行います。申立先は、原則として住所地を管轄する地方裁判所です。個人再生の申立てに当たっては、申立書に1万円分の収入印紙を貼る必要があります。

また、数千円分程度の郵便切手と、予納金を裁判所に納めなければなりません。予納金の額は、弁護士による申立ての場合は1万数千円程度、本人による申立ての場合は20万円程度とされるのが標準的です。

5-5. 裁判所が再生手続の開始を決定する

申立てを受理した裁判所は、以下の要件が満たされていることを確認したうえで、再生手続開始の決定を行います。

支払不能のおそれがある

個人である

将来において継続的にまたは反復して収入を得る見込みがある

借金の総額が5000万円以下である(住宅ローンなどを除く)

給与またはこれに類する定期的な収入を得る見込みがあり、その額の変動の幅が小さいと見込まれる(給与所得者等再生のみ)

再生手続の費用が予納されている

破産手続や特別清算手続の方が、債権者の一般の利益に適合する場合でない

再生計画案の作成、可決、認可の見込みがないことが明らかであるとは言えない

不当な目的による申立てや、不誠実な申立てでない

再生手続開始の決定がなされると、新たな強制執行の申立てができなくなり、すでに行われている強制執行の手続きは中止されます。

5-6. 裁判所に再生計画案を提出する

債務者は、再生計画案を作成したうえで裁判所に提出します。再生計画案には、借金の減額や支払いスケジュールの変更に関する事項などを定めます。

個人再生の場合、減額後の借金は最低弁済額以上でなければなりません。また、減額後の借金は原則として3年間で分割弁済します。ただし、特別の事情がある場合は、最長5年まで弁済期間を延ばすことが認められています。再生計画案の作成は、弁護士と協力して行うことが望ましいです。

5-7. (小規模個人再生の場合)債権者の書面決議を経る

小規模個人再生の場合は、再生計画案について債権者の書面決議を経る必要があります。

裁判所は、各債権者に対して再生計画案の内容を通知するとともに、同意しない者は所定の期間内にその旨を回答するよう求めます。同意しない債権者が総数の半数未満であり、かつ議決権の総額の2分の1以下であれば、再生計画案が可決されます。

5-8. (給与所得者等再生の場合)債権者への意見聴取がなされる

給与所得者等再生の場合、債権者による再生計画案の決議は不要ですが、裁判所が債権者に対して意見聴取を行います。債権者は、裁判所が指定する期間内に、再生計画案についての意見書を裁判所に提出できます。意見書が提出された場合、裁判所はその内容を考慮したうえで、再生計画を認可するかどうかを判断します。

5-9. 裁判所が再生計画を認可し、債務が減額される

再生計画に従って借金が減額されるためには、裁判所による認可を受ける必要があります。裁判所は、不認可事由(認められない理由)が存在する場合を除き、再生計画を認可する決定を行います。再生計画の認可決定について不服がある債権者は、認可決定の公告がなされた日の翌日から起算して2週間以内に限り、即時抗告をすることができます。

即時抗告がなされなかった場合、またはすべての即時抗告が棄却された場合には再生計画の認可決定が確定し、その内容に従って借金が減額されます。そして、債務者は減額後の借金を3~5年間で支払っていくことになります。

6. 小規模個人再生と給与所得者等再生、どちらを選ぶべき?

小規模個人再生と給与所得者等再生のどちらが適しているかは、お金を借りている人の状況によって異なります。安定した給与所得等がない人は、小規模個人再生しか利用できません。安定した給与所得等がある人は、小規模個人再生と給与所得者等再生の両方が選択肢となります。

基本的には、より大幅な借金の減額が期待できる小規模個人再生を選択した方がよいケースが多いです。ただし、債権者の同意が得られない可能性がある場合は、給与所得者等再生が有力な選択肢となります。

弁護士に相談すれば、どちらの手続きが適しているかをアドバイスしてもらえます。また、裁判所に対する申立てや再生計画案の作成などの専門的な対応も、弁護士に任せれば安心です。借金の返済が苦しく、個人再生の利用を検討している人は、まずは一度弁護士に相談してください。

7. 小規模個人再生と給与所得者等再生に関するよくある質問

Q. 会社員が個人再生を行う場合は、給与所得者等再生しか利用できない?

給与所得者等再生だけでなく、小規模個人再生も利用できます。どちらを選択すべきかは状況によって異なるので、弁護士にご相談ください。

Q. 小規模個人再生や給与所得者等再生をすると、住宅ローンはどうなる?

再生計画に「住宅資金特別条項」を定めれば、住宅ローンは減額の対象外となり、自宅の競売を免れることができます。

Q. 小規模個人再生で、債権者が再生計画案に不同意の場合はどうなる?

再生計画案が債権者によって否決された場合は、裁判所が再生手続開始の決定を行います。さらに、債務者が支払不能の状態にあるときは、裁判所が職権で破産手続開始の決定を行うことがあります。

Q. 給与所得者等再生が失敗するケースは?

給与所得者等再生には、安定した給与所得等がある人でなければ利用できない、可処分所得2年分以上を弁済する必要があるなどのルールが設けられています。これらのルールを守らなければ、給与所得者等再生が失敗してしまいます。弁護士のサポートを受けながら、適切に準備を整えたうえで給与所得者等再生を申し立てることが大切です。

8. まとめ 個人再生を行う際は自分の状況に応じて適切な手続きを選択しましょう

小規模個人再生と給与所得者等再生は、いずれも家を守りながら借金を大幅に減額できる可能性がある手続きです。安定した給与所得等がある人は、小規模個人再生と給与所得者等再生の両方が選択肢になります。

どちらを選択すべきかは状況によって異なるので、まずは弁護士に相談してアドバイスをもらってください。裁判所に対する個人再生の申立てなどの対応も、弁護士に依頼すれば任せることができます。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す