目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 個人再生とは

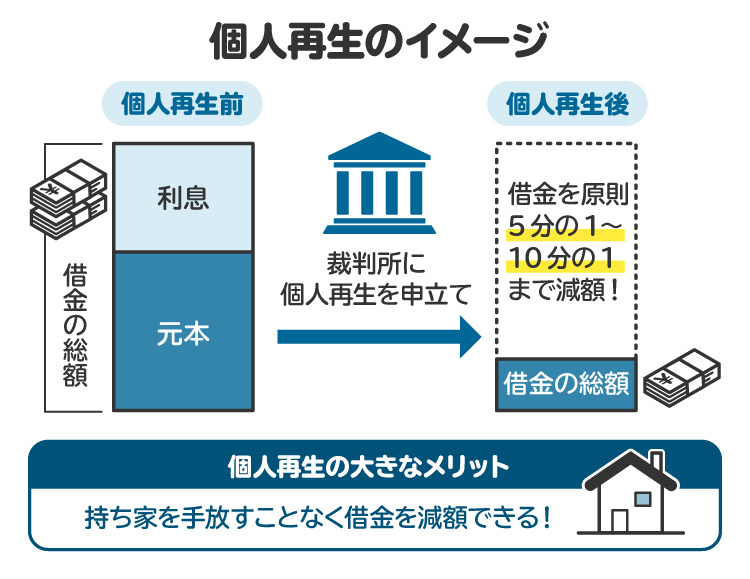

1-1. 裁判所を通じて借金を減額する手続き

個人再生とは、裁判所に再生計画案を提出し、これを認めてもらうことで、借金を大幅に減額できる手続きのことです。減額後の借金は、原則として3年間で分割返済していきます。

裁判所を通じた債務整理の手続きとしては「自己破産」もあります。自己破産では、持ち家や車などの財産は処分されます。一方、個人再生では、自己破産のように財産を処分する必要は原則ありません。

ただし、ローンが残っている車など担保権が設定されている財産は失う可能性があります。ローンが完済するまで、車の所有権は販売者側にあるためです(所有権留保)。

一方、住宅ローンが残る家に関しては、「住宅資金特別条項」という持ち家を手放さずに済む制度があります。多くの財産を手元に残しながら、借金を大幅に減額できる点が個人再生のメリットです。

1-2. 個人再生が認められるための条件

個人再生が認められるためには、次の条件を満たす必要があります。

安定した収入があり、再生計画に従った返済ができること

借金の総額が5000万円以下であること

債権者(お金を貸した側)から再生計画案が否決されないこと

個人再生では、再生計画に基づいた返済をしていくことになります。そのため、継続的な収入がない人は、個人再生を利用できません。非常に複雑な手続きで、個人再生が認められるかどうかの判断は、専門的な知識がないと難しいです。

1-3. 個人再生の手続きの流れ

個人再生の手続きは、裁判所によって進行の流れが若干違うこともあります。筆者が個人再生委員を務めることがある「さいたま地方裁判所」の場合は以下の流れで進みます。

個人再生申し立て、予納金納付

個人再生委員との面談

再生委員による意見書提出・手続き開始決定

債権者(お金を貸した側)による借金を届け出る期間

債務者(お金を借りた人)による報告書の提出

債権者による一般異議申述期間

再生計画案の提出

書面による債権者の決議

裁判所の認可決定

再生計画に従った弁済の開始

裁判所の認可決定までにかかる期間は、おおよそ半年から1年程度です。裁判所を通じた手続きのため、用意する書類や確認事項は比較的複雑な手続きになります。

2. 個人再生の認可前にやってはいけないこと

個人再生の認可前に以下のような行為をすると、個人再生が失敗する可能性が高まります。

2-1. 虚偽の再生計画案を作成・提出する

個人再生では、お金を借りた人が今後どのように借金を返済していくのか具体的に記した「再生計画案」を作成して、裁判所に提出します。

個人再生の再生計画案を作成する際は、まず申立人の財産と借入額を洗い出します。次に、収入と支出、財産の状況を考慮したうえで、個人再生後に毎月返済する金額を決めていきます。

この際、収入や支出を誤魔化して、再生計画案に虚偽の内容を記載してはいけません。発覚した場合には、裁判所は計画案の信頼性がないとして、申し立てが却下される可能性があります。

悪質とみなされると、不正な申告をしたとして、罰則を課されてしまうかもしれません(詐欺再生罪)。再生計画案に虚偽の内容を記載するのは、絶対にやってはいけないことの一つです。

2-2. 特定の債権者のみ優先して返済する

個人再生をする前に、身内や友人から借りた借金が減額される前に全額返済したいと考えることもあるかもしれません。しかし、個人再生では、特定の債権者(お金を貸した側)のみ優先してお金を返すことはできません。個人再生では、全ての債権者を公平に扱わなければならないためです。

個人再生の申し立て前に一部の債権者にのみ優先して返済することを、偏頗弁済(へんぱべんさい)といいます。

偏頗弁済した金額は、所有財産の総額(清算価値)に加算されてしまいます。そのため、返済すべき額が本来よりも高額に計算されるおそれがあります。

身内や友人からの借金、住宅ローンや車のローンなどを偏頗弁済しないように注意しましょう。また、偏頗弁済をした場合には、再生計画案が認められないというリスクも生じ、個人再生が失敗する可能性が高くなります。

2-3. 財産の贈与や名義変更をする

個人再生で返済すべき金額は、所有している財産か、借入額の総額が基準になります。そのため、意図的に財産を減少させる目的で、財産の贈与や名義変更をしてはいけません。

個人再生の手続き前に財産の名義変更や贈与をすると、裁判所の認可が下りなくなる可能性があるので注意しましょう。

2-4. 税金や年金などを滞納する

滞納した税金や年金は、優先的に返済したとしても、上記の偏頗弁済とはなりません。これらの支払いは民事再生手続とは無関係に随時支払うべきであるとされており、民事再生法で「一般優先債権」と呼ばれています。一般優先債権は、個人再生で減額されない債権です。

また、税金や年金を滞納すると、再生計画通りに返済する能力がないと判断され、申し立てが認められない可能性があります。税金などの滞納により財産が差し押さえられるリスクが生じ、再生計画の遂行が困難となることも考えられます。

筆者も個人再生委員を務めることがありますが、税金、年金、社会保険料の滞納がないことは申し立ての前提条件と考えているのが正直なところです。ここに滞納があっては、返済計画の履行可能性を認めることができないためです。

2-5. クレジットカードを現金化する

クレジットカードの現金化とは、高額商品や高額チケットをクレジットカードで購入し、すぐに売却して現金を手に入れる行為などをいいます。このような行為は、一般的にカード会社の利用規約に違反する行為です。

個人再生計画案が認可されるには、総債権額の半額を超える債権者の賛成が必要です。そのため、クレジットカードの現金化をすると、債権者となったカード会社から反対を受けて、個人再生不認可となる可能性があります。クレジットカードの現金化は、プラスになることは一つもありません。

2-6. 裁判所や弁護士に嘘をつく

「財産を隠す」「財産の評価額を実際よりも低く申告する」など、虚偽の申告も絶対にやってはいけないことの一つです。このような虚偽の内容を申告すると、申し立てを棄却されたり、途中で手続きが廃止されたりすることになってしまいます。

悪質なケースでは「詐欺再生罪」として罪に問われる可能性もあります。裁判所に対してだけではなく、弁護士に対しても厳禁なのはいうまでもありません。個人再生の申し立てを依頼する弁護士に対しても、虚偽報告の事実が判明した場合には、弁護士に代理人を辞任されるという事態を招きかねません。

2-7. 個人再生を見越した新たな借り入れやギャンブル

個人再生で減額されることを見越した借り入れやギャンブルなどは、悪質な行為だとみなされて、再生計画案の認可が認められないおそれがあります。個人再生の再生計画案は申立時の借金総額をもとに作成されます。そのため、申立後の借金は計画案には盛り込まれない対象外のものです。

また、個人再生の申し立て後には、新たな借り入れができなくなっているはずです。個人再生の手続き中は、経済的な面でも自己管理を徹底し、新たな借入やギャンブルはしないようにしましょう。

2-8. 提出書類の不備や提出遅れ

虚偽の申告ではなく、意図せず誤った内容を書類に記載してしまうこともあるでしょう。その場合、その誤りや不備を訂正せずに放置してはいけません。個人再生では、財産目録や債権者一覧表など、多くの書類を裁判所に提出しなければなりません。

このときに、提出書類に不備や誤りがあると、裁判所から「補正命令」が出され、これに応じないと手続きが途中で打ち切られる可能性があります。速やかに不備を直しましょう。

さらに一定の書類は提出期間を過ぎると、その事をもって手続きが打ち切られてしまいます。書類の提出期限は厳格に守りましょう。

2-9. 履行テスト中に滞納する

個人再生の申し立てをすると、毎月弁済すべき額を個人再生委員に預けたうえで家計の収支が成り立つかを試す「履行テスト」が実施されます。この「履行テスト」の実施中には、絶対に家計の赤字を出さないように気を付けてください。

提出した再生計画案通りに返済できるかチェックするためのもので、通常3カ月から6カ月間行われます。この履行テストに一度でも失敗すると、再生計画の履行可能性がないと判断されて不認可となる可能性が高まります。そうなると、再度個人再生を申し立てなければなりません。

筆者が個人再生委員となった事案で、申立人が赤字の家計収支表を提出した月がありました。このときは履行可能性がまだ確認できていないという理由で、再生手続の開始決定を遅らせてもらうように意見を述べたことがあります。

なお、個人再生委員による「履行テスト」は、一部の裁判所では実施していない場合もあります。弁護士に依頼する際に確認してみるとよいでしょう。

2-10. 退職や転職、脱サラをする

裁判所は、個人再生の手続きにおいて、再生計画の履行可能性があるか否かを最も重視しています。再生計画を作成した時点では、十分に返済できるだけの収入があった場合でも、後に退職や転職により収入が減少すると、履行可能性に不安が生じてしまいます。

その結果、再生計画が認可されなくなってしまう可能性があります。仮に転職で収入が増加することや、転職当初は継続的に収入が得られる見込みがあったとしても、その見込みが不明瞭と判断され、手続きが失敗するおそれがあります。

退職や脱サラも収入の見込みを不安定にするため同様です。個人再生を申し立てる際には、収入が増える見込みがある場合でも、なるべく転職で就業先を変える行為は避けるべきでしょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

3. 個人再生の返済中にやってはいけないこと

個人再生の認可を得ると、手続きが一段落したと安心する人も多いでしょう。しかし、個人再生の返済中も、裁判所の監督下に置かれています。油断して安易な行動を取らないように気を付けましょう。

3-1. 返済を滞納する

「再生計画どおりに返済すること」は、個人再生の手続きで最も重要なポイントです。再生計画が認可された後に、返済を怠ったり、滞納したりすると、個人再生は失敗となります。

法律上は1回でも返済が遅れると、債権者の申し立てにより再生計画が取り消され、借金は減額されずに残ります。そのうえ、再度の個人再生の申し立ても困難で、破産することになってしまいます。返済を滞納することは、個人再生でやってはいけないことの筆頭かもしれません。

3-2. 新たな借り入れをする

個人再生の返済中は、新たな借り入れも避けましょう。新たな借金が増えると、返済計画が狂ってしまい、再生計画どおりの返済ができなくなるおそれがあるためです。

この時点では、金融機関から新たな借り入れはできないはずですが、家族や友人などからの借り入れには注意してください。ましてや闇金からの借り入れなどは厳禁です。

3-3. ギャンブルや浪費

個人再生の返済開始後は、パチンコやオンラインカジノなどのギャンブル、FXのほか、ゲーム課金などの浪費もやめたほうがいいでしょう。再生計画に従った返済をするための収入や財産を使い果たしてしまうおそれがあります。

上記のとおり、個人再生後、返済を滞納すると再生計画が取り消しとなり、途中で手続きが打ち切られてしまいます。このようなリスクが生じる行為は控えるべきでしょう。

3-4. 収入の下がる転職や脱サラなど

個人再生では、提出した再生計画案通りに返済しなければならず、その期間は最低でも3年間と長いです。この期間は、安定した収入を確保しておくことが極めて重要です。

そのため収入が下がる可能性のある転職や脱サラは避けましょう。再生計画を作成した時点では、十分に返済ができるだけの収入があった場合でも、後に退職や転職により収入が減少してしまうと、再生計画どおりの返済ができなくなる可能性があります。

3-5. 弁護士や裁判所からの連絡を無視する

個人再生の返済が始まると、裁判所や弁護士からの連絡はほぼなくなるかもしれません。しかし、連絡がないからといっても、裁判所の監督下に置かれていることには変わりはありません。連絡を無視すると、個人再生が打ち切られるおそれもありますので、これも避けましょう。

4. 個人再生に失敗した場合の対処法

4-1. 裁判所の認可がおりなかった場合

個人再生の手続きは、裁判所の認可が下りなかった場合でも、もう一度やり直せます。このような場合は、何が原因だったのかを確認して、借金の免除額を少し下げるなどの変更を行います。

特に債権者の反対によって認可決定が認められなかった場合は、その債権者との協議などが重要になります。ただし、認可決定が下りなかった場合に再度手続きを進めようとする場合は、裁判所や再生委員からのチェックも極めて厳しくなるでしょう。どうしても個人再生が難しい場合は、他の債務整理も検討することになります。

4-2. 途中で返済ができなくなった場合

やむを得ない事情があろうとなかろうと、再生計画に従った返済ができなくなると、手続きが打ち切られるおそれが生じます。どうしても返済が難しくなったら、再生計画の変更を申し立てることも可能です。条件を満たせば、返済期限を最長で2年伸ばすことができます。

さらに、やむを得ない事情によって再生計画どおりに返済できなくなった場合、4分の3以上の返済を行っていれば、「ハードシップ免責」という制度の利用により、残りの支払義務が免除されることもあります。

5. 個人再生の成功率を上げるコツ

5-1. 債務整理が得意な弁護士に依頼する

個人再生は「民事再生法」という法律に定められた手続きで、専門的な知識が求められるため、弁護士に依頼するのが望ましいです。

特に、他の債務整理と比較すると、裁判所への提出書類や債権者の交渉といった専門的な作業が多く、手続きも複雑です。「弁護士費用がかかるから」などの理由で依頼をためらうかもしれませんが、個人再生の手続きは専門的知識が必要で、長期にわたり様々な判断を迫られます。

そのうえ、やってはいけないことが多数あり、専門家の助言を受けずに、認可決定を得て返済を続けるのは困難です。個人再生は依頼者と弁護士の伴走が必要な手続きなので、個人再生を熟知した弁護士に依頼するのがよいでしょう。

5-2. 家計の黒字をキープする

繰り返しになりますが、個人再生手続中に裁判所や個人再生委員が最も着目しているのは、家計から返済のお金を支払えるか否かです。「家計の黒字をキープし、履行テストをクリアできる」というのは、認可決定が認められるための絶対的な前提条件となります。

筆者が再生委員を務めるときは、黒字がキープできていない場合には、それができるまで履行テストを継続し、裁判所には手続開始決定が相当であるとの意見は出しません。

5-3. 税金・社会保険料を滞納しない

繰り返しになりますが、筆者が再生委員を務めるときは、税金や社会保険料の滞納がある場合には、裁判所には「手続開始決定が相当である」との意見は出しません。税金や社会保険料を滞納しないことはもちろん、滞納している場合は、弁護士や役所などに相談して滞納を解消するか、もしくは別の手続きを選択するなどして解決を模索することになるでしょう。

5-4. 家族の理解と協力を得る

個人再生の手続きは「家計」の収支を見るので、家族の理解と協力は不可欠です。家族にも浪費は控えてもらう必要があり、場合によっては家計に入れてもらうお金を増やしてもらう必要もあるでしょう。

6. 個人再生でやってはいけないことに関するよくある質問

Q. 個人再生が失敗する確率は?

令和5年度司法統計年報のデータでは、小規模個人再生では8552件中「手続廃止」は232件、「不認可」は16件です。約2.9%ということになります。

Q. 個人再生の直前に借り入れをしてもいい?

個人再生の直前に、借り入れをしてはいけません。悪質な行為だとみなされて、個人再生が認められないおそれがあります。

Q. 個人再生中のギャンブルは裁判所にバレる?

個人再生手続きを申し立てると、裁判所や個人再生委員による家計収支のチェックが始まるので、ギャンブルによる支出もバレます。個人再生中のギャンブルは避けましょう。

7. まとめ 個人再生は専門家の助言を受けながら進めるのが望ましい

個人再生では、偏頗弁済や税金の滞納、新たな借金などのやってはいけない行為が多数あります。このような行為をすると、個人再生ができなくなる可能性もあるので注意が必要です。個人再生を考えている人は、弁護士に依頼して手続きを進めるのが望ましいです。

弁護士に依頼することで、個人再生の成功率を上げるだけでなく、手続きの負担も大きく抑えられます。やってはいけないことも事前に把握したうえで、個人再生の手続きを慎重に進めましょう。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す