目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 個人再生とは? わかりやすく解説

個人再生は債務整理の一種であり、その概要は次のとおりです。

1-1. 借金を5分の1から10分の1まで減額できる法的手続き

個人再生とは、債務(借金)を原則5分の1から10分の1まで減額し、残りの額を原則3年、特別な事情がある場合は最長5年で分割する債務整理の手続きです。個人再生には、小規模個人再生と、給与所得者個人再生の2種類の手続きがあります。なお、減額できる割合は借金の総額により変わります。

自己破産との大きな違いの一つは、財産の処分の範囲です。自己破産をすれば、生活に必要な最低限の財産を除くすべての財産は処分され、銀行を含めお金を貸した債権者などへ分配されます。それに対し、個人再生は、住宅ローンに関する特則が利用できる場合、持ち家を手放すことなく借金を減額できるメリットがあります。

1-2. 個人再生によって借金の減額が認められる条件

個人再生によって借金の減額が認められる主な条件は次の4つです。

①支払不能のおそれがある

支払不能とは、債務者(お金を借りた人)に支払能力がなく、弁済(借金を返済すること)期にある借金を継続的に返済できない状態にあることを言います。

②安定した収入がある

個人再生の手続きを終えたあとは、減額した借金を返済していく必要があります。そのため、安定した収入があり、将来において継続的にまたは反復して収入を得る見込みがあることが個人再生の条件です。

③債務総額が5000万円以下である

個人再生は借金の総額が5000万円以下である必要があります。ただし、このなかに住宅ローンは含まれません。

④債権者の同意があること(小規模個人再生の場合)

小規模個人再生の場合、銀行や消費者金融などの債権者(お金を貸した側)の過半数の同意が必要です。

1-3. 最低でも返済しないといけない額がある

個人再生では、最低でも100万円は返済する必要があります。

また、債務者の財産状況により、最低限返済しなければならない金額が違ってきます。その金額は、以下の基準に基づいて算出した金額のうち、高い額になります。

①最低弁済基準

最低弁済基準は、借金の総額によって異なります。たとえば、借金が3000万円から5000万円であれば、その10分の1の金額が最低弁済額になります。借金が3000万円以下の場合は、借金の5分の1または100万円のいずれか高い金額が最低弁済額になります。ただし、5分の1にした金額が300万円を超えるときは300万円が最低弁済額となります。

借金の総額 | 最低弁済額 |

|---|---|

100万円未満 | 借金全額 |

100万~500万円未満 | 100万円 |

500万~1500万円未満 | 借金総額の5分の1 |

1500万~3000万円未満 | 300万円 |

3000万~5000万円未満 | 借金総額の10分の1 |

②清算価値保障基準

お金を借りた債務者の所有する財産を現金化して債権者に分配した場合の金額を、最低弁済額が上回らなければならないことを「清算価値保障基準」と言います。

たとえば、借金が500万円であれば、最低弁済基準に従うと最低弁済額は100万円となります。しかし、所有する不動産を売却すれば150万円の配当を得られる場合は、最低弁済額は150万円となります。住宅ローンの残額が少なく、不動産の売却額がローン残高を大幅に上回る場合は、清算価値が高くなるため、最低弁済額が大きくなってしまう可能性があるため注意が必要です。

③可処分所得基準(給与所得者個人再生の場合)

給与所得者個人再生の場合、給与から社会保険料や税金などを差し引いた金額(可処分所得)の2年分の金額が最低弁済額を決定する際の基準になります。

たとえば、借金が500万円であれば、最低弁済基準に従うと最低弁済額は100万円となりますが、2年分の可処分所得が300万円であれば、最低弁済額は300万円になります。

2. 個人再生のメリット

債務整理において個人再生を選択するメリットは次のとおりです。

2-1. 督促や返済を止められる

個人再生の手続きを弁護士に依頼すると、弁護士が銀行や消費者金融などの債権者に対して受任通知を送付します。受任通知を受け取った債権者は、以後は債務者への督促ができなくなります。その結果、個人再生の手続きが終わるまで返済を止められます。

2-2. 借金を大幅に減額できる

裁判所に個人再生が認可されると、借金が最低弁済額まで減額されます。利息や遅延損害金を含まない元本の減額が認められる点において、裁判所を介さずに個々の債権者と借金の減額交渉を行う任意整理とは基本的に異なります。

2-3. 自宅を維持できる

自己破産をすると、自宅は処分しなければなりません。一方、個人再生手続きにおいては、住宅ローンに関する特則を利用する場合、自宅を処分することなく個人再生を進められます。

2-4. 自己破産と比べ、財産を換価する必要はない

自己破産手続きでは、自宅不動産のみならず、生活に必要な最低限の財産を除き、すべてを金銭に換えて債権者へ分配されます。しかし、個人再生においては、債務者の財産を金銭に換える必要はなく、財産を守れます。

2-5. 職業が制限されない

自己破産をすると、法律で決められた一定の職業に就くことが制限されます。たとえば、破産手続き中は生命保険募集人の登録はできないため、生命保険募集人の業務に就いている人は仕事ができなくなってしまいます。

しかし、個人再生の手続きでは職業の制限はありません。

2-6. 債務を負った理由を問われない

自己破産手続きにおいては、借金を負った原因が浪費やギャンブルなどの「免責不許可事由」に該当する場合、免責が認められず、借金の支払い義務が免除されない可能性があります。

しかし、個人再生においては、借金を負った理由によって再生計画が認められないことはありません。したがって、免責が認められない事情がある場合は個人再生を選択したほうがよいケースもあるでしょう。

3. 個人再生のデメリット

債務整理において個人再生を選択するデメリットは次のとおりです。

3-1. すべての債務が免責されるわけではない

個人再生は、すべての借金の支払いが免除されるわけではなく、減額後の最低弁済額は支払わなければいけません。すべての借金の免除を受けたい場合は自己破産を選択したほうがよいでしょう。

3-2. 対象となる債務を選べない

個人再生の対象となるのは、住宅ローンを除くすべての借金になります。そのため、連帯保証がされている借金についても、個人再生の対象です。個人再生を申し立てると、債権者は連帯保証人に請求することになります。これを避けるために特定の借金を除外することはできません。

どうしても連帯保証人への請求を避けたい場合は、任意整理ができないか検討したほうがよいでしょう。任意整理は対象となる債務を選べるため、連帯保証人のいる借金を整理の対象から除けば、迷惑をかけることはありません。

3-3. 信用情報に傷がつく(ブラックリスト入り)

金融機関は、借金の返済状況や債務整理の状況などの信用情報について、信用情報機関を通じて共有しています。個人再生手続きを行うと、信用情報機関に登録されます。このことを俗に「ブラックリスト入り」などと言います。

ブラックリストに入ると、新たにクレジットカードを作ったりローンを組んだりすることが難しくなります。ブラックリストに掲載される期間は、信用情報機関にもよりますが、5年から7年です。

3-4. 官報に載る

個人再生を行うと、個人再生手続開始決定時、書面による決議に付する旨の決定時、再生計画認可決定時の3回にわたり、本人の氏名や住所などの情報が国による公報である官報に掲載されます。もっとも、官報は誰でも閲覧できますが、一般の人が官報を閲覧する機会はほとんどありません。したがって、官報によって個人再生をした事実が知人に知られるケースは少ないでしょう。

3-5. 減額されない債務もある

個人再生手続きをしても、すべての借金が減額されるわけではありません。たとえば、子どもの養育費や税金、社会保険料、悪意で加えた不法行為に基づく損害賠償請求権などは減額されないため、全額支払う義務を負います。

3-6. 家族に内緒で手続きするのが難しい

個人再生手続きは、裁判所に財産状況や家族の収入に関する書類の提出が求められます。

また、債務者が経済的再生を果たすためには家族の協力が不可欠です。そのため、個人再生手続きをすることについては家族にも説明をしておくのが望ましいです。家族に内緒で債務整理を進める場合は、債権者との個別の交渉で解決できる任意整理を進めることも選択肢の一つです。

もっとも、必ずしも家族に説明をしなくても個人再生が進められるケースもあります。進め方については弁護士に相談するようにしましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 個人再生に向いている人の特徴は?

債務整理のうち、個人再生手続きが向いている人の特徴は次のとおりです。ただし、いずれかに当てはまる場合でも、借金や財産の状況によっては個人再生以外の債務整理を検討したほうがよい場合があります。

4-1. 安定した収入がある人

個人再生をした場合、減額した借金を返済していかなければなりません。そのため、将来において継続的にまたは反復して収入を得る見込みがあることが必要です。

4-2. 自宅を残したい人

個人再生では、住宅ローンに関する特則を利用することにより、自宅を維持できます。どうしても自宅を手放したくない人には、個人再生が向いています。

4-3. 免責不許可事由がある人

自己破産は、借金の原因が多額の浪費や詐欺などの犯罪行為である場合は、免責が認められません。一方、個人再生は、免責に関する規定はないので、免責不許可事由があっても手続を進められます。

4-4. 破産をすると就けない仕事をしている人

自己破産をすると、破産手続きが終了するまで、法律で決められた一定の職業には就けません。そのため、破産をすると就けない仕事をしている人は自己破産よりも個人再生が向いています。

4-5. 一部でも債権者に返済したいと考えている人

自己破産をすると原則としてすべての借金は免責され、支払い義務がなくなり、銀行をはじめとした債権者に迷惑がかかります。そのため、債権者への迷惑を抑え、少しでも返済したいと考えている人には個人再生が向いています。

5. 個人再生の事例紹介

弁護士である筆者が依頼を受けて個人再生手続きを申し立て、無事に個人再生が成功した事例を2つ紹介します。

5-1. 夫は自己破産、依頼者である妻は個人再生をした事例

依頼者の夫が事業で失敗し、生活を維持するために依頼者である妻も数百万円の借金がありました。夫は自己破産を選択しましたが、依頼者名義の住宅ローンがあったため、依頼者も自己破産をすると自宅を失ってしまうことから、依頼者は個人再生を選択しました。

減額後の借金は原則として3年で返済しなければなりませんが、依頼者は持病を抱える子どもの医療費の負担が大きいなどの事情を裁判所に説明することで、5年の返済計画が認められました。

また、再生手続き後の生活指導を行うことで、家計の無駄を削減し、再生計画を完遂するための道筋を立てた結果、無事に借金を完済できました。

5-2. 自宅の競売手続進行を個人再生手続きで食い止めた事例

依頼者には多額の借金がありましたが、いずれも返済をしていませんでした。債権者のうちの一人とは、法的効力の強い公正証書の作成までしていたため、その債権者が、担保にしていた依頼者の自宅を売却して借金返済に充てる競売の手続きを申し立てました。

依頼者が筆者の法律事務所を訪れたのは、競売の入札まであとわずかというタイミングでした。競売の入札までに個人再生手続き開始決定が出ると、競売手続きを中止させられるため、限られた時間のなかで申立てを急いで行い、自宅の売却を防げました。

その後、再生計画も無事に認可され、自宅を維持できました。

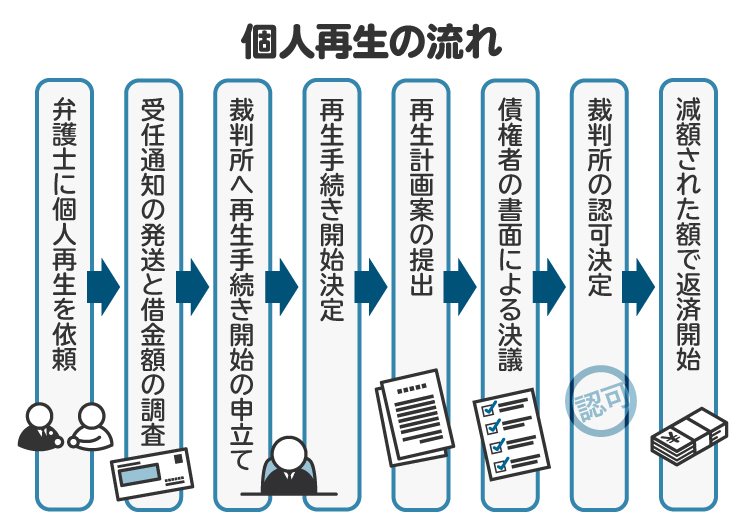

6. 個人再生の手続きの流れと所要期間(スケジュール)

個人再生手続きの流れと、各手続きに要するおおよその期間は次のとおりです。大阪地裁では、標準的なスケジュールとして、申立てから認可決定までの期間を100日と定めています。事案の内容や裁判所によってスケジュールは異なる場合があります。

6-1. 【STEP1】受任通知の発送と借金額の調査(約1カ月から2カ月)

個人再生手続きの依頼を受けた弁護士から債権者に受任通知を発送します。この通知以降、弁護士が債権者とのすべてのやりとりを行います。弁護士は、債権者から届いた債務調査票をもとに借金の額を調査します。

6-2. 【STEP2】再生手続き開始の申立て(債権額の調査や申立資料の準備後)

借金額の調査を終え、申立てに必要な資料を準備したあと、裁判所に再生手続き開始の申立てを行います。

6-3. 【STEP3】再生手続き開始決定(申立てから2週間程度)

申立てから2週間程度で書類審査に通ると、裁判所から再生手続き開始決定が出されます。再生手続開始決定は官報に掲載されます。

6-4. 【STEP4】再生計画案の提出(2カ月程度)

返済計画を詳しくまとめた再生計画案を裁判所の書式にしたがって作成し、提出します。

6-5. 【STEP5】債権者の書面による決議(1カ月程度)

再生計画案を裁判所に提出したあと、裁判所と債権者によるチェックを経ます。小規模個人再生の場合に限り、債権者の同意を得る必要もあります。

6-6. 【STEP6】裁判所の認可決定(3日程度)

再生計画案が認められると、裁判所から再生計画認可の決定が出されます。認可決定の事実は官報に掲載されます。認可決定の確定後、再生計画にしたがって返済が始まります。

7. 個人再生にかかる費用

個人再生にかかる費用は、大きく分けて裁判所に納める費用と申立手続きを代理する弁護士費用の2種類があります。

裁判所に納める費用は、裁判所によって異なります。たとえば大阪地裁の場合、官報広告費1万3744円、印紙代1万円に加え、事務処理に利用する郵便切手代を支払う必要があります。加えて、個人再生委員が選任される場合は追加で30万円程度の予納金が必要です。

弁護士費用については、法律事務所により異なります。一般的に、弁護士費用は、個人再生手続きの申立てを依頼した際に発生する着手金と、個人再生の手続きで裁判所から再生計画の認可決定を受けたときに発生する報酬金の2種類があります。弁護士費用は着手金と報酬金を合わせて50万円から60万円程度となるケースが多いようです。

8. 個人再生について弁護士に依頼するメリット

個人再生手続きを弁護士に依頼する主なメリットとして、次の3点が挙げられます。

債権者からの督促を止められる

適切な手続き選択ができる

複雑な手続きを任せられる

8-1. 債権者からの督促を止められる

債務者から依頼を受けた弁護士は、各債権者に対して受任通知を送付します。債権者が受任通知を受け取ると、債務者への督促は止められるため、借金の支払いに追われる生活から解放されます。

8-2. 適切な手続き選択ができる

債務整理の方法は個人再生以外にも自己破産や任意整理など、さまざまな方法があります。どの方法が適切かは債務者の収入や支出、財産状況などによって違います。その判断を自分でするのは難しいため、弁護士にアドバイスをもらうとよいでしょう。

また、手続きの選択を誤ってしまうと、債務整理が困難となり、かえって経済的な再生が遠のいてしまう事態にもなりかねません。そうならないためにも、専門家である弁護士に依頼したほうがよいでしょう。

8-3. 複雑な手続きを任せられる

個人再生手続きは、多数の資料収集や書類の準備が必要であり、専門知識と時間を要します。準備が十分にできないと債権者の同意や裁判所に認可決定が適切に受けられない可能性があります。弁護士に依頼することで、個人再生申立の手続きを任せられます。

9. 2種類の個人再生|小規模個人再生と給与所得者等再生

個人再生には、小規模個人再生と給与所得者個人再生の2種類の手続があります。

2つの主な違いとしては、小規模個人再生は再生計画の認可にあたって債権者の同意が必要ですが、給与所得者個人再生は同意が不要です。ただし、給与所得者個人再生は最低弁済金額が、小規模個人再生の条件に加えて、弁済額が2年分の可処分所得以上でなければないなど、小規模個人再生よりも条件が厳しくなっている点が異なります。

弁護士に依頼した場合は、どちらの再生手続きが適切なのかも相談できるため、現時点で詳しく理解しておく必要はありません。

10. 個人再生に関してよくある質問

Q. 個人再生は自分でもできる?

個人再生の申立ては自力で行えないわけではありません。しかし、提出すべき資料や準備すべき書類も多く、法律の専門的な知識が要求されるため、困難が予想されます。多くの人は専門家である弁護士に依頼しています。

Q. クレジットカードの利用代金も、個人再生で減額できる?

クレジットカードの利用代金も個人再生で減額されます。

Q. 個人再生と自己破産、どちらを選ぶべき?

自宅を残したい場合などは個人再生を選択するのが望ましいですが、借金の状況や財産状況などによっては個人再生が選択できない可能性もあります。どの債務整理手続きが適切かについては弁護士に相談したほうがよいでしょう。

11. まとめ 借金の返済が難しいが自宅を残したい場合は弁護士に相談を

個人再生は、借金を5分の1から10分の1までに減額し、残りの額を3年から5年かけて分割支払いするための手続きです。

個人再生は借金の返済額を減額しつつ、自宅を処分することなく生活できるようになるため、借金の返済が難しいものの自宅を残したい場合にはメリットが大きい手続きです。

もっとも、裁判所を介した法的な手続きであり、準備や手続きが複雑で専門知識を要します。そのため、個人再生を検討している場合は、弁護士に相談するとよいでしょう。弁護士のサポートがあれば、自分の状況に合った手続きを進められます。

借金の返済について不安がある場合は、早めに弁護士に相談することをお勧めします。

(記事は2025年4月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す