目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 個人再生と自己破産とは?

個人再生と自己破産について、メリットとデメリットを含めて説明します。

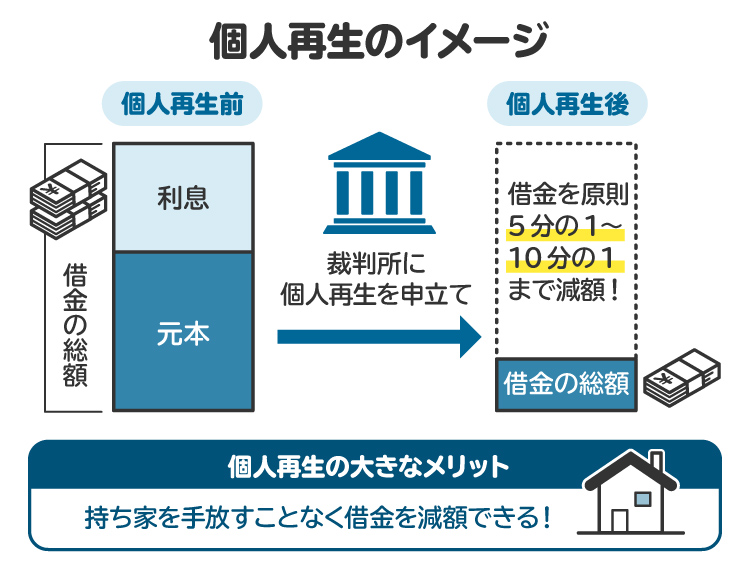

1-1. 個人再生とは

個人再生とは、今後継続的に収入を得られる見込みがあるものの、多額の負債(借金)を抱えたために、返済できなくなった個人が利用できる債務整理手続きです。個人再生を利用できるのは、住宅ローンを除く負債が5000万円を超えない人のみです。

個人再生の手続きを利用すると、借金を5分の1から10分の1まで減額でき、残りの額を3年から5年間かけて分割で支払うこととなります。借金がすべて免除されるわけではない点がデメリットである一方、住宅資金特別条項(住宅ローン特則)を利用すれば自宅を手放さずに済む点がメリットです。

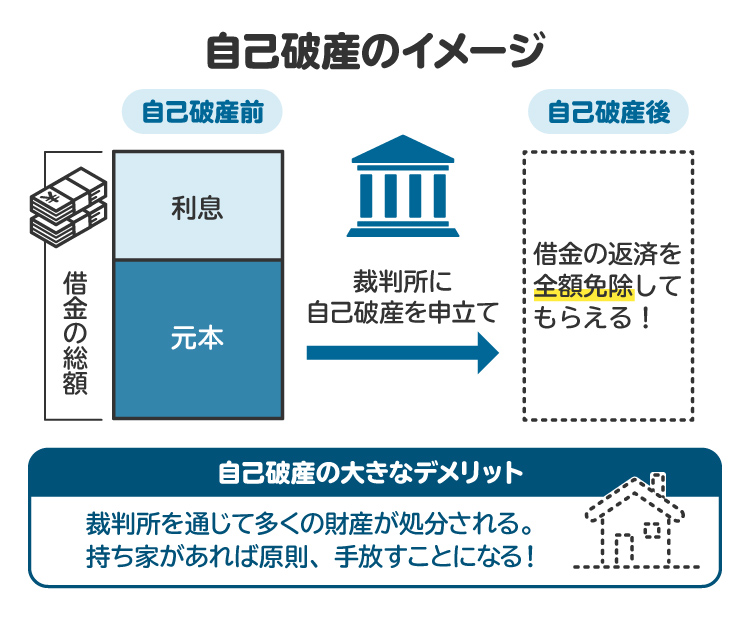

1-2. 自己破産とは

自己破産とは、裁判所の手続きのもと、借金の支払いを免除してもらう制度です。原則として借金の支払い義務が免除されゼロになるため、経済的に再スタートを切れる点がメリットです。一方、持ち家をはじめ、破産者が所有している多くの財産は処分されるほか、一部の職業に就くことが制限されるなどのデメリットがあります。

2. 個人再生と自己破産の違いは?

個人再生と自己破産はともに裁判所を介した手続きですが、利用条件や手続き後の状況など、多くの点で違いがあります。

個人再生 | 自己破産 | |

|---|---|---|

利用条件 | ・支払不能のおそれがある ・安定した収入がある ・住宅ローンを除いた借金の総額が5000万円以下 ・債権者の決議と裁判所の認可が必要 | ・支払不能である ・免責不許可事由がないこと(裁量免責がなされるケースもある) |

手続きの内容 | 債務者が再生計画を作成して裁判所に提出する。債権者の決議と裁判所の認可を経て減額完了(給与所得者等再生に限り、債権者の決議は不要) | 管財事件の場合、破産管財人が財産の換価処分や債権者への配当を行う。免責審尋後、免責許可決定が確定すれば完了(債権者の決議は不要) |

手続き後の債務状況 | 元本額に応じて債務が減額される | 非免責債権を除き、すべて免責される |

自宅や車を残せるか | 担保権がつけられた財産のみ処分される。住宅ローンが残った自宅は、処分を回避できる制度がある | 一部の例外を除いて、財産が処分される |

職業制限の有無 | 職業制限なし | 職業制限あり |

借金の原因が問われるかどうか | 免責不許可事由なし(借金の原因は問われない) | 免責不許可事由あり |

手続き費用 | 印紙代、郵券代、官報公告費 ※個人再生委員が選任される場合は予納金(15万円から20万円程度) | ・同時廃止:印紙代、郵券代、官報公告費 ・管財事件:印紙代、郵券代、官報広告費に加え、予納金(20万円以上) |

手続き期間 | 約6カ月~ | 約3カ月から1年程度 |

保証人への影響 | あり(ただし、住宅ローン特則を利用すれば、住宅ローンの保証人への影響は回避できる) | あり |

2-1. 利用条件の違い

個人再生の場合、支払不能のおそれがあり、かつ安定した収入を得る見込みがあって、住宅ローンを除く借金の総額が5000万円を超えないことが利用条件です。支払不能とは、借金を支払うべき弁済期が到来しているにもかかわらず支払いができず、今後も支払いの見込みがない状態を言います。

自己破産の場合、支払不能の状態に陥っていることが条件です。支払い能力がある状態で自己破産手続きを行うことは認められません。

2-2. 手続きの内容の違い

個人再生の場合、債務者(借金をした人)が再生計画案を作成して裁判所に提出します。この再生計画案に関し、銀行などの債権者(お金を貸した側)の決議と裁判所の認可を経て負債が減額されることとなります(小規模個人再生の場合)。

このように個人再生の場合、債権者の決議が必要ですが、一部の債権者が再生計画案に同意しなかったからといって必ず不認可になるわけではありません。債権者数で半数以上、または、債権額で過半数の債権者から不同意の意見が出た場合のみ再生計画が認可されないこととなります。

なお、個人再生には、小規模個人再生のほかに、給与所得者等再生という手続きもあります。この手続きでは、債権者への返済額が増える可能性があるかわりに、債権者の決議が不要です。そのため、再生計画案に同意しないと見込まれる債権者が多数いる場合には、給与所得者等再生や自己破産を検討することとなります。

自己破産手続きにおいては、一定程度の資産があるような場合には、裁判所によって破産手続きの開始の際に破産管財人が選任されます(管財事件)。

これに対し、あまり資産がないなど破産管財人を選任する必要がないと裁判所に判断されるケースでは、破産手続きの開始と同時に破産手続きを廃止したうえで、借金の支払いを免除する手続きの判断に移ります(同時廃止事件)。免責の判断にあたっては債権者の決議は不要です。

2-3. 手続き後の債務状況の違い

個人再生の場合には、負債総額に応じ最低限弁済すべき金額が設定されています。負債総額ごとの最低弁済額は以下のとおりです。

負債総額 | 最低弁済基準 |

|---|---|

100万円未満 | 負債額全部 |

100万円以上500万円未満 | 100万円 |

500万円以上1500万円未満 | 負債総額の5分の1 |

1500万円以上3000万円以下 | 300万円 |

3000万円超5000万円以下 | 負債総額の10分の1 |

ただし、最低弁済額はあくまで最低限弁済すべき金額であるに過ぎません。小規模個人再生の場合は、自己の財産をすべて処分した場合に得られる金額(清算価値)と最低弁済額を比較し、より高いほうの金額を弁済しなければならず、給与所得者等再生の場合は、清算価値、最低弁済額及び可処分所得額2年分のいずれか最も高い金額を弁済する必要があります。

一方、自己破産の場合、裁判所により支払い義務の免除が許可されると、非免責債権(税金や養育費など自己破産しても免除されない債権)を除き、すべての債務が免除されることとなります。

2-4. 自宅や車を残せるかの違い

個人再生の場合、原則として所有している資産を処分する必要はありません。したがって、自動車も残すことが可能です。住宅ローンを支払い中の自宅についても、住宅ローン特則を利用することにより自宅を手放さずに済みます。

自己破産の場合、一部を除き財産が処分されてしまいます。例外的に残せるのは、99万円以下の現金、生活に必要な衣服や寝具、家財道具といった差押禁止財産、破産手続き開始後に得た財産(新得財産)などです。

自宅を所有している場合は手放さざるを得ません。また、自動車については、自動車ローンが残っている場合、ローン会社が引き揚げることとなり、自動車ローンが残っていない場合でも原則として処分されてしまいます。ただし、自動車の価値が低い場合には自由財産として残せる場合もあります。

2-5. 職業制限の有無の違い

個人再生の場合には、自己破産の場合のような資格制限はありません。そのため、自己破産の資格制限の対象となる職業に就いている場合には、個人再生を検討することとなります。

他方で、自己破産をした場合、一定の資格が制限されます。具体的には、破産者は弁護士、公認会計士、弁理士、税理士などになることができません。もっとも、免責許可決定が確定した場合には、資格制限が解除されます。

2-6. 借金の原因が問われるかどうかの違い

自己破産では、どのような場合にも支払い義務が免除されるわけではありません。借金を負うに至った原因や破産前後の事情により支払い義務の免除がされない可能性があります。

具体的には、以下のようなケースが挙げられます。

破産手続きにおいて虚偽の説明や陳述をした

浪費やギャンブルによって借金を増やした

財産を隠したり、価値を減少させたりするような行為をした

過去7年以内に確定した免責許可決定を受けている

もっとも、これらの事情があったとしても、その程度が軽微である場合には、裁量により支払い義務の免除が認められるケースも多いです。

一方、個人再生の場合、こうした免責不許可事由に相当するものはありません。したがって、著しい浪費やギャンブルによって借金を負うに至った場合には、個人再生を選択することも考えられます。

2-7. 手続き費用の違い

個人再生の場合、個人再生委員が選任されるかどうかによって費用が変わります。個人再生委員が選任されない場合には、印紙代と郵券代のほかに官報公告費がかかりますが、個人再生委員が選任される場合には、これらに加え予納金(15万円から20万円程度)を納めなければなりません。

自己破産の場合、同時廃止と管財事件で費用が変わります。同時廃止の場合、印紙代と郵券代のほか、官報公告費がかかりますが、管財事件の場合、これらに加え予納金(おおむね20万円以上)を納めなければなりません。

なお、いずれも手続きを弁護士に委任する場合には別途弁護士費用がかかります。

2-8. 手続きの期間の違い

個人再生については、申立てから再生計画の認可までは6カ月程度の期間を要するのが一般的です。自己破産より個人再生のほうがより時間がかかることが一般的です。

自己破産の場合、同時廃止か管財事件かによって手続きに要する期間が異なります。

同時廃止の場合、破産手続きの開始と同時に破産手続きは廃止されます。そして、その後およそ2カ月程度後に免責審尋期日が設定されます(免責審尋期日が行われない場合もあります)。免責審尋期日後、約1週間で免責許可決定がなされ、さらにその後1カ月程度で免責許可決定が確定します。

管財事件の場合、破産手続き開始後、2カ月から3カ月程度で債権者集会が開催され、その際に免責審尋期日も行われます。免責についてのその後の流れは同時廃止と同じです。

2-9. 保証人への影響の違い

債務者(お金を借りた人)が負っている借金を、親族や知り合いなどの第三者が保証している場合があります。

このようなケースでは、個人再生の場合も自己破産の場合も、保証人は銀行や消費者金融などの債権者からの請求を受けることとなります。そのため、個人再生や自己破産を行う場合、保証人への影響を考慮し、あらかじめ弁護士に相談することをお勧めします。

ただし、個人再生において住宅ローン特則を利用した場合は、住宅ローンを弁済している限り住宅ローンの保証人には影響は及びません。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

3. 個人再生と自己破産で共通している点は?

個人再生と自己破産は、いずれも裁判所を通じた手続きである点、手続きを行ったことが官報に掲載される点、信用情報機関に事故情報が登録される点などが共通しています。

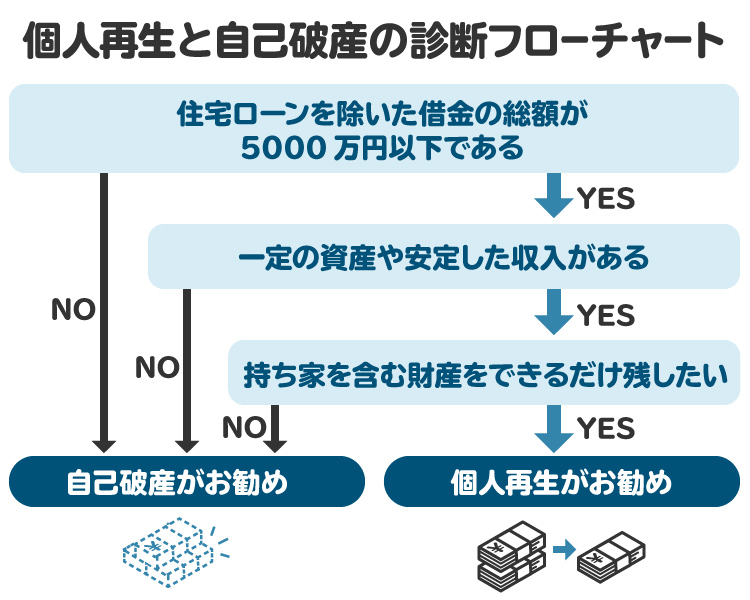

4. 個人再生か自己破産、どちらを選ぶべき?

個人再生と自己破産のいずれを選択すべきかについては、個人再生と自己破産それぞれの特徴をふまえてケースバイケースで考えたほうがよいでしょう。個人再生に向いている人、自己破産に向いている人は大まかには次のとおりです。

4-1. 個人再生に向いている人

個人再生を利用する場合には、前提として一定の収入があることが必要です。そのうえで、自宅を維持したい人、浪費やギャンブルによって多額の負債を抱えるに至ったなど、借金をなくすことができない事情がある人が個人再生に向いています。

4-2. 自己破産に向いている人

現在収入がない人や自宅など残したい資産がない人、借金をゼロにして再スタートを切りたい人などが自己破産に向いています。

5. 個人再生でも自己破産でもなく、任意整理を選ぶべき人は?

個人再生や自己破産は、裁判所の手続きのもとで借金の支払いを免除する手続きです。一方で、裁判所を通さずに、債権者と直接交渉をして借金の返済方法を見直す「任意整理」という手続きもあります。

任意整理は、裁判所を介さないため整理の対象とする債権者を選ぶことができます。そのため、保証人迷惑をかけたくないときは、保証人がついている借金を任意整理の対象から外すことができます。また、借金を負うに至った原因を問われません。

しかしながら、個人再生や自己破産と違い、借金の元本そのものを免除してもらうことはできないため、借金が多額である場合には、任意整理は根本的な解決につながりません。また、債権者が同意しなければ成立しない点にも注意が必要です。

6. 個人再生や自己破産について、弁護士や司法書士に相談するメリット

個人再生や自己破産のいずれを選択すべきかについては、それぞれの特徴をふまえてよく検討することが必要です。そのため、これらの特徴について十分に理解した弁護士に早期に相談することをお勧めします。借金問題に精通した弁護士であれば、相談者の状況や希望に応じた適切なアドバイスをしてくれるでしょう。

なお、個人再生や自己破産については、弁護士のみならず司法書士へも依頼できます。ただし、弁護士は代理人になれる一方で、司法書士は申立書類作成の代行はできるものの、代理人にはなれません。

7. 個人再生と自己破産の違いに関してよくある質問

Q. 個人再生と自己破産、どちらが得?

個人再生と自己破産のいずれを選択すべきかについては、現在の収入状況、自宅を残したいかどうか、借金を負うに至った原因などの事情によって異なります。どの手続きが適切であるかについては、弁護士や司法書士に相談してください。

Q. 個人再生手続きを利用し再生計画の認可決定を得たが、その後支払いが困難になった場合はどうすればよい?

再生計画に基づく返済を行っていたものの、何らかの事情で計画どおりに支払いができなくなるケースがあります。

この場合、再生計画の変更やハードシップ免責(すでに再生計画の4分の3以上の弁済が終了している場合に、残りの借金の支払いを免責する制度)、再度の個人再生申立てを検討することとなります。しかしながら、これらでも対応できない場合には、自己破産申立てを検討することとなります。

もっとも、これらの手段には厳しい要件が定められているため、再生計画の認可後に支払いが困難になった場合には早期に弁護士などの専門家に相談することをお勧めします。

8. まとめ 個人再生と自己破産のどちらを選ぶべきか判断できない場合は弁護士に相談を

個人再生も自己破産も、借金の返済が難しくなった個人が利用できる債務整理の手続きです。

個人再生は住宅ローンを除く借金が5000万円以下の人が利用できる手続きであり、借金の元本を減らしたうえで3年から5年かけて分割支払いするものです。一方、自己破産はすべての借金返済が免除されるものの、原則として所有する財産が処分され、一部の職業に就くことが制限されるデメリットがあります。

どちらの手続きを選択すべきであるかについては、自身の状況をふまえ、それぞれの手続きのメリットやデメリットを検討のうえ判断する必要があり、専門的な知識を要します。

そのため、借金の返済に関して悩みがあり、債務整理を考えている場合には、まずは弁護士などの専門家に相談することをお勧めします。

(記事は2025年5月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す