目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

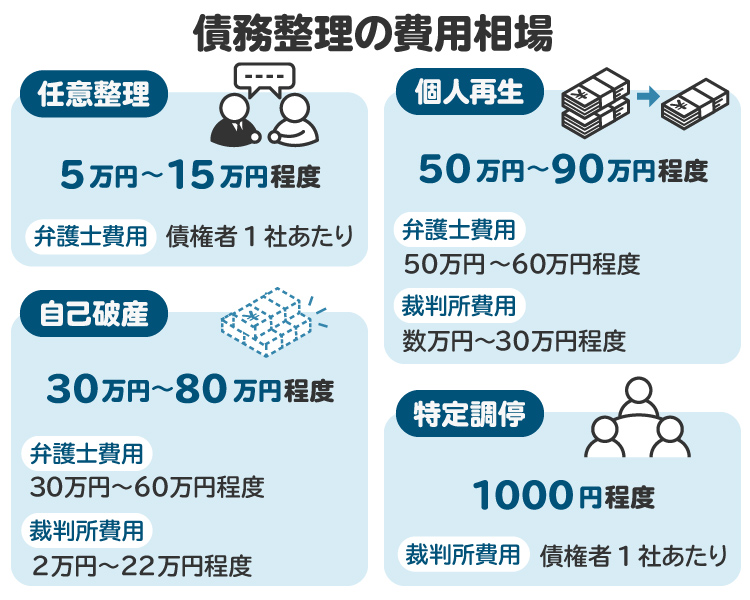

1. 債務整理にかかる費用の相場

弁護士に債務整理を依頼した場合は、弁護士費用が発生します。また、裁判所を利用する手続きである個人再生や自己破産では裁判所費用がかかります。

それぞれの手続きの相場の目安は以下の図のとおりです。

なお、債務整理に際して、弁護士に支払う費用の種類は主に以下のとおりです。

【相談料】

弁護士に相談する際にかかる費用です。初回は無料で対応している事務所も多いです。

【着手金】

着手金は弁護士に債務整理を依頼した段階で支払う費用です。結果にかかわらず返金されません。

【報酬金】

報酬金は債務整理が成功に終わった場合、終了の段階で支払う費用です。消費者金融やクレジットカード会社などの債権者との和解が成立した場合に発生します。なお、着手金と報酬金を分けずに「手数料」というかたちでまとめている弁護士事務所もあります。

【減額報酬金】

減額報酬金は債務の減額に成功した場合にかかる費用で、減額分の10%程度が目安です。たとえば債務を10万円減額できた場合、減額報酬金は1万円となります。

【過払金報酬金】

過払金報酬金は過払金を回収できた場合にかかる費用で、目安は回収額の25%前後です。たとえば過払金を40万円回収できた場合の過払金報酬金は8万円から10万円です。

2. それぞれの債務整理の相場と内訳

任意整理、個人再生、自己破産、特定調停のそれぞれの相場の目安と内訳を詳しく紹介します。

2-1. 任意整理|1社あたり5万円~15万円程度

任意整理は、銀行や消費者金融などの債権者と直接交渉し、長期の分割払いで返済していく手続きです。

任意整理の弁護士費用は1社あたり5万円から15万円程度です。減額報酬金や過払金報酬金が発生しないケースも多く、その場合は1社あたり4万円から7万円程度です。裁判所を利用しないため、裁判所費用はかかりません。

【任意整理の弁護士費用の内訳】

・相談料:1時間1万円程度(初回は無料の事務所も)

・着手金:2万円~5万円程度

・報酬金:2万円程度

・減額報酬金:減額分の10%程度

・過払金報酬金:回収額の20~25%程度

2-2. 個人再生|50万円~90万円程度

個人再生は、裁判所の手続きによって大幅に借金を減らす方法です。

個人再生の弁護士費用は50万から60万円程度、裁判所費用は数万円から30万円程度です。

【個人再生の弁護士費用の内訳】

・相談料:1時間1万円程度(初回無料の事務所も)

・着手金:30万円程度

・報酬金:20万円~30万円程度

【個人再生の裁判所費用の内訳】

・申立手数料:1万円程度

・予納郵券:数千円

・予納金(官報公告費):1万2000円~1万4000円程度

・個人再生委員の報酬:15万~25万円程度

個人再生委員とは、債務者(お金を借りている人)の財産や収入の状況を調査したり、再生計画案の作成について必要な指示をしたりするために裁判所から選任される人です。弁護士が代理人として申し立てる場合、個人再生委員は選任されないケースが多いです。

2-3. 自己破産|30万円~80万円程度

自己破産は、裁判所に申立てをして、借金の返済を全額免除してもらう手続きです。

自己破産の弁護士費用は30万円から60万円程度、裁判所費用は2万円から22万円程度で、合計で30万円から80万円程度です。

自己破産の手続きには同時廃止事件、少額管財事件、通常管財事件の3種類があります。

管財事件では、裁判所が選任した破産管財人が、債務者の財産の管理や処分をします。そのため、破産管財人への報酬として「引継予納金」がかかります。一方で、同時廃止事件では破産管財人を選任しないため、引継予納金は発生しません。

どの手続きになるのかは裁判所が決定します。個々の事情や住所地の裁判所の運用によって異なるため、弁護士に直接相談して確認するのがよいでしょう。

【自己破産の弁護士費用の内訳】

・相談料:1時間1万円程度(初回無料の事務所も)

・着手金:20万円~40万円程度

・報酬金:報酬金なし~30万円程度

【自己破産の裁判所費用の内訳】

破産裁判所によっても多少費用が異なりますが、東京地方裁判所で個人の破産手続きをする場合は下記のとおりです。ただし、個人の自己破産に関して弁護士が代理人となって申し立てる場合、通常管財事件になるケースは少ないです。

[同時廃止事件]

・申立手数料:1500円

・予納郵券:4950円

・官報公告費用:約1万2000円

[少額管財事件]

・申立手数料:1500円

・予納郵券:4950円

・官報公告費用:約1万9000円

・引継予納金:最低20万円

[通常管財事件]

・申立手数料:1500円

・予納郵券:4950円

・官報公告費用:約1万9000円

・引継予納金:最低50万円

2-4. 特定調停:1社あたり1000円程度

特定調停とは、裁判所に申立てをして、裁判所の調停委員による仲介のもと、お金を貸した側と分割払いの交渉をする手続きです。十分な法律知識がない個人であっても比較的手続きを進めやすい方法です。

3. 債務整理の費用(着手金)が払えない場合の対処方法は?

債務整理の着手金が支払えない場合は主に5つの選択肢があります。

債務整理を自分で行う

着手金が無料または安い法律事務所を選ぶ

分割払いができる法律事務所を選ぶ

債権者への返済を止めている間にお金を用意する

法テラスの民事法律扶助制度を利用する

3-1. 債務整理を自分で行う

弁護士費用をかけたくない場合、自分で債務整理の手続きを行う選択肢もあります。

しかし、債務整理の方法は任意整理や個人再生、自己破産と複数あり、それぞれメリットやデメリットが異なるため、自分にとってどの方法がふさわしいか適切な判断が難しい場合も多いでしょう。また、個人再生や自己破産は裁判所に申し立てる必要があります。法的知識を要するうえ、弁護士が代理人として申し立てる場合よりも、裁判所に納める予納金が高くなるケースもあります。

そのため、安心して手続きを進めるためには、弁護士に依頼することをお勧めします。

3-2. 着手金が無料または安い法律事務所を選ぶ

着手金が無料または安い法律事務所を探すという考え方もあります。

ただし、その代わりに報酬金が高くなるなど、着手金が相場程度の事務所よりも総額が高くなる可能性もあります。依頼前に見積もりをとったり、事務所の公式ホームページで確認したりして、最終的にどの程度の費用がかかるのかを把握することが大切です。

3-3. 分割払いができる法律事務所を選ぶ

債務整理の相談者は経済的に余裕のない状況にいることが多く、その点を考慮して費用の分割払いに応じている事務所も少なくありません。どの程度の期間の分割払いに応じてもらえるかは事務所によって異なるため、無料相談時などにしっかりと確認しましょう。

3-4. 債権者への返済を止めている間にお金を用意する

弁護士が消費者金融などの債権者に、債務整理の依頼を受けた旨を知らせる「受任通知」を送付することで、お金を借りている人に対する督促がストップします。債権者への返済が止まっているあいだに、返済に充てていたお金を弁護士費用に回すことができます。

3-5. 法テラスの民事法律扶助制度を利用する

弁護士費用を抑えるには、「日本司法支援センター 法テラス」を利用する方法もあります。

法テラスでは、弁護士や司法書士に無料で相談することができるうえ、依頼した場合の着手金や実費などを立て替えてくれます。ただし、収入や資産が一定額以下であるなどの条件がある点に注意が必要です。条件を満たすかどうかは、法テラスの公式ホームページで確認できます。

法テラスを利用したい場合は、法テラスに問い合わせる方法のほか、法テラスと契約している専門家に直接相談する方法もあります。相談したい専門家に事前に法テラスの利用の可否を確認しましょう。

4. 債務整理を弁護士に依頼すると「費用倒れ」になる?

債務整理で借金が減っても、弁護士費用のほうが高くなってしまうのではないかと心配になるかもしれません。しかし、債務整理でコストが利益を上回る「費用倒れ」はほとんどありません。

自己破産や個人再生では借金が免除または大幅に減額されるため、弁護士費用のほうが高くなるケースはまずありません。

また、任意整理でも将来の利息が免除される点の利益は大きく、費用倒れになるケースは多くありません。ただし、借金が少額である、利率がもともと低いなどの事情で任意整理による減額分よりも弁護士費用が上回る場合が全くないわけではありません。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 債務整理の流れ|費用を支払うタイミングも解説

任意整理や個人再生、自己破産を依頼した場合の大まかな流れと費用発生のタイミングは下記のとおりです。

5-1. 任意整理の流れ

【STEP1】弁護士への相談と依頼(委任契約締結):相談時に相談料、委任契約時に着手金を支払う

【STEP2】弁護士が債権者に対して受任通知を送付後、督促と返済がストップ

【STEP3】債権者から借金に関する資料が届いたら、弁護士と協議して返済計画を立てる

【STEP4】弁護士が将来の利息の免除や3年から5年程度の分割弁済などをめざして債権者と交渉

【STEP5】債権者と合意に至れば和解契約を締結:弁護士に報酬金を支払う

【STEP6】和解の内容に従って返済を開始

5-2. 個人再生の流れ

【STEP1】弁護士への相談と依頼(委任契約締結):相談時に相談料、委任契約時に着手金を支払う

【STEP2】弁護士が債権者に対して受任通知を送付後、督促と返済がストップ

【STEP3】申立書を作成し、申立てに必要な書類を収集

【STEP4】裁判所に個人再生手続きを申し立てる:申立手数料や予納金などの裁判所費用を支払う

【STEP5】裁判所による再生手続き開始の決定

【STEP6】裁判所に再生計画案(※1)を提出

【STEP7】債権者による書面決議(※2)

【STEP8】裁判所による再生計画案の認可決定(確定):弁護士に報酬金を支払う

【STEP9】再生計画の内容に従って返済を開始

※1:再生計画案とは、減額された借金をそれぞれの債権者に対してどのように返済していくかを記載した書面です

※2:書面決議とは、債権者が再生計画案に同意するかを書面で回答する手続きです。債権者の半数以上が再生計画案に不同意か、または不同意の債権者の債権額が借金総額の2分の1を超えている場合、個人再生は認められません

5-3. 自己破産の流れ

【STEP1】弁護士への相談と依頼(委任契約締結):相談時に相談料、委任契約時に着手金を支払う

【STEP2】弁護士が債権者に対して受任通知を送付後、督促と返済がストップ

【STEP3】申立書を作成し、申立てに必要な書類を収集

【STEP4】裁判所に破産手続きを申し立てる:申立手数料や予納金などの裁判所費用を支払う

【STEP5】破産手続き開始の決定

【STEP6】債権者からの意見申述期間(同時廃止事件の場合)、破産管財人による財産換価や処分(管財事件の場合)

【STEP7】債権者集会(※1)での報告・債権者への配当(管財事件の場合)

【STEP8】免責許可決定(確定):弁護士に報酬金を支払う

※1:債権者集会とは、債権者に対して手続きの進捗状況を報告し、その意見を聴取する集会です。裁判所で行われ、お金を借りている人は原則として出席しなければなりません。個人の破産事件では、債権者は出席しないことがほとんどです。

6. 弁護士と司法書士の比較|債務整理はどちらに依頼すべき?

債務整理は弁護士と司法書士に依頼することができますが、どちらがよいのでしょうか。選び方の基準について紹介します。

6-1. 任意整理|司法書士は1社あたり140万円が上限、弁護士は制限なし

司法書士が受任できる借金は、債権者1社につき140万円までと上限が設けられています。

また、任意整理の手続きをする過程で、いわゆる「過払金」が発生している場合にも注意が必要です。過払金とは、簡単に言えば、貸金業者などの債権者に返しすぎたお金のことです。利息制限法で決められた利率を超えた利息を支払い続けていると、このような過払金が発生していることがあります。140万円以上の過払金が発生している場合も、司法書士は返還請求ができません。

一方で、弁護士にはこのような金額の制限はありません。そのため、借金が高額の場合や過払金の可能性がある場合は、弁護士に依頼することが望ましいと言えます。借金が140万円以下である場合や明らかに過払金が発生しない場合は、司法書士への依頼も視野に入れて、費用や相性などを考慮して決めるとよいでしょう。

6-2. 個人再生、自己破産|司法書士は書類作成のみ、弁護士は代理対応可

司法書士は裁判所に提出する書類を作成できるものの、代理人としての対応はできません。一方、弁護士は書類作成を含む代理人としての対応ができるため、全面的に任せたい場合は弁護士に依頼することをお勧めします。

専門家に支払う費用は司法書士のほうが安い傾向にありますが、弁護士による申立てのほうが裁判所に納める費用が安くなる場合もあります。そのため、単に専門家に支払う費用だけではなく、裁判所に納める費用を含めトータルでかかる費用を把握したうえで比較することが重要です。

7. 債務整理の費用についてよくある質問

Q. 債務整理後の支払い期間は?

任意整理は3年から5年程度の返済期間を設定するのが一般的です。個人再生は原則3年で、特段の事情がある場合は最長で5年の返済期間を設定します。なお、自己破産は借金を免除する手続きであるため、支払い期間はありません。

Q. 債務整理に関する無料相談窓口は?

無料相談窓口としては、法テラスや市区町村役場などがあります。ただし、法テラスは収入や資産が一定基準以下であるなどの条件があり、自治体は1人あたりの相談時間が短い傾向にあります。債務整理に関しては無料相談を受け付けている法律事務所や司法書士事務所が多いので、じっくり相談したい場合は個別の事務所を探すほうがよいでしょう。

8. まとめ 債務整理は費用面やその方法も含め、早めに弁護士に相談するのがお勧め

任意整理に比べ、個人再生や自己破産は借金の減額幅が大きい一方でそれだけ手間がかかるため、債務整理の費用相場は高くなります。弁護士費用だけで済む任意整理に対し、個人再生と自己破産は裁判所へ支払う費用も発生します。費用をすぐに準備できない場合は、分割払いなどに対応している弁護士事務所を探しましょう。

債務整理の費用が高いからと言って、借金の返済を滞納したまま専門家への相談を先延ばしにすると、状況が悪化するケースもあります。借金額を減額したり免除したりする債務整理を検討している場合は、その方法や費用面も含め、できるだけ早めに弁護士に相談しましょう。

(記事は2025年4月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す