目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 債務とは?わかりやすく解説

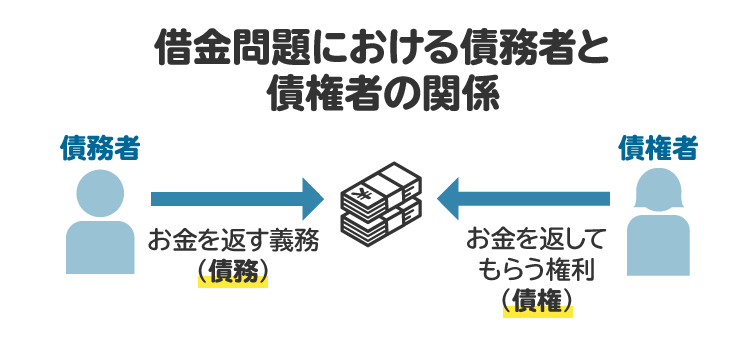

「債務」とは、債権者のために何かをする義務です。債務を負っている人を「債務者」といいます。これに対して、債務者に何かをしてもらう権利を「債権」、債権を有する人を「債権者」といいます。

借金問題の文脈で言えば、債務とは「お金を返す義務」で、債権とは「お金を返してもらう権利」を意味します。

1-1. 債務と債権の違い

「債務」と「債権」は、互いに表裏の関係にあるものです。例えば、銀行からお金を借りている人は、そのお金を銀行へ返す義務(=債務)を負っています。反対に銀行は、借主に対してお金を返すよう請求する権利(=債権)を持っています。

このように「相手のために何かをする義務(=債務)」は、相手の立場から見れば「相手に何かをしてもらう権利(=債権)」であるという関係が成り立っています。

1-2. 債務と債権の具体例

例えば、銀行や消費者金融から借りたお金を返す義務は「債務」、銀行や消費者金融がお金を返してもらう権利は「債権」に当たります。また、クレジットカードの利用料金を支払う義務は「債務」、カード会社が利用料金を請求する権利は「債権」です。

さらに、お金以外の財産についても、「債務」と「債権」の関係が生じることがあります。不動産の売買では、売主が買主に対して不動産を引き渡す義務が「債務」、買主が売主に不動産の引渡しを請求する権利が「債権」に当たります。

その一方で、買主が売主に対して売買代金を支払う義務も「債務」、売主が買主に対して売買代金を請求する権利も「債権」です。このように、一つの契約につき複数の債務と債権が生じることもあります。

1-3. 債権と物権の違い

「債権」は他人(債務者)に何かをしてもらう権利ですが、それ以外の法律上の権利としては「物権」があります。物権は、物を直接的に支配する権利です。所有権や借金の担保をとる際に用いられる抵当権などが物権に当たります。

物権は、登記などを備えることによって誰に対しても「私が所有者だ」などと主張できる権利です。これに対して債権は、債務者に対してのみ行使することができます。物権の方が債権よりも強力な権利であるといえます。

1-4. 債務不履行とは?

債務者が義務を果たさないことは「債務不履行」と呼ばれています。借りたお金を期日どおりに返さないことは債務不履行の典型例です。債務不履行を起こすと、債権者との間でトラブルが発生してしまいます。借金などの債務を負っている場合は、支払いが困難になる前に弁護士や司法書士に相談してください。

2. 債務不履行を起こすとどうなる?

債務不履行を起こすと、債務者は次に挙げるようなリスクを負うことになります。

2-1. 債務の履行を請求される

例えば、銀行や消費者金融などは、借金を返済しない債務者に対して、一日も早く返済するように督促してくるでしょう。このように債務不履行の状態では、債権者から債務の履行(=義務を果たすこと)を請求されることになります。頻繁に督促を受けるようになると、日常生活において大きなストレスがかかります。

2-2. 損害賠償を請求される

債務不履行によって債権者が損害を被った場合、債務者はその損害を賠償しなければなりません。特に金銭を支払う債務(借金の返済など)が不履行となった場合は、自動的に遅延損害金が発生します。遅延損害金の利率は、以下のうちいずれか高い方です。

・法定利率(年3%)

・約定利率(契約で定められた利率)

銀行や消費者金融の遅延損害金は、消費者契約法で定められた上限の年14.6%に設定されているケースが多いです。年14.6%であれば、仮に50万円の返済を1カ月間滞納すると、約6000円の遅延損害金が発生します。借金を返さずに放置していると、遅延損害金は増え続けてしまうため注意が必要です。

2-3. 契約を解除される

債務を履行しないことを理由に、契約を解除されるケースもあります。例えば、不動産売買契約に関して、売主が不動産を引き渡さない場合は、買主が契約を解除できます。反対に、買主が売買代金を支払わない場合は、売主が契約を解除できます。

なお、借金に関する契約(=金銭消費貸借契約)については、すでにお金の貸し借りが行われた後では、契約の解除が問題になることは通常ありません。債務不履行が発生した際には、契約の解除ではなく、債権回収が行われることになります。

2-4. 訴訟を提起される

債務を履行しない状態が続くと、債権者は裁判所に訴訟を提起する可能性があります。借金の返済を滞納していると、銀行や消費者金融などの債権者は、いずれ貸金返還請求訴訟を提起するでしょう。

訴訟手続きは専門的で対応が難しいうえに、敗訴判決が確定すると、いつでも強制執行を受ける状態となります。

2-5. 強制執行によって財産を失う

債務の履行を命じる判決(=債務者にとっての敗訴判決)が確定すると、債権者は裁判所に対して強制執行を申し立てることができます。借金を回収するための強制執行では、債務者の財産が差し押さえられて、強制的に借金の返済に充てられます。

預貯金や勤務先から支払われる給与などが、差し押さえられる財産の代表例です。強制執行によってお金が強制的に取り上げられると、生活が一気に苦しくなってしまいます。

3. 債務をなくす方法

借金などの債務をなくすためには、民法によって以下の方法が認められています。

3-1. 弁済する

「弁済」とは、債務を履行することをいいます。銀行や消費者金融から借りているお金を返すことは弁済に当たります。

債務を弁済すると、その債務は消滅します(民法473条)。弁済は債務者本人が行うのが原則ですが、第三者による弁済も認められることがあります(民法474条)。

3-2. 代物弁済する

「代物弁済」とは、本来の弁済に代えて他の給付をすることにより、債務を消滅させることをいいます。例えば、親族からの借金を返す代わりに、価値のある腕時計を渡してチャラにすることは代物弁済に当たります。

代物弁済をする旨の契約をした後、債務者が代物弁済をした場合には、その債務は消滅します(民法482条)。代物弁済には契約が必須なので、債権者の意思に反して代物弁済をすることはできません。

3-3. 供託する

「供託」とは、法務局や地方法務局に設けられた供託所に金銭などを預けることをいいます。以下のいずれかに該当する場合には、供託によって債務を消滅させることができます(民法494条)。

弁済をしようとして債権者に拒まれた場合

債権者が弁済を受けられない状況にある場合

債務者が債権者を確知できず、かつ債務者に過失がない場合

供託を行うことで、債務者は適切に弁済の意思を示したとみなされます。お金を貸してくれた人の所在が不明で連絡も取れないようなケースでは、供託することで返済の義務を果たしたと認められます。

3-4. 相殺する

「相殺」とは、対立する債務を打ち消し合うことをいいます。2人が互いに相手に対して同種の債務を負っており、相手の債務が弁済期にあるときは、原則として相殺によって自分の債務を免れることができます(民法505条)。

例えば、親族から50万円を借りている一方で、その親族のために仕事をして30万円分の報酬を受け取る権利があるとします。この場合は、借金と報酬を30万円ずつ相殺して、借金を20万円まで減らすことが可能です。

3-5. 契約を更改する

「更改」とは、すでに発生している債務を消滅させる代わりに、新たな債務を発生させる契約です。債務の内容について重要な変更をする場合、または債務者や債権者が変わる場合には、更改によって従前の債務は消滅します(民法513条)。

3-6. 免除してもらう

債権者が債務者に対して債務を免除する意思を表示したときは、その債務は消滅します(民法519条)。例えば、親族から100万円を借りている場合に、その親族から「もう返さなくていいよ」と伝えられたときは、100万円を返さなくてよくなります。

3-7. 債権と債務の混同が生じる

「混同」とは、債権と債務が同じ人に帰属することをいいます。混同が発生した場合は、原則としてその債務は消滅します(民法520条)。混同が問題になるのは、相続が発生した場合などです。

たとえば、父親から100万円を借りていたところ、父親が亡くなって自分1人だけが相続人になったとします。この場合、父親から借りていた100万円の債務者と債権者がどちらも自分になるため、混同によって債務が消滅します。

4. 借金を自力返済する方法

経済的に苦しい状況に陥った場合には、引き続き自力で返済するか、それとも債務整理を行うかをよく検討すべきです。自力で返済を続けるなら、収支を見直し、おまとめローンを利用するなどの方法も考えられます。

4-1. 収入を増やす

収入を増やせれば、借金の返済に充てられるお金が増えて完済に近づきます。収入を増やすのは簡単なことではありませんが、最近では副業を認める会社も増えてきています。また、現在よりも高収入の仕事に転職するのも一つの手です。

無職の人や非正規の仕事をしている人は、行政の支援制度を活用して、安定的な収入を確保できる可能性もあります。毎月数万円でも収入が増えれば、完済に大きく近づくため、自分の状況に応じて最適な方法を検討すべきです。

4-2. 支出を減らす

無理なく借金の返済を続けるためには、余分な支出を減らすことが大切です。特に家賃や車、スマホ代などの固定費を削減できると、収支に余裕が生まれます。そのほか、外食や買い物の機会を減らすなど、支出を減らす努力が必要です。

4-3. おまとめローン|借金を一本化して金利を減らす

複数の銀行や消費者金融から借金をしている場合は、すべての借金を一本化できる「おまとめローン」を利用するのも選択肢の一つです。おまとめローンに借り換えると、借金返済の管理がしやすくなり、金利の利率が下がって返済の負担が軽くなることがあります。

5. 借金を自力で返済できないときの対処法

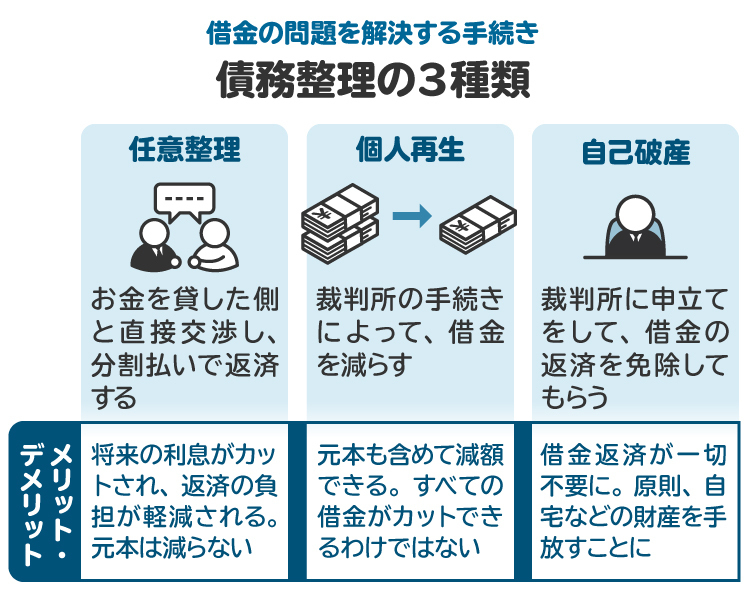

借金を自力で返済するのが難しい場合は、弁護士や司法書士に相談して債務整理を検討すべきです。債務整理とは、借金の負担を軽減するための手続きです。主に「任意整理」「個人再生」「自己破産」の3種類があります。

5-1. 任意整理をする

任意整理は、銀行や消費者金融などの債権者と交渉して、返済負担の軽減を認めてもらう手続きです。具体的には、利息のカットや支払いスケジュールの変更などを認めてもらえるケースがあります。

借金の総額が比較的少ない人、保証人に迷惑をかけたくない人、財産を処分されたくない人などは、任意整理を検討しましょう。

5-2. 個人再生を申し立てる

個人再生は、裁判所を通じて借金を大幅に減額する手続きです。任意整理よりも大幅に借金を減額できる可能性があり、さらに住宅ローンが残っている自宅を手放さずに済む制度が設けられています。

安定した収入があるものの借金が多額に及ぶ人、住宅ローンが残っている自宅を手放したくない人などは、個人再生を検討しましょう。

5-3. 自己破産を申し立てる

自己破産は、裁判所を通じて借金を免除してもらう手続きです。ただし、持っている財産は処分され、債権者に配当されます。高価な財産は処分されてしまう一方で、借金がゼロになる点は大きなメリットといえます。収入に比べて借金が多すぎる人、高価な財産を持っていない人などは、自己破産を検討しましょう。

6. 債務の返済に困ったら弁護士や司法書士に相談するメリット

借金の返済が難しい場合は、弁護士や司法書士に相談することで、債務整理をした方がよい状況なのか、どのように債務整理を進めるべきかなどのアドバイスが得られます。

弁護士に依頼すれば、代理人として全面的に債務整理の手続きに対応してもらえます。できる限り手間を省きたいなら、弁護士に依頼することをおすすめします。

司法書士には、1社当たり140万円以下の任意整理の代理対応や、裁判所に提出する書類の作成を依頼できます。特に1社当たり140万円以下の任意整理については、弁護士よりも安く対応してもらえることがあるので、司法書士への依頼も検討してもよいでしょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

7. 債務に関連してよくある質問

Q. 債務と借金の違いは何ですか?

「債務」は、債権者のために何かをする義務です。「借金」は、お金を借りることを意味します。お金を借りている人が、貸主に対してお金を返す義務は「債務」に当たります。

しかし、「債務」には、お金を返す義務に限らず、さまざまな義務が含まれます。売買契約に基づいて不動産を引き渡す義務や、業務委託契約に基づいて仕事をする義務なども「債務」です。

Q. 債務は相続されますか?

債務は原則として相続の対象になります。ただし、他者に移せないような債務は相続の対象になりません(民法896条)。例として、親族に対する扶養義務や身元保証債務などが挙げられます。

Q. 連帯債務者と連帯保証人の違いは?

「連帯債務者」は、共同して債務を履行する責任を負う複数の人です。「連帯保証人」は、主たる債務者が債務を支払わなかった場合に、代わりに債務を履行する責任を負う人です。

債権者は、連帯債務者全員に対して債務の履行を請求できますが、連帯保証人に対しては債務不履行が生じた場合に限って請求できます。

8. まとめ 借金における債務とは借りたお金を返す義務のこと

銀行や消費者金融に対して借金を返す義務や、クレジットカードの利用料金を支払う義務などは「債務」に当たります。

債務を期日どおりに支払わないと、遅延損害金などでさらに借金が膨らみ、最終的には訴訟や強制執行などによって財産を失うおそれがあります。取り返しのつかない事態になる前に、弁護士や司法書士に相談し、早めの対応を心掛けることが大切です。

(記事は2025年4月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す