目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. リボ払いの未払い金は債務整理できる?

リボ払いとは「リボルビング払い」の略で、クレジットカードの利用件数や金額にかかわらず、毎月あらかじめ設定した一定の金額を支払う方法です。クレジットカードだけでなく、消費者金融や銀行のカードローンの返済でも利用されることがあります。

リボ払いは毎月の支払い額が一定のため、高額の買い物をしても毎月の支払い額が増えることがなく、つい使いすぎてしまうことがあります。

また、リボ払いの金利や手数料は高く設定されていることがあるため、支払いを続けているにもかかわらず知らない間に元本が増えていたというケースもあります。

リボ払いの未払い金も、ほかの借金や一回払いの未払い金と同様に、弁護士や司法書士に依頼して債務整理をすることが可能です。債務整理とは、借金や未払い金といった債務の負担を軽減するための手続きのことです。

弁護士や司法書士などの専門家に未払い金の債務整理を依頼すると、支払いが滞っている場合にはカード会社からの督促をいったん止めることができるほか、将来発生する利息もカットしてもらえるなど、返済の負担を軽減できる可能性があります。

債務整理には主に「任意整理」「個人再生」「自己破産」の3つがあります。それぞれの特徴について、次から詳しく解説します。

2. リボ払いの未払い金を減らすなら「任意整理」

リボ払いの未払い金の額が収入に比べてそれほど大きくない場合の解決策として、カード会社と交渉して毎月の返済額を減らす「任意整理」があります。

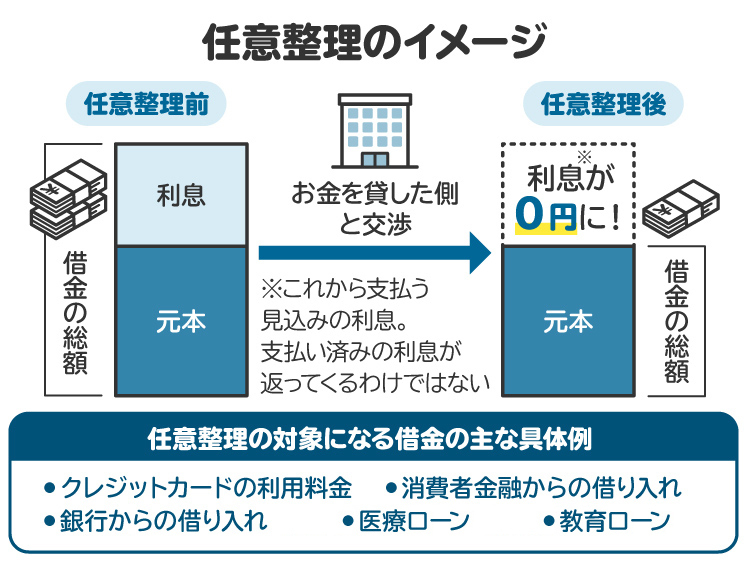

2-1. 任意整理とは

任意整理とは、カード会社などの債権者と返済額の減額や将来発生する利息のカットについて交渉し、合意できた条件で支払いを続ける手続きです。リボ払いの利息や手数料は高く設定されているため、任意整理によって返済の負担を減らすことができます。

同じ債務整理である個人再生や自己破産は裁判所を通した手続きですが、任意整理は裁判所を利用することなくカード会社や消費者金融と直接交渉をする手続きである点が特徴です。

2-2. 任意整理をすると、リボ払いの支払い額はどのくらい変わる?

仮にリボ払いの元本が50万円、利率が年15%、1カ月の支払い額が1万円、毎月の利息確定日が25日、土日祝日などを無視して単純計算すると、完済までの支払い総額は70万円を超えます。

このリボ払いのケースで、元本が50万円の段階で任意整理をした場合の支払い総額は、元本に合意までの期間の遅延損害金を加えた金額程度で済む場合もあります。ただし、任意整理後も利息の支払いを要求される場合もあるため、どの程度支払い総額が減るかはケースにより異なります。

2-3. 任意整理のメリット

任意整理の場合、将来発生する利息をカットしてもらえる可能性があります。先の例の場合、将来発生するはずだった年率15%の利息をカットできれば、完済までの支払い総額を大幅に減らすことができます。

また、毎月の支払いが高額過ぎて返済が困難になっている場合、任意整理によって月々の返済額を抑えられる可能性があります。

任意整理は裁判所を通さずに手続きを進めることができるため、裁判所に申し立てる個人再生や自己破産の場合と異なり、給与明細や通帳などの資料を準備する必要がなく、一定以上の財産が処分されるといった財産に対する制限もありません。

そのほか、任意整理であれば保証人に支払いを請求される可能性が低いほか、同居の家族など周囲の人に判明しにくいといったメリットもあります。ただし、絶対に周囲に知られないようにできるわけではないので、注意が必要です。

2-4. 任意整理のデメリット

任意整理の場合、借入金の元本そのものの減額が認められることはほとんどありません。また、カード会社などの債権者が同意しなければ成立しないため、将来の利息をカットできない可能性があるほか、債権者が求める期間内に返済することを求められ、毎月の返済額が思ったより減らない場合もあります。

任意整理で債権者と合意ができない場合には、自己破産や個人再生を選択せざるを得ないこともあります。

また、任意整理の場合であっても、個人信用情報機関に異動情報が登録される可能性があります。これは俗に「ブラックリスト入り」と呼ばれるもので、銀行や消費者金融、カード会社などは、ローンやクレジットカード発行の審査の際にこの個人信用情報機関のデータベースを参照し、債務整理をしたという情報が登録されていると、審査に通りにくくなる可能性が高くなります。

2-5. リボ払いの任意整理にかかる費用

任意整理を弁護士に依頼した場合の費用は、1社あたり5万円程度が目安となりますが、それぞれの弁護士や地域によって大きく異なるので、費用が気になる場合は事務所に確認してください。

収入や財産が一定額以下の場合、法テラス(日本司法支援センター)を利用できます。法テラスとは、国が運営する法的トラブル解決のための相談窓口で、3回までの無料相談や、弁護士や司法書士費用の立て替え払い制度などがあります。

法テラスを通じて依頼した場合の弁護士、司法書士費用は、一般的な相場よりも安い傾向があります。法テラスを利用した場合の任意整理の費用の目安は、たとえば3社からの借り入れの場合、8万6000円です。

自分で選んだ弁護士や司法書士でも、法テラスと契約をしていれば、その弁護士や司法書士を通して法テラスを利用できます。相談時に法テラスの利用が可能かどうか、確認してみてください。

3. 債務を大幅に減らしたいなら「個人再生」

借金や未払いの額が大きく、大幅に減らす必要がある場合には、「個人再生」が選択肢の一つとなります。

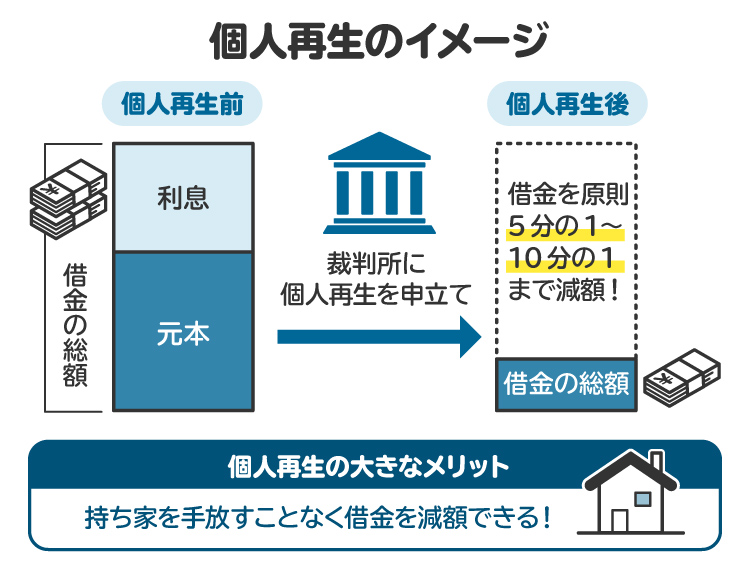

3-1. 個人再生とは

個人再生は、裁判所を通じて借金などを減額する手続きです。裁判所の認可を受けた再生計画にしたがって、原則として3年間で借金を返済します。

個人再生には、小規模個人再生と給与所得者再生という2種類の手続きがあり、どちらの手続きを選択すべきか、また再生計画に基づいていくら返済することになるのかは手続きにより異なってきます。

3-2. 個人再生のメリット

個人再生のメリットは、任意整理と異なり借金の元本もカットできるケースが多いことです。

また、自己破産とは異なり住宅ローンを払い続けることができるので、自宅を手元に残したいといった希望がある場合には、大きなメリットがあるといえるでしょう。

3-3. 個人再生のデメリット

個人再生の場合、最低でも100万円は返済する必要があります。そのため、そもそも借金の総額がそれほど多くない場合には、借金額があまり減らない可能性もあります。

また、個人再生は毎月一定額を返済することを前提とした手続きであるため、再生計画が認可されるためにはある程度安定した収入が必要です。

さらに、個人再生手続きを利用した場合は国の広報誌である官報に掲載されるほか、個人信用情報機関に異動情報が登録され、いわゆる「ブラックリスト入り」して信用情報に傷がつきます。

整理した借金などに保証人が設定されている場合には、その保証人に支払いが請求されることも少なくありません。

3-4. 個人再生にかかる費用

個人再生にかかる弁護士費用は30万円から60万円程度が相場です。ただし、事務所によって異なるため、相談時に確認してください。一般的には、自己破産や任意整理よりも高額な傾向にあります。

個人再生も法テラスを利用して行うことが可能です。法テラスを利用した場合の費用の目安は、借り入れ先が1社から10社の場合で約20万円ですが、ケースにより異なるため、法テラスと契約している弁護士や司法書士に費用の目安を確認する必要があります。

そのほか、個人再生では数万円程度の官報公告費用などを裁判所に納める必要があります。裁判所から再生委員が選任された場合はその費用も必要になるので、相談した専門家に確認してください。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 債務をゼロにしたいなら「自己破産」

借金や未払い金をゼロにしたい場合には、「自己破産」という手段があります。

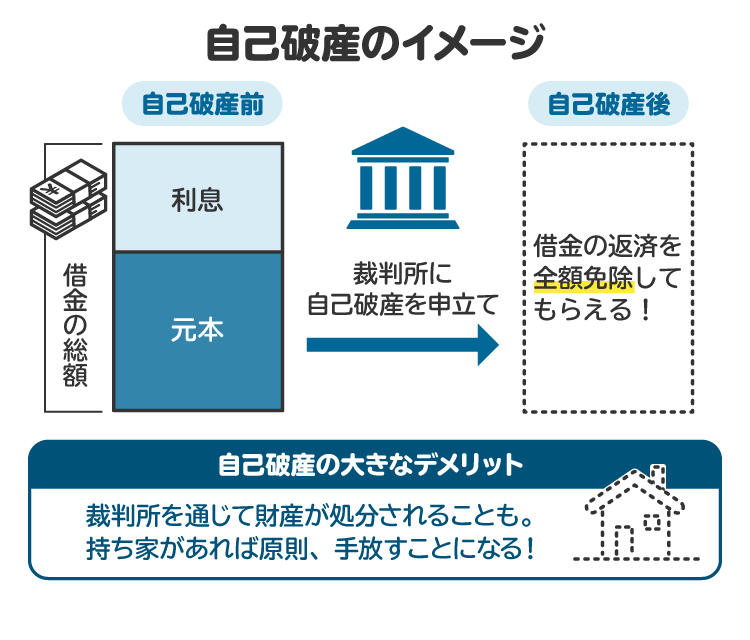

4-1. 自己破産とは

自己破産は、裁判所に申立てをして、借金などの債務を免責、つまりゼロにしてもらうことを求める手続きです。一定以上の財産がある場合は、財産を処分してお金に換え、カード会社などの債権者に分配し、残った借金は免責(支払い義務の免除)の決定を受けます。免責を受けると、債権者は裁判などで強制的に借金を取り立てることができなくなります。

個人の場合、財産が一定額以下であれば、財産を処分して配当する手続きを行わないこともあります。破産手続きを終了することを破産手続き廃止と言い、破産者の財産の調査や処分を行うことなく、破産手続きを開始する決定と廃止する決定が同時に出されることもあります。

4-2. 自己破産のメリット

自己破産のメリットは、原則としてリボ払いの未払い金を含め、すべての借金などが免責となり、以後の返済や支払いが不要になることにあります。任意整理や個人再生の場合には一定額の返済は必要であるため、この点は自己破産の大きなメリットです。

また自己破産の場合、カード会社などの債権者が免責に対する意見を述べることはできるものの、個人再生とは異なり債権者の同意が不要です。収入がない場合や、収入が少なく返済が難しい場合も利用することができます。

なお、税金や一部の損害賠償、養育費など免責の対象にならない債務もあります。それらは自己破産をした場合も支払う義務があるため、注意が必要です。

4-3. 自己破産のデメリット

自己破産した場合、持ち家は原則処分されます。

また、維持できる財産は原則として99万円以下の現金など、一定額以下のものに限られます。また、警備員や生命保険外交員など一部の職業には制限が加わるため、自身の職業によっては利用できないこともあります。

任意整理や個人再生と同様、個人信用情報機関に登録され信用情報に傷がつくほか、自己破産の手続きを利用していることは官報に掲載されます。保証人がいる場合には、保証人に支払いの請求がされる可能性も高くなります。

なお、浪費により借金が増えて返済できなくなった場合など、ケースによっては裁判所が免責を認めないこともあります。

4-4. 自己破産にかかる費用

自己破産の場合、弁護士に支払う費用は30万円から80万円程度と幅があり、それぞれの弁護士によって異なります。

自己破産も法テラスの利用が可能で、費用の目安は借り入れ先が1社から10社の場合で15万5000円です。ただし、この費用はあくまで目安であり、自分のケースではどの程度の金額が必要か、実際に相談した弁護士や司法書士に確認する必要があります。

また、自己破産でも個人再生と同様、官報公告費用などを裁判所に納める必要があるほか、破産管財人が選任された場合はその費用も必要です。これらの費用についても相談時に確認しておいてください。

5. リボ払いを債務整理で解決するため、弁護士や司法書士に相談すべき理由

リボ払いは利率が高い一方で毎月の支払い額が一定のため、支払いを続けても元本が減らず、最終的な返済までに長い期間を要することもあります。

早めに専門家に相談することで借金問題の解決や完済までに必要な費用を抑えられる可能性があるため、返済が難しいと感じる場合は早い段階で相談することをお勧めします。また、任意整理、個人再生、自己破産のうち、自分の場合はどの方法が最適かについても、専門家に相談すればアドバイスをもらえます。

なお、弁護士も司法書士も法律の専門家ではありますが、司法書士にできる手続きには制限があります。たとえば、任意整理や簡易裁判所での訴訟の際、司法書士が依頼者の代理人として手続きできるのは、裁判や紛争の目的の価額が140万円以下の場合に限られます。また、代理人としてこのような手続きを行うには法務大臣の指定を受けている必要があります。さらに、司法書士は申立て書類の作成はできますが、依頼者の代理人として自己破産や個人再生の申立てを行うことはできません。

一方、弁護士は扱える裁判や紛争の金額に制限がなく、任意整理や裁判の手続きの代理人として活動できるほか、依頼者の代理人として自己破産や個人再生の申立てを行うことも可能です。

6. リボ払いと債務整理に関してよくある質問

Q. リボ払いの債務整理では、任意整理が一番お勧め?

どの方法が適しているかは、その人の借り入れ額や、収入や財産の金額などにより異なります。ケースによっては任意整理よりも自己破産のほうが適切な場合もあります。どの方法が適しているかは、弁護士や司法書士に相談して検討してください。

Q. リボ払いの債務整理は、いつ専門家に相談すべき?

支払いが苦しくなっているのであれば、早めに相談すべきです。たとえば毎月の給与の大部分が支払いにあてられ、その月の生活費はクレジットカードで支払わざるを得なくなり、元本がどんどん増えていくケースなどが考えらえます。この場合、借金の元本がなかなか減らないため、生活がいっそう厳しくなっていく可能性があります。

7. まとめ リボ払いの債務整理は弁護士や司法書士のサポートが有用

毎月の支払い額を一定にできる一方で利率や手数料の高いリボ払いは、気づかないうちに元本が増えていたり、いくら返済しても元本が減らないなどといった問題に発展しがちです。

リボ払いに限らず、クレジットカードの支払いや借り入れの返済が困難になった場合には、早めに専門家に相談することで、問題解決までに支払う総額を抑えられる可能性があります。支払いが苦しくなっていると感じたら、まずは債務整理について弁護士や司法書士に相談することをお勧めします。

(記事は2025年4月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す