目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

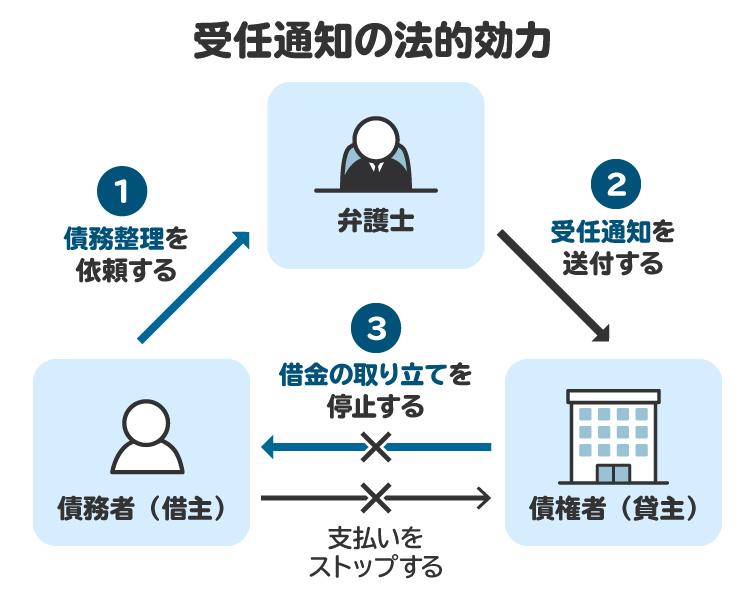

1. 借金問題に関する受任通知|弁護士が代理人になったことを債権者に伝える

受任通知とは、弁護士や司法書士が債務者(お金を借りている人)から債務整理の依頼を受けたことを、債権者(金融機関などお金を貸している側)に対して文書で正式に通知するものです。「介入通知」と呼ばれることもあります。

債務整理とは、返済の負担を軽くするために借金を整理することです。債務整理の種類には主に任意整理、個人再生、自己破産などがあり、受任通知は債務整理の種類を問わず送付されます。

受任通知は、債務整理の開始を意味する重要な文書で、弁護士や司法書士が代理人として交渉や手続きを行うことを明示するものです。受任通知が出されたあとは、債権者は法律上、直接債務者に取り立てや連絡をすることが禁止されます。

借金問題に悩んでいる場合、受任通知は生活を立て直す第一歩となる、大きな意味をもつ通知と言えます。

2. 受任通知の効力|取り立てが停止される

受任通知の最も大きな効力は、債権者による取り立て行為の停止です。貸金業法21条により、受任通知を受け取った貸金業者は、債務者本人に督促の電話や手紙、自宅訪問などの取り立て行為を行うことが原則として禁止されます。これは債務者の平穏な生活を保護するための法律上の措置です。

また、弁護士が受任した時点で債務整理が開始されたことになり、以後のやりとりは弁護士を通じて行われることになります。したがって、債務者は借金の督促による精神的負担から一時的に解放され、冷静に今後の解決策を検討する時間を確保できます。

3. 受任通知を送ってもらうことのメリット

弁護士から受任通知を送ってもらうことには、以下のようなメリットがあります。

取り立てのストレスからの解放

生活を立て直す方法を考える時間ができる

債務整理にかかる費用を貯める時間ができる

3-1. 取り立てのストレスからの解放

借金を抱える人にとって、最も大きな負担の一つが、債権者からの度重なる督促や取り立てです。繰り返しかかってくる電話や自宅に何度も届く督促状などにより、精神的に追い詰められてしまうことも少なくありません。

こうした状況を根本から変える手段が、弁護士による受任通知の送付です。受任通知が債権者に届けば、法律上、取り立て行為は停止され、債務者本人への連絡も禁止されます。これにより、生活のなかで感じていた強いプレッシャーや不安感から解放され、冷静に今後の生活や返済方法について考える時間と心の余裕が生まれます。

3-2. 生活を立て直す方法を考える時間ができる

弁護士に受任通知を送付してもらう利点の一つは、債務者が冷静に今後の生活再建について考える時間を確保できる点です。取り立てが続く状況では、精神的に追い詰められ、目の前の不安に対処するだけで精いっぱいになり、根本的な解決策を考える余裕がもてません。

しかし、受任通知によって督促が止まれば、心身ともに落ち着きを取り戻し、弁護士とともに収支の見直しや返済計画の立案、自己破産や個人再生など適切な手続きを選ぶための準備が可能になります。

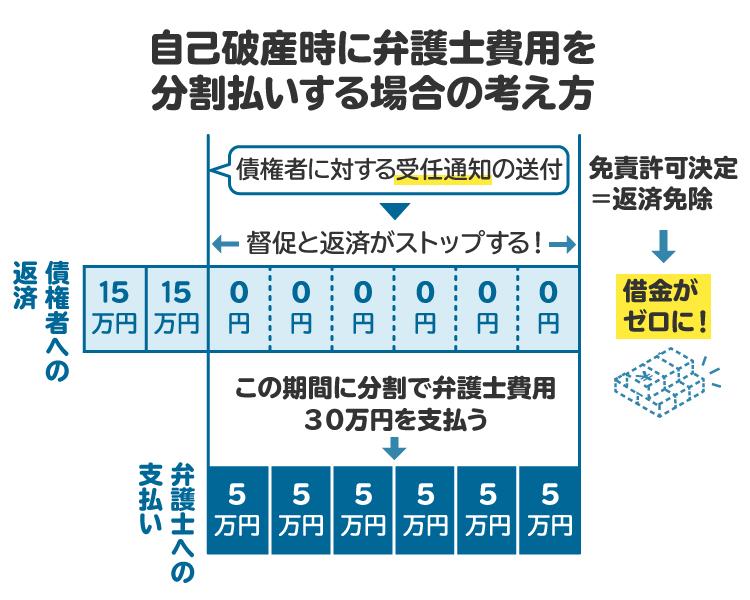

3-3. 債務整理にかかる費用を貯める時間ができる

弁護士に債務整理を依頼する場合、着手金や報酬などの費用が発生します。しかし、経済的に困窮しているなかで、すぐに全額を用意するのは簡単ではありません。

そこで重要となるのが、受任通知の送付です。受任通知が債権者に届くことで督促や取り立てが止まり、毎月の支払いも一時的に止まるケースが一般的です。これにより、それまで返済に充てていたお金を、弁護士費用や申立て費用の準備に回すことができるようになり、手続きに必要な資金を少しずつ積み立てることが可能になります。

借金を抱えて債務整理について考える際、手続きの費用の捻出に悩むケースは少なくありませんが、受任通知を送ることで準備が可能になります。

4. 受任通知を送ってもらうことのデメリットや注意点

受任通知を送付してもらうことには多くのメリットがありますが、以下のようなデメリットや注意点もあります。

4-1. 信用情報に傷がつく(ブラックリスト入り)

受任通知を送付する際に注意すべき点として代表的なものが、信用情報への影響、いわゆる「ブラックリスト入り」です。

弁護士から受任通知が送られることは、債務整理手続きの開始を意味するため、その情報はクレジットやローンなどの取引履歴を扱う個人信用情報機関に登録されます。金融機関やカード会社などは審査の際に個人信用情報機関の情報を参照しているため、債務整理をしたという情報が登録されていると、通常5年から7年程度は、新たなローンの契約やクレジットカードの利用ができなくなります。

4-2. 預貯金口座からの出金ができなくなる

銀行や信用金庫などの金融機関に対して受任通知を送付すると、その金融機関は債務者の口座を凍結し、口座の預金残高を借金の返済に充てます。口座が凍結されるとお金を引き出すことができなくなるため、受任通知を送付する前に給与の受取口座や公共料金・家賃・電話料金などの引き落とし口座を変更しておくとよいでしょう。

なお、任意整理では債権者を選べるため、凍結を避けたい口座がある金融機関を整理の対象から外すことで凍結を防げます。

4-3. 保証人に対して請求される

受任通知が債権者に送付されると、債務者本人への督促は止まりますが、保証人が付いている借金の場合、保証人に督促が行くようになります。保証人は「債務者が支払えなくなった場合は代わりに返済する」という義務を負っているため、債務整理によって債務者本人が返済を停止した場合、債権者は代わりに保証人に請求することが可能になるからです。

つまり、受任通知の送付は保証人に直接的な経済的影響を及ぼすことになります。家族や知人などが保証人になっている場合、金銭的な負担に加えて、人間関係にも深刻な影響を及ぼす可能性があります。

債務整理を進める際は、保証人の有無や影響についても弁護士と十分に相談し、必要に応じて事前に保証人と話し合いの場を設けることが重要です。

4-4. 担保権が実行される

債務整理を始めるにあたって注意すべき点の一つに、「担保付きの債務」があります。担保とは、借金が返せなくなった場合に売却して返済に充てられる財産を指し、それらを回収する権利を担保権と言います。たとえば、住宅ローンであれば不動産に、事業融資であれば事業用設備や車両などに担保権が設定されているケースがあります。

受任通知が送付され、債務者本人への督促が止まったとしても、債権者は担保権を実行することが可能です。つまり、借金が返済されない場合には、担保となっている財産が差し押さえや競売にかけられるなどのリスクがあるということです。住宅ローンの返済が滞れば、自宅を失う可能性もあります。これは法的に正当な債権回収手段であるため、受任通知の効力では阻止できません。

したがって、担保付き債務がある場合は、財産を守るためにも、弁護士との綿密な事前相談が不可欠です。

4-5. 税金や社会保険料の督促は止まらない

受任通知が送付されることで、多くの債権者からの取り立ては法的に停止されますが、すべての支払い義務が止まるわけではありません。たとえ受任通知が送られても、税務署や自治体、年金事務所などからの督促や滞納処分は止まらないため、税金や社会保険料の支払い義務は続きます。場合によっては、給与や預金口座の差し押さえといった強制執行が実施されることもあります。

税金や社会保険料は、自己破産でも支払い免除の対象外になるため、滞納している場合は別途、税務署や自治体などに分割納付を相談するなど、個別に対応する必要があります。

債務整理を進める際には、借金だけでなく税金や社会保険料の支払い状況についても弁護士に正確に伝え、全体の支出バランスを見ながら対策を練ることが重要です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 受任通知の主な記載内容(テンプレート)

弁護士が債務整理を受任した場合の受任通知は、通常、以下のような内容です。

ご通知

●年●月●日

各 位

弁護士 ● ● ● ●

〒●●●-●●●●

東京都●●●●●● ●-●-●

●●●●法律事務所

TEL ●●-●●●●-●●●●

FAX ●●-●●●●-●●●●

本件の事務担当 ● ●

冠省

当職はこの度後記依頼者から依頼を受け、同人の債務整理の任にあたることになりました。つきましては、次のことをお願いいたします。

1.今後、依頼者本人またはその関係者に対し、支払請求、その他、一切の通知・連絡することを厳にお断りします。今後の連絡は全て当職宛にお願いいたします。2.また、同封の債権調査票に依頼者の貴社(貴殿)との取引経過の全てを正確にご記入の上、ご返送下さい。過去に取引がある場合は、完済分を含め、取引の当初からの経過を開示して下さい。なお、利息制限法所定の利率に引き直して計算した債権調査票をご提出下さい(約定利率が同法利率以下の場合にはその必要はありません)。調査完了後に、当職より債務整理方針等をご通知いたします。

ただし、依頼者は、本書面をもって、時効中断事由となる債務承認をするものではありませんし、また、本書面は、将来において、依頼者が時効援用する可能性を否定するものでもありません。

また、過払金が発生している場合は、本書面をもって、発生している全ての過払金の請求をします。

3.本件に関するご連絡・お問い合わせは、書面により、郵送またはFAXにてお願いします。電話でのご連絡・お問い合わせはお控え下さい。

〈依頼者の表示〉名前 ●●●● 生年月日●●年●●月●●日

住所 東京都●●●●● ●-●-●

方針 自己破産申立の予定

草々

6. 受任通知が債権者に届くまでの流れ

受任通知が債権者に届くまでの一般的な流れは、以下のとおりです。

まず、借金問題に悩んでいる人が弁護士に相談し、正式に債務整理の依頼をします。その際、弁護士との間で「委任契約書」を取り交わします。

依頼を受けた弁護士は、債権者の一覧や借入状況の確認を行ったうえで、速やかに受任通知を作成し、各債権者に郵送またはFAXで送付します。受任通知は受任日から3営業日以内に発送されることが一般的です。筆者の法律事務所では通常、依頼を受けた当日か、翌営業日までには発送しています。

発送方法や債権者の対応によって異なるものの、多くの場合、発送から1週間以内には債権者の手元に届きます。通知が届いた時点で取り立て行為は法的に禁止されるため、相談から1週間前後で取り立てが止まるというのが一つの目安になります。

ただし、債権者側の内部処理に時間がかかり、1週間以上かかる場合も少なくありません。そのため、そうした状況も想定してあらかじめ十分に弁護士と対策を打ち合わせておくことが重要です。

7. 受任通知を送っても、借金の督促が止まらないケースと対処法

通常、弁護士が債権者に受任通知を送付すると、法的に督促や取り立ては停止されます。しかし、まれに通知後も督促が続くケースがあります。

その主な原因としては、以下のものが挙げられます。

債権者が通知を受け取っていない(住所間違いや送達の遅延)

債権者が債務整理の対象になっていると把握していない(債権者の内部処理の遅れなど)

銀行や個人間の貸し借りなど、受任通知による法的な規制が及ばない債権者である

また、闇金業者のような違法な貸金業者は、受任通知を無視して取り立てを続ける場合もあります。

このような場合には、まず弁護士に状況を伝え、債権者に確認をしてもらうことが基本的な対処法です。

8. 借金返済について弁護士や司法書士に相談するメリット

借金問題に悩んでいるとき、自分一人で対応しようとすると、返済の優先順位や交渉方法、手続きの選択肢などがわからず、状況が悪化してしまうこともあります。

そこで有効なのが、弁護士や司法書士といった専門家への相談です。弁護士や司法書士は、法律の専門知識と実務経験に基づき、個々の状況に応じた最適な解決策を提案してくれます。任意整理、個人再生、自己破産といった法的手続きの選択や進め方、費用やリスクの説明を受けながら、自分にとって最も現実的な方法を選ぶことが可能になります。

また、相談後に正式に依頼すれば、受任通知によって督促がストップするため、精神的負担が大きく軽減されます。弁護士や司法書士は債権者との交渉も代行してくれるため、借金問題を抱えながら日常生活を送る負担も減ります。自分の生活を立て直すための第一歩として、専門家への相談は非常に有効な手段と言えるでしょう。

実際に筆者が弁護士として債務整理の依頼を受けるなかでも、相談に来た際には思い詰めていた人が、依頼後はそれまで一人で抱えていた悩みから解放されとても晴れやかな表情になるという経験を数多くしてきました。

債務整理は初回無料で相談を受けている事務所も多くあるため、気負わずに早めに相談することをお勧めします。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 受任通知に関してよくある質問

Q. 受任通知を送付したあとに、取り下げはできる?

弁護士に債務整理を依頼し、受任通知が債権者に送付されたあとでも、依頼者が希望すれば手続きを中止し、受任通知を撤回することは可能です。

ただし、弁護士に依頼する際に契約で取り決めた着手金は、契約を解除しても返還されないことがあるため注意が必要です。

Q. 受任通知を送る相手は選べる?

弁護士や司法書士に債務整理を依頼する際、任意整理の場合には、受任通知を送る債権者は、依頼者である債務者が指定することが可能です。たとえば、一部のクレジットカードの利用を継続したい場合、そのカード会社を任意整理の対象から外すことで受任通知を送らないでほしいといった要望にも対応できます。

一方、自己破産や個人再生の場合には、すべての債権者を対象にしなければなりませんので、受任通知を送る相手を選ぶことはできません。

Q. 借金問題以外で受任通知を送るケースは?

借金以外のさまざまな法律問題でも、受任通知は利用されます。

受任通知は、弁護士が依頼を正式に受けたことを相手に知らせ、以後のやりとりを弁護士を通じて行うよう求める文書です。そのため、債務整理だけでなく、離婚、相続、労働問題など、民事トラブル全般において活用されます。

10. まとめ 受任通知で取り立てを停止させ、生活再建や返済計画の立て直しを

受任通知は、債務整理の依頼を受けた弁護士や司法書士が債権者へ送る重要な通知で、借金の取り立てを即時に停止させる効力があります。取り立てのストレスから解放され、生活再建や返済計画を立て直す時間が得られる一方、信用情報への影響や担保権の実行といったリスクもあるため、慎重な検討が必要です。

借金問題で悩んだら、早めに弁護士や司法書士に相談し、自分に最適な債務整理の方法を見つけることが、安心して暮らせる未来への第一歩となります。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す