目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 債務整理とは? わかりやすく解説

債務整理とは、債務(借金など)の負担を軽減するための手続きです。

借金は本来、全額返済しなければなりません。期日までに返済しないと、債権者(金融機関などのお金を貸した側)から督促を受けたり、訴訟を起こされたり、最終的には強制執行により財産を失ってしまったりするリスクがあります。

しかし適切な方法で債務整理を行えば、これらのリスクを避けつつ、借金の額を減らしたり、場合によってはゼロにしたりできることがあります。

1-1. 債務整理手続きの種類

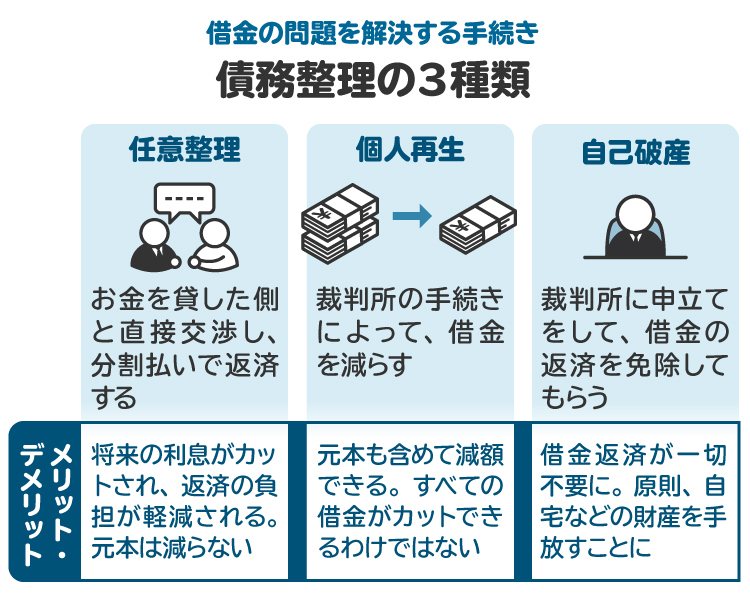

債務整理には、主に以下の3つの手続きがあります。

①任意整理

銀行や消費者金融などの債権者と交渉して、利息のカットや支払い方法の変更などについて合意し、借金の負担を軽減します。

②個人再生

裁判所を通じて、借金などの元本(利息や遅延損害金を含まない残高で、元金とも言います)を大幅に減額します。

③自己破産

裁判所を通じて財産が処分され、得られた代金などが債権者に支払われたあと、原則として残った借金全額が免除されます。

それぞれの手続きの内容や特徴は、あとで詳しく解説します。

1-2. 債務整理をすべき人の特徴

借金などの債務を無理なく自力で完済することが難しい場合は、すぐにでも債務整理を検討すべきです。

たとえば以下のような状況にある場合は、債務整理について弁護士に相談するのが望ましいと言えます。

借金の返済を滞納している

クレジットカードの料金を滞納している

金利が高すぎて、支払ってもなかなか元本が減らない

収入に比べて借金が多すぎる

お金を借りた先から頻繁に取り立てを受けている

2. 債務整理のメリット

借金問題に苦しんでいる場合、債務整理を行うと以下のようなメリットがあります。

2-1. 債権者からの督促が止まり、借金の返済を止められる

弁護士に債務整理を依頼すると、弁護士が銀行や消費者金融などの債権者に対して受任通知を発送します。受任通知とは、お金を借りている人から弁護士が債務整理を受任したことを、貸した側に知らせるものです。

受任通知を受け取った債権者は、債務者(お金を借りている人)に直接督促をしてこなくなります。また債務整理が進行している間は、返済を止めることができます。

督促や返済が止まることで日常生活のストレスが軽減されるとともに、生活を立て直す余裕が生まれるのが、債務整理の大きなメリットの一つです。

2-2. 借金の負担が軽減される

任意整理や個人再生が成功すれば、借金の額が減り、月々の返済額も無理のない範囲に抑えることができます。また、自己破産が成功すれば、最終的に借金がゼロになります。

自力で借金を完済することが難しい状況でも、適切な方法で債務整理を行えば、借金問題を根本的に解決することが可能です。

2-3. 強制執行のリスクがなくなる

借金の滞納を続けると、最終的には訴訟で敗訴し、強制執行によって財産を失ってしまうリスクがあります。突然財産を失うと、ただでさえ苦しい生活が一挙に困窮してしまいます。

債務整理によって借金の負担を軽減すれば、再び返済を滞納しない限り、強制執行を受けることはありません。

滞納が長引けば長引くほど強制執行のリスクが高まるので、速やかに債務整理を行うべきです。

3. 債務整理のデメリット

債務整理には、メリットだけでなくデメリットもあります。以下のようなデメリットに留意したうえで、本当に債務整理を行うべきかどうかをよく考える必要があります。

3-1. 信用情報に傷がつく(ブラックリスト入り)

債務整理を行うと、その情報が個人信用情報機関に登録されます。これは俗に「ブラックリスト入り」と呼ばれているものです。登録期間は債務整理や個人信用情報機関の種類によって異なりますが、5年から7年程度です。

銀行や消費者金融、カード会社などは、ローンやクレジットカード発行などの審査を行う際に個人信用情報機関のデータベースを確認しています。債務整理をしたという情報が登録されていると、審査に落ちてしまう可能性が高くなります。

そのほかにも、保証人になることができない、ショッピングクレジット(分割払い購入)が利用できないなどのデメリットがあります。

ただし、借金の返済を滞納した場合もブラックリスト入りしてしまいます。いずれにしろブラックリスト入りするなら、早い段階で債務整理を行うことをお勧めします。

3-2. 財産を手放さざるを得ないケースもある

財産の状況や債務整理の種類によっては、財産を手放さざるを得ないケースもあります。

個人再生を申し立てる場合、原則として担保権が設定された財産は処分されます。

担保権とは、借金が返済されなかった場合などに、お金を借りている人の財産を現金化して回収する権利です。たとえばローンが残っている車などは、処分されてしまう可能性が高いでしょう。ただし、住宅ローンが残っている自宅は、処分を回避できる制度があります。

自己破産を申し立てる場合、高額な財産は処分されてしまうことがほとんどですが、99万円以下の現金や生活に必要な財産などは処分されません。

債務整理を検討する際には、どのような財産が処分されるのか、処分されたら困る財産はないかなどを考慮に入れてください。

3-3. 保証人に迷惑がかかることがある

親族や知人などが借金の保証人になっている場合、債務整理によって保証人に大きな迷惑がかかってしまうことがあります。債務整理をすると、保証人が代わりにその借金を返済しなくてはいけなくなるためです。

任意整理であれば、保証人がいる借金を債務整理の対象から外すことができますが、個人再生や自己破産の場合は、原則としてすべての借金が対象となるため、保証人への迷惑を避けることができません。

保証人がいる場合は、個人再生や自己破産を申し立てるかべきかどうか慎重に検討してください。

3-4. 官報に掲載されることがある

個人再生や自己破産を申し立てると、その事実が官報に掲載されます。官報とは、法律や政令、国会に関する内容などのほか、裁判所での決定事項などが掲載される、いわば「国の広報誌」です。官報は誰でも閲覧できるので、個人再生や自己破産した事実が他人に知られてしまうおそれがあります。

ただし、実際には官報を日常的に見ている人はほとんどいません。職場の人や友人に知られる可能性がまったくないとは言えませんが、それほど気にする必要はありません。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 債務整理の手続き①|任意整理とは

ここからは、それぞれの債務整理手続きの内容や特徴などを見ていきます。まずは、任意整理について解説します。

4-1. 任意整理の内容

任意整理は、裁判所を通さずにお金を貸した側と直接交渉して、借金の負担を軽減する手続きです。

任意整理では、弁護士が代理人として銀行や消費者金融などの債権者と交渉するケースが一般的です。1社あたりの借金が140万円以下の場合には、司法書士でも代理人として交渉できます。

任意整理の交渉では、主に利息や遅延損害金(返済が遅れた場合の延滞金)のカット、返済スケジュールの変更などを話し合います。合意が得られたら和解合意書を作成し、その内容に従って返済を続けることになります。

4-2. 任意整理のメリットとデメリット

任意整理の主なメリットとデメリットは、以下のとおりです。

【任意整理のメリット】

・裁判所を通さず行うため、手続きが比較的簡単

・財産が処分されない

・保証人への迷惑を避けられる

・官報に掲載されない

【任意整理のデメリット】

・元本のカットは認められにくい

・債権者の同意が必要

・信用情報に傷がつく(ブラックリスト入り)

4-3. 任意整理に向いている人の特徴

借金問題の解決のために任意整理が有力な選択肢になるのは、以下のような人です。

安定した収入がある

借金の総額が比較的少ない

借入先が1、2社程度

保証人に迷惑をかけたくない

財産を処分されたくない

簡単な手続きで借金の負担を軽減したい

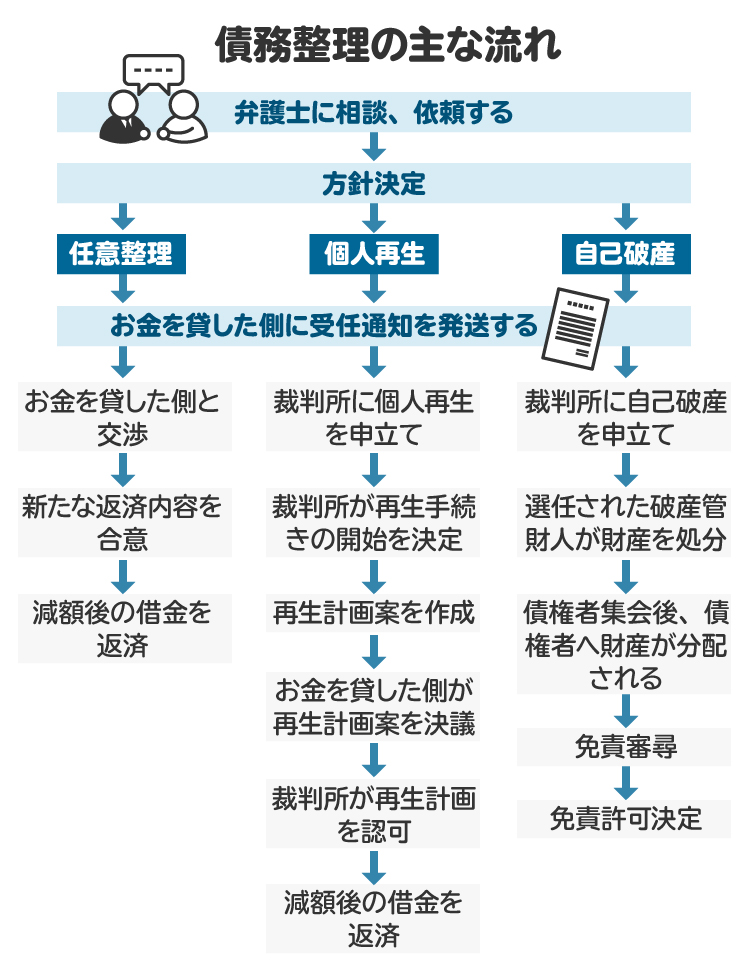

4-4. 任意整理の手続きの流れ

任意整理の手続きの大まかな流れは、以下のとおりです。

①弁護士に相談、依頼する

②弁護士が債権者に受任通知を発送する

③弁護士が債権者と交渉する

④新たな返済内容を合意し、和解合意書を締結する

⑤減額後の借金を返済する(3~5年程度)

※1社あたりの借金が140万円以下の場合には、司法書士にも依頼できる

4-5. 任意整理にかかる費用の目安

任意整理は裁判所を通さずに行うので、裁判所に納付する費用はありません。

弁護士や司法書士に任意整理を依頼する場合は、依頼費用を支払う必要があります。

日本弁護士連合会と日本司法書士連合会は、個人の任意整理に関する報酬について、以下のとおり上限を設けています。

着手金 | 上限なし (ただし、受任の内容に応じて適正かつ妥当な金額としなければならない) |

|---|---|

解決報酬金 | 1社あたり2万円以下 (商工ローンは1社あたり5万円以下) |

減額報酬金 | 減額分の10%以下 |

過払金報酬金 | 回収額の20%以下 (訴訟による場合は回収額の25%以下) |

送金代行手数料 | 送金1回、債権者1人あたり1000円 (実費別途) |

その他の報酬金 | 受領禁止 |

定額報酬 | 債権者1人あたり5万円以下 |

|---|---|

減額報酬 | 減額分の10%以下 |

過払金返還報酬 | 回収額の20%以下 (訴訟による場合は回収額の25%以下) |

支払い代行手数料 | 送金1回、債権者1人あたり1000円 (実費別途) |

その他の報酬 | 受領禁止 |

5. 債務整理の手続き②|個人再生とは

次に、個人再生について解説します。

5-1. 個人再生の内容

個人再生は、裁判所を通じて借金の負担を軽減する手続きです。

個人再生では、主にお金を借りている人が返済計画を作成し、貸金業者などの債権者の決議と裁判所の認可を受けます。返済計画によって借金の元本が減額され、原則として3年間で分割返済することになります。

個人再生を裁判所に申し立てると、担保権が設定されている財産は原則として処分されます。ただし、住宅ローンが残っている自宅は、再生計画に「住宅資金特別条項」を定め、住宅ローンの返済を続けることで、処分を回避できます。

5-2. 個人再生のメリットとデメリット

個人再生の主なメリットとデメリットは、以下のとおりです。

【個人再生のメリット】

・借金の元本を減額できる

・住宅ローンが残った自宅の処分を回避できる

【個人再生のデメリット】

・安定した収入がなければ利用できない

・債権者の決議が必要

・最低でも100万円は返済する必要がある

・信用情報に傷がつく(ブラックリスト入り)

5-3. 個人再生に向いている人の特徴

借金問題の解決のために個人再生が有力な選択肢となるのは、以下のような人です。

・安定した収入がある

・借金の総額が100万円を大幅に超えている

・住宅ローンが残っている自宅がある

5-4. 個人再生の手続きの流れ

個人再生の手続きの大まかな流れは、以下のとおりです。

①弁護士に相談、依頼する

②弁護士が債権者に受任通知を発送する

③裁判所に個人再生を申し立てる

④裁判所が再生手続きの開始を決定する

⑤債権者からの届け出などに基づき、手続きの対象となる借金の内容や金額を確定する

⑥再生計画案を作成し、裁判所に提出する

⑦債権者が再生計画案を決議する(不同意が議決権者総数の半数に満たず、かつ議決権総額の2分の1以下であれば可決)

⑧裁判所が再生計画を認可する

⑨再生計画に基づき減額された借金を返済する(期限は原則3年間。特別の事情がある場合は最長5年間)

5-5. 個人再生にかかる費用の目安

個人再生は裁判所を通じて行うので、裁判所に費用を納める必要があります。具体的な費用は以下のとおりです。

申立手数料 | 1万円 |

|---|---|

官報公告費用 | 1万3744円 (弁護士が申し立てる場合) |

郵便切手 | 数千円分程度 |

再生委員の報酬 | 15万円程度 (弁護士が申し立てる場合。裁判所によっては、再生委員が選任されないこともある) |

また、個人再生の申立てを弁護士に依頼する場合は、弁護士費用がかかります。目安は40万円から60万円程度で、具体的な金額は依頼先の弁護士によって異なります。

6. 債務整理の手続き③|自己破産とは

最後に、自己破産について解説します。

6-1. 自己破産の内容

自己破産は、最終的に借金などの債務を免責してもらう、つまりゼロにしてもらう裁判手続きです。

自己破産を申し立てると、原則として裁判所から破産管財人が選任されます。破産管財人は、申し立てた人の財産を処分したうえで、得られた金銭を債権者に配当(分配)します。

そのあとに残った債務は、税金や社会保険料など一部の例外を除き、全額が免責され、返済の必要がなくなります。借金額がどれだけ大きくても、ゼロにすることができます。

6-2. 自己破産のメリットとデメリット

自己破産の主なメリットとデメリットは、以下のとおりです。

【自己破産のメリット】

・借金が全額免責される

・安定した収入がなくても利用できる

・債権者の同意が不要

【自己破産のデメリット】

・高価な財産は処分されてしまう(生活に必要な最低限の財産は残せる)

・一部の職業が制限される(警備員、士業など)

・信用情報に傷がつく(ブラックリスト入り)

6-3. 自己破産に向いている人の特徴

借金問題の解決のために、自己破産が有力な選択肢となるのは、以下のような人です。

借金が多すぎる

無職、または定職に就いていない

高価な財産や、処分されたら困る財産がほとんどない

6-4. 自己破産の手続きの流れ

自己破産の手続きには、「管財事件」と「同時廃止事件」の2種類があります。

処分する財産がほとんどない場合は同時廃止事件、それ以外の場合は管財事件に振り分けられることが一般的です。管財事件では財産の清算をする破産管財人が選任されますが、同時廃止事件では選任されません。

管財事件と同時廃止事件の手続きの大まかな流れは、それぞれ以下のとおりです。

<管財事件の流れ>

①弁護士に相談、依頼する

②弁護士が債権者に受任通知を発送する

③裁判所に自己破産を申し立てる

④裁判所が破産手続きの開始を決定し、破産管財人が選任される

⑤破産管財人が債務者の財産を処分する

⑥債権者集会が行われる(破産管財人が財産の処分状況や配当の見込みなどを説明する)

⑦債権者への配当が行われる(無配当の場合もある)

⑧免責審尋が行われる(免責していいかどうかを裁判所が確認するため、債務者に質問する)

⑨免責許可決定がなされ、債権者の不服申立てがなければ2週間で確定する

<同時廃止事件の流れ>

①弁護士に相談、依頼する

②弁護士が債権者に受任通知を発送する

③裁判所に自己破産を申し立てる

④裁判所が破産手続きの開始を決定し、同時に破産手続きの廃止を決定する

⑤免責審尋が行われる(免責していいかどうかを裁判所が確認するため、債務者に質問する)

⑥免責許可決定がなされ、債権者の不服申立てがなければ2週間で確定する

6-5. 自己破産にかかる費用の目安

自己破産は裁判所を通じて行うため、裁判所に費用を納める必要があります。具体的な費用は以下のとおりです。

申立手数料 | 1500円 (個人の場合) |

|---|---|

官報公告費用 | 管財事件の場合:1万5499円 同時廃止事件の場合:1万1859円 |

郵便切手 | 数千円分程度 |

破産管財人への引継予納金 | 20万円程度~ (弁護士が申し立てる場合。同時廃止事件の場合は不要) |

また、自己破産の申立てを弁護士に依頼する場合は、弁護士費用がかかります。個人の場合の目安は40万円から60万円程度で、具体的な金額は依頼先の弁護士によって異なります。

7. 債務整理(任意整理、個人再生、自己破産)の流れ

下記は、任意整理、個人再生、自己破産の手続きの流れの図解です。参考にしてください。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

8. 債務整理について弁護士に相談や依頼をするメリット

借金返済などの支払いが苦しいときは、債務整理について弁護士に相談してみてください。返済の負担を効果的に軽減するためにはどのように債務整理を進めるべきか、アドバイスを受けられます。

また、弁護士には、債務整理に必要な手続きの大部分を任せることができます。任意整理でのお金を貸した側との交渉、個人再生や自己破産の裁判所への申立てなどは、弁護士に任せれば安心です。

借金問題は、適切な方法で債務整理を行えば必ず解決できます。経済的に苦しい状況にある場合は、早い段階で弁護士に相談してください。

9. 債務整理に関してよくある質問

Q. 債務整理をすることで、結婚や就職に影響はある?

債務整理をした事実が、戸籍や住民票などに記載されることはないため、結婚への影響はないと言っていいでしょう。もっとも、相手に隠しごとをしたくないなら話したほうがよいかもしれません。

就職の採用面接でも、債務整理をしたことについて話す必要はないため、就職への影響もありません。

Q. 債務整理と任意整理の違いは?

債務整理は、借金などの負担を軽減する手続き全般を指します。主な債務整理手続きは、任意整理、個人再生、自己破産の3種類です。

任意整理は債務整理の一種で、裁判所を通すことなく、貸金業者などの債権者との交渉によって借金の負担を軽減する手続きです。

Q. 債務整理をすると、クレジットカードが使えなくなる?

債務整理をしたという情報は、個人信用情報機関に登録され、いわゆるブラックリスト入りします。登録されている間はクレジットカードが使えなくなります。

Q. 債務整理によってブラックリストに載ったら、いつ抜けられる?

ブラックリストに登録される期間は、任意整理では5年間です。個人再生と自己破産では、全国銀行個人信用情報センターのみ7年間で、それ以外の2つの個人信用情報機関では5年間となっています。

10. まとめ 借金の返済が苦しくなったら、債務整理の検討を

借金の返済が苦しくなったとしても、適切な方法で債務整理をすれば、状況を改善できます。

債務整理には、任意整理、個人再生、自己破産の3種類の手続きがあり、それぞれにメリットとデメリットがあります。効果的に借金の負担を軽減するためには、自分の状況に応じた適切な手続きを選択することが大切です。

弁護士に一度相談して、どのようなかたちで債務整理を行うのがよいか、アドバイスを受けることをお勧めします。

(記事は2025年4月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す