目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 債務整理をすると、クレジットカードは使えなくなる?

債務整理をすると、今使用しているクレジットカードは使えなくなります。個人信用情報機関に債務整理の情報(事故情報または異動情報)が登録され(いわゆるブラックリスト入り)、その情報をカード会社が確認するためです。

債務整理の手続きを開始すると、弁護士や司法書士、裁判所からカード会社に連絡が届き、その連絡が届いた時点でクレジットカードは利用停止となります。

また、債務整理の対象ではないクレジットカードについても、しばらくすると使えなくなります。カード会社は定期的に個人信用情報機関のデータベースを確認しており(途上与信)、その際に債務整理の情報が登録されていると、クレジットカードが強制的に解約されるためです。

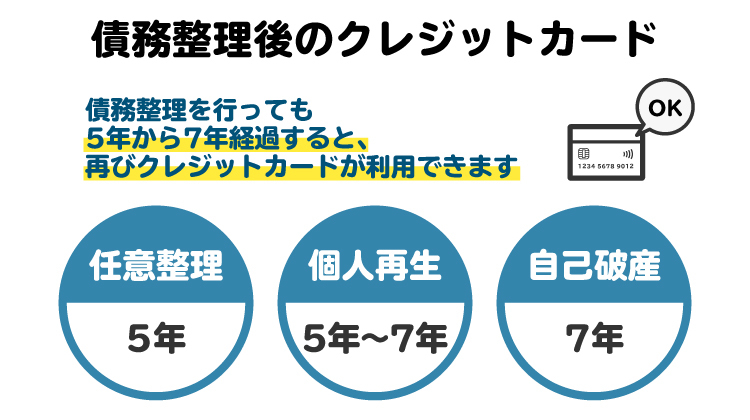

債務整理後に再びクレジットカードが使えるようになるまでは、5年から7年程度の期間の経過を待たなければなりません。

2. 債務整理をする際のクレジットカードに関する注意点

債務整理をしたクレジットカードは使えなくなります。これによって、以下のような影響を受けます。

2-1. 紐づいている家族カードやETCカードも使えなくなる

クレジットカードには、家族カードやETCカードが紐づいていることがあります。債務整理によってクレジットカードが強制的に解約されると、それに連動して家族カードやETCカードも利用できなくなります。

そのため、債務整理を行う際には、家族カードを使用している家族にあらかじめ知らせておきましょう。また、クレジットカードに紐づいているETCカードは車から取り外し、クレジット機能のない「ETCパーソナルカード」や現金払いなどへの切り替えが必要です。

2-2. ポイントなどは失効する

債務整理でクレジットカードが強制的に解約されると、そのカードに保有されたポイントなども失効します。債務整理を行う前に、ポイントを使い切っておきましょう。

2-3. カード払いにしている料金等は、支払い方法を変更する必要がある

公共料金や携帯電話料金、税金などをクレジットカード払いに設定している場合、債務整理による強制解約後は、支払い方法の変更が必要です。

支払い方法の変更を忘れると、引き落としができずに滞納状態となり、督促を受けるおそれがあります。事前に各契約先で支払い方法の確認と変更手続きを行いましょう。

3. クレジットカードがなくても生活できる?

債務整理でクレジットカードが使えなくなっても、ほかの決済手段は利用できるので、実際に困る場面はそれほど多くありません。

3-1. 銀行の口座振替(口座引き落とし)は利用できる

債務整理をしても、銀行口座が強制的に解約されることはありません。したがって、公共料金、民間サービスの利用料金、税金などを銀行口座からの引き落としによって支払うことはできます。

3-2. クレジットカード以外の電子決済は利用できる

クレジットカードを含む後払いの決済手段は、債務整理をすると利用できなくなります。一方で、前払い式の決済手段や、決済時に銀行口座から引き落とされる方式の決済手段は、債務整理をした後も利用可能です。

たとえばPayPay、d払い、楽天ペイなどの電子決済サービスは、事前チャージと後払いの両方が設定できます。後払いは債務整理によって利用できなくなりますが、事前チャージ式であれば問題なく利用できます。

3-3. 自分以外が契約している家族カードは利用できる

債務整理をした後でも、家族が契約しているクレジットカードで家族カードを作り、利用することは可能です。クレジットカードの審査は、利用料金を実際に支払う契約者に対して行われるためです。

どうしてもクレジットカードを利用したい場合は、家族に頼んで家族カードを作ってもらいましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

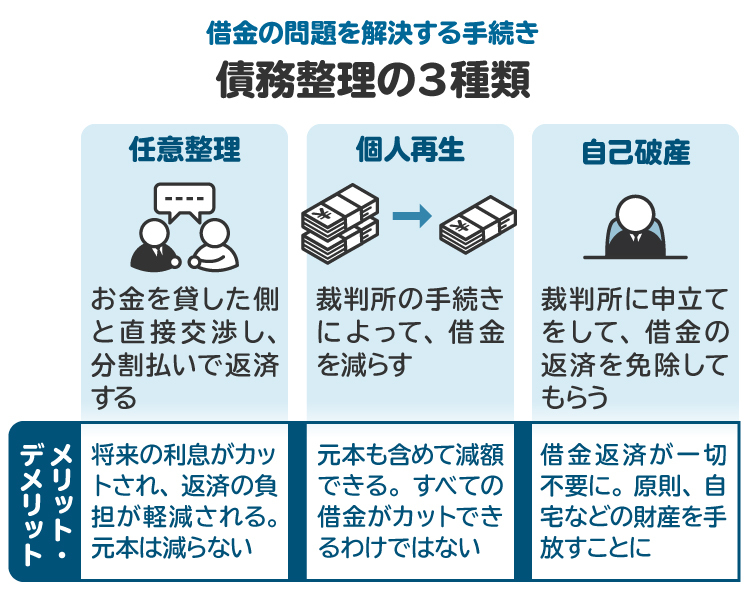

4. 債務整理の種類によって、クレジットカードへの影響の違いはある?

債務整理には、主に「任意整理」「個人再生」「自己破産」の3種類があります。

任意整理:カード会社などの債権者と交渉して、支払いの負担を軽減してもらう手続き

個人再生:裁判所を通じて、カード料金などを減額してもらう手続き

自己破産:裁判所を通じて、財産を処分したうえでカード料金などを免除してもらう手続き

どの方法を選択しても、債務整理を行えばクレジットカードは利用できなくなります。ただし、個人信用情報機関に情報が登録される期間は、債務整理の種類によって異なる場合があります。

5. 債務整理をしたら、今後クレジットカードは一切作れない? いつから作れる?

債務整理をしても、個人信用情報機関から事故情報が消えれば、再びクレジットカードを作れるようになります。ただし、債務整理の対象になったカード会社やその関連会社では、再びクレジットカードを作るのは難しいです。

5-1. 事故情報が消えれば、クレジットカードを作れるようになる|5年~7年

個人信用情報機関は、債務整理に関する情報(事故情報)をデータベースに一定期間登録しています。カード会社は審査の際に個人信用情報機関のデータベースを参照するため、事故情報が登録されている間は審査に落ちる可能性が高いです。

しかし、個人信用情報機関から事故情報が消えれば、再びクレジットカードの発行が可能になります。すべての個人信用情報機関から事故情報が消えるまでにかかる期間は、任意整理なら5年、個人再生または自己破産なら7年です。

そのため、債務整理後にクレジットカードを作りたい場合は、5年から7年程度は経過を待つ必要があります。

5-2. 債務整理をしたカード会社や関連会社では、再発行が難しい

個人信用情報機関から事故情報が消えても、債務整理の対象となったカード会社でもう一度クレジットカードを作るのは難しいとされています。カード会社が「過去に債務整理をした人と再契約するのはリスクが高い」と独自に判断する可能性が高いためです。このような状態は、俗に「社内ブラック」と呼ばれています。

また、債務整理の対象となったカード会社の関連会社でも、「社内ブラック」の情報が共有されていることが多く、クレジットカードを作るのは難しいと考えられます。債務整理から5年から7年が経過した後にクレジットカードを作りたい場合は、債務整理の対象としなかったカード会社を選んで申し込みましょう。

6. 債務整理をした後にクレジットカードを作るためのポイント

債務整理後、クレジットカードの審査に通るようにするためには、以下のポイントを押さえながら対応しましょう。

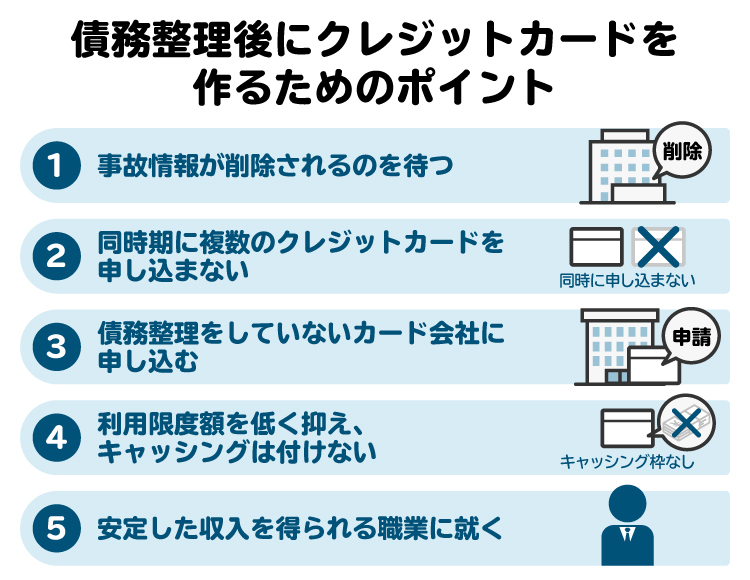

6-1. 事故情報が削除されるのを待つ

債務整理後5年から7年は個人信用情報機関に事故情報が登録されているため、クレジットカードを作れません。少なくともこの期間中は、クレジットカードの申し込みをひかえ、別の決済手段を利用するなどして乗り切りましょう。

6-2. 同時期にたくさんのクレジットカードを申し込まない

クレジットカードの契約を申し込んだ事実は、個人信用情報機関に登録されます。申込みそのものはネガティブな情報ではありませんが、短期間に複数のカードを申し込むのはやめましょう。

短期間に複数のカードを申し込むと、カード会社に「信用に不安のある人」と見なされ、審査に通りにくくなるためです。クレジットカードの申し込みは、1社から2社程度にとどめておきましょう。

6-3. 債務整理をしていないカード会社に申し込む

前述のとおり、過去に債務整理をしたことがあるカード会社では「社内ブラック」の状態になっており、クレジットカードの審査には通らない可能性が高いです。

たとえ事故情報が削除されていても、クレジットカードの申し込みは、過去に債務整理をしていない会社を選んで行いましょう。

6-4. 利用限度額を低く抑え、キャッシングは付けない

クレジットカードの審査は、希望する利用限度額が高いほど通りにくく、低いほど通りやすくなります。審査に通ることを優先するなら、利用限度額を低めに設定して申し込みましょう。

また、クレジットカードにキャッシング枠を付けようとすると、審査がより厳しくなります。債務整理から5年から7年経過後にクレジットカードを申し込む際は、キャッシングを付けずに申し込むことをおすすめします。

6-5. 安定した収入を得られる職業に就く

クレジットカードの審査に通りやすいのは、安定した収入のある職業に就いている人です。たとえば正社員として勤務している人や、公務員は、クレジットカードの審査に通りやすい傾向があります。

一方で、無職や定職に就いていない人が将来的にクレジットカードを作りたいと考えている場合は、安定した収入を得られる職業を探して就職活動を行いましょう。

7. 債務整理を始める前なら、クレジットカードを使ってもいい?

債務整理を始める前の段階でも、代金を支払える見込みがない状態でクレジットカードを使うべきではありません。

特に、個人再生や自己破産を申し立てる前にクレジットカードを使い過ぎると、手続き上問題となることがあります。たとえば、自己破産が認められなくなったり、犯罪として処罰されたりするおそれがあるので要注意です。

債務整理を検討している場合は、生活に必要な支出にとどめ、クレジットカードの利用を控えるようにしましょう。判断に迷った際は、弁護士や司法書士に相談するのが安心です。

8. 債務整理とクレジットカードについては、弁護士や司法書士へ相談を

債務整理を検討している人にとって、クレジットカードが使えなくなることは大きな不安かもしれません。しかし、弁護士や司法書士に相談することで、クレジットカードが使えなくなった場合の日常生活への影響や代替手段について、的確なアドバイスを受けることができます。

借金問題を解決するためには、自分に合った方法で債務整理を行うことが大切です。弁護士や司法書士に相談すれば、最適な手続きを提案してもらえ、スムーズな解決が期待できます。

弁護士には、債務整理全般について相談可能です。司法書士には、「1社あたり140万円以下の任意整理」や「個人再生・自己破産の書類作成」について相談できます。相談や依頼したい内容に応じて、信頼できる専門家に相談しましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 債務整理とクレジットカードに関するよくある質問

Q. 債務整理をした後も、クレジットカードを使い続ける方法は?

家族が本会員として契約しているクレジットカードの家族カードは利用できますが、自分名義のクレジットカードを使い続ける方法はありません。別の決済手段を利用しましょう。

Q. 債務整理をすると、クレジットカードはいつから使えなくなる?

債務整理の対象となるクレジットカードは、弁護士や司法書士の受任通知、または裁判所の通知がカード会社に届いた時点で利用停止となります。

一方、債務整理の対象ではないクレジットカードについても、カード会社が定期的に行う「途上与信」により、利用停止となります。途上与信の頻度はカード会社によって異なりますが、3カ月から6カ月に1回程度行われるのが一般的です。

Q. 債務整理を始めたら、ローンの利用や分割払い購入ができなくなる?

クレジットカードと同様に、ローン(借入れ)や個別クレジット(分割払い購入)も利用できなくなります。信用情報に事故情報が登録されるため、審査に通らなくなると考えられます。

10. まとめ 債務整理をする際はクレジットカードへの影響も考慮する

債務整理をすると、その後5年から7年間はクレジットカードが使えなくなります。しかし、銀行口座の引き落としや前払い式の電子決済などは引き続き使えるので、それほど困ることはありません。

クレジットカードが使えなくなるデメリットよりも、借金が減額・免除されるといった債務整理のメリットの方が大きいケースがほとんどです。適切な方法で債務整理を行えば、借金問題を効果的に解決できます。弁護士や司法書士に相談して、自分に合った債務整理を検討しましょう。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す