目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 借金の連帯保証人とは?

借金の連帯保証人とは、主債務者(お金を借りた本人)と同等の返済義務を負う人のことです。お金を借りた本人が借金の返済を滞納した場合、銀行や金融商品などの債権者(お金を貸した側)は連帯保証人に請求をします。そして、連帯保証人はこれを返済する義務があり、断ることはできません。

「連帯保証人」と「保証人」では、責任の重さに違いがあります。保証人であれば、債権者から返済を求められた場合に、「まずは本人から回収するように」と主張できます。

しかし、連帯保証人は、このような主張をする権利が認められていません。そのため、お金を借りた本人が実際に返済できない状況にあるかどうかに関わらず、債権者から返済を求められたら必ず応じる必要があります。

このように、連帯保証人はお金を借りた本人と同様の重い責任を負います。連帯保証人になることを求められた場合は、安易に引き受けず、慎重な検討が必要です。

2. 金融機関から「連帯保証人だから」と身に覚えのない請求が来たらまずすべきこと

債権者から、いきなり「連帯保証人として滞納している借金を返済してください」と連絡が来ることもあるでしょう。もし身に覚えのない請求が来たら、放置せずに次の対応を行いましょう。

2-1. 請求が詐欺ではないか確認する

消費者金融や銀行などから、身に覚えのない請求が来ることは通常ありません。まずは気持ちを落ち着かせて、請求が詐欺ではないか疑ってください。誰から請求が来ているのか、実在する金融機関なのかなどを確認します。

債権回収業者を名乗る者からの請求であった場合は、正式に許可を得た業者なのかを金融庁のデータベースで調べる方法もあります。詐欺の疑いがあれば、すぐに警察や弁護士に相談しましょう。最近では、書面以外にもメールやLINEなどで請求が来ることもあります。

2-2. 契約の内容を確認する

詐欺ではなく正しい請求元であった場合は、次になぜ自分に覚えがないのかを確認していくことになります。保証人になるためには、債権者と書面で契約するのが必須です。契約した覚えがない場合は、内容を確認するために請求元から契約書の写しを送ってもらいます。

契約書を確認する際は、誰の連帯保証人なのか、契約日、いくらの借金を保証しているのか、などを詳細に確認していきます。よくわからない場合は、弁護士などの専門家に相談してください。

なお、請求元が契約書の写しを送ることを拒む場合は、詐欺業者である可能性が高いです。その場合も弁護士などの専門家に相談するのがよいでしょう。

2-3. 連帯保証人の記名・押印を確認する

契約書で一番確認すべき点は、連帯保証人欄の署名や押印です。自分自身で書いた署名なのか、印鑑が実印なのかも確認してください。

自分が書いた署名ではない(筆跡が違う)と判明した場合や、押印に不自然な点がある場合は偽造が疑われます。その旨を金融機関等請求元に告げ、異議を述べましょう。

2-4. 主債務者に確認する

契約書には誰の連帯保証人なのかが明記されています。お金を借りた本人と連絡が取れる場合は、なぜ勝手に自分が連帯保証人になっているのかを確認しましょう。

3. 親や友人に勝手に連帯保証人にされた場合、借金を支払う義務はある?

契約書を確認した結果、親や友人に勝手に連帯保証人にされていたというケースもあるでしょう。知らない間に連帯保証人にされていた場合、借金を支払う義務を負うのでしょうか。

3-1. 同意がなければ原則として契約は無効

契約は、自分がどんな権利を得てどんな義務を負うのか、を知ったうえで結ぶからこそ有効とされます。そのため、自分が知らないうちに結ばれた契約は同意しない限り無効です。他人が勝手に連帯保証人になりすまして署名した場合、契約書は偽造されたとして法律上の支払義務は負いません。

3-2. 口頭での約束も無効になる

連帯保証契約は、必ず書面で契約をする必要があります。そのため、たとえ口頭で「保証する」という約束をしても、書面がなければ契約の効力は発生しません。

ただし、債権者との交渉の中で借金の返済を認めてしまうと、連帯保証契約とは別の「代位弁済契約」が成立し、支払い義務が発生する恐れがあります。つまり、「お金を借りた本人の代わりに借金を返済する契約」を新たに結んだことになってしまいます。支払いを拒絶するのであればその旨だけを伝え、不用意に債権者とやり取りをするのは避けた方がよいでしょう。

3-3. 同意したつもりがなくても支払い義務が発生するケース

注意すべきケースとしては、契約書の連帯保証人の欄に実印が押印されているケースです。実印は通常、本人しか使わないものと考えられています。そのため、実印が押印された文書は、本人の意思に基づいて押印されたものであろうという推定が働いてしまいます。結果として、「勝手にされた」という言い分が認められないことがあります。

4. 勝手に連帯保証人にされた場合の対処法

家族や友人などに勝手に連帯保証人にされていた場合、次の対処法を検討してください。

4-1. 契約書面が偽造であることを債権者に主張する

連帯保証契約書が偽造される場合、連帯保証人の欄を記載している可能性が最も高いのは実際にお金を借りた人です。そこで、まずはお金を借りた本人と連帯保証人の欄の筆跡が似ていることを主張してみましょう。押印が実印でないことを、印鑑証明書で示す方法もあります。

4-2. 連帯保証契約が無効であることを主張する

連帯保証契約書に「自分は連帯保証契約を結ぶことについて、連帯保証人から委任を受けた代理人である」として署名押印されることがあります。契約者本人の同意なしに勝手に代理人として契約を結ぶことを「無権代理行為」といいます。

このような場合は、代理人として連帯保証契約を結ぶことについて「同意をしない」と主張すれば、契約が無効であることが確定します。その旨を請求元に伝えましょう。

4-3. 文書偽造罪で刑事告訴する

署名を勝手に書かれたり、印鑑を勝手に使われたりした場合、私文書偽造罪という刑事上の犯罪に該当する可能性があります。この場合、警察に被害届を出したり、警察や検察に刑事告訴したりすることも可能です。

たとえ偽造を実行した者が家族や友人であっても、刑事事件として扱われることに変わりありません。

4-4. 相続放棄を検討する

親の借金の連帯保証人にされていて、その親が亡くなった場合は要注意です。この場合、上記のとおり連帯保証人として借金を背負うことは否定できるかもしれませんが、相続人の立場で借金を背負う可能性があります。借金の請求額と親の財産を踏まえて、相続放棄や限定承認を検討しましょう。相続放棄や限定承認の期限は「親が亡くなったことを知ってから3カ月」です。

ただし、相続放棄をしただけでは連帯保証人の責任はなくなりません。そのため、相続放棄と併せて連帯保証人であることを否定するのも忘れずに行いましょう。

5. 勝手に連帯保証人にされたときにしてはいけないこと

知らない間に連帯保証人にされていた場合には、次の行動はしないように注意してください。

5-1. 借金の一部を返済すること

請求に驚き、焦って支払うのは絶対にやめてください。少額でも支払うと無効であった行為を認めたことになり、借金の返済義務を負う可能性があります。まずは慌てずに契約の有効性を確認することが大切です。

5-2. 「自分には関係ない」と請求を無視すること

請求を無視し続けると、裁判を起こされ財産を強制的に差し押さえられる恐れがあります。まずは速やかに請求元に問い合わせをしましょう。

こちらの言い分を納得するかは請求元次第ですが、とにかく裁判所からの書面は絶対に無視してはいけません。裁判所から書面が届いたら、至急弁護士に相談しましょう。

5-3. 自己判断で債権者と話し合うこと

身に覚えのない請求をされた側が、債権者と話し合うことにはメリットはありません。債権者は交渉に慣れており、「減額するので支払って欲しい」などと誘導されてしまうリスクがあります。詐欺だと思ったら警察に、交渉が必要か迷ったら弁護士に相談しましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

6. やむを得ず連帯保証人になってしまった場合はどうすればいい?

家族や友人に頼まれて連帯保証人になったところ、債権者から請求がきてしまった場合には、次の3つの対処法を検討してみましょう。

6-1. 借金を請求書通りに支払う

連帯保証人の場合、債権者からの請求は断れません。そのため、請求書通りに支払う必要があります。請求通りに支払わないと、いわゆるブラックリストになったり、裁判を起こされたりするリスクが生じます。

6-2. 一括払いが難しければ分割払いを交渉する

連帯保証人には、残っている借金を一括で支払うよう請求されるのが基本です。そのため、現実的に支払えない人も多いでしょう。この場合は、債権者と交渉し、分割払いにしてもらうのが一つの手です。ただし、必ず相手が分割払いに応じてくれるとは限りません。

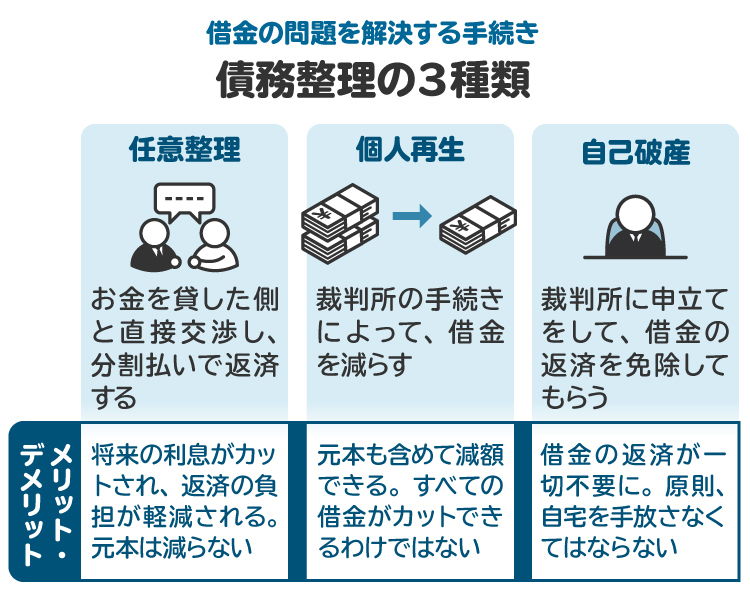

6-3. 返済が難しければ債務整理を検討する

分割払いでも返済が困難な場合は、債務整理を検討する段階になります。債務整理とは、債権者との交渉や裁判所を通じて、借金の負担を軽くする手続きです。

主に自己破産、個人再生、任意整理の3つがあり、どの手続きを選択すべきかは借金や財産の状況によって異なります。この判断は専門的な知識がないと難しいため、債務整理を検討する際は、まず弁護士に相談しましょう。

7. 勝手に連帯保証人にされたときに弁護士に相談すべき理由

7-1. 対処法やNG行動を教えてもらえる

身に覚えのない請求が来た場合、焦りや不安から対応を誤ってしまうリスクがあります。一番ありがちな対応は、焦ってすぐに支払ってしまうことです。

弁護士に相談することで、このような事態を防ぎ、正しい対処法を教えてもらえます。また、第三者に状況を話すことで、冷静さを取り戻すきっかけにもなります。

7-2. 契約の無効・取り消しを主張してもらえる

偽造された契約書は無効です。しかし、契約の無効をどのように主張すればよいのか、どんな証拠を用意する必要があるのかは判断が難しいです。事前に弁護士に相談して、適切な主張や用意すべき資料を確認しましょう。

7-3. 文書偽造罪などで刑事告訴をしてもらえる

連帯保証契約書に署名や押印を勝手にすることは私文書偽造罪という犯罪であり、弁護士に依頼することで刑事告訴手続を代理してもらうことが可能です。

告訴したあとも、警察や検察といった捜査機関に証拠を提出し、適切に事情を説明していく必要があります。ただし、この対応は被害者本人には難しいのが現実です。弁護士に依頼することで適切な事件対応が可能となります。

7-4. 自分に合った債務整理を選択してもらえる

その人の状況によって、取るべき債務整理の手続きは異なります。この判断は、専門家である弁護士でないと難しいことが多いです。

それに加えて、自己破産や個人再生などの裁判所を通じた債務整理になると、手続きがとても煩雑です。弁護士に依頼することで最適な債務整理を選択でき、手続きの負担も軽くなります。

8. 勝手に連帯保証人にされるケースに関連してよくある質問

Q. 勝手に連帯保証人にされるときの手口は?

よくある手口として、借金をした本人が、家族や親せきを勝手に連帯保証人にするケースがあります。家族であれば、実印も容易に入手できます。たとえ家族であっても、このような行為が発覚した際は、弁護士や警察に相談すべきです。

Q. 勝手に連帯保証人にされたら何罪が成立する?

まずは、私文書偽造罪が成立します。詐欺罪が成立する可能性もありますが、詐欺罪の被害者は、勝手に連帯保証人にされた人ではなく、債権者である借金業者の可能性が高いです。

Q. 闇金の連帯保証人に勝手にされた場合、返済義務はある?

勝手に連帯保証人にされた契約は、そもそも無効です。また、闇金の契約は公序良俗に反するものとして無効なので、借金の返済義務はありません。ただし、闇金業者と直接交渉するのは危険なので、弁護士に相談するのが安心です。

9. まとめ 勝手に連帯保証人にされたら弁護士に相談を

勝手に連帯保証人にされた場合、その契約は無効になりますが、対応を誤ると返済義務を背負ってしまう可能性もあります。 身に覚えのない請求が来た場合は、冷静に内容を確認し、必要に応じて弁護士に相談してください。

やむを得ず連帯保証人になった場合は、お金を借りた本人と同等の返済義務を負っています。債権者からの請求は断ることができません。いずれにしても、債権者から連帯保証人として請求が来た場合には、一度弁護士に相談するのが望ましいです。

(記事は2025年4月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す