目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 「ブラックリスト」とは

「ブラックリスト」は俗称であり、本当にそのようなリストが存在する訳ではありません。まずは、「ブラックリスト」の言葉の意味や、その影響について説明します。

1-1. 信用情報機関に事故情報が登録されること

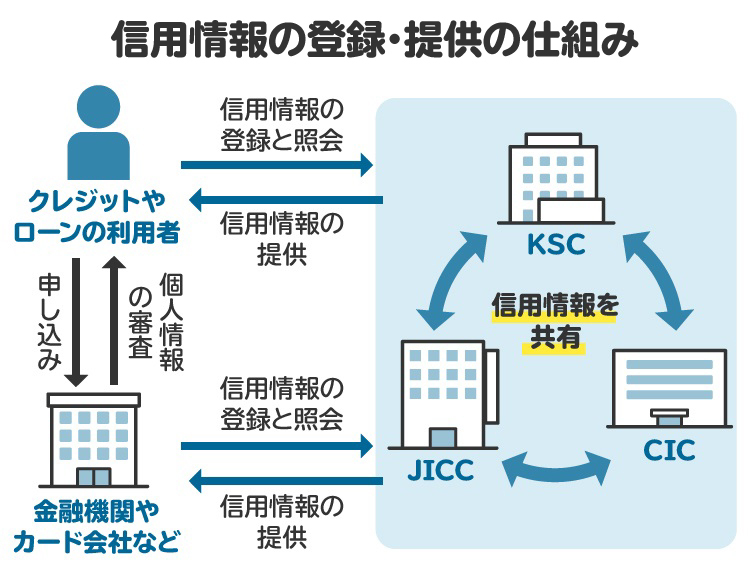

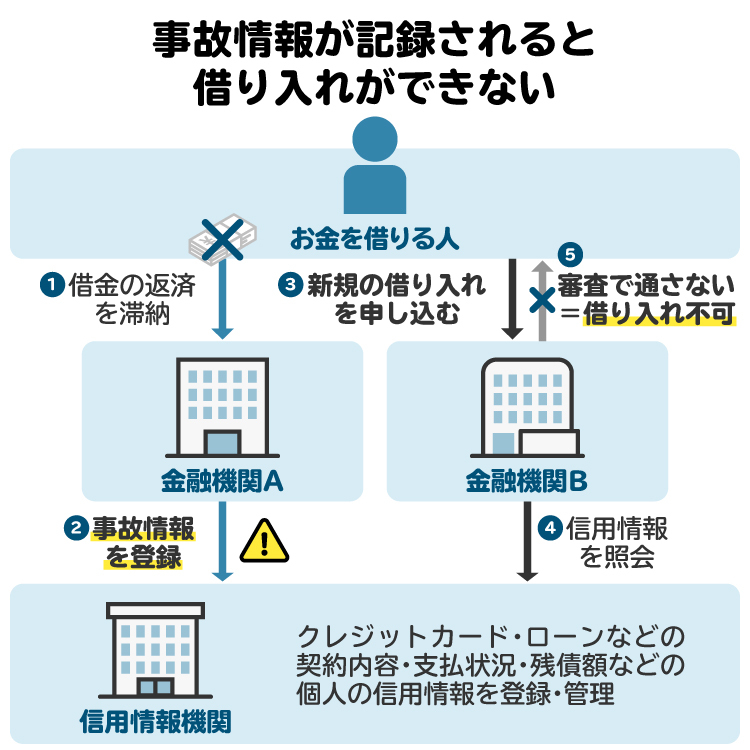

「ブラックリストに載る」とは、信用情報機関に「事故情報(異動情報)」が登録された状態のことをいいます。信用情報とは、ローンやクレジットカードの申し込み、契約内容、支払い状況などを記録した個人情報です。信用情報は、信用情報機関が管理し、金融機関や貸金業者などに提供されています。

事故情報が登録されるのは、たとえば次のようなケースです。

長期間(2~3カ月以上)の延滞がある場合

保証履行(代位弁済)が行われた場合

債務整理を行った場合

クレジットカードなどが強制解約された場合

代位弁済とは、本人が返済できず、代わりに保証会社が支払ったケースのことをいいます。このような情報が登録されると、金融機関から「返済リスクが高い」と判断され、信用力が低いとみなされる可能性が高くなります。

1-2. ブラックリストに載るとできなくなること

ブラックリストに載ることで個人の信用力が低下し、以下のような影響が起こり得ます。

新たなローン契約の審査に通りにくくなる

クレジットカードの発行・既存のカードの更新が困難になる

分割払いやリボ払いの審査に通りにくくなる

保証会社を利用する賃貸借物件での入居審査に通りにくくなる

他の誰かの借金の保証人になれない

私の経験上、住宅ローンやその他のローンを組もうとして信用情報に問題があり、当事務所に債務整理や時効援用の相談に来られる人が多い印象です。

2. ブラックリストの消し方|解除は可能?

2-1. 直接解除する方法はない

結論として、信用情報機関に登録された事故情報を、本人の希望だけで削除したり、登録期間を短縮したりすることはできません。手続きや申請によって直接的に、ブラックリストから外れる方法は用意されていないのが実情です。

2-2. 早く完済して待つのが基本

事故情報が削除されるには、原因となった借金を完済し、一定の期間が経過するのを待つしかありません。たとえば、延滞によって事故情報が登録された場合は、まず延滞している金額をすべて支払う必要があります。その後、信用情報機関ごとに定められた保有期間(通常は完済から数年)が経過すると、事故情報は自動的に削除されます。

2-3. 誤情報がある場合には訂正できる

例外として、登録されている情報が事実と異なる場合は、訂正を求めることができます。たとえば以下のようなケースです。

・すでに完済しているのに延滞情報が残っている

・自分が契約していないはずの借入情報が記載されている

このような場合は、該当の情報を登録した金融機関や貸金業者に連絡し、訂正を申し出ることができます。ただし、私の経験上、こうした誤登録が原因となっているケースは多くありません。

3. ブラックリストに載る行為と解除までの期間

ブラックリストに載る原因や、事故情報が削除されるまでの期間は以下のとおりです。あくまで一般的な目安であり、個別の状況によって前後する可能性があります。

3-1. 3カ月以上の滞納:完済から5年

クレジットカードやローンの返済を2〜3カ月以上延滞すると、事故情報として登録されます。この情報は、延滞を解消し、完済してから約5年間、信用情報に残ります。数日程度の支払い忘れであれば、すぐに解消すれば事故情報として登録されないことが多いですが、繰り返したり、長期間放置したりすると登録のリスクが高まります。

3-2. 代位弁済(保証履行):代位弁済日から5年

ローンなどで保証会社を利用している場合、本人が返済できなくなると、保証会社が代わりに一括で支払います。これを「代位弁済」といい、実行されるとその事実が事故情報として登録されます。

登録期間は、代位弁済が行われた日から約5年間です。債権者(返済する相手)は保証会社に移りますが、事故情報はすぐには消えません。

3-3. 債務整理:5~7年

任意整理、個人再生、自己破産など、借金問題を法的に解決するための債務整理を行った場合も、事故情報として登録されます。登録期間は、手続きの種類によって異なりますが、おおむね5〜7年間が目安とされています。

利用した手続きによっても異なりますので、詳細は下記の表をご覧ください。

信用情報機関 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

株式会社シー・アイ・シー(CIC) | 5年程度 | 5年程度 | 5年程度 |

株式会社日本信用情報機構(JICC) | 5年程度 | 5年程度 | 5年程度 |

全国銀行個人信用情報センター(KSC) | 5年程度 | 5年~7年程度 | 7年程度 |

3-4. 申し込みブラック:6カ月程度

短期間に複数のローンやクレジットカードを申し込むと、金融機関から「返済能力に不安がある」と判断され、審査に通りにくくなります。この状態は「申し込みブラック」と呼ばれ、信用情報機関に申し込み履歴が6カ月ほど記録されます。

審査に落ちたからといって立て続けに申し込むと、さらに不利になるおそれがあります。申し込みは、前回から6カ月以上空けるのが望ましいでしょう。

3-5. 社内ブラック:原則解除できない

信用情報機関とは別に、金融機関や貸金業者が社内で独自に顧客情報を管理しているケースがあります。いわゆる「社内ブラック」と呼ばれるものです。この情報は社内で共有され、登録期間などの決まりはありません。

そのため、信用情報機関の事故情報が削除された後でも、過去にトラブルを起こした会社では審査に通らない可能性があります。

3-6. 携帯(スマホ)ブラック: プリペイド携帯・格安SIM

スマートフォンの本体代金を分割払いで購入し、その支払いを長期間延滞すると、事故情報として信用情報機関に登録されます。いわゆる「携帯ブラック」となり、新たなスマートフォンの分割購入や、回線契約が難しくなります。

4. ブラックリストから解除されたか確認する方法

事故情報の登録期間が過ぎたと思っても、自動的に通知が来るわけではありません。本当に情報が削除されたか確認するには、自分で信用情報機関に開示請求を行う必要があります。金融機関などが個別に教えてくれることはありません。

開示請求は、各信用情報機関のウェブサイトや郵送などを通じて手続きできます。

4-1. CIC(株式会社シー・アイ・シー)の場合

CICでは、インターネットまたは郵送で信用情報の開示請求ができます。開示報告書の見方の一例は次のとおりです。

「$」マーク:請求通りの入金

「-」マーク:請求なし、または利用実績なし

「A」マーク:未入金

「P」マーク:一部入金

「返済状況」の欄に「異動」と表示されている場合、事故情報がまだ登録されている状態です。

4-2. JICC(株式会社日本信用情報機構)の場合

JICCでは、スマートフォンまたは郵送で開示請求ができます。開示報告書には以下のような情報が記載されます。

「異動参考情報等」欄に、延滞や債務整理、代位弁済などが記録されている

「注意情報(延滞情報)」欄に「延滞」があれば、延滞情報が残っている

「延滞解消」とあり、そこから5年が経過していれば、情報は削除対象となる

また、「登録期間」の欄には、情報が保有される目安の期間が記載されています。

4-3. KSC(全国銀行個人信用情報センター)の場合

KSCでも、インターネットまたは郵送での開示請求が可能です。確認すべきポイントは次のとおりです。

「残債額・状況」欄に「完了・代位弁済・代位弁済」などの記載がないか確認

「返済区分・延滞解消日等」欄に「延滞」の記載が残っていないか確認

「延滞解消日」から5年が経過していれば、情報は削除されている可能性が高い

3社すべてに情報開示を請求し、すべての機関で事故情報が消えているかを確認するのが最も確実な方法です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. ブラックリストを早く解除する方法

事故情報を意図的に早く削除する方法はありませんが、解除までの期間を早めることにつながる対処法はあります。以下に代表的な3つの方法を紹介します。

5-1. 一括払いや繰り上げ返済をする

延滞や代位弁済が原因で事故情報が登録されている場合、その保有期間は「完済日」や「代位弁済日」から起算されます。そのため、借金をできるだけ早く完済することで、完済の時期を早めることができます。

早く完済すれば、それだけ早く情報も消える可能性が高まります。

5-2. 債務整理で返済を早める

借金が大きく、自力での完済が難しい場合は、債務整理を検討するのも一つの手段です。債務整理を行うと、利息のカットや返済期間の見直しが可能になり、完済までのスピードが早まることがあります。事故情報の登録期間は完済日からカウントされるため、早く完済できれば、その分ブラックリストの解除も早くなります。

5-3. 時効を援用する

借金には「消滅時効」という制度があり、最後の返済や借り入れから一定期間が経過すれば、返済義務がなくなる可能性があります。消滅時効の効果を生じさせるには、債権者に対して「時効を援用する」と正式に伝える必要があります。

消滅時効の効果を生じさせた後、事故情報が自動で消えるとは限りませんが、多くの場合は削除を申し出ることで対応してもらえます。長期間返済をしていない借金がある場合、時効援用によってブラックリストから早く抜け出せることも十分に考えられます。

6. ブラックリストに載ってしまった場合の対処法

ブラックリスト状態でも工夫次第で乗り切ることは可能ですので、対処法を紹介します。

6-1. 借り入れができない:一括払いなど

ブラックリスト状態では、新たなローンやキャッシングは基本的に利用できません。この期間は「現金主義」を徹底し、支出は収入の範囲内に抑えましょう。やむをえない支出も、一括払いにとどめるのが安全です。クレジットカードに頼った生活を続けると、返済が膨らみ、再び債務整理が必要になることもあるため注意が必要です。

6-2. クレカを作れない:デビットカードや家族カードで代用

クレジットカードの代わりにデビットカードや家族カードを利用しましょう。デビットカードは利用額が即時に銀行口座から引き落とされ、使いすぎの心配がありません。家族カードは本会員の信用情報に基づいて発行されるため、自身のブラック状態とは無関係に利用できます。

6-3. 賃貸契約できない:信販系でない物件を選ぶ

賃貸契約では、保証会社の審査が必要になることが一般的です。信販系の保証会社は信用情報をチェックするため、ブラック状態では審査に落ちやすくなります。

ただし、信用情報を見ない独立系の保証会社もあるため、不動産会社に事前に確認しましょう。また、大家が直接審査する物件や、連帯保証人を立てれば契約できるケースもあります。

6-4. 「ブラックリストから消します」は詐欺なので注意

「ブラックリストの情報を削除します」「信用情報を回復させます」などとうたって金銭を要求する業者や個人は、詐欺である可能性が高いです。甘い言葉に騙されて、そのような業者に依頼しないようにしましょう。少しでも不審に感じたら、消費生活センターや警察に相談してください。

7. ブラックリストに関して弁護士に相談するメリット

借金が原因でブラックリストに載ってしまった場合は、弁護士に相談することで任意整理や自己破産など、自分に合った債務整理手続きを提案・実行してもらえます。債権者との交渉や書類作成も任せられるため、精神的な負担が大きく軽減されます。

時効が成立する可能性がある場合でも、誤って債務を認めてしまうと時効がリセットされることもあるため、早めに弁護士に相談することが重要です。

8. ブラックリストの消し方に関するよくある質問

Q. ブラックリストに載ってしまう滞納期間はどのくらい?

一般的には2〜3カ月以上の延滞で事故情報が登録されますが、内容や金融機関によって異なります。短期でも繰り返せば悪影響があるため、支払いが遅れそうな場合は早めに連絡しましょう。

Q. ブラックリストの履歴は何年で消える?

延滞・代位弁済・任意整理は完了から約5年、個人再生や自己破産は約7年で削除されるのが一般的です。基本的に、期間が過ぎれば自動的に削除されます。

Q. 時効を迎えたら、事故情報は本当に消える?

時効期間が経過しても、事故情報がすぐに消えるわけではありません。処理方法は債権者(貸主)によりますが、時効援用の通知にあわせて情報削除を求めれば、削除されるケースがほとんどです。

Q. 信用情報は誰でも見られる?勤務先にばれる?

信用情報は本人の同意なしに他人が見ることはできません。勤務先や家族でも、勝手に閲覧することはできないため、差し押さえなどの法的手続きがなければ知られることもないでしょう。

Q. ブラックリスト入りから信用回復するにはどうしたらいい?

信用回復には、事故情報の原因を解消することが第一です。延滞や代位弁済がある場合は、まずはその借金を完済しましょう。完済が難しければ、任意整理や自己破産などの債務整理を検討します。いずれの場合も、完済や手続きの完了から一定期間(通常5〜7年)が経過すると、事故情報は信用情報から自動的に削除されます。

9. まとめ ブラックリストを消すには、借金を早く完済すべき

ブラックリストとは、信用情報機関に事故情報が登録された状態を指し、長期延滞や債務整理、代位弁済などが原因となります。登録中は借り入れやクレジットカードの発行などが困難になり、生活にも影響がでます。

早期にブラックリストから抜け出すには、借金を完済し、一定期間が経過するのを待つことが基本です。返済が難しい場合は、弁護士に相談して債務整理を行うことで、着実な完済につながり、信用回復への近道となる可能性があります。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す