目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 借金に時効はある? 消滅時効について解説

借金は「債権」(借金の返済を求める権利)として法律上規定されており、債権者(お金を貸した側)が一定期間その権利を行使しない場合には、借金の返済を要求できなくなります。これを「消滅時効」と言います。

しかし、消費者金融やクレジットカード会社は多くの場合、貸しているお金が時効によって消滅しないように、時効を更新するためのさまざまな手続きをとっています。

そのため、実際に借金について消滅時効を主張して帳消しにできるかどうかは、慎重に確認する必要があります。

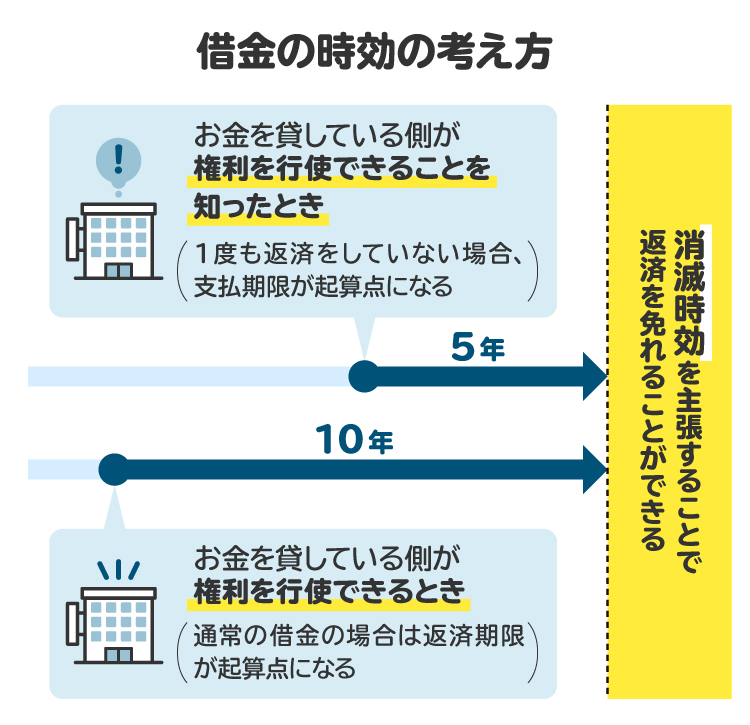

2. 借金の時効は何年? 5年? 10年?

現在は「債権者が権利を行使することができることを知った時から5年間行使しないとき」または「権利を行使することができる時から10年間行使しないとき」には、借金は時効により消滅するとされています(民法166条1項1号、2号)。

「債権者が権利を行使することができることを知った時」とは、債権者が借金の返済を求める権利の存在と返済期限を知ったとき、とされます。通常、債権者は借金の返済を求める権利の存在を認識していると考えられるため、一度も返済をしていない場合は、返済期限から5年が経過すれば時効が完成します。

また、「権利を行使することができる時」とは、返済期限を指すのが一般的です。

なお、かつては借金の時効は個人間では10年、消費者金融などでは5年と、借入先によって異なっていました。しかし2020年4月施行の改正民法により、原則として5年に統一されました。

3. 借金の時効が完成しなくなるケース|時効の「完成猶予」と「更新」

借金の時効が完成しなくなるケースとしては、時効の完成が先延ばしされる「完成猶予」と、時効期間がリセットされて新たに時効期間の進行が始まる「更新」があります。

「完成猶予」や「更新」がなされるのは、以下のような場合が考えられます。

支払督促(しはらいとくそく)が申し立てられた

催告書が届いた

裁判を起こされた

強制執行が行われた

仮差押えが行われた

債務の承認をしてしまった

3-1. 支払督促が申し立てられた

金銭の支払いを求める場合など、一定の場合に限って簡易裁判所で行うことができる手続きとして「支払督促」があります。

支払督促が申し立てられると、債務者(お金を借りた人)に簡易裁判所から支払督促の書類が届きます。その場合は、支払督促の手続きが終わるまで消滅時効が完成しません。

支払督促が届いてから2週間以内に「督促異議申立書」という書類を提出して異議を申し立てない場合、債権者は支払督促に仮執行の宣言を付すことができます。その場合、支払督促は確定判決と同一の効力を持ち、強制執行ができるようになります。そして時効が更新され、支払督促の手続き終了時から新たに時効期間が進行します。

3-2. 催告書が届いた

「催告書」とは、債権者が債務者に対して借金の返済を促す文書です。

催告書が届いた日から6カ月を経過するまでは時効の完成が猶予され、時効は完成しないものとされています。

催告は時効の完成が猶予されるのみであるため、このような書類が届いた場合は、債権者が猶予期間内に支払督促の申し立てをしたり、裁判を起こしたりする可能性が高いと考えられます。

3-3. 裁判を起こされた

債権者から返済を求める裁判を起こされた場合は、裁判が終わるまで消滅時効は完成しません。

そして、債権者の訴えを認める判決が確定した場合は時効が更新され、確定したときから新たに時効期間が進行します。また、訴えが取り下げられた場合には、そのときから6カ月が経過するまで時効の完成が猶予されます。

裁判を起こされた場合は、その後の手続きの対応方法などについて、早めに弁護士に相談するのをお勧めします。

3-4. 強制執行が行われた

預貯金や給料の差し押えなどの強制執行が行われた場合は、手続きが終了するまで時効は完成しません。また、手続きが終わったときには時効が更新され、新たに時効期間のカウントが始まります。

なお、強制執行が債権者によって取り下げられた場合は、取り下げから6カ月が経過するまで時効の完成が猶予されます。

3-5. 仮差押えが行われた

債権者が裁判の前後に預貯金や給料などの財産を仮で差し押さえる手続きを「仮差押え」といいます。

仮差押えが行われた場合も、仮差押えの終了から6カ月が経過するまで時効の完成が猶予されます。

3-6. 債務の承認をしてしまった

債権者の求めに応じて借金を一部返済したり、返済の約束をしたり、支払い猶予の相談をしたりすると、借金の存在や返済義務を承認したものとして時効が更新されます。

債権者から強く返済を求められた場合や、債権者が知り合いである場合には、借金の一部を返済したり、返済の約束をしたりするケースが特に多くなります。

4. 借金の返済義務を免れるには、時効援用が必要

消滅時効が完成しても、自動的に借金の返済義務がなくなるわけではありません。消滅時効の完成を理由に返済義務を免れるためには、時効の援用が必要です。

4-1. 時効の援用とは

「時効の援用」とは、時効によって利益を受ける人が、時効の完成を主張することです。借金の場合は、お金を借りた側が消費者金融などの債権者に対して消滅時効の完成を主張し、返済しない意思表示をすることで時効の援用ができます。

4-2. 時効援用のやり方と手続き

法律上、時効援用の方法は決められていません。そのため、口頭での主張も可能です。

ただし、時効の援用を確実に相手に通知するとともに、万が一裁判になったときに時効の援用を証明するためには、内容証明郵便で「時効援用通知書」のような書類を送るのが望ましいでしょう。

内容証明郵便は、いつ、どのような内容の郵便を誰宛てに差し出したかを日本郵便株式会社が証明してくれるものです。相手には一般書留として配達されるので、相手が「受け取っていない」「聞いていない」などと主張するのを防げます。

4-3. 時効援用ができるかどうかを確認する方法

自分の借金について時効援用ができるかどうかを確認する場合、契約書で返済期限を確認する、支払いの履歴を確認するなどの方法があります。

例えば、返済期限を過ぎてから、返済など時効の更新にあたる行為を一度もしておらず、完成猶予もされない場合、返済期限から消滅時効が進行します。

消費者金融などの債権者に取引履歴の開示を請求する方法も考えられますが、その場合は債権者の求めに応じて返済の約束をするなど、債務の承認にあたる行為を行わないよう注意しましょう。

4-4. 時効の援用手続きでのよくある失敗例

時効の援用ができるかどうかを確認しようとして債権者に連絡すると、返済を強く求められ、債務の承認をしてしまうケースが考えられます。

また、最後の返済日を間違えて覚えているなど、時効期間が開始した日を勘違いをしている場合も考えられます。

自分での確認や手続きが不安な場合は、弁護士に相談しましょう。弁護士に依頼すれば、取引履歴の開示から時効の援用手続きまでを一任でき、債権者からの連絡に対して債務の承認をしてしまうリスクを減らせます。

5. 時効で借金返済を免れるのは難しい

消費者金融などの事業者は、債権(借金の返済を求める権利)が時効で消滅しないように管理しており、時効完成の直前に訴訟を提起する、支払督促の申し立てをするなどの手続きをとる場合があります。

また、返済が滞った場合は一定期間後に債権を債権回収会社に譲渡し、その後は借金などの債権の管理を専門とする債権回収会社が債権者になっている場合もあります。この場合も、消費者金融やクレジットカード会社と同様に、自社の債権が時効により消滅しないように訴訟提起などを行う可能性考えられます。

消費者金融などの事業者からお金を借りた場合は、裁判を起こされる前に法的手続きを予告する手紙が届くケースが多いです。このような場合は、手紙が届いた時点で早めに専門家に相談することをお勧めします。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

6. 時効の援用ができなかったときの対処法

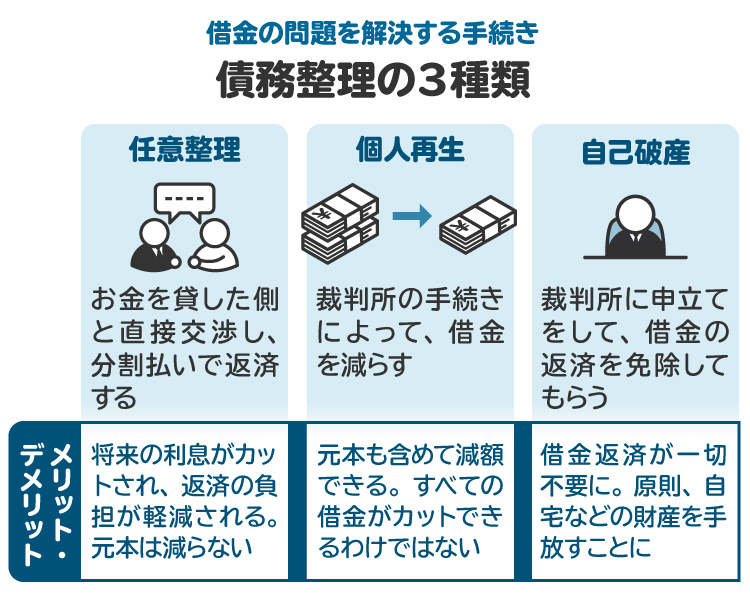

時効の援用ができなかった場合は、次のいずれかの方法により債務整理を行うのが一般的です。

任意整理|債権者と個別交渉し利息をカットする

個人再生|借金の元本をカットする

自己破産|すべての借金をゼロにする

特に個人再生、自己破産については裁判所に書類を提出して行う必要があるため、専門家に依頼したうえでの実施が望ましいと言えます。

6-1. 任意整理|債権者と個別交渉し利息をカットする

消費者金融などの債権者と直接交渉し、将来発生する利息のカットを依頼するなどして毎月の返済額を抑える方法です。ほかの2つと異なり裁判所を介さない手続きのため、比較的早期に手続きを終えられるうえ、用意する資料も少ないです。

もっとも、債権者が任意整理の交渉に応じてくれない場合や、条件に合意できない場合は、この方法は利用できません。

6-2. 個人再生|借金の元本をカットする

裁判所に申し立てを行い、すべての借金について一定の割合で減額する方法です。減額の割合は借金の総額により異なります。住宅ローンがある場合は、住宅ローンを払い続けながら、そのほかのすべての借金について金額をカットできるため、自宅を残せるメリットがあります。

一方で、住宅ローンを除く借金の総額が5000万円を超える場合は利用できず、継続的に収入を得られる見込みがない場合は再生計画案を裁判所に認めてもらえない可能性があるなどの制限があります。また、そもそも借金の総額が100万円以下の場合には減額されず、財産や収入が多い場合はあまり減額されない可能性があります。

個人再生の利用が適切かどうか確認したい場合は、弁護士への相談がお勧めです。

6-3. 自己破産|すべての借金をゼロにする

自己破産は、裁判所に申し立てをして、自分のすべての借金について免責(支払い義務を負わないこと)の決定をしてもらう手続きです。

ただし、個人再生と異なり、手元に残せる財産は原則として99万円以下の現金のみとなるなどの制限があり、自宅を残すことはできません。また、極端な浪費が原因で借金をした場合や、2回目以降の破産の場合には、支払い義務の免除が認められない可能性もあります。

7. 借金の時効について弁護士や司法書士に相談するメリット

借金の消滅時効が完成しているかを確認する場合や、時効の援用をする場合、自分だけで手続きを進めようとすると、借金の存在や返済義務の承認をしたり、消滅時効の起算点を勘違いしたりする可能性があります。

特に、自分が最後に返済をした年月日は正確に記憶していない場合が多く、債権者に確認しなければ消滅時効の起算点を確認できないケースもあります。

自分の借金が消滅時効にかかっているか気になる場合や、債権者や裁判所から書類が届いた場合は、早めに弁護士などの専門家に相談し、適切な解決方法を探しましょう。

8. 借金と時効に関してよくある質問

Q. 借金の時効を援用する際に、やってはいけないことは?

自己判断で債権者に連絡する、あるいは口頭で消滅時効の援用をしようとするといった行為は避けるべきです。債務の承認をしてしまったり、時効の援用を認めてもらえなかったりする可能性があります。

Q. 借金の返済が難しい場合は、時効完成を狙うべき?

債権者が時効完成前に裁判を起こすなどして消滅時効が完成しない可能性もあるため、専門家に相談し、金額に応じた債務整理を行うのがよいでしょう。

Q. 時効期間を過ぎた後に、借金を承認するとどうなる?

いったん消滅時効が完成したとしても、借金の返済をしなければいけなくなります(最高裁判所昭和41年4月20日判決)。

9. まとめ 借金の消滅時効については弁護士の判断が有用

お金を貸した側が一定期間、債権(返済を求める権利)を行使しない場合は、消滅時効の援用により借金の返済を免れることができます。ただし、消費者金融やクレジットカード会社は債権が時効により消滅をしないように管理しているため、一定期間が経過したからといって返済しなくてもよくなるとは限りません。

また、債権者とのやり取りで返済の意思を示したり、支払いに関する相談をしたりすると、債務の承認にあたり時効が更新されます。時効の援用ができない場合は、任意整理や個人再生、自己破産といった方法により債務整理を検討しましょう。

自分の借金について消滅時効を援用できるかどうかを確認したい場合や、実際に消滅時効の援用をしたい場合、債務整理をせざるを得ない場合は、弁護士など専門家への相談がお勧めです。

(記事は2025年4月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す