目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. リボ払いが終わらない理由は?

リボ払いは仕組み自体に返済が長引きやすい特徴があります。ここでは、リボ払いが終わらない理由を4つに分けて解説します。

1-1. 高金利で利息が膨らむから

リボ払いの手数料(実質年率)は非常に高く、一般的には年15%前後に設定されています。この水準は、消費者金融やカードローンに匹敵する高金利です。そのため、気づかないうちに普通の借入と同じくらいの返済負担になっていることもあるので、注意が必要です。

1-2. いつでも追加の借り入れができるから

リボ払いは、残高がある限り何度でも買い物ができる仕組みになっています。とくに「自動リボ」などを設定していると、利用するたびに借金が増えていくのに、月々の支払額はほぼ変わらないため、借金をしているという感覚が薄れがちです。その結果、気づかないうちに利用額がどんどん積み重なり、返済が終わらない状態に陥ることがあります。

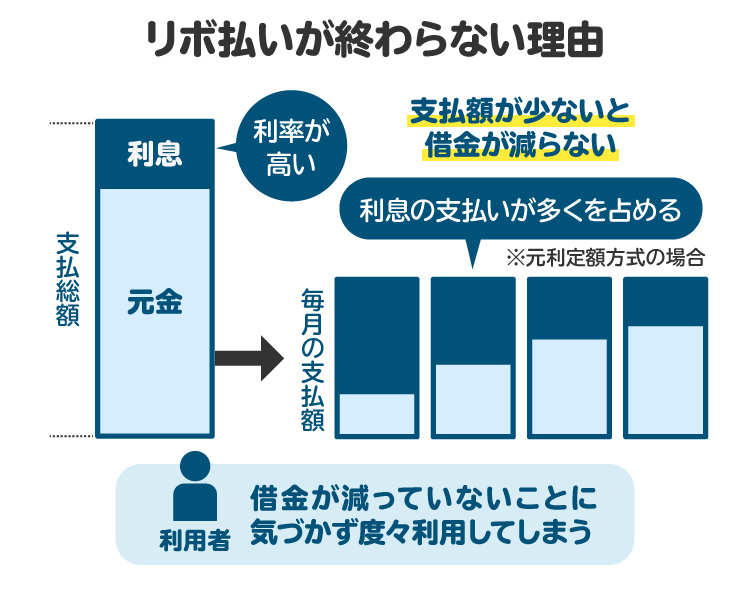

1-3. 返済額が少なく利息に消えやすいから

リボ払いは月々の返済額を自分で設定できるため、家計管理がしやすいというメリットがあります。

しかし、返済額が少なすぎると、支払いの多くが利息に充てられ、元金がなかなか減りません。その結果、返済期間が長期化し、総支払額が大きく膨らんでしまうことがあります。

1-4. 残高が増えていることに気づきにくいから

リボ払いは、毎月決まった額が自動で引き落とされる仕組みになっていることが多く、利用残高や利息の確認をしないまま使い続けてしまいがちです。このような状態が続くと、支出の感覚が鈍り、残高が減るどころか増えていく悪循環に陥るおそれがあります。

2. 終わらないリボ払いを続けるデメリットやリスク

リボ払いを続けていると、返済が長引くだけでなく、その他にも様々な悪影響が出るおそれがあります。

2-1. 利息を無駄に払い続けることになる

リボ払いは金利が高いため、利用期間が長くなるほど利息の支払いが増え、総返済額も大きくなります。返済の多くが利息に消えてしまうため、なかなか元金が減らず、そのぶん返済負担が重くなるだけでなく、支払ったお金がもったいなく感じられることもあります。

2-2. 借金が増えやすく、多重債務に陥りやすい

リボ払いは気軽に使える反面、無意識のうちに利用を続けてしまい、残高がどんどん増えていきやすい仕組みです。返済額が一定のため借金の増加に気づきにくく、気づけば他社のカードにも手を出してしまい、複数社からの借入が重なって多重債務に陥るケースも少なくありません。

2-3. カードが限度額に達して収支が破綻する

リボ払いを続けていると、いずれ利用限度額に達し、新たな支払いができなくなる恐れがあります。

その頃にはすでに家計を圧迫しており、生活費すら足りなくなるリスクもあります。リボ払いは一見便利でも、実態としては借金と変わらないリスクを伴っていることを意識することが大切です。

2-4. 精神的なストレスや生活の質の低下を招く

「払っても払っても終わらない」という状況は、大きなストレスや不安を生みます。将来の見通しが立たず、貯蓄もできず、生活の質が下がることで、精神的な不調を訴える人も少なくありません。

中には、相談に行く気力すら失ってしまう人もいるため、早めの対応が重要です。

3. リボ払いを早く終わらせる方法

リボ払いは放っておくと長期化しがちですが、適切な方法を取れば完済を早めることができます。ここでは、代表的な4つの対処法を紹介します。

3-1. 月々の返済額を増やす

リボ払いを早く終わらせるには、返済額のうち利息に充てられる割合を減らし、元金を効率よく返していくことが大切です。そのためには、月々の返済額を増やすのが基本です。スマホアプリから設定したり、クレジットカード会社に連絡したりすれば、返済額の増額設定は比較的簡単に行えます。

3-2. 一括払い・繰り上げ払いをする

毎月の返済とは別に、追加で支払うことで元金を減らす「繰り上げ返済」も効果的です。一括返済が最もおすすめですが、少額ずつでも追加で返済していくことで、返済期間の短縮や支払利息の削減につながります。

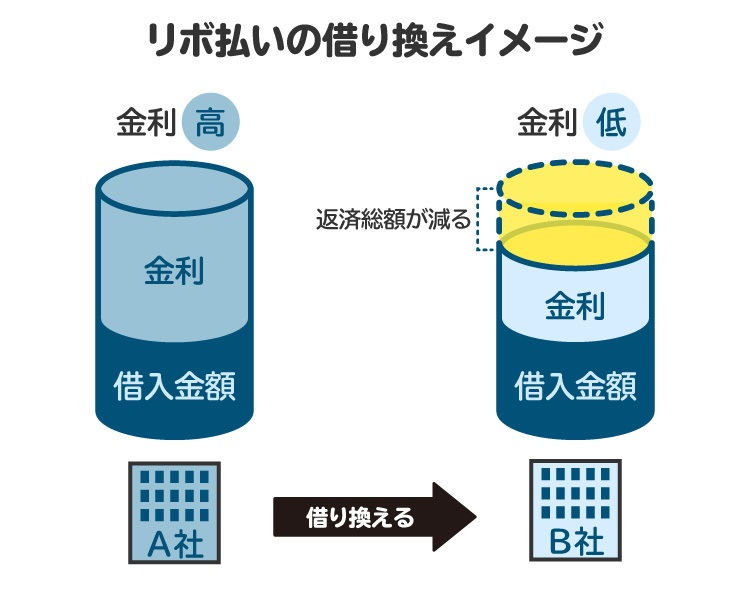

3-3. 借り換えをする

リボ払いよりも金利の低い借り入れをし、その借金を使って一括返済をしていく手段も考えられます。ただし、借入金を借入金で返す方法であるため、いわゆる自転車操業に陥らないように注意が必要です。

3-4. 任意整理をする

リボ払いの返済がすでに困難な場合は、弁護士や司法書士に相談し、任意整理で返済条件を見直す方法もあります。将来利息をカットしてもらえる可能性があり、無理のない返済計画が立てやすくなりますが、信用情報に影響が出るなどのデメリットもあるため注意が必要です。

4. 終わらないリボ払いを任意整理するメリット

リボ払いの返済が難しくなった場合、任意整理によって負担を軽減できる可能性があります。ここでは、任意整理によって得られる主なメリットを4つ紹介します。

4-1. 将来利息や遅延損害金をカットできる

リボ払いが終わらない最大の原因は、高額な利息や遅延損害金です。任意整理では、今後発生する利息や遅延損害金をカットしてもらえる可能性があり、元金だけを分割で返済できるようになります。

これにより、返済総額を大幅に抑えることが可能です。

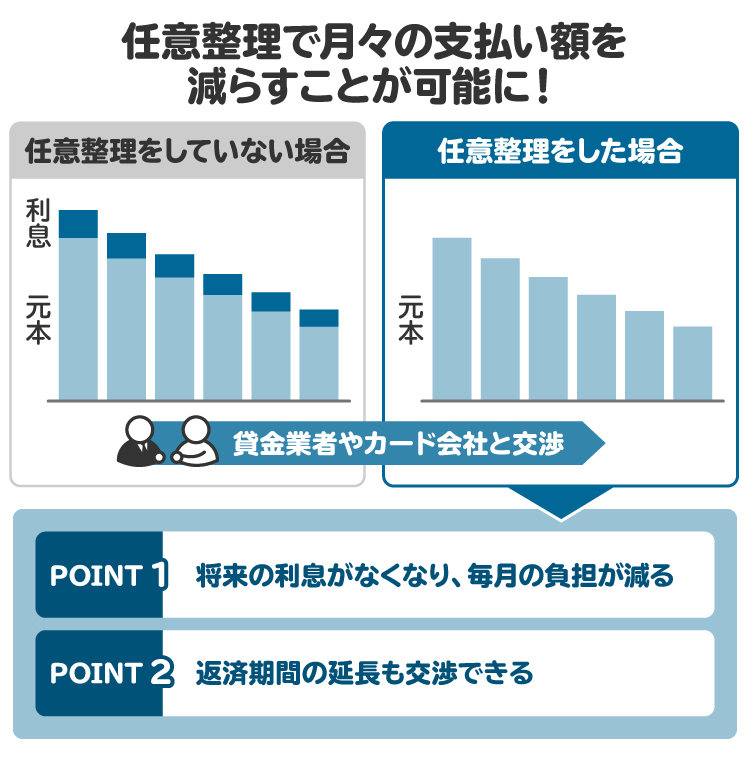

4-2. 毎月の返済額を減らせる

任意整理では、返済総額を確定させたうえで、毎月の返済額を抑える交渉も可能です。たとえば、元金を36回(3年)などの分割で返済することで、無理のない支払い計画を立てやすくなります。返済負担が軽くなれば、生活の立て直しもしやすくなるでしょう。

4-3. 取り立ての連絡が止まる

弁護士などの専門家に任意整理の交渉を依頼すると、専門家はカード会社に対し「私が代理人になります」との旨を通知します。この受任通知によって、リボ払い利用者への催促や取り立ては止まります。督促が止まることで、精神的な負担を大きく減らすことができます。

4-4. 家族にバレずに債務整理ができる

任意整理は、カード会社などの債権者(貸した側)と裁判を通さずに直接交渉する手続きです。自己破産や個人再生のように裁判所を利用する手続きと比べて、家族や職場など周囲に知られにくい特徴があります。

弁護士には守秘義務があるため、家族や職場に知られずに手続きを進めたい人にとっては、任意整理が現実的で安心な方法といえます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 終わらないリボ払いを任意整理するデメリット

5-1. ブラックリストに登録される

任意整理を行うと、信用情報機関に「金融事故」として登録されます。いわゆる「ブラックリストに載る」状態で、完済から約5年間はクレジットカードの作成やローンの契約が難しくなるのが一般的です。この期間中は審査に通りづらくなるため、現金メインでの生活を余儀なくされます。

5-2. 任意整理できない場合がある

任意整理は、債権者との合意が前提となる手続きです。交渉がうまくいかない場合や、分割払い期間が3〜5年を超えるようなケースでは、任意整理が成立しないこともあります。その場合、個人再生や自己破産といった別の債務整理方法を検討せざるを得ないかもしれません。

5-3. 任意整理したカードは使えなくなる

任意整理の対象としたクレジットカードは、通常、強制的に解約されます。さらに、前述の通り信用情報に傷がつくことで、他のカードも新たに作れなくなる可能性が高くなります。手元にあるカードも、更新時に利用停止となることがあるため、注意が必要です。

5-4. 弁護士費用や司法書士費用がかかる

任意整理を専門家に依頼する場合は、着手金や報酬金などの費用が発生します。多くの事務所では「債権者1社あたり〇円」という形で費用を計算しており、債権者が多いと数十万円単位の費用になるケースもあります。分割払いに対応している事務所も多いので、事前に費用や支払い方法を確認しておくと安心です。

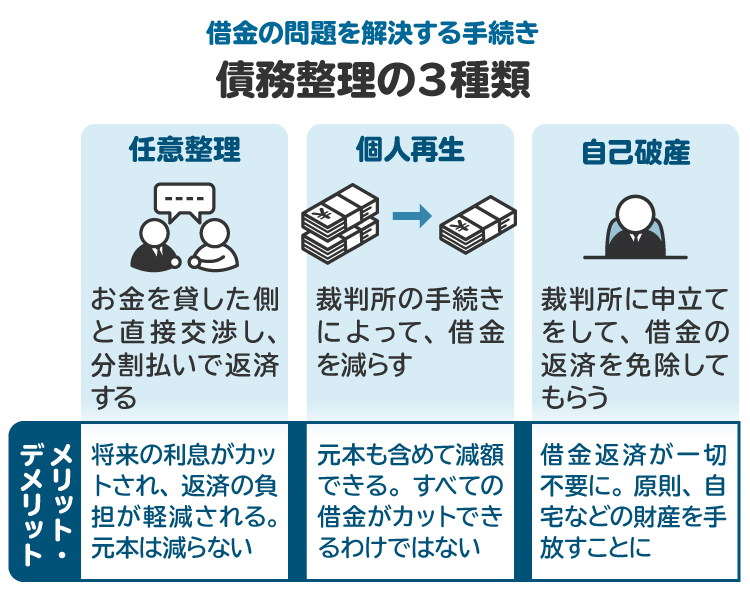

6. リボ払いを任意整理以外の債務整理で解決する方法

任意整理は、債権者と合意に至ることが前提の手続きです。目安としては、3年(36回)以内で返済できるかどうかが一つの基準になります。

例えば150万円の借金があるときは、150万円÷36=月5万円が返済できるかどうかが問われます。もし難しいようであれば、個人再生や自己破産など、裁判所を通じて借金を減らす・免除してもらう方法を検討することになります。

個人再生とは、裁判所を通じて借金を原則5分の1(最大10分の1)まで減額する手続きです。減額した借金を原則3年で分割払いします。

自己破産とは、裁判所を通じて借金の返済を免除する手続きです。手続きが認められれば借金を返済しなくてよくなりますが、自身が持つ不動産や車などの財産を失う可能性があります。

7. 終わらないリボ払いを弁護士や司法書士に相談・依頼するメリット

7-1. 借金に関する客観的なアドバイスがもらえる

借金問題を整理するには、どの債権者にいくら借金があるか、収入や支出のバランスはどうかなど、正確な状況の把握が欠かせません。弁護士や司法書士に相談すれば、自分では見落としがちな点も含めて、客観的かつ冷静な視点からアドバイスをもらえるのが大きなメリットです。

7-2. 最適な解決方法を提案してもらえる

状況を分析してもらったうえで、「任意整理がよいのか・個人再生を検討すべきか」など、自分にとって最適な解決方法を提案してもらえます。実例を交えながらわかりやすく説明してくれるため、納得して手続きを進めることができるでしょう。

7-3. 業者や裁判所との交渉や手続きを依頼できる

弁護士や司法書士に依頼すれば、債権者との交渉を自分で行う必要がなくなります。さらに、弁護士であれば、裁判所を通じた自己破産や個人再生などの手続きまで一括して任せることができます。

司法書士の場合、借金額が140万円以下であれば交渉や調停申立が可能ですが、裁判所での正式な手続きの代理は弁護士でなければできません。

8. リボ払いが終わらない人のよくある質問

Q. 100万円をリボ払いで完済するには何年かかる?

たとえば、1月1日に100万円をリボ払いにし、年利15%で、毎月3万円ずつ返済していくとします。

初回の返済(1月31日)では、手数料だけで約12,328円が発生します。この条件で計算すると、完済までにおよそ3年8カ月ほどかかる見込みです。

Q. リボ払いは死んだらどうなる?

リボ払いの残債は、利用者が亡くなった場合、原則として相続の対象になります。つまり、相続人が借金も引き継ぐことになるということです。負担を避けたい場合は、相続放棄などの手続きが必要になります。

Q. リボ払いの賢い返し方は?

リボ払いは、高い手数料を払って分割返済をする仕組みです。できるだけ手数料を抑えるには、繰り上げ返済をしたり、毎月の返済額を増やしたりするのが効果的です。つまり、「借りたままにせず、早く返す」ことがリボ払いを賢く使うコツといえます。

9. まとめ リボ払いを終わらせるには、繰り上げ返済や任意整理が有効

リボ払いは少額ずつ返済できる一方で、利息が高く、使い方を誤ると返済が長期化しやすい仕組みです。負担が大きくなる前に、月々の返済額を増やしたり、繰り上げ返済を検討したりすることが大切です。

すでに返済が苦しい場合は、任意整理で利息をカットし、無理のない返済計画を立てることも可能です。状況に応じて、弁護士や司法書士に相談することをおすすめします。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す