目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 信用情報とは?

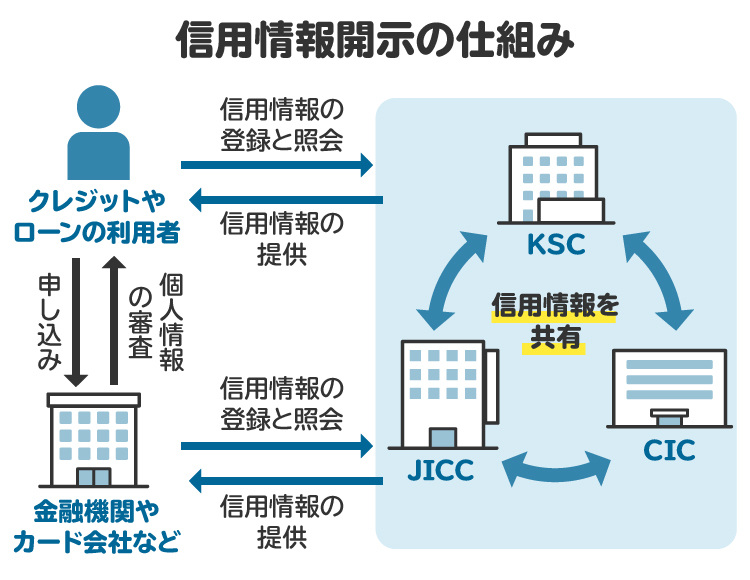

「信用情報」とは、クレジットやローンなどの取引に関する客観的な事実を記録した情報です。3つの個人信用情報機関が信用情報を記録しています。

信用情報には、以下のような情報が含まれています。

ローンの金額や支払い予定回数などの契約内容

毎月きちんと支払われている、滞納が発生したなどの支払い状況

債務整理を行った場合は、その状況

これらの情報は、金融機関やカード会社などが審査を行う際に照会され、審査の参考資料となります。

2. 信用情報に傷がつく「ブラックリスト入り」

信用情報に傷がついてしまうことは、俗に「ブラックリスト入り」と呼ばれています。ブラックリスト入りすると、さまざまなデメリットが生じるので注意が必要です。

2-1. ブラックリスト入りする理由の具体例

たとえば以下のような出来事が発生すると、その旨が個人信用情報機関によって記録され、ブラックリスト入りの状態となります。

借金やカード利用料金を2~3カ月程度、滞納した

保証人が本人の代わりに借金を返済した

債務整理をした

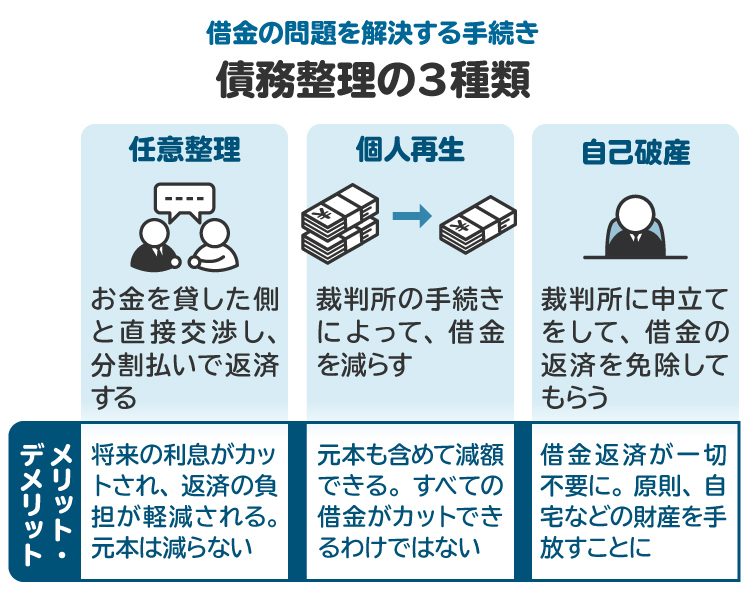

なお、「債務整理」には「任意整理」「個人再生」「自己破産」の3種類があります。それぞれの内容については後述します。

2-2. ブラックリスト入りした場合のデメリット

借金の滞納や債務整理などによってブラックリスト入りすると、その後の一定期間はローンやクレジットカードが利用できなくなります。

金融機関やカード会社などは、審査を行う際に、個人信用情報機関に対して利用者の信用情報を照会します。信用情報に問題がある場合は、審査が通らない可能性が高くなります。

また、ローンやクレジットカードが利用できなくなる以外にも、分割払いでの商品購入ができず、保証人にもなれなくなります。

2-3. ブラックリスト入りしているかどうかは「信用情報開示」で確認できる

借金の滞納や債務整理などの出来事は、個人信用情報機関に「異動情報」として登録されます。

したがって、個人信用情報機関に対して信用情報開示を行うと、異動情報が登録されているかどうか、すなわちブラックリスト入りしているかどうかがわかります。

3. 信用情報開示が必要になる場面の具体例

信用情報開示が必要になるのは、以下に挙げるような場合のときです。

ローンやクレジットカードの審査に落ちた理由を知りたいとき

借り入れの状況を確認したいとき

特に借金の返済が苦しく、債務整理によって解決しようとする際には、まず借り入れの状況を把握する必要があります。お金を借りている人が正確な情報を把握していれば調べる必要はありませんが、把握漏れがないとも言いきれません。

3つの個人信用情報機関に対して信用情報開示を行えば、金融機関や貸金業者からの借り入れを漏れなく把握できます。

4. 信用情報開示請求のデメリットは?

信用情報開示請求には、特にデメリットはありません。手数料はかかりますが、信用情報開示が必要な場面であれば、避けられない出費として割りきるべきでしょう。

なお、信用情報開示の請求については履歴が残りますが、それ自体がローンやクレジットの審査に影響を与える可能性は低いと考えられます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 信用情報開示を請求する個人信用情報機関の種類

信用情報を記録している個人信用情報機関には、下表の3つがあります。

個人信用情報機関の名称 | 主な加盟事業者 |

|---|---|

全国銀行個人信用情報センター(KSC) | 銀行、信用金庫、信用組合、農協 |

株式会社日本信用情報機構(JICC) | 消費者金融などの貸金業者 |

株式会社シー・アイ・シー(CIC) | カード会社 |

個人信用情報機関によって加盟事業者の業態に大まかな傾向がありますが、厳密な区分ではありません。

また、各個人信用情報機関の間では情報共有が行われています。したがって、一つの個人信用情報機関でブラックリスト入りすると、ほかの個人信用情報機関でもブラックリスト入りします。

6. 信用情報開示請求の方法と手数料

3つの個人信用情報機関に対して信用情報開示を請求する方法と、その際にかかる手数料を紹介します。

6-1. 全国銀行個人信用情報センター(KSC)に対する信用情報開示請求

全国銀行個人信用情報センター(KSC)に対しては、インターネットまたは郵送によって信用情報開示を請求できます。

【インターネットによる開示請求の手順】

メールアドレスの登録

申込情報の入力:氏名、住所、電話番号など

本人確認:マイナンバーカードを使用

手数料の支払い:クレジットカード、デビットカード、PayPay、キャリア決済

開示報告書のダウンロード

【郵送による開示請求の手順】

コンビニで「本人開示・申告手続利用券」を購入(手数料の支払い)

必要書類の郵送:申込書、本人確認書類、本人開示・申告手続利用券

開示報告書を郵送で受領

インターネットによる開示請求の手数料は1000円です。郵送による開示請求の手数料は1679円から1800円で、コンビニによって異なります。

6-2. 株式会社日本信用情報機構(JICC)に対する信用情報開示請求

株式会社日本信用情報機構(JICC)に対しては、スマホアプリまたは郵送によって信用情報開示を請求できます。

【スマホアプリによる開示請求の手順】

アプリのダウンロード

本人認証:クレジットカード+電話、マイナンバーカード、または本人確認書類2点

お客さま情報の入力:氏名、生年月日など

手数料の支払い:クレジットカード、コンビニなどのオンライン収納代行、キャリア決済

開示結果の受け取り:スマホアプリまたは郵送

【郵送による開示請求の手順】

コンビニで「郵送開示利用券」を購入(手数料の支払い)

必要書類の郵送:本人確認書類2点、信用情報開示申込書、郵送開示利用券

信用情報記録開示書を郵送で受領

スマホアプリによる開示請求の手数料は、開示結果をデータで受け取る場合は1000円、郵送で受け取る場合は1300円です。郵送による開示請求の手数料は1300円です。

6-3. 株式会社シー・アイ・シー(CIC)に対する信用情報開示請求

株式会社シー・アイ・シー(CIC)に対しては、インターネットまたは郵送によって信用情報開示を請求できます。

【インターネットによる開示請求の手順】

受付番号の取得:カード会社などに届け出ている電話番号から、ナビダイヤルに電話をかける

認証コードの取得(キャリア決済の場合のみ)

お客さま情報の入力:氏名、生年月日など

利用手数料の決済:カード決済、またはキャリア決済

開示情報の表示

【郵送による開示請求の手順】

信用情報開示申込書の準備:ホームページからダウンロード、印刷して必要事項を記入

開示利用券または定額小為替証書の購入(手数料の支払い)

必要書類の郵送:信用情報開示申込書、本人確認書類、開示利用券または定額小為替証書

開示報告書を郵送で受領

インターネットによる開示請求の手数料は500円です。郵送による開示請求の手数料は1500円です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

7. 信用情報開示報告書の見方|CICを例に解説

CICを例に、信用情報開示報告書の見方を解説します。

詳しくはCICの「情報開示とは」のページをご参照ください。

7-1. 信用情報開示報告書の主な記載事項

CICの信用情報開示報告書には、以下の事項が記載されています。

【クレジット情報】

本人がクレジット会社などと契約した内容や、支払い状況に関する情報です。信用情報開示報告書におけるメインの内容と言えます。

【申込情報】

本人がクレジットやローンの申し込みをした際に、クレジット会社などが支払い能力を調査するためにアクセスした情報です。

【利用記録】

クレジット会社などが本人の情報にアクセスした記録です。

7-2. ブラックリスト入りしているかどうかを判断する際のポイント

いわゆる「ブラックリスト入り」の状態にある場合は、クレジット情報の「26.返済状況」の欄に「異動」と記載されます。これは、信用情報機関にネガティブな情報が登録され、信用が失われている状態を意味します。

「異動」が記録される原因となるのは、61日以上または3カ月以上の支払遅延、保証会社による代位弁済、破産手続開始の決定などです。「異動」の記録は5年間残ります。

8. 異動情報を削除してもらうことはできる?

個人信用情報機関に記録された異動情報、あるいは事故情報は、事実誤認でない限り削除は求められません。異動情報が削除されるまでには、一定期間の経過を待つ必要があります。

異動情報の保有期間は原則として5年間ですが、KSCに限り、破産と民事再生の保有期間が7年間となっています。

なお、異動情報が事実誤認である場合は、金融機関や貸金業者などに連絡すれば、記録されている情報の訂正を申請してもらえる場合があります。

9. 信用情報開示を受けたあとの借金問題への対処法

信用情報開示を受けたら、以下の手順で対応して借金問題の解決をめざします。

借金の状況を漏れなく把握する

収支の状況を踏まえて返済計画を立てる

弁護士に相談して借金整理を行う

9-1. 借金の状況を漏れなく把握する

借金問題の解決に取り組む際には、まず借金の状況を漏れなく把握する必要があります。

信用情報開示をすれば、金融機関や貸金業者からの借り入れについては、おおむね漏れなく把握できます。

しかし、親族や知人からの借金については、信用情報開示をしても状況がわかりません。信用情報開示に加えて、手元の資料を幅広く確認し、漏れのない把握に努めましょう。

9-2. 収支の状況を踏まえて返済計画を立てる

自己破産をする場合を除き、債務整理を行ったあとも借金の返済は続きます。

毎月いくらなら返済できるのか、どのくらいまで借金が減れば完済の見込みが立つのかなどを、収支の状況を踏まえて検討しましょう。債務整理の進め方を決めるうえでの指針になります。

なお、予想よりも実際の収入が少なかった、支出が多かったというケースが生じると、返済計画が破綻します。返済計画を立てる際には、収支を厳しめに見積もりましょう。

9-3. 弁護士に相談して債務整理を行う

債務整理には、主に「任意整理」「個人再生」「自己破産」の3種類があります。借金問題を解決するためには、自分の状況に合った手続きを選択する必要があります。債務整理の方法と進め方は、弁護士に相談したうえで決めるのがお勧めです。

【任意整理】

金融機関や貸金業者などお金を貸した側と交渉して、利息のカットや返済スケジュールの変更を認めてもらい、借金の負担を軽減します。

借金の額が比較的少なく、安定した収入がある人に向いている手続きです。

【個人再生】

裁判所を通じて、借金を大幅に減額します。自宅や車などの財産の処分を回避できる点が特徴です。

100万円を大幅に超える借金がある一方で、安定した収入を得ていて、自宅を所有している人などに向いています。

【自己破産】

裁判所を通じて、借金を全額免除してもらいます。高価な財産は処分されますが、生活に必要な財産は残せます。

借金が多すぎる人、安定した収入がない人、処分されると困る財産を持っていない人などに向いています。

弁護士に依頼すれば、上記の債務整理手続きを代行してもらえます。きめ細かく対応してもらえる弁護士を選べば、ほとんど労力をかけずに借金問題を解決できます。借金の返済に苦しんでいる場合は、債務整理について早い段階で弁護士に相談してください。

10. 信用情報開示に関してよくある質問

Q. 信用情報開示の請求先はどこがよい?

借り入れの把握漏れがないように、KSC、JICC、CICという3つの個人信用情報機関すべてに信用情報開示の請求をしましょう。

Q. 信用情報開示は、本人以外でも請求できる?

親権者や後見人などの法定代理人、または弁護士や親族など本人の委任を受けた任意代理人であれば、本人の信用情報開示を請求できます。

代理人による開示請求では、本人が開示請求を行う場合に比べて必要書類が増えます。具体的な必要書類については、各個人信用情報機関の公式ホームページを参照してください。

Q. 信用情報開示請求をした事実は、家族にバレる?

開示結果は家族には通知されません。ただし、郵送で開示結果を受け取る場合は、郵便物を見て家族が察知する可能性があるので注意が必要です。

家族に知られるきっかけをできる限り少なくするには、インターネットを通じて信用情報開示を請求するのがよいでしょう。

Q. 信用情報開示請求は、弁護士に依頼できる?

債務整理に関する依頼の一環として、信用情報開示請求も弁護士に依頼できます。

11. まとめ 信用情報開示請求や借金問題の早期解決は弁護士への相談を

借金問題を解決するために債務整理を行う際には、借り入れなどの状況を漏れなく把握するため、個人信用情報機関に対して信用情報開示を請求しましょう。

個人信用情報機関には「全国銀行個人信用情報センター(KSC)」「株式会社日本信用情報機構(JICC)」「株式会社シー・アイ・シー(CIC)」の3つがあり、信用情報の開示によって借り入れ状況が把握できます。また、借金の滞納などをしている場合はその旨が記録され、各個人信用情報機関の間で情報が共有されます。

信用情報開示請求は郵送やインターネットから手続きができます。また、本人だけでなく代理人も行えます。自分で開示請求をするのが大変だと感じたら、弁護士に依頼しましょう。弁護士には、信用情報開示後の債務整理手続きについても一任できます。

借金問題を効果的に解決するためには、適切な方法で債務整理を行わなければなりません。弁護士に相談すれば、どのように債務整理を進めるのがよいか、実態に即したアドバイスを受けられます。

借金問題は、自分だけで抱え込んでいても解決しません。一日も早い弁護士への相談が、借金の負担を軽減して生活を立て直すための第一歩になります。

借金の返済が大変で苦しんでいる場合は、早急な弁護士への相談をお勧めします。

(記事は2025年4月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す