目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 借金の時効が成立する条件

借金には「消滅時効」という制度があり、一定の条件を満たせば返済義務がなくなります。ただし、時効が成立するにはいくつかの要件を満たす必要があります。

1-1. 最後の返済期日から5年以上経過している

一般的な貸金業者からの借入れの場合、最後の返済期日から5年以上が経過していることが時効成立の条件となります。「最後の返済期日」とは、単に支払いを忘れていた日ではなく、契約上、残りの借金を一括で支払う義務が生じた日を指します。

この日は契約内容によって異なり、業者によっては支払いが遅れた時点で自動的に借金全額の請求が発生する場合や、一定期間の督促後に請求が確定する場合があります。つまり、滞納した翌日が時効の起算日となることもあります。

1-2. 時効が更新・猶予されていない

時効が成立するには、最終返済期日から現在までの間に、時効のリセット(更新)や延長(猶予)がされていないことが条件になります。時効の進行を妨げる代表的なケースは以下の2つです。

【裁判上の請求】

債権者が裁判を起こして支払いを求めた場合、時効のカウントがストップします。裁判に勝訴すれば、債権者は時効をリセットできるため、借金の返済義務が継続します。

【債務の承認】

債権者に対して「借金があること」を認める発言や行動をすると、時効がリセットされ、新たに5年間のカウントが始まります。例えば、「少しずつでも返します」などと口頭やメールで伝えたり、少額でも返済を行ったりすれば、借金があることを認めたゆえの言動であるため、時効が無効になります。

1-3. 時効の援用の手続きを行う

時効の条件をすべて満たしていても、自動的に借金が消滅するわけではありません。時効を成立させるには、「時効の援用」という手続きを行い、債権者に対して正式に時効を主張する必要があります。

時効の援用の手続きを行わなければ、債権者は引き続き返済を求めることができるため、時効がリセットされる可能性があります。そのため、時効が成立する状況にある場合は、弁護士や司法書士に相談し、適切な手続きを進めることが重要です。

2. 借金が時効かどうか調べる方法

借金が時効の要件を満たしているかどうかについては、次のような方法で確認することができます。

2-1. 借り入れ先からの通知書を調べる

まずは、債権者から届く通知書や督促状を確認しましょう。通知書には、「次回返済日」「最終弁済日」などが記載されていることがあります。

【「次回返済日」が記載されている場合】

その日に支払いができていなければ、そこから時効のカウントが始まっている可能性があります。

【「最終弁済日」が記載されている場合】

その翌月の支払予定日を基準に、そこから5年以上経過しているかを確認します。

もし通知書にこれらの情報が記載されていない場合でも、「契約日」から大まかな返済回数を推測することで、最後に支払った時期を推定することができます。

2-2. 信用情報機関に情報開示請求を行う

通知書が手元にない場合は、信用情報機関に情報開示請求を行う方法もあります。信用情報機関は加盟する金融機関が登録した借入れや返済履歴を管理しています。そのため、情報開示請求をすれば、最終弁済日などを確認できる可能性があります。

機関名 | 主な情報提供元(登録会員) |

|---|---|

CIC(指定信用情報機関) | クレジットカード、信販会社 |

JICC(日本信用情報機構) | 消費者金 |

KSC(全国銀行個人情報信用センター) | 銀行、信用金庫、信用保証協会 |

これらの機関に開示請求することで、自分の借金状況を正確に把握することができます。

2-3. 支払督促や訴状が届いていないか確認する

裁判所を通じた請求があった場合、時効のカウントが止まる(猶予される)ため、過去にそのような通知が届いていないか確認しましょう。

・支払督促の場合:簡易裁判所から通知が届く

・訴訟の場合 :請求額によって、簡易裁判所または地方裁判所から通知が届く

これらの通知は「特別送達」という方法で届くため、簡易書留のように受け取りが必要です。もし、裁判所からの郵便物を受け取った記憶がある場合は、書類が手元に残っていないか確認しましょう。同居人が代わりに受領している可能性もあるため、家族などにも確認してください。

仮に、裁判所の書類を受け取っていなかった場合でも、付郵便送達や公示送達といった方法で裁判手続きが進められている可能性があります。これは、本人が郵便を受け取らなかった場合でも、手続きを進めることができる仕組みです。

引越しを重ねて住民票を異動していない場合などは、自分が知らない間に裁判が進行しているケースもあります。このような場合は、自力での調査が難しくなるため、弁護士などの専門家に相談するのがよいでしょう。

3. 借金が時効かどうか調べる際の注意点

借金が時効になっているかどうかを調べる際には、以下の点に注意しましょう。

3-1. 借金の時効を借り入れ先に直接確認しない

時効の成立を確認するために、貸金業者などの債権者に問い合わせるのは避けたほうがよいでしょう。債権者に直接聞けば、最後の返済予定日が分かりやすいように思えますが、問い合わせたことで「どのように返済するか」という話を持ちかけられる可能性があります。

この際に借金の存在を認める発言(債務の承認)をすると、時効のカウントがリセットされてしまい、その後時効援用ができなくなるリスクがあります。さらに、問い合わせをきっかけに督促が再開されることも考えられます。

そのため、長期間取引がなかった債権者から通知が届いた場合でも、安易に直接問い合わせるのは避けるべきです。

3-2. 信用情報機関に記録が残っていないことがある

信用情報機関で借金の記録を調べても、すべての情報が載っているとは限りません。債権者が借金の回収を諦めると、借金(債権)を回収業者に譲ることがあります。

信用情報機関にはカード会社や金融機関の情報しか登録されないため、譲渡された借金は記録されていないことがあります。時効を確認する際は、信用情報だけでなく、他の方法も併せて確認することが大切です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 時効の援用は難しい・失敗する?

時効を主張する際は、証拠を残すために内容証明郵便で債権者に通知するのが望ましいです。手続き自体は郵便局の公式サイトなどで確認できますが、それほど難しくありません。

ただし、時効が本当に成立しているかはケースによって異なります。債権者からの通知の有無や、自身の記憶に頼る部分が多いため慎重に確認する必要があります。私の経験上、長期間請求がなかった債権者から督促状が届いた場合、時効援用が成功することが多いです。

しかし、最終返済日から5年以上経過していても、債権者がすでに裁判を起こし、判決や支払督促を取得している場合は時効が認められません。特に、引越しを繰り返している場合、裁判所からの通知を受け取った記憶がなくても判決が確定している可能性があるため注意が必要です。

5. 借金が時効でなかった場合の対処法

借金が時効になっていなかった場合は、残った借金をどのように整理するか考える必要があります。以下のような方法が考えられます。

5-1. 時効を待つ

消滅時効の期間がもうすぐ経過する場合は、時効が成立するまで待つという選択肢もあります。ただし、この間に未払いが続くため、遅延損害金が膨らむことに注意が必要です。

さらに、時効を待っている間に債権者が裁判を起こせば、時効がリセットされる可能性があるため、メリットとデメリットをよく考えて判断する必要があります。

5-2. 返済計画を立てて返済する

債権者から借金の一括返済を求められることが多いですが、少しずつ返済を続ける方法もあります。

分割払いを続けていても、正式な和解契約(任意整理など)を結んでいない場合、債権者が途中で裁判を起こし、一括返済を求める可能性があります。さらに、債権が譲渡されると、新たな債権者から突然督促が届くこともあるため、慎重に対応しなければなりません。

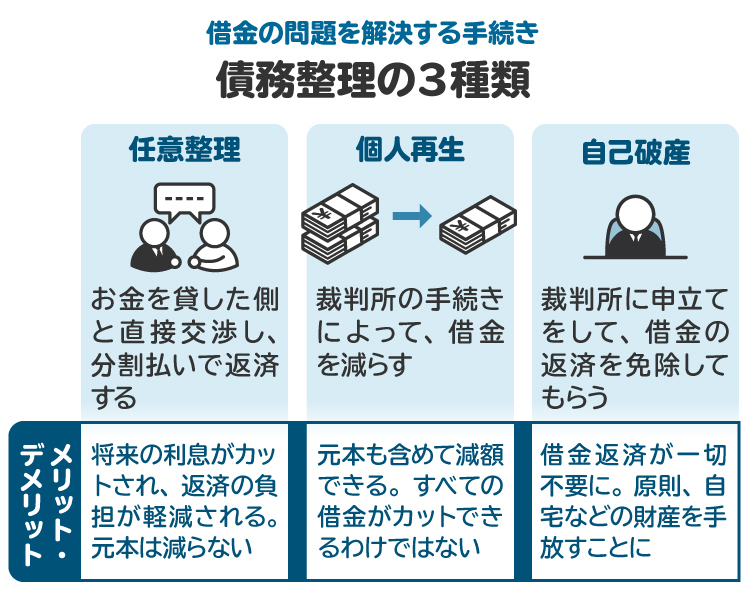

5-3. 債務整理をする

収支の状況から返済が難しい場合は、弁護士や司法書士に依頼し、債務整理を検討するのが有効です。

【任意整理】

裁判所を利用せず、債権者と直接交渉して、利息や返済期間を調整する方法です。一般的には3〜5年の分割払いで返済計画を立て、債権者の合意を得て和解を成立させます。

【個人再生】

裁判所を通じて借金を大幅に減額し、残った借金を3〜5年で返済する手続きです。一定の要件を満たせば、住宅ローンを維持しながら他の借金を減額できる「住宅ローン特則」 を利用できます。自宅を手放したくない人に適しています。

【自己破産】

任意整理や個人再生では返済が難しい場合、自己破産を検討します。自己破産が認められ、免責許可決定が下りれば、税金など一部を除き、借金の返済義務が完全になくなります。

6. 借金の時効について弁護士や司法書士に相談するメリット

借金の時効を考える際に最も避けたいのは、自分の言動によって時効がリセットされることです。

たとえば、「来月には支払えます」や「少し待ってください」といった発言は、借金を認めたことになり、時効の進行が止まってしまいます。債権者とやり取りする際に知識がないと、知らないうちに時効を無効にしてしまう可能性があります。

弁護士や司法書士に相談すれば、時効が成立しているかの確認方法や、債権者との適切な対応についてもアドバイスを受けられます。また、すでに裁判を起こされていた場合など、時効が成立しなかった場合の借金整理の方法についても相談できます。

弁護士なら、債権者への時効援用通知の送付や交渉を任せることができるため、不安なく手続きを進められます。

7. 借金が時効かどうか調べる方法に関するよくある質問

Q. 個人間の借金の時効はいつ?

個人間の借金の時効は、借りた時期によって異なります。令和2年4月1日以降に借りたお金は、返済日から5年で時効が成立します。一方、2020年3月31日以前に借りた場合は旧民法が適用され、返済日から10年が経過すると時効が成立します。

返済日を決めていなかった場合には、借入日が起算日となります。

Q. 弁護士・司法書士に依頼すると時効かどうか調べてもらえる?

弁護士や司法書士は、時効が成立しているかの詳細な調査を行うことは少ないです。通常は、債権者からの通知や信用情報、本人の記憶をもとに、時効の可能性があると判断した場合に援用通知を出す 流れになります。

8. まとめ 借金が時効かどうか調べる際は慎重に確認しよう

借金が時効を迎えているかを確認する際は慎重に判断することが重要です。時効が成立するには、最終返済期日から5年以上が経過し、時効がリセットされていないことが条件となります。これを確認する方法は以下の通りです。

・債権者からの通知書や信用情報を調べる

・裁判所からの督促の有無を確認する

安易に債権者とやり取りすると、時効が無効になるリスクがあるため注意が必要です。確実に時効の援用を行うためには、弁護士や司法書士に相談するのが安心です。専門家のサポートを受けることで、正確な調査や適切な対応ができ、借金問題をスムーズに解決できるでしょう。

(記事は2025年4月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す