目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 債務整理をしたらどうなる?

債務整理には主に、任意整理、個人再生、自己破産の3種類があり、それぞれ手続きや効果が異なります。どの方法を選ぶかは、現在の借り入れ状況や収入、資産などを考慮して決めることになります。

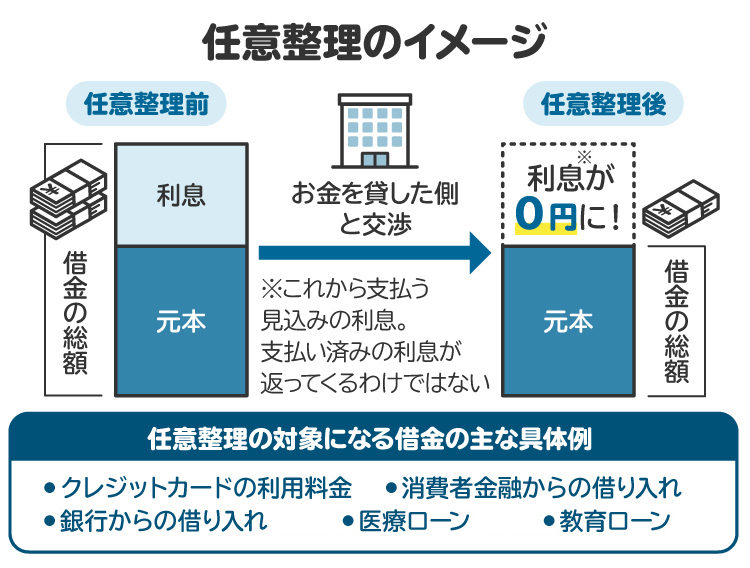

1-1. 任意整理|利息をカットできる

任意整理は、裁判所を通さず、弁護士や司法書士が依頼者の借り入れ先と直接交渉して、将来利息のカットや返済期間の延長などを合意により決定する手続きです。元本は原則として全額返済しますが、利息負担が軽減されるため、無理のない返済計画を立てやすくなります。

比較的柔軟な手続きで、他の債務整理手続きと比べて手続きにかかる費用も少額で済みます。ただし、借り入れ先の同意が必要なため、必ずしも希望通りの結果が得られるとは限りません。

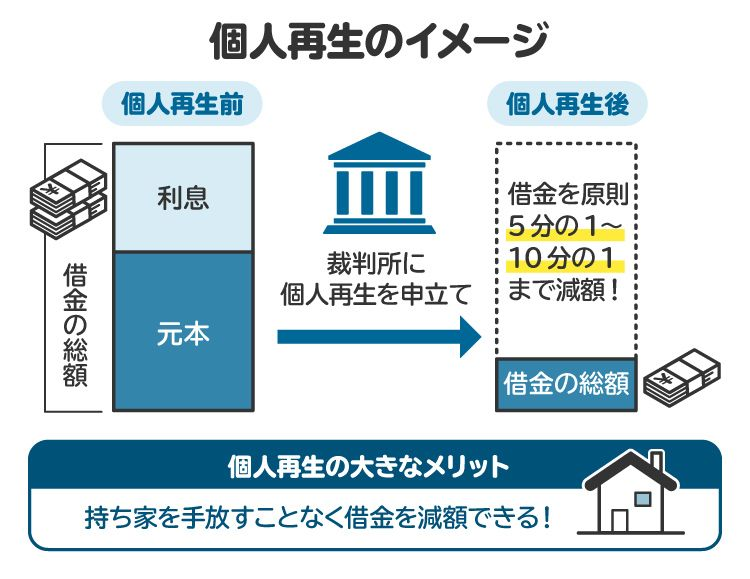

1-2. 個人再生|借金が大幅に減る

個人再生は、裁判所を通して借金を大幅に減額し、原則3年間(最長5年間)で分割返済していく手続きです。住宅ローン特則を利用すれば、住宅を手放さずに借金整理を行うことも可能です。

借金の減額幅は、住宅ローンを除く借金の総額に応じて、「原則5分の1に減額」「最低弁済額100万円を3年間で返済」「可処分所得の2年分」のいずれか多い金額で計算されます。安定した収入があることが条件となりますが、任意整理では解決が難しい多額の借金を抱えている場合に有効な手段となります。

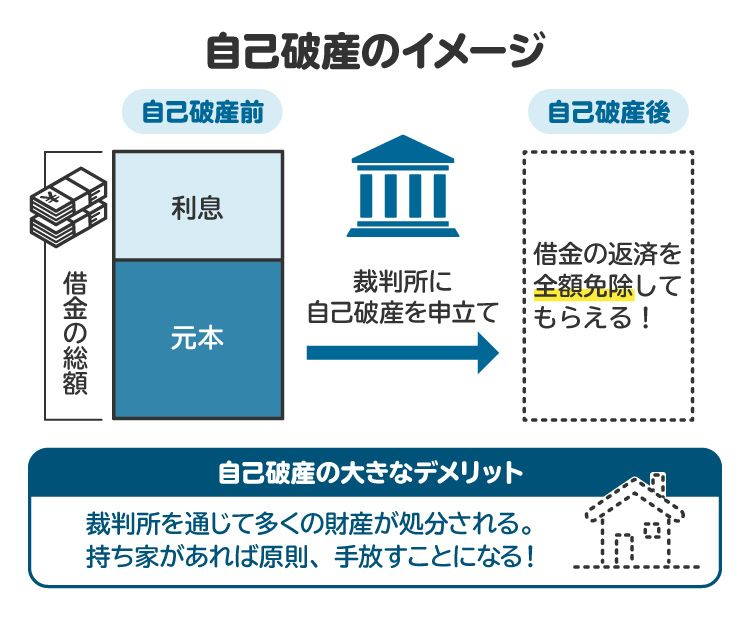

1-3. 自己破産|借金がすべて免除される

自己破産は、裁判所を通して借金の返済義務を全て免除してもらう手続きです。借金から解放されるというメリットがある一方で、一定の財産は処分され、官報に掲載される、一部の職業に就けなくなるなどのデメリットも存在します。

また、ギャンブルや浪費などの免責不許可事由に該当する場合、借金が免除されない可能性もあります。生活に最低限必要な財産は手元に残すことができますが、他の債務整理手続きと比べてデメリットが大きいため、最終手段として検討するべきです。

2. 債務整理をしたら生活はどうなる?

債務整理後、生活には様々な変化が生じます。借金問題の解決という大きなメリットがある一方で、信用情報への影響などデメリットも存在します。ここでは、債務整理後の生活における変化について詳しく解説します。

2-1. 借金問題が解決し人生の再スタートが切れる

債務整理を行う一番の目的は、借金問題の解決です。任意整理、個人再生、自己破産、どの手続きを選択しても、借金の減額や免除によって経済的な負担が軽減されます。

これにより、精神的なストレスからも解放され、人生の再スタートを切ることが可能になります。今まで借金返済に追われていた時間を、趣味や自己啓発、家族との時間など、より有意義なことに使うことができるようになるでしょう。

2-2. 過払い金が戻ってくることがある

過去にグレーゾーン金利と呼ばれる高金利で借入をしていた場合、過払い金が発生している可能性があります。過払い金とは、法律で定められた上限金利を超えて支払っていた利息のことです。

債務整理によって過払い金が判明すれば、払いすぎた利息が返還され、借金の残高が減額されるだけでなく、場合によっては手元に戻ってくることもあります。

2-3. 家や車などの財産を没収される可能性がある(自己破産)

自己破産を選択した場合、家や車など一定以上の価値がある財産はお金に換えられ、債権者に分けられます。ただし、生活必需品は没収されません。99万円以下の現金、20万円以下の預貯金、生活に必要な家具家電などは保有することができます。

また、自動車についても、一定の条件を満たせば保有が認められる場合があります。自己破産は他の債務整理と比べてデメリットが大きいため、弁護士や司法書士に相談し、慎重に検討することが重要です。

2-4. 仕事への影響はほとんどない

債務整理は私的な手続きであり、法律で職業選択の自由が保障されているため、債務整理をしたことで解雇されたり、就職で不利になったりすることはほとんどありません。そもそも、債務整理したことを職場に報告する必要もありません。

2-5. ブラックリストに載る(信用情報に傷が付く)

債務整理を行うと、信用情報機関にその事実が登録されます。いわゆる「ブラックリスト」に載る状態となり、一定期間、クレジットカードの作成やローンの利用ができなくなります。

信用情報への登録期間は、手続きの種類や状況によって異なりますが、おおむね5年から10年程度です。ただし、ブラックリストは公式なものではなく、信用情報機関が個人に関する信用情報を管理しているという理解が重要です。

2-6. クレジットカードは使えなくなる

債務整理中は、原則としてクレジットカードは利用できなくなります。すでに持っているクレジットカードは解約となる場合がほとんどです。また、債務整理後も、信用情報に傷が付いている期間は、新規のクレジットカード作成は難しくなります。ただし、デビットカードやプリペイドカードなど他の電子決済は利用できる場合があるので、日常生活で困ることは少ないと思われます。

2-7. 保証人に迷惑がかかる

借入時に保証人を付けている場合、債務整理を行うと保証人に請求がいく可能性があります。保証人は、主債務者(お金を借りた本人)と同じように返済義務を負っているため、主債務者が返済できなくなった場合、代わりに返済しなければなりません。債務整理を検討する際は、保証人の存在も考慮し、事前に相談することが大切です。

2-8. 一部の職業が制限される(自己破産)

自己破産をした場合、その手続き中、弁護士や税理士、警備員や生命保険募集人など、一部の職業に一定期間就くことができなくなります。これは、破産法によって制限されているためです。ただし、これらの制限は、手続きが終わり、一定期間が経過すれば解除されます。

なお、任意整理や個人再生にはこうした職業制限はありません。

3. 債務整理をしたら家族はどうなる?

債務整理は、借金問題を抱える本人にとって大きな決断ですが、その影響は家族にも及ぶ可能性があります。家族への影響を理解しておくことは、債務整理をスムーズに進める上で非常に重要です。

3-1. 原則、家族名義の財産には影響はない

債務整理は、あくまでも借金を抱えている本人が対象となります。そのため、原則として家族名義の預貯金や不動産、自動車などの財産が差し押さえられることはありません。配偶者名義の口座や、親が子供名義で積み立てている学資保険などは、債務整理の影響を受けません。

ただし、借金の名義が本人であっても、家族名義の財産を本人が実質的に管理・使用している場合や、名義を借りているだけの場合は、財産が差し押さえられる可能性があります。例えば、本人が家族名義の口座に給与を振り込んで管理していたり、家族名義で購入したものの実際には本人が使用している自動車があったりする場合は、債務整理手続きの中で問題となる可能性があります。

また、高額な財産を債務整理直前に家族に贈与した場合なども、詐害行為取消権の対象となる可能性があります。そのため、家族名義の財産であっても、状況によっては影響を受ける可能性があることを理解しておく必要があります。

3-2. 家庭生活への影響は避けられない

家族名義の財産に影響はないといっても、自己破産をして本人名義の持ち家を失えば、一緒に暮らす家族も引っ越しを余儀なくされるため、影響は避けられません。

債務整理を行うと、家計の見直しが必要となる場合が多く、少なからず家庭生活に影響が出ます。例えば、クレジットカードが使えなくなったり、生活レベルを調整したりする必要が生じる可能性もあります。

また、債務整理中は弁護士や司法書士への相談料や手続き費用も発生するため、家計への負担が増える可能性も考慮しなければなりません。家族で協力して家計を見直し、支出を抑える努力が必要となるでしょう。

また、精神的な負担も大きいため、家族の支えが不可欠です。債務整理中は、将来への不安や手続きの煩雑さから、精神的に不安定になることがあります。家族は、本人の状況を理解し、精神的なサポートを行うことが重要です。

3-3. 家族が保証人の場合は請求がいく

家族が保証人になっている借金の場合、本人が債務整理をすると、債権者は保証人である家族に請求を行います。保証人には、借金の一括返済を求められる可能性があります。保証人になっている家族がいる場合は、事前に債権者や弁護士・司法書士に相談し、対応策を検討する必要があります。保証人となっている家族も一緒に債務整理を行うことも選択肢の一つです。

連帯保証人と保証人の違いについても理解しておくことが重要です。連帯保証人は、お金を借りた本人と同じ責任を負うため、債務者が返済できなくなった場合、すぐに請求がきます。一方、保証人は、お金を借りた本人が返済できなくなった後、債権者が催促しても返済しない場合に請求がきます。どちらの場合も、家族が保証人になっている場合は、債務整理の影響を受ける可能性があるため、注意が必要です。

債務整理は、本人だけでなく家族にも影響を与える可能性があるため、家族でよく話し合い、理解を得ることが大切です。専門家に相談することで、家族への影響を最小限に抑える方法を検討できます。債務整理を考えている方は、一人で悩まず、まずは専門家に相談することをおすすめします。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 債務整理をしてもできることは?

債務整理をすると、生活に様々な制限がかかるイメージを持つ方もいるかもしれません。しかし、債務整理後も生活していく上で必要なことはおおむね問題なく行えます。むしろ、借金問題から解放されることで、健全な生活を取り戻すための第一歩を踏み出せるのです。以下、例として債務整理後もできることを挙げていきます。

住居の確保(賃貸契約)

銀行口座の利用

運転免許の取得・更新

生命保険・医療保険への加入

国民健康保険・国民年金への加入

就職、転職活動

ただし、債務整理をすると、いわゆるブラックリストの状態になるため、ローンの審査が通らなかったり、保証人になれなかったりなど、いくつかの制限が伴います。債務整理後もできること、制限されることを理解したうえで、債務整理を検討することが重要です。

5. 債務整理をすべきかどうかの基準は?

債務整理は人生における大きな決断です。安易に決めるのではなく、自分の状況を正確に把握し、本当に債務整理が必要かどうかを判断することが大切です。ここでは、債務整理を検討すべき基準について解説します。

5-1. 借金の総額が年収の3分の1を超えている

一般的に、借金の総額が年収の3分の1を超えている場合は、返済が困難になる可能性が高いと言われています。これは、総量規制の基準でもあります。総量規制とは、簡単に言うと「年収の3分の1以上の金額を貸し付けてはいけない」という法律です。

総量規制は、返済能力を超える貸付けを禁止し、多重債務や過剰な借入れを防ぐことを目的としています。年収の3分の1以上の借金をしている場合は、自分の返済能力を超える借金だと言えるので、債務整理を検討すべきでしょう。

5-2. すでに返済が滞っている

最も分かりやすい基準は、現在の収入で借金の返済が困難になっているかどうかです。返済期日を過ぎても借金を返済できていない状態が続いている場合は、債務整理を真剣に考えるべきです。

返済の遅延は信用情報に傷をつけ、将来の借入に悪影響を及ぼします。また、督促状や電話、自宅への訪問など、精神的な負担も大きくなります。

5-3. 借金のために新たな借金をしている(多重債務)

自転車操業のように、借金を返すために新たな借金をしている状態は多重債務と呼ばれ、非常に危険な状態です。借金の総額が膨らむだけでなく、金利負担も増え、返済がさらに困難になります。

また、複数の債権者から催促の電話や手紙が届くことによって、精神的にも辛い状況に陥りやすいです。債務整理では、借金の負担を軽減し、取り立てを止めることもできます。どこからいくら借りているのか煩雑になっている場合は、金利が低いおまとめローンの利用も検討すべきでしょう。

6. 債務整理を弁護士や司法書士に相談するメリット

債務整理は法律に則って行われる手続きです。複雑な法律や手続きを理解し、債権者との交渉を行うのは、専門知識のない個人にとって大きな負担となります。弁護士や司法書士に相談することで、多くのメリットを得られます。

専門家による的確なアドバイスとサポート

債権者との交渉を代行

手続きの煩雑さを解消

過払い金の有無をチェック

精神的な負担の軽減

基本的に、債務整理を自分で行うケースは少なく、専門家に依頼するのが一般的です。費用はかかってしまいますが、現実的には専門家に依頼しないと債務整理を行うのは難しいでしょう。無料相談を受け付けているケースは多いので、まずは一度弁護士や司法書士などに相談してみることをおすすめします。

7. 債務整理をしたらどうなる?と悩む人のよくある質問

Q. 債務整理をしたら職場にバレる?

債務整理をした事実が職場に直接通知されることはありません。裁判所や弁護士・司法書士から職場に連絡がいくこともありません。ただし、給与の差し押さえが行われる場合、裁判所から職場に「債権差押命令」が届きます。

そのため、会社によっては給与の差し押さえによって、債務整理の事実が判明する可能性があります。また、官報に氏名と住所が掲載される自己破産手続きを行った場合、官報を閲覧した人によって情報が拡散される可能性はゼロではありません。しかし、官報を日常的にチェックしている人は少ないため、職場にバレる可能性は低いと言えます。

Q. 債務整理をしたら家族にバレる?

家族に債務整理の事実を隠すことは難しいケースが多いです。特に、同居の家族がいる場合は、郵便物や電話などで発覚する可能性があります。また、家族が保証人になっている場合は、債権者から請求がいくため、確実にバレてしまいます。

債務整理を検討している場合は、家族に相談することをおすすめします。家族の理解と協力があれば、手続きもスムーズに進み、精神的な負担も軽減されます。また、家族が保証人になっている場合、事前に対策を講じることが可能です。

Q. 債務整理をしたら携帯電話は買えなくなる?

債務整理後、新規の携帯電話の契約や機種変更は難しくなります。これは、信用情報に傷がつき、審査に通らなくなるためです。ただし、一括払いで購入する場合は、問題なく購入できます。また、格安SIMの利用も検討できます。

格安SIMは審査が比較的緩いため、債務整理後でも契約できる可能性があります。債務整理後も携帯電話を所有することは可能ですが、契約方法や利用プランを検討する必要があります。

Q. ブラックリストの状態はいつ抜けられる?

「ブラックリスト」という言葉は俗称で、正式には「信用情報」といいます。信用情報機関には、個人のクレジットやローンの利用履歴、返済状況などが記録されています。債務整理をした場合、この信用情報に傷がつき、一定期間、新規のローンやクレジットカードの利用が制限されます。この期間は、債務整理の種類や信用情報機関によって異なります。一般的には5~10年程度が目安です。

8. まとめ 債務整理の影響が不安なら、まずは専門家に相談を

債務整理は借金の負担を軽減し、生活の再建を図る手続きです。そのため、債務整理をしたからといって、日常生活に多大な影響が及ぶことは基本的にありません。ただし、クレジットカードが利用できなくなったり、ローンの審査が通らなかったりなど、いくつかの制限が伴うのも事実です。

債務整理後の生活や家族への影響が不安な人は、まずは専門家に相談し、アドバイスを得ることをおすすめします。債務整理の方法によっても生活への影響は異なるので、それぞれのメリットデメリットを把握したうえで検討を進めることが大切です。

(記事は2024年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す