目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 「ブラック」でもお金を借りられる?

いわゆる「ブラック」の状態では、銀行や消費者金融からお金を借りることはできません。

1-1. ブラックとは

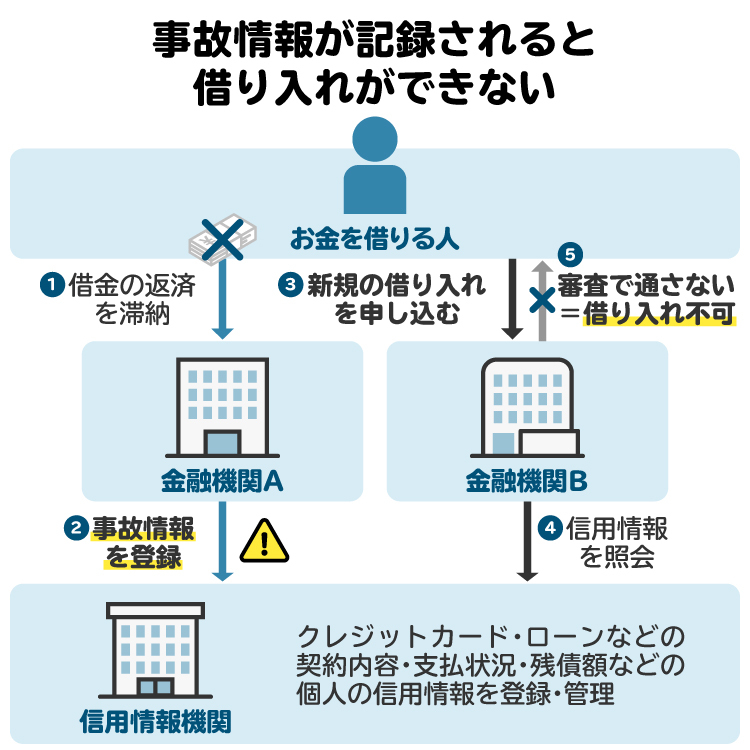

「ブラック」とは、個人信用情報機関に事故情報が登録されている状態です。実際にブラックリストという書類が存在するわけではありませんが、俗に「ブラックリスト入り」と呼ばれることもあります。

事故情報とは、ローンやクレジットカードなどの審査においてマイナスに評価される情報です。借金の滞納や債務整理などの事実が事故情報に当たります。

個人信用情報機関に事故情報が登録されている期間は「ブラック」となり、銀行や消費者金融からお金を借りることはできません。クレジットカードを作ることもできず、利用中のクレジットカードは強制的に解約されます。

事故情報は5~7年程度が経過すると抹消されますが、それまではローンやクレジットカードなどを利用できないと理解しておきましょう。

1-2. ブラックの人はなぜお金を借りるのが難しい?

ブラックの人が融資(借り入れ)の審査に落ちてしまうのは、お金を貸せるだけの信用を得られないためです。

ブラックの人は、過去に借金の返済を滞納したことや、債務整理をした経験などがあります。銀行や消費者金融は、このような過去を持つブラックの人にお金を貸すと、返してもらえない可能性が高いと考えるため、融資審査に落ちてしまいます。

1-3. 自分がブラックかどうかを確認する方法

自分がブラックかどうかは、個人信用情報機関から信用情報の開示を受ければ分かります。開示報告書に「異動」の情報が記載されていれば、ブラックの状態ということになります。

個人信用情報機関は以下の3つがあり、それぞれ信用情報を保有しています。各個人信用情報機関に対して、信用情報の開示を請求しましょう。

参考:本人開示の手続き|全国銀行個人信用情報センター

参考:開示を申し込む|株式会社日本信用情報機構

参考:情報開示とは|株式会社シー・アイ・シー

2. ブラックでもお金を借りることができる方法

ブラックの状態では、銀行や消費者金融からお金を借りることはできません。どうしてもお金を借りたいなら、以下の方法を検討しましょう。

2-1. 親族や友人から借りる

親族や友人に事情を話せば、お金を貸してくれるかもしれません。

ただし、相手に対して悪い印象を与えるうえに、返済できないと関係性が悪化してしまいます。親族や友人からお金を借りるのは、どうしようもないときの最終手段とするのが賢明です。

2-2. 公的機関の融資を利用する

各都道府県の福祉協議会は、銀行や消費者金融からお金を借りることができない低所得者世帯などを対象に、「生活福祉資金貸付制度」を運営しています。ブラックの状態でも申し込むことができ、審査に通れば無利子または低金利でお金を借りることが可能です。

事業用資金が必要な場合は、日本政策金融公庫の融資制度や、商工中金の中小企業向け融資などを利用できることがあります。ブラックの状態でも、銀行や消費者金融よりは柔軟に対応してもらえる可能性があります。

3. どうしてもお金が足りないなら、生活保護も検討を

生活費が足りず、お金を借りることもできないなら、生活保護を受けることも検討しましょう。生活保護は、経済的に困窮している人に対して必要な保護を行い、健康で文化的な最低限度の生活を保障して、その自立をサポートする制度です。

お金がなく、借りることもできず、家族からの援助も受けられない人は、生活保護を受給できる可能性があります。生活保護の申請は、市役所・区役所・町村役場の福祉事務所窓口で受け付けているので、生活に困っている人は相談してみましょう。

参考:生活保護制度|厚生労働省

4. お金がほしいときにやってはいけないこと

生活費が足りず、どうしてもお金がほしい状況でも、以下に挙げるような行為をしてはいけません。

4-1. 短期間でたくさんの業者に融資を申し込む

一つでも通ればいいと考えて、短期間でたくさんの銀行や消費者金融に融資を申し込む人がいます。しかし、融資の申し込みをした事実は、個人信用情報機関に登録されます。

銀行や消費者金融が信用情報を確認したときに、同時期に多くの融資を申し込んでいることが分かると、「何か後ろめたい事情があるのではないか」と疑われて審査に落ちてしまう可能性が高くなります。

これは、「申し込みブラック」と呼ばれる状態です。申し込みブラックにならないように、融資審査の申し込みは1~2社程度に抑えましょう。

4-2. 収入や職業などを偽装する

融資審査を通りやすくするために、銀行や消費者金融に対して実際よりも多い収入を伝えたり、職業を偽ったりすることは厳禁です。嘘をついてお金を借りる行為は詐欺に当たり、一括返済を請求されたり、逮捕されたりするリスクがあるので絶対にやめましょう。

4-3. 闇金(違法業者)からお金を借りる

貸金業法などの法律を守らず、違法にお金を貸している業者は「闇金(ヤミ金)」と呼ばれています。闇金の主な特徴は、以下のとおりです。

貸金業の登録を受けていない

法外な高金利でお金を貸している

暴力的な取り立てを行っている など

闇金の主なターゲットは、ブラックなどの理由で、他からお金を借りるのが難しい状況にある人です。闇金からお金を借りると、高すぎる利息を請求されたり、暴力的な取り立てを受けたりするなど、大変な状況に追い込まれてしまいます。お金に困っているとしても、絶対に闇金を利用してはいけません。

4-4. 銀行口座を売却する

自分名義の銀行口座を他人に売却することは犯罪に当たり、罰則は「1年以下の懲役もしくは100万円以下の罰金」です(犯罪による収益の移転防止に関する法律28条1項)。

また、一度でも銀行口座を売却すると、他の金融機関を含めて利用中の口座がすべて凍結され、新たに口座を開設することもできなくなります。

インターネット上のSNSや掲示板などでは、数万円程度で銀行口座の売却を勧誘しているケースがありますが、絶対に応じてはいけません。

4-5. クレジットカードを現金化する

クレジットカードの現金化とは、ショッピング枠を利用して商品を購入し、現金を得る方法です。たとえば、換金率の高い商品券やブランド品などを購入した後に売却する方法や、購入した商品のキャッシュバックを受ける方法などがあります。

クレジットカードの現金化は、カード会社の利用規約に違反する行為です。発覚するとクレジットカードが強制的に解約されてしまいます。

4-6. 闇バイトに応募する

インターネット上のSNSや掲示板などでは、「闇バイト」の勧誘が横行しています。近年では、強盗などの凶悪犯罪に加担する闇バイトがよく見られるようになりました。

闇バイトに手を染めると、逮捕・起訴されて有罪判決を受ける可能性が高いです。前科が付くことにより、その後の人生に大きな悪影響が生じてしまいます。

闇バイトの報酬は、通常のアルバイトに比べると高く見えるかもしれませんが、上記のようなリスクとは釣り合いません。どんなにお金に困っていても、闇バイトへの応募は絶対にやめましょう。

4-7. 生活保護費を借金の返済に充てる

生活保護費を借金の返済に充てることは禁止されています。健康で文化的な最低限度の生活を保障するという生活保護の趣旨にそぐわないためです。生活保護費で借金を返していることが発覚すると、支給が打ち切られてしまうおそれがあります。

借金がある状態で生活保護を受給しようとする場合は、弁護士や司法書士に相談して返済を止め、債務整理を行いましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 借金の返済に困った場合の解決策は?

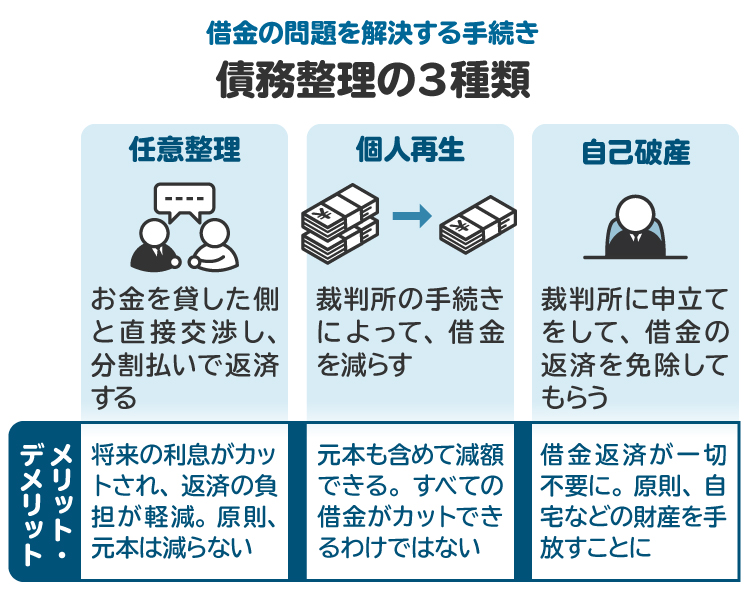

借金の返済が難しくなったら「債務整理」を行いましょう。債務整理は、借金の減額や免除を認めてもらう手続きです。主に「任意整理」「個人再生」「自己破産」の3種類があります。

任意整理:銀行や消費者金融などと交渉して、利息のカットや返済スケジュールの変更を認めてもらう手続き

個人再生:裁判所を通じて、借金を減額してもらう手続き

自己破産:裁判所を通じて、財産を換金して返済に充てた後、残った借金を免除してもらう手続き

債務整理の手続きは、弁護士や司法書士に依頼できます。借金の返済が難しくなった人は、弁護士や司法書士に一度相談してみましょう。

6. 借金問題を根本的に解決するため、弁護士や司法書士に相談するメリット

借金問題を自力で解決するのは非常に難しいので、弁護士や司法書士に相談することをおすすめします。借金問題を根本的に解決するためには、適切な方法で債務整理を行うことが大切です。

弁護士や司法書士に相談すれば、適切な債務整理の進め方についてアドバイスを受けられます。正式に依頼すれば、債務整理に必要な手続きを代行してもらえます。早い段階で弁護士や司法書士に相談することが、借金問題を早期に解決するための近道です。

7. ブラックに関するよくある質問

Q. ブラックだとカードローンやキャッシングは利用できない?

ブラック(=個人信用情報機関に事故情報が登録された状態)の場合は、銀行や消費者金融からお金を借りることや、クレジットカードの利用ができません。したがって、銀行のカードローンや、クレジットカードのキャッシングは利用できません。

Q. ブラックでも即日でお金を借りる方法は?

親族や友人が貸してくれる場合を除き、ブラックの人が即日でお金を借りることは難しいです。闇金などの違法業者からは、即日でお金を借りられるかもしれませんが、絶対に利用してはいけません。

Q. スーパーブラックでもお金を借りる方法はある?

「スーパーブラック」とは、個人信用情報機関に登録されている事故情報の原因が、現在でも続いている状態をいいます。具体的には、借金の返済を滞納している場合や、債務整理が進行中の場合などが挙げられます。

スーパーブラックの状態では、銀行や消費者金融の審査に通りません。どうしてもお金を借りる必要がある場合は、親族や友人に頼むか、生活福祉資金貸付制度を利用しましょう。

Q. 街金(=地域密着型の中小消費者金融業者)は「最後の砦」?

街金は、大手の消費者金融業者に比べて柔軟な審査を行う傾向が見られます。大手の審査に通らない人を助けるという意味で、街金は「最後の砦」と呼ばれることがあるようです。

しかし、街金でもブラックの人にはお金を貸してくれないケースが大半です。街金でもお金を借りられない人は、生活福祉資金貸付制度の利用を検討しましょう。

生活福祉資金貸付制度は各都道府県の福祉協議会が運営しており、他ではお金を借りられない低所得者世帯などに対して融資を行っています。どちらかというと、生活福祉資金貸付制度の方が「最後の砦」と言えるかもしれません。

Q. 夫がブラックでも、専業主婦の妻が代わりにお金を借りられる?

妻本人がブラックでなければ、夫がブラックでも銀行や消費者金融の審査に通る可能性があります。

ただし、融資審査では収入や職業が審査の対象になります。専業主婦では、好条件で多額のお金を借りるのは難しいでしょう。

8. まとめ ブラックでもお金を借りたいときは公的制度の活用を検討する

「ブラック」とは、個人信用情報機関に借金の滞納や債務整理などの事故情報が登録された状態です。ブラックの人は、銀行や消費者金融からお金を借りることができません。

どうしてもお金を借りたいなら、親族や友人を頼るか、生活福祉資金貸付制度などの利用を検討しましょう。経済的に困窮している状態なら、生活保護も視野に入ります。

借金の返済が困難になった際は、弁護士や司法書士への相談をおすすめします。弁護士や司法書士に相談すれば、借金問題の根本的な解決に繋がる債務整理のサポートを受けられます。借金問題の早期解決を望む人は、なるべく早い段階で弁護士や司法書士に相談してください。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す