目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

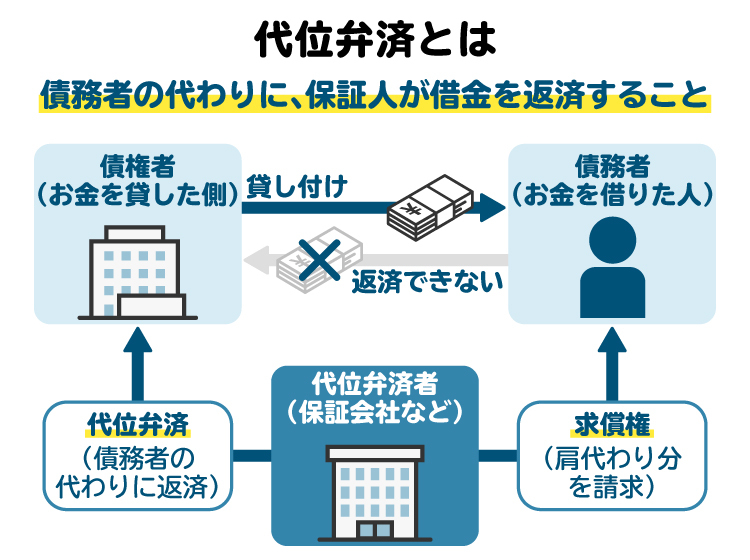

1. 代位弁済とは?|保証会社などが借金を返済すること

「代位弁済」とは、お金を借りた本人の代わりに、保証会社などの第三者が銀行などの債権者(お金を貸した側)に借金を返済することをいいます。ただし、実際には借金がなくなったわけではなく、保証会社から一括返済を求められます。

事業資金や住宅ローンなどを借りる際には、保証人を求められる場合があります。保証人は、お金を借りた人が返済できなくなった場合に、借金を代わりに返済しなければなりません。

代位弁済の特徴は、債権者が持っていた権利を、弁済を行った第三者が引き継いで行使できるようになる点です。そのため、代位弁済を行った保証人は、代わりに返済した借金をお金を借りた本人に対して請求できます(求償)。また、借金に担保権が設定されていた場合には、弁済を行った保証人がその担保権を行使できるようになります。

ただし、保証人が親族の場合(たとえば、子どもの代わりに借金を親が弁済した場合)、「支払った金額を請求しない」と求償を免除するケースが多いです。そのため代位弁済が問題となるのは、主に保証会社が借金を代わりに返済するケースです。

なお、保証会社に対して代位弁済を請求するタイミングは、銀行などの債権者が判断します。

原則として、お金を借りた人に代位弁済の事前予告は行われません。債権者または保証会社から後日届く通知により、初めて代位弁済が行われたことを知るのが一般的です。

2. 代位弁済が行われるとどうなる?リスクやデメリット

保証会社が代位弁済を行うと、以下のようなリスクやデメリットが生じます。

2-1. 求償権に基づき、一括返済を請求される

代位弁済を行った保証会社は、代わりに返済した借金をお金を借りた本人に対して請求できます。保証会社から求償を受けた人は、代位弁済がなされた額を一括で支払わなければなりません。

2-2. 高率の遅延損害金(滞納してしまった際の損害金)が発生する

保証会社の代位弁済が行われる段階では、借金はすでに全額が滞納状態となっています。借金を滞納すると、支払いが遅れたことに対するペナルティである遅延損害金(ちえんそんがきん)が1日ごとに発生します。

遅延損害金の利率は借金の契約によりますが、年14.6%~20%程度の高い利率が設定されているケースが多いです。借金全額に対して高利の遅延損害金が発生し続けるため、返済総額が大きく膨らむおそれがあります。

2-3. 信用情報に傷が付く(ブラックリスト入り)

保証会社による代位弁済の事実は、個人信用情報機関に「事故情報(異動情報)」として登録されます。いわゆる「ブラックリスト入り」とは、この事故情報が登録されている状態を指します。

代位弁済は事故情報に当たり、個人信用情報機関に5年間登録されます。ブラックリスト入りしている期間中は、新たなローンやクレジットカード、商品購入時の分割払いの利用が制限されます。

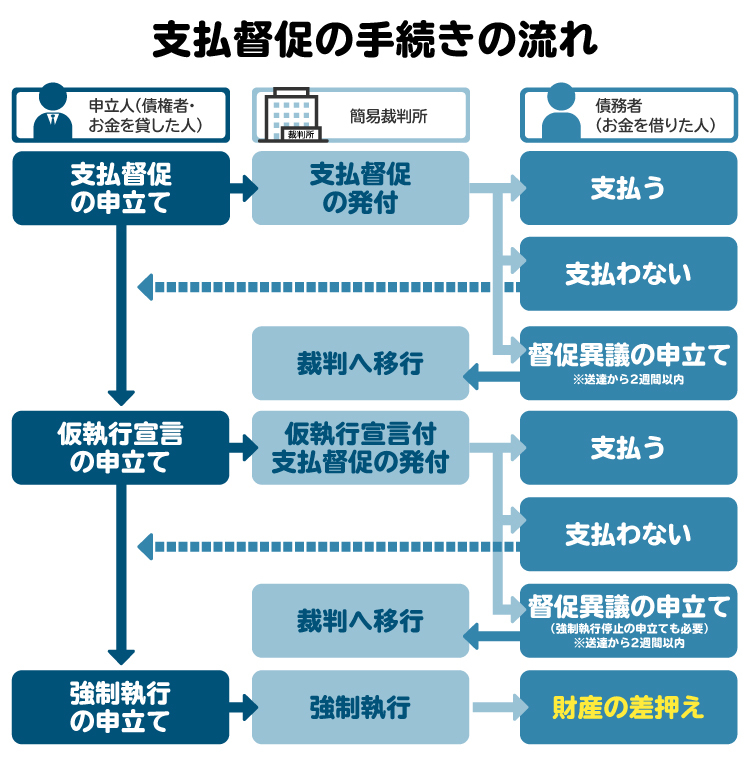

2-4. 支払督促を申し立てられる

借金の代位弁済をした保証会社は、支払いを求めるために、裁判所へ「支払督促(しはらいとくそく)」を申し立てることがあります。支払督促とは、裁判所が借金を滞納している人などに対して返済するよう促す手続きです。

支払督促が届いてから2週間以内に異議を申し立てないと、保証会社は裁判所に「仮執行宣言付支払督促」を申し立てることができます。仮執行宣言付支払督促が届いてから、2週間以内に異議を申し立てなければ、強制執行による財産の差し押さえを受ける可能性があります。

強制執行を避けるためには、速やかに異議を申し立てる必要があります。

2-5. 訴訟を起こされる

代位弁済を行った保証会社は、弁済額を回収するために裁判所へ訴訟(裁判)を提起する可能性があります。また、支払督促に対して異議を申し立てた場合には、自動的に訴訟へ移行します。

訴訟は、裁判所の法廷で行われる紛争解決の手続きです。保証会社側の請求が認められると、裁判所から代位弁済額を一括で支払うよう命ずる判決を言い渡されます。

訴訟の対応には多くの費用や労力がかかるうえに、敗訴判決が確定すると強制執行を受けるリスクも生じます。

2-6. 強制執行によって財産を失う

保証会社は、仮執行宣言付支払督促や確定した勝訴判決をもとに、裁判所に強制執行を申し立てることができます。強制執行が申し立てられると、財産が差し押さえられます。

預貯金や給与などが差し押さえられれば、日常生活に深刻な影響が出ることになります。強制執行を避けるためには、早い段階で弁護士に相談し、適切な対処を行うことが大切です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

3. 代位弁済を行った保証会社から一括返済を求められた場合の対処法

保証会社から代位弁済による一括返済を求められても、多くの場合、その金額をすぐに支払うことはできません。

支払いが困難な場合は、債務整理を検討するとよいでしょう。債務整理とは、借金を減額・免除できる可能性がある手続きです。主に「任意整理」「個人再生」「自己破産」の3つの方法があり、状況に応じて最適な手続きを選ぶことが大切です。

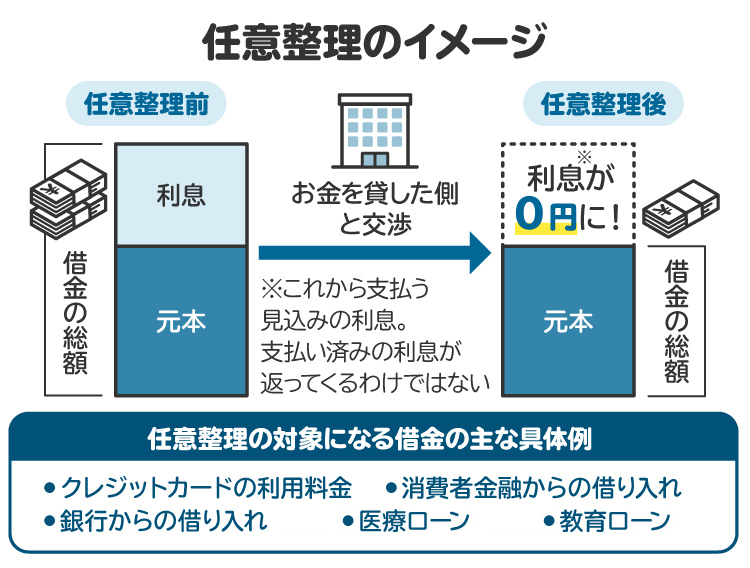

3-1. 任意整理をする

任意整理は裁判所を通さずに金融機関などの債権者と直接交渉し、借金の負担を軽減する手続きです。

保証会社の求償についても、交渉次第で任意整理ができる可能性があります。比較的簡単な手続きで、財産を手放さずに利息や遅延損害金のカット、返済スケジュールの変更を認めてもらえるかもしれません。

以下のような状況にある人は、任意整理が適していると考えられます。

安定した収入がある

借金総額が比較的少ない

借入先が1社〜2社程度である

保証人に迷惑をかけたくない

財産を手放さずに解決したい

できるだけ簡単な手続きで負担を軽くしたい

ただし、保証会社の同意が得られなければ、任意整理はできません。また、元本の減額が認められることは少ないため、返済額が高額な場合には不向きです。個人再生や自己破産を検討しましょう。

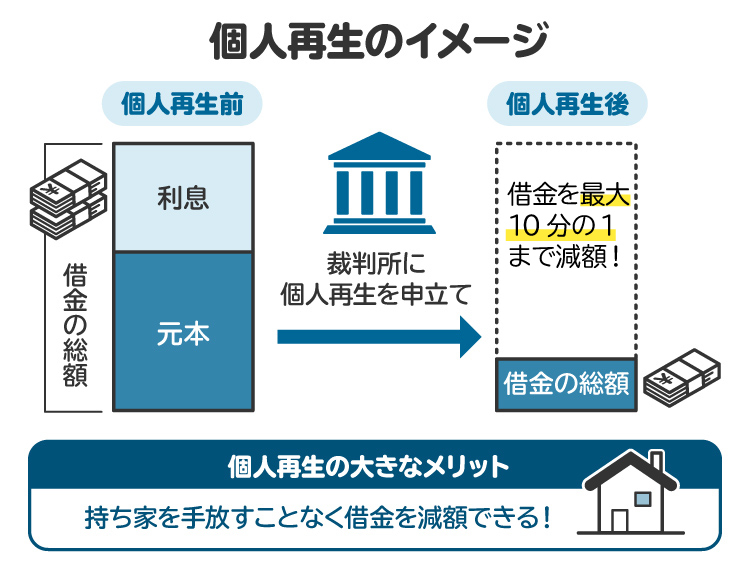

3-2. 個人再生を申し立てる

個人再生は、裁判所を通じて支払いを減額する手続きです。保証会社への支払いも、個人再生によって減額できることがあります。

個人再生では、任意整理よりも大幅な減額が認められる可能性があります。また、住宅ローンが残っている自宅の処分を回避できる制度が設けられている点も大きな特徴の一つです。

以下のような状況にある人は、個人再生が適していると考えられます。

・安定した収入がある

・債務総額が100万円を大きく超えている

・住宅ローンが残っているが、自宅を手放したくない

ただし、個人再生では、一番少なくても100万円までしか債務の減額が認められません。保証会社への支払いが100万円以下、または100万円を少し超える程度の場合は、任意整理または自己破産を検討しましょう。

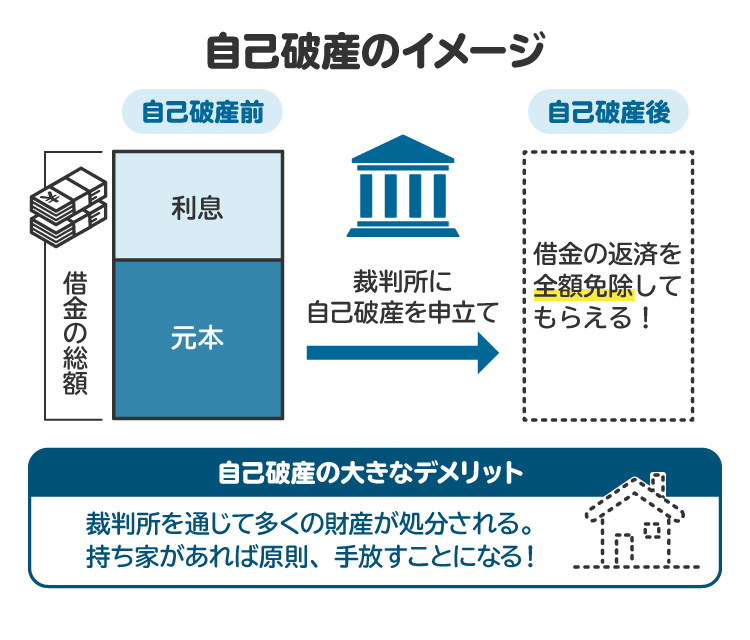

3-3. 自己破産を申し立てる

自己破産は、裁判所を通じて財産を処分し、残った支払いを免責(支払い義務の免除)してもらう手続きです。最大の特徴は、借金などの債務が全額免責される点です。代位弁済の支払いも、自己破産による免責の対象となります。また、自己破産は収入に関係なく申し立てることができます。

以下のような状況にある人は、自己破産が適していると考えられます。

・支払いが多すぎて返済の見込みがない

・無職または安定した収入がない

・高価な財産をほとんど持っていない

自己破産のデメリットは、財産が処分されてしまうことです。自宅などの高価な財産は、原則として処分を避けられません。ただし、99万円以下の現金や生活に必要な最低限の財産は保有が認められます。したがって、高価な財産がなく、返済の見通しが立たない人にとっては有力な選択肢となります。

4. 代位弁済通知が届いたら、すぐに弁護士へ相談すべき理由

保証会社から代位弁済を行った旨の通知が届いた場合は、速やかに弁護士へ相談しましょう。以下に、弁護士へ相談する主なメリットを挙げます。

4-1. 適切な債務整理の方法を提案してもらえる

保証会社から高額な求償を受け、返済が困難な場合は、速やかに債務整理を検討した方がよいでしょう。

債務整理には主に任意整理・個人再生・自己破産の3種類があり、それぞれにメリットとデメリットがあります。借金問題を根本的に解決するためには、状況に応じて適切な手続きを選択することが大切です。

弁護士に相談することで、収入・支払い額・希望などを踏まえたうえで、適切な債務整理を提案してもらえます。

4-2. 取り立てが止まり、ストレスが軽減される

弁護士が債務整理の依頼を受けると、保証会社などの債権者に対して「受任通知」を発送します。「受任通知」とは、債務整理を行う旨を債権者に知らせる書面です。債権者に受任通知が届くと、滞納している債務の取り立てが止まります。

保証会社などから頻繁に取り立てを受けているときは、弁護士へ依頼することで、取り立てが止まり、ストレスが大幅に軽減されます。その結果、落ち着いて債務整理の準備が進められます。

4-3. 迅速な対応により、財産の差押えを防げる

代位弁済の通知を放置すると、支払督促や訴訟に発展し、最終的には財産が差し押さえられるおそれがあります。弁護士に依頼すれば、財産の差し押さえを防ぎつつ、債務整理により根本的な解決が可能になります。

5. 代位弁済に関連してよくある質問

Q. 代位弁済が行われた借金の時効はどうなる?

代位弁済が行われた時点で、借金の時効はリセットされます。時効により支払いを免れるには、代位弁済の日から新たに5年が経過するのを待たなければなりません。時効の完成を待つのは現実的でないため、弁護士に相談して債務整理を行いましょう。

Q. 代位弁済と弁済の違いは?

「弁済」とは、債務(お金を支払うなどの義務)を履行して、その債務を消滅させる行為全般を指します。たとえば、お金を借りた本人が借金を返済することも弁済です。

これに対し「代位弁済」とは、第三者がお金を借りた人に代わって借金を支払うことに加え、「弁済による代位(弁済者が債権者の権利を取得すること)」が発生するケースをいいます。典型例として、お金を借りた人が滞納した借金を保証会社が代わりに支払うことが代位弁済に当たります。

Q. 住宅ローンが代位弁済されることはある?家はどうなる?

住宅ローンの契約で保証会社がついている場合、住宅ローンの滞納が続くと、保証会社が代位弁済を行います。

また、代位弁済の有無に関係なく、住宅ローンの滞納が2カ月から3カ月以上続くと、家の土地や建物に設定された抵当権が実行され、不動産が競売にかけられます。家を守りたい場合は、住宅ローンを滞納せずに支払うか、個人再生の利用を検討しましょう。

Q. カードローンが代位弁済されることはある?

銀行が提供しているカードローンでは、保証会社による保証が行われるのが一般的です。カードローンの滞納が一定期間続くと、保証会社が代位弁済を行います。

Q. 家賃が代位弁済されることはある?

家を借りる際に締結する賃貸借契約では、保証会社による保証が義務付けられている場合があります。保証付きの家賃を滞納すると、保証会社が代位弁済を行います。一方、保証のない賃貸契約においては、家賃を滞納しても代位弁済は行われません。

Q. 代位弁済された借金も、債務整理できる?

代位弁済によって、債権者(お金を貸した側)が銀行などから保証会社に変更された後でも、債務整理は可能です。任意整理は保証会社との交渉、個人再生と自己破産は裁判所を通じて手続きを行います。

どの債務整理が適切かは、弁護士と相談しながら決めましょう。弁護士に正式に依頼すれば、債務整理の手続きもすべて代行してもらえます。

Q. 代位弁済が行われると、その後ローンは組めない?

代位弁済が行われた事実(事故情報)は、個人信用情報機関に登録されます(ブラックリスト入り)。代位弁済の事故情報の登録期間は5年間で、その間はローンやクレジットカードの審査に通らなくなります。

ブラックリスト入りを避けるには、期限に遅れることなく借金を返済することが大切です。支払いが難しい場合は、早めに弁護士へ相談しましょう。

6. まとめ 代位弁済は保証会社などが代わりに借金を返済すること

代位弁済とは、借金を滞納した場合に、保証会社などの第三者がお金を借りた人に代わって返済することをいいます。

代位弁済が行われると、お金を借りた人は保証会社に対して代位弁済額を一括で返済しなければなりません。しかし、実際には、保証会社に一括で支払うのは難しいケースが多いです。

代位弁済の通知を受けた場合は、債務整理を検討しましょう。状況に応じた適切な手続きを選べば、借金問題を根本的に解決することが可能です。

債務整理に関する相談は弁護士が対応しており、任意整理・個人再生・自己破産など、幅広い支援を受けられます。保証会社から代位弁済の通知を受けたら、速やかに弁護士へ相談しましょう。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す