目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産とは借金をゼロにする最終手段

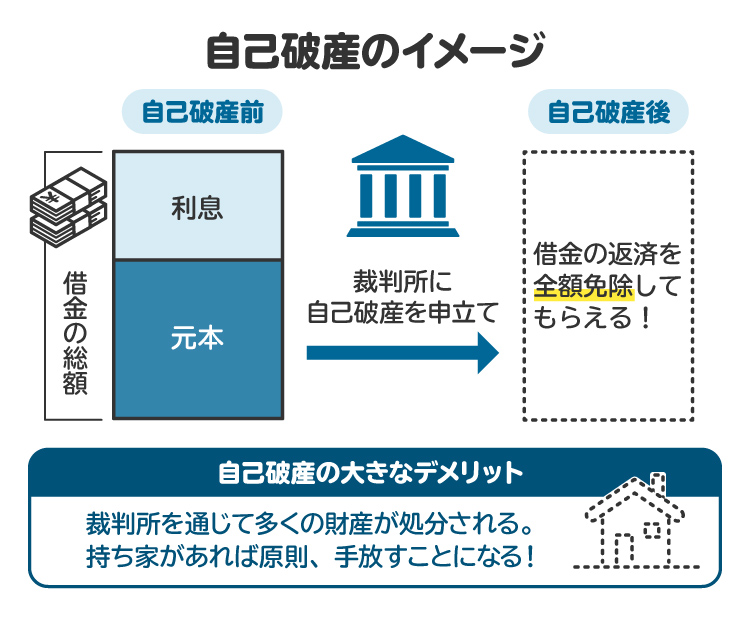

自己破産とは、お金を借りたり、クレジットカードを利用したりして、自分の収入だけでは返すことができないほどの借金を負ってしまったときに、裁判所に申し立てることで借金をゼロにしてもらう方法です。

自己破産を申し立てると、裁判所が「破産管財人」と呼ばれる人を選び、その破産管財人が、破産者の財産を管理し、お金に換えることができる財産を処分して、そのお金を銀行や消費者金融などの債権者全員に分配します。そして、それでも返しきれなかった借金は、裁判所から許可をされると「免責」といって法律上は支払い義務がなくなります。

1-1. 自己破産ができるのは「支払不能」である人

自己破産をするには、裁判所に「支払不能」であると認めてもらわなければなりません(破産法15条1項)。「支払不能」とは、法律上、「支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態」(破産法2条11項)を言います。

簡潔に言えば、現実的に見て、債務者(お金を借りた人)の収入や資産からして借金の返済が困難な状態にあり、かつこの状況が改善する見込みがないような場合です。たとえば、生活保護などで収入が少なく資産もないような場合、借金の金額が少なくても支払不能と言える場合もあります。

支払不能かどうかの判断は容易ではない場合もあるため、弁護士に相談するのが望ましいでしょう。

1-2. 自己破産によって免責される債務

消費者金融からの借入れ、カードローン、フリーローン、住宅ローンといった銀行からの借入れ、クレジットカードの利用による借入れ、奨学金、親族や友人からの借入れなど、ほとんどすべての債務の支払い義務が免除されます。

1-3. 自己破産によって免責されない債務(非免責債権)

税金のほか、悪意でした不法行為に基づく損害賠償請求権、故意や重過失で他人の生命身体を傷つけた場合の損害賠償請求権、自分の子どもに対する養育費、罰金などは自己破産によっても支払い義務は免除されません(破産法253条1項ただし書)。これらの債務は自己破産が認められても支払いをする必要があります。

1-4. 自己破産が認められないケース

破産法は、自己破産をしても例外的に免責を認めない事由を定めています(免責不許可事由)。免責不許可事由とは「借金をなくすことができない理由」であり、それらに該当すると、原則として借金の返済を免除してもらえません。免責不許可事由にあたる可能性のある行為の例は下記のとおりです。

債権者に害を与える目的で、自分の財産を隠したり、債権者に不利益に処分したり、あるいはその価値を減少させた

現金化するために、クレジットカードで買い物をして、その品物をすぐに安い値段で業者に売った

浪費やギャンブル、投資でたくさんのお金を使うことで借金を増やした

すでに借金を返せないような状態であるにもかかわらず、氏名や生年月日、借金の件数、有無を偽るなどしてそのような状態ではないかのように債権者を信用させ、お金を借りた

過去7年以内に免責を受けたことがある

ただし、免責不許可事由に該当しても、絶対に免責が認められないわけではありません。裁量免責といって、その他の事情を考慮し、裁判所の裁量で免責を認めてくれるケースが多いです。私も弁護士として免責不許可事由にあたる行為をした依頼者の自己破産をいくつも担当してきましたが、いずれも裁量免責が認められています。そのため、自己判断で自己破産を諦めるのではなく、弁護士に必ず事情を説明するようにしましょう。

2. 自己破産のメリット

自己破産のメリットは主に3つあります。最大のメリットは借金額がゼロになる点です。

2-1. 最大のメリットは借金が消えること

自己破産の最大のメリットは、法律上、借金の返済義務が免除されることです。借金の返済をしなくてよくなり、自分の収入はすべて自分の生活のために充てることができるようになるため、経済的な立て直しを図ることができます。

2-2. 督促や差し押さえを受けることがなくなる

借金を滞納している場合、消費者金融をはじめとする債権者からの日々の督促で精神的に疲弊している人が多いです。また、預貯金や給料を差し押さえられてしまい、生活が苦しくなる場合もあります。

自己破産によって借金の返済義務がなくなるため、お金を貸した側の債権者から督促や差し押えを受けることはなくなります。

2-3. 生活に必要な財産は手元に残せる

自己破産すると「身ぐるみをはがされる」といったイメージがあります。私が担当する依頼者のなかにも「家の物はすべて持っていかれてしまうのでしょうか?」と心配する声も聞かれますが、そのようなことはありません。

財産をすべて換価されては生活が成り立たないため、日常生活で使っているような家財道具や一定額の現金や預貯金は手元に残すことができます。このような財産を法律上「自由財産」と呼んでいます。

裁判所の運用によって多少異なることもありますが、破産者が個人の場合、手元に残せる財産の例は下記のとおりです。

99万円以下の現金(破産法34条3項1号)

差押禁止財産(破産法34条3項2号、生活に欠くことのできない家財道具など)

残高が20万円以下の預貯金

見込み額が20万円未満の保険契約解約返戻金

処分見込価格が20万円未満の自動車

居住中家屋の敷金債権

電話加入権

支払見込額の8分の1相当額が20万円未満である退職金債権

支払込見込額の8分の1相当額が20万円を超える退職金債権の8分の7

自宅や高級なブランド品などはもちろん残せませんが、生活に必要となる多くの財産は、自己破産しても手放す必要はありません。

3. 自己破産のデメリット

メリットがある反面、自己破産には、不動産などの財産が処分される、保証人に迷惑がかかる、信用情報に傷がつく(ブラックリスト入り)といったデメリットも存在します。

3-1. 不動産などの財産が処分される

破産手続きが始まった時点で破産者が持っていた財産は処分され、債権者への支払いに充てられます。その代表例が不動産で、持ち家は原則手放すことになります。また、処分見込みが20万円を超える自動車やブランドの時計なども同様に手放す必要があります。

そのため、自宅など、残したい財産がある人にとって大きなデメリットと言えるため、その場合は任意整理や個人再生などの自己破産以外の債務整理の方法を検討することになります。

一方で、少額の現金や預貯金、家財道具など生活に必要な財産は手元に残せるため、自宅などの高額な財産がない人にとっては、これはデメリットにはなりません。

3-2. 官報に名前が載る

自己破産をした場合、官報に名前が掲載されます。官報とは、法令のほか、国の広報、公告類などを掲載する国の機関紙のことで、誰でもインターネットで閲覧したり、販売店で購入したりして、内容を確認できます。

ただし、官報を見る人はほとんどいないので、過度に心配する必要はないかもしれません。

3-3. 一部の職業が制限される

自己破産の手続期間中、制限されている職業があります。ただし、ほとんどの職業は制限されず、私がこれまで担当したなかでも職業の制限が問題になった依頼者は稀です。

よく問題になるのは、生命保険募集人や警備員です。いずれも「破産手続開始の決定を受けて復権を得ない者」に制限をかけています(保険業法279条1項、警備業法14条・3条1号)。前者は登録取消処分などを受ける可能性があるにとどまりますが、後者は法律上当然に職務に従事することができなくなります。

ただし、破産者の資格制限は、破産者の免責決定が確定することによって消滅します(破産法255条1項1号)。これを「復権」と言います。自己破産をしたからといって一生資格制限が続くわけではなく、あくまでも破産手続中の制限ということです。

3-4. 保証人に迷惑がかかる

本人が自己破産した場合、銀行や消費者金融などの債権者は本人に支払ってもらえなかったお金を保証人に請求するため、保証人の生活に大きな影響を与えることになります。自己破産する際は、事前にその件を保証人にしっかり説明しておくことが大切です。

3-5. 信用情報に傷がつく(ブラックリスト入り)

自己破産をすると、信用情報機関にその旨の情報が登録されてしまいます。このように信用情報機関にネガティブな情報が登録されている状態が、俗に「ブラックリスト入り」と言われるものです。

信用情報は銀行などが融資をする際に参照されるものです。そのため、自己破産というネガティブな情報が登録されてしまうと、クレジットカードが使えなくなるなどの不利益が生じます。

3-6. 家族にバレる

同居している家族がいる場合、同居家族の収入資料などを裁判所に提出する必要があります。そのため、自己破産の手続きを同居家族に秘密にしながら進めることは基本的に難しいです。また、経済的な立て直しを図るには家計全体の見直しが必要になることが多いため、その意味でも同居家族と協力して手続きを進めることが望ましいです。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 自己破産に向いている人

自己破産に向いているのは以下のような人です。

借金などの債務が多すぎる人

無職の人、定職に就いていない人

処分されたら困る財産がほとんどない人

4-1. 借金などの債務が多すぎる人

借金の総額が大きければ大きいほど、任意整理や個人再生によって借金を減額するよりも自己破産によって借金をゼロにするメリットが大きく、自己破産が向いていると言えます。

4-2. 無職の人、定職に就いていない人

無職や定職に就いておらず収入がない、または収入が安定しない場合、3年から5年という長期間にわたって毎月返済しなければならない任意整理や個人再生といった方法は難しいと言えます。無職の人や定職に就いていない人は自己破産を選択せざるを得ないケースが多いです。

4-3. 処分されたら困る財産がほとんどない人

自己破産をすると、原則として、破産手続きが始まった時点で破産者が持っていたすべての財産が処分されるため、これが大きなデメリットと言えます。

しかし、そもそも処分されるような財産がない、または処分されたら困る財産がない場合は、デメリットよりも借金をゼロにできるというメリットが大きく、自己破産が向いています。

5. 自己破産の手続き(同時廃止事件の場合)の流れ

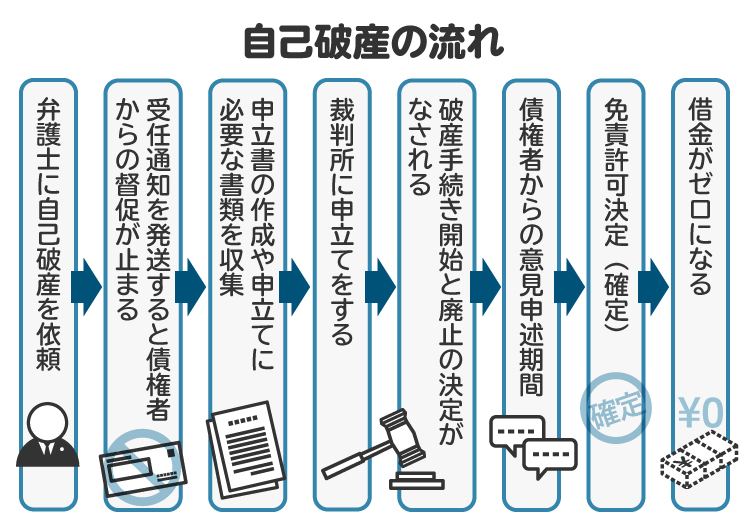

自己破産の手続きは以下のとおりです。督促を止めるには弁護士の受任通知が必要ですし、申立書の作成や申立てに必要な書類を収集する作業は個人ではなかなか難しいものです。自己破産に際しては弁護士のサポートを受けることをお勧めします。

【STEP1】弁護士に相談、依頼

【STEP2】弁護士が債権者に対して受任通知を送付、それ以降は本人に対する督促はストップ

「受任通知」とは、債務整理の依頼を受けたことを債権者に通知する書面で、その通知があった場合、債権者は債務者に対して督促ができなくなる効果があります(貸金業法21条1項9号)。

【STEP3】申立書の作成や申立てに必要な書類を収集する

申立書の作成は弁護士が行いますが、裁判所に提出する書類は本人に準備してもらうケースが多いです。たとえば、住民票や通帳の写し、給与明細、課税証明書、賃貸借契約書などです。

【STEP4】裁判所に申立てをする

【STEP5】破産手続き開始と廃止の決定がなされる

【STEP6】債権者からの意見申述期間

意見申述期間とは債権者に対し免責についての意見を求める期間を指します。私の経験上、金融機関やクレジットカード会社、消費者金融などから意見が出されることはほとんどありません。

【STEP7】免責許可決定(確定)

6. 自己破産の手続きの種類

上記の手続きの流れは同時廃止事件と呼ばれる類型の流れです。破産申立てをすると、裁判所が「同時廃止事件」と「管財事件」の大きく2つのコースに分類し、その判断によって手続きの流れが変わります。

6-1. 同時廃止事件

同時廃止事件は、裁判所が破産手続きの開始と同時に手続きを終了させる類型です。破産管財人は選任されません。

破産者の財産が少なく、お金に換えても破産管財人の報酬などの破産手続費用をまかなえない場合、同時廃止事件となるケースが多いです。

6-2. 管財事件

管財事件は、裁判所が破産管財人を選任し、その破産管財人が破産者の財産を管理し、お金に換えることができる財産を処分して、そのお金を債権者全員に分配する類型です。預金や保険解約返戻金が20万円以上ある場合は管財事件になり、それ以外にも免責不許可事由の存在が明らかである場合や個人事業主の場合、債務総額や債権者が多数の場合などは基本的に管財事件になります。

なお、管財事件のなかでも「少額管財事件」と「通常管財事件」という2つのコースがあります。少額管財事件とは、通常管財事件よりも簡略化されたかたちで行われる手続きで、費用も少なくて済みます。

7. 自己破産にかかる費用|弁護士費用は30万~80万円程度

自己破産にかかる費用は、大きく分けて弁護士費用が税別で30万から80万円程度、裁判所費用(東京地裁の場合)は下記のとおりで、合計2万円から22万円程度です。債務整理の相談者は経済的に余裕のない場合が多いことから、弁護士費用の分割払いに応じている事務所も多いです。

【同時廃止事件】

申立手数料 :1500円

予納郵券 :4950円

官報公告費:約1万2000円

【少額管財事件】

申立手数料:1500円

予納郵券 :4950円

官報公告費:約1万9000円

引継予納金:最低20万円

なお、少額管財事件の場合、裁判所によって破産管財人が選任されますが、その報酬は申立人が負担しなければなりません。引継予納金は破産管財人の報酬などに充てられます。

8. 自己破産について弁護士に相談するメリット

自己破産について弁護士に相談するメリットは主に3つあります。

8-1. 自己破産が適切な方法かアドバイスを受けられる

債務整理には、自己破産以外にも、任意整理や個人再生といった方法があります。それぞれメリットやデメリットが異なるため、弁護士に相談することで、自己破産という選択が自身の事情に合っているのか、合わない場合はどの方法が適切かアドバイスを受けることができます。

8-2. 弁護士が窓口になってくれる

弁護士が代理人になった場合、弁護士が対応の窓口になり、本人は貸金業者などの債権者や裁判所と直接やりとりをせずに済みます。特に債権者からの督促は精神的な負担になるため、督促されなくなるメリットは大きいでしょう。私も弁護士としてこれまで多くの自己破産の相談を受けていますが、債権者からの督促で精神的に疲弊している人はかなり多く、弁護士が窓口になることで安心するケースが多いです。

8-3. 自己破産の手続きを代行してくれる

いざ自己破産を進めたいと思っても、手続きには法的知識や手間、時間を要します。そのため、本人だけで対応するのは困難です。弁護士に依頼すれば、自己破産の手続きを代わりに進めてもらえます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 自己破産は司法書士にも相談できる?

自己破産は司法書士にも相談できます。ただし、司法書士は裁判所に提出する書類は作成できるものの、代理人としての対応はできません。

一方、弁護士は書類作成を含む代理人としての対応ができるため、全面的に任せたい場合は弁護士に依頼することをお勧めします。

専門家に支払う費用は司法書士の方が安い傾向にありますが、弁護士による申立てのほうが裁判所に納める費用が安くなる場合もあります。そのため、単に専門家に支払う費用だけではなく、裁判所に納める費用を含めトータルでかかる費用を把握したうえで依頼先を決めるようにしましょう。

10. 自己破産に関してよくある質問

Q. 自己破産は自分でできる?

自分でもできます。ただし、自己破産は裁判所に申し立てる必要があり、法的知識を要します。安心して手続きを進めるため、弁護士に依頼することをお勧めします。

Q. 自己破産をしたことは、戸籍や住民票に載る?

自己破産をしたことは戸籍や住民票に載りません。

Q. 自己破産をすると、選挙権がなくなる?

自己破産をしても、選挙権はなくなりません。

Q. 自己破産をしたことは、会社や知人にバレる?

自分から言わない限り、周囲に発覚することは少ないです。ただし、会社や知人から借入れをしている場合は裁判所に申告しなければならず、裁判所から通知が行くことになるため、その事実を知られてしまいます。なお、自己破産はあくまでも私生活上の問題であり、基本的に解雇されるおそれはありません。

Q. 自己破産の際、財産を隠すとどうなる?

財産を隠したり、壊したり、仮装譲渡(虚偽の売買契約)したりすると、詐欺破産罪で処罰されたり(破産法265条)、支払い義務の免除が不許可となったりします(同法252条1項1号)。絶対にしないようにしましょう。

Q. 自己破産をすると、給料は差し押さえられる?

自己破産をしても、給料は差し押さえられません。

Q. 自己破産をすると、携帯電話はどうなる?

基本的に携帯電話の利用に影響はありません。ただし、利用料金を滞納している場合や端末代金を分割払いにしている場合は解約になる場合もあります。

Q. 自己破産をすると、家を手放すことになる?

持ち家の場合、持ち家は処分されます。賃貸物件の場合、家賃滞納がなければ住み続けることが可能です。ただし、家賃滞納がある場合は契約を解除され、退去を求められる可能性があります。

Q. 親が自己破産をすると、子どもはどうなる?

持ち家などの財産が処分されることによって暮らしが悪化することはあるものの、子どもに直接的な影響はありません。

11. まとめ 自己破産を考えている場合は早めに弁護士に相談を

自己破産は、借金をゼロにできるため、経済的な立て直しを図るには非常に有効な手続きです。不動産などの財産が処分されるといったデメリットもありますが、「身ぐるみをはがされてしまう」などの誤解で自己破産を躊躇することは避けるべきです。

債務整理に詳しい弁護士であれば、自己破産に関する正しい知識や個別の事情に応じたメリットやデメリットを教えてくれます。借金で困ったら、早めに弁護士に相談し、正しい知識を得たうえで自己破産を含めた対応を決めるようにしましょう。

(記事は2025年4月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す