目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 少額管財とは?

「少額管財」とは、破産手続きの進め方の一つです。裁判所によって、財産の調査や処分を行う破産管財人(はさんかんざいにん)という役割の人が選任されますが、弁護士が事前財産調査などを行うことを踏まえて、破産管財人の職務が簡略化されるという特徴があります。

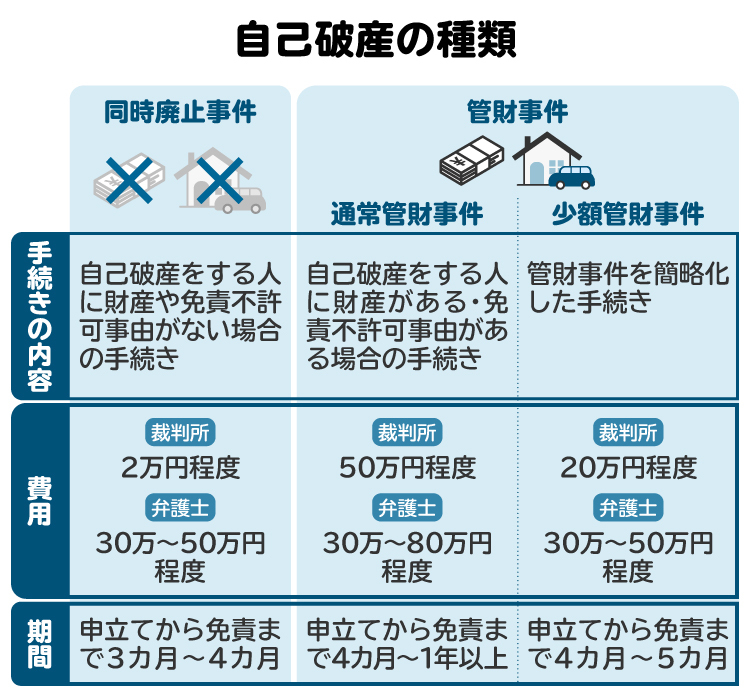

1-1. 同時廃止事件と管財事件の違い

自己破産の申立てを受理した裁判所は、「同時廃止事件」と「管財事件」のいずれかに事件を振り分けます。一般に同時廃止事件に振り分けられるのは、以下のような条件が揃っている場合です。

財産と借金の状況が明確である

債権者(お金を貸した側)の配当に回せる財産がほとんどない

不動産を所有していない(大幅なオーバーローンの場合を除く)

法人、法人の代表者または個人事業主でない

免責不許可事由(自己破産による免責が認められなくなる事情のこと)がないか、軽微である

自己破産では一定以上の財産がある場合、裁判所が破産管財人を選任し、財産を換価処分(換金)して返済を受けられない債権者に分けます。

しかし、自己破産を申し立てた人が換金できるような財産を持っていなかった場合は「同時廃止事件」が選択されます。財産調査が不要なため、裁判所が破産管財人を選任せず、「管財事件」の手続きと比べると費用や期間がかかりません。

上記の条件が一つでも欠けている場合は、管財事件に振り分けられる可能性が高いです。同時廃止事件と管財事件の最も大きな違いは、破産管財人が選任されるかどうかです。

管財事件では裁判所が破産管財人を選任し、自己破産をする人(破産者)の財産を換価処分して現金を確保し、債権者に対して配当します。

そのほか、同時廃止事件に比べると、管財事件には以下のような特徴があります。

破産者宛の郵便物が破産管財人へ配達される

裁判所に納付する費用が高くなる

弁護士費用が高くなることが多い

手続きに要する期間が長い など

実際には、自己破産をする人の多くは換価できるような財産をもっていないため、多くが同時廃止事件となります。

1-2. 通常管財事件と少額管財事件の違い

一定以上の財産がある場合は、管財事件に振り分けられます。さらに、管財事件には「通常管財事件」と「少額管財事件」の2通りがあります。両者の違いは以下のとおりです。

【通常管財事件】

破産管財人が破産者の状況を詳細に調査したうえで職務を行います。

【少額管財事件】

破産者が依頼した弁護士による事前の財産調査などが行われることを前提として、破産管財人の職務が簡略化されます。少額管財事件では、破産管財人の職務が本来よりも省略される分、申立てにかかる裁判費用が少なく抑えられ、かつ手続きの期間も短く済む傾向にあります。

どちらの手続きでも破産管財人は選任されます。違いは、破産者の財産調査などを破産管財人がすべて行うか、一部を弁護士が行うかという点です。

1-3. 破産事件の振り分けは、裁判所が決める

同時廃止事件と管財事件、さらに通常管財事件と少額管財事件のどちらに振り分けるかは、裁判所が判断します。破産者が依頼した弁護士は、申立書などに振り分けに関する意見を記載しますが、そのとおりに振り分けられるとは限りません。

2. 少額管財のメリット

少額管財には、通常管財に比べて以下のようなメリットがあります。

2-1. 予納金が低額であるため、費用の負担を抑えられる

自己破産の手続き費用には、破産管財人の報酬が含まれます。通常管財事件では、財産調査や換価処分はすべて破産管財人が行います。そのため、破産管財人の報酬となる引継予納金は50万円以上で、債務の総額によってはさらに高額となります。

これに対して、少額管財の引継予納金は20万円程度とされるのが一般的です。これは、破産者の代理人弁護士が申立て前に財産や債務などの調査を行うことを踏まえて、破産管財人の業務を簡略化しているためです。生活が苦しい状況が続いている人にとって、経済的な負担が抑えられることは少額管財の大きなメリットといえます。

2-2. 弁護士と破産管財人の間で大部分のやり取りが完結する

弁護士に依頼せず、破産者が自分で破産申立てを行った場合は、通常管財に振り分けられます。この場合、破産者が自ら破産管財人とやり取りをしなければなりません。

これに対して、弁護士が申立代理人となり申立てを行った場合は、少額管財に振り分けられるケースが多いです。この場合は、弁護士と破産管財人の間で大部分のやり取りが完結します。破産者本人の労力が大幅に省ける点も、少額管財のメリットの一つです。

2-3. 短期間でスムーズに免責が認められやすい

通常管財では、破産管財人が非常に多くの職務を行うため、免責が認められるまでにかなり長い期間を要します。最低でも半年程度はかかり、複雑な事案では1年以上を要するケースも珍しくありません。

これに対して少額管財では、破産管財人の職務が簡略化されているため、短期間で事件処理が完了する傾向にあります。スムーズに処理が進めば、破産申立てから4カ月から5カ月程度で免責が認められます。

3. 少額管財と通常管財の振り分け基準|どうすれば少額管財になる?

自己破産を申し立てる人の財産が多いなどの理由で同時廃止事件への振り分けが見込めない場合は、予納金の負担を抑えるなどの観点から、少額管財事件にすることが望ましいです。以下に挙げる条件が揃っていれば、少額管財事件として取り扱われると考えられます。

3-1. 少額管財を運用している地方裁判所に申し立てる

少額管財の運用は、すべての裁判所で行われているわけではありません。少額管財が運用されていない裁判所に申し立てる場合は、一律で通常管財事件として取り扱われ、予納金も50万円以上と高額になってしまいます。

一方、自己破産を申し立てる裁判所が少額管財を運用しているのであれば、少額管財事件となる可能性があります。申立先の裁判所で少額管財が運用されているかどうかについては、事前に弁護士へ確認しましょう。

3-2. 破産管財人において、煩雑な職務が発生しない

少額管財の運用は、破産管財人の職務を簡略化することを前提としています。そのため、破産管財人が煩雑な職務を行う必要がある場合は、少額管財ではなく通常管財に振り分けられることが多いです。

特に賃貸物件の明渡し、事業に関する契約の処理、裁判の対応などが生じる場合は、少額管財ではなく通常管財となる可能性が高いと考えられます。

少額管財に振り分けてもらうためには、破産管財人の職務ができる限りシンプルになるように、申立て前の段階で準備を進めることが大切です。

3-3. 債権者数が多すぎない

債権者数があまりにも多い場合は、破産管財人の職務が煩雑になるため、少額管財ではなく通常管財に振り分けられる可能性が高いです。裁判所によって運用が異なりますが、債権者数30人から50人(社)程度までが少額管財の目安です。

3-4. 財産や債務の状況が明確である

破産申立書類の中で、破産者の財産や債務の状況が明確に整理されていれば、破産管財人が行うべき調査を簡略化できるので、少額管財に振り分けられる可能性が高くなります。

これに対して、財産や債務の把握漏れが大幅に想定されるなど、破産申立書類の記載が不適切である場合は、通常管財に振り分けられる可能性が高いと思われます。

3-5. 弁護士が代理人として申立てを行う

少額管財によって破産管財人の職務を簡略化できるのは、破産者が依頼した弁護士が事前の財産調査や書類作成などを行っており、その内容が信頼できるという前提に基づいています。

したがって、少額管財に振り分けられるのは、弁護士が代理人として破産申立てを行った場合のみです。破産者本人が申立てを行った場合は、通常管財に振り分けられます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 少額管財事件の流れと期間

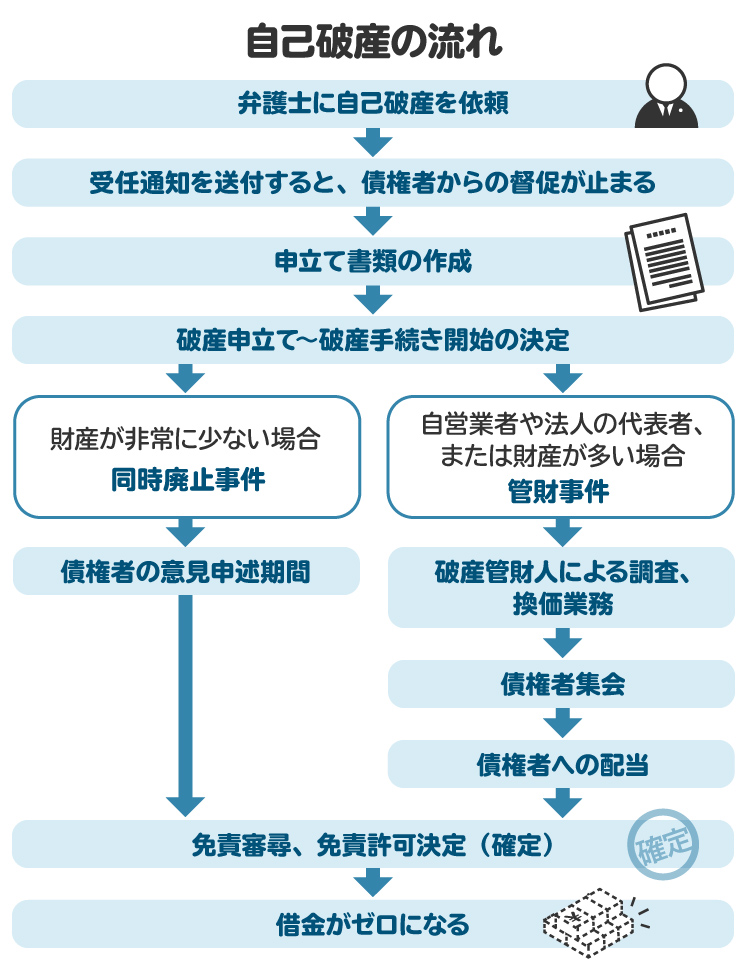

下記は、自己破産の手続きの大まかな流れを紹介した図なので、参考にしてください。

4-1. 弁護士に相談、依頼する

少額管財を希望する場合は、弁護士への依頼が必須です。債務整理を取り扱う弁護士に、早い段階で相談しましょう。自己破産すべきかどうかについてアドバイスを受けられるとともに、申立書類の作成や申立て後の対応を代行してもらえます。

4-2. 財産や債務、支払不能の原因などを調査する

自己破産の依頼を受けた弁護士は、申立書類を作成するための準備として、債務者の状況を詳しく調査します。具体的には、自己破産する人が所有する財産や借金の状況、支払不能に陥った原因などを質問されるので、偽ることなく回答しましょう。

4-3. 破産申立ての書類を準備する

自己破産の申立てには、以下の書類などが必要です。

破産申立書(+免責許可申立書)

債権者一覧表

資産目録

陳述書

家計全体の状況(家計簿)

財産や債務に関する疎明資料(預貯金通帳の写し、不動産登記事項証明書、保険証券、給与明細、債権者から届いた請求書、借金の契約書など)

住民票の写し

委任状(弁護士に依頼する場合)

書類に不備があると、追加の書類を求められることもあります。弁護士と協力しながら、必要な書類を適切に準備するとよいでしょう。

4-4. 裁判所に破産手続開始を申し立てる

自己破産は、営業者(個人事業主)であるときは主たる営業所の所在地、営業者でないときまたは営業所がない場合は住所地などを管轄する地方裁判所に対して申し立てます。

破産申立てに当たっては、申立書に1500円分の収入印紙を貼付するほか、郵便切手(数千円分程度)と官報公告費用(1万数千円程度)を裁判所に納付しなければなりません。引継予納金(少額管財事件では20万円程度)は、後日破産管財人へ直接引き継ぎます。

4-5. 裁判官から質問を受ける

自己破産の手続きの開始を行うかどうかや、破産事件の振り分けを決める際の参考とするため、裁判官が申立人に対して質問を行います。これを、債務者審尋(さいむしゃしんじん)といいます。債務者審尋では、財産や借金の状況などについて質問を受けることになります。

債務者審尋の実施方法は、裁判所によってまちまちです。例えば、東京地裁では電話による即日面接が行われています。弁護士がついていれば、申立人本人の対応は不要です。どのような方法で債務者審尋が行われているかについては、相談先の弁護士に確認しましょう。

4-6. 破産手続開始の決定がなされ、破産管財人が選任される

申立人が支払不能の状態にあるなどの条件を満たしていると判断した場合、裁判所は破産手続開始の決定を行い、破産管財人が選任されます。少額管財の場合は、主に依頼した弁護士が破産管財人とのやり取りを行います。

なお、実際に裁判所によって選任される前に、破産管財人との面談の機会が設けられることもあります。その際には、原則として破産者本人も同席する必要があります。

引継予納金(少額管財事件では20万円程度)は、破産管財人に対して直接引き継ぎます。事件ごとに開設する破産管財人口座の開設が完了した後、その口座へ振り込むのが一般的です。

4-7. 破産管財人が債権調査や財産の換価処分を行う

破産管財人は、債権者一覧表に記載された債権者に対し、破産者に対する債権の届出を求めます。また、破産者が所有する財産を換価処分して、債権者に配当する現金を確保します。

なお、破産者が所有する財産がすべて処分されるわけではなく、99万円以下の現金や生活に必要不可欠な財産などは処分されません。また、破産手続開始の決定後に得た財産は、すべて処分の対象外です。

4-8. 債権者集会が開かれる

破産手続開始の決定から約3カ月後を目安に、債権者集会が開かれます。債権者集会では、財産の換価処分の進捗状況や、配当の見込みなどを破産管財人が報告します。破産者本人も、特段の事情がない限りは出席しなければなりません。

少額管財の場合、債権者集会は1回で終わることもよくあります。ただし、破産管財人が処理すべき職務が残っている場合は、手続き続行となって2回目以降の債権者集会が開かれます。

4-9. 債権者への配当が行われ、破産手続きが終結する

破産管財人によって財産の換価処分が完了したら、得られた現金をもって債権者への配当が行われます。配当が行われた後、原則として債権者集会で裁判所が破産手続終結の決定を行います。

なお、債権者への配当に回せる財産がない場合は、無配当のまま破産手続きが廃止されます(=異時廃止)。

4-10. 免責審尋が行われる

破産手続が終結または廃止となった債権者集会に引き続いて、免責審尋が行われます。免責審尋では、破産免責を認めてよいかどうかを裁判所が判断するため、破産者に対して質問を行います。

特に浪費や賭博で借金を作った場合などには、立ち直りに向けた心構えや行動などを聞かれることがあるので、答えられるように準備しておきましょう。

4-11. 裁判所が免責許可決定を行い、その後確定する

免責不許可事由(めんせきふきょかじゆう)が認められない場合には、裁判所は免責許可決定を行います。免責不許可事由とは、原則として自己破産による免責が認められなくなる事情のことです。例えば、ギャンブルや浪費による借金や、自己破産の業務を妨害する行為などが該当します。

免責不許可事由がある場合でも、裁判所の裁量によって免責許可決定を行うことがあります。主な免責不許可事由は以下のとおりです。

債権者を害する目的で、財産を勝手に処分した

破産手続きの開始を遅延させる目的で、著しく不利な条件でお金を借りた

特定の債権者を優遇し、または特定の債権者に不利益を与える目的で、まだ支払う必要のない借金を支払った

浪費や賭博などによって多額の財産を失い、または多額の借金を負った

業務や財産に関する帳簿や書類などを隠滅、偽造または変造した

虚偽の債権者名簿を提出した

裁判所の調査に対する説明を拒み、または虚偽の説明をした

不正の手段によって破産管財人などの職務を妨害した

申立て前7年間に、破産免責を受けたことがある など

免責許可決定に不服がある債権者は、その公告がなされた日の翌日から起算して2週間以内に即時抗告(不服申立て)をすることができます。即時抗告がなされなかった場合、またはすべての即時抗告が棄却された場合には破産免責が確定し、税金などの例外を除き借金全額が免責されます。

5. 自己破産について弁護士に相談するメリット

自己破産を検討している場合は、できる限り早めの段階で弁護士に相談することをおすすめします。特に少額管財を希望する場合は、弁護士を代理人として申立てを行うことが必須です。弁護士に依頼することで、申立書類の作成や申立て後の対応を全面的に代行してもらえます。

なお、自己破産の申立書類の作成は、司法書士に依頼することも可能です。ただし、司法書士は破産申立ての代理人になることはできず、申立て後の対応は破産者本人が行わなければなりません。管財事件となる場合には、少額管財ではなく通常管財に振り分けられる点にも注意が必要です。

6. 少額管財に関して、よくある質問

Q. 借金がいくらまでなら少額管財になる?

借金が非常に多額である場合は少額管財の対象外になる可能性がありますが、ボーダーラインがいくらであるかは一概に言えません。個別の事情によるので、まずは弁護士に状況を説明し、アドバイスをもらうことをおすすめします。

Q. 自分で自己破産を申し立てる場合、少額管財になる?

破産者本人が自己破産を申し立てる場合は、少額管財ではなく通常管財となります。少額管財を希望する場合は、弁護士への依頼が必須です。

Q. 弁護士費用をかけてでも、自己破産は弁護士に依頼すべき?

自己破産の申立書類を準備するのはかなり大変です。免責を認めてもらうには慎重な調査と対応が必要になるので、弁護士に依頼することをおすすめします。

特に管財事件となることが見込まれる場合(例:一定以上の財産がある場合など)は、少額管財によって予納金額を抑えられることが多いので、弁護士費用がかかってもトータルの負担はそれほど増えません。

7. まとめ 少額管財事件だと手続きが簡略化され、費用負担も軽く済む

少額管財事件では、破産管財人が選任されるものの、その職務が簡略化されているのが特徴的です。破産者にとっては、予納金額を少なく抑えられる点や、手続きがスムーズに完了しやすい点などがメリットと言えます。

少額管財を希望する場合は、弁護士を代理人として申立てを行う必要があります。「債務整理のとびら」を活用すれば、債務整理を豊富に取り扱う地元の弁護士をスムーズに探せるので、ぜひご利用ください。

(記事は2025年5月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す