目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

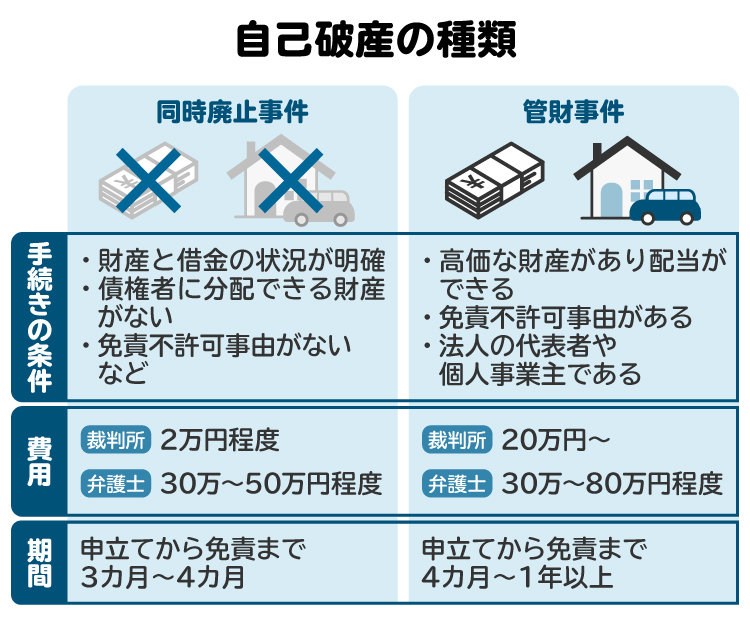

1. 自己破産における「同時廃止」とは?

自己破産における「同時廃止」とは、破産手続きが開始されるのと同時に廃止される(終了する)ことをいいます。

破産手続きでは、生活に必要な最低限の財産を除き、高価な財産は破産管財人が換価処分(換金)を行い、銀行や消費者金融などの債権者(お金を回収する権利がある人)に分配されます。

「同時廃止」は、高価な財産がなく、財産調査の必要もないと判断された場合などに選択される手続きです。財産の換価処分や債権者への配当などが行われないため、申立てと同時に手続きが終了します。

もう一つの手続きである「管財事件」と比べると、同時廃止事件は手続きがシンプルで、期間も短く、費用も安いのが特徴です。

同時廃止事件と管財事件のどちらに振り分けるかは、裁判所が判断します。債務者(お金を借りた人)の弁護士は、申立書類に振り分けの意見を記載しますが、そのとおりに振り分けられるとは限らない点に注意が必要です。同時廃止事件と管財事件の振り分け基準については、後述します。

2. 同時廃止事件と管財事件の違い

自己破産の同時廃止事件と管財事件では、主に以下に挙げるような違いがあります。

同時廃止 | 管財事件 | |

|---|---|---|

破産管財人の選任の有無 | × | 〇 |

郵便物の転送の有無 | × | 〇 |

裁判所に納付する費用 | 2万円程度 | 20万円~ |

弁護士費用 | 比較的安価 | 高くなる傾向がある |

手続きに要する期間 | 3カ月~4カ月 | 4カ月~1年以上 |

2-1. 破産管財人の選任の有無

同時廃止事件と管財事件の最大の違いは、破産管財人(はさんかんざいにん)が選任されるかどうかです。

破産管財人は、自己破産を申し立てた人(破産者)の財産を換金して現金を確保し、債権者に配当する職務を行います。また、免責不許可事由(原則として自己破産による免責が認められなくなる事情のこと)があるかどうかの調査も行います。

管財事件では破産管財人が選任されますが、同時廃止事件では破産管財人が選任されません。そのため、同時廃止事件では、財産の換価処分や免責不許可事由の調査などは行われません。

2-2. 郵便物の転送の有無

管財事件では、破産者宛の郵便物は破産管財人に転送されます。破産管財人は郵便物を確認し、財産や借金の把握漏れがないかを確認します。

破産管財人が確認した郵便物は、一定期間ごとに破産者へまとめて渡されることが多いです。破産管財人の職務が完了する見通しが立った段階で、郵便物の転送は終了します。

一方、同時廃止事件では破産管財人が選任されないため、破産者宛の郵便物の転送も行われません。

2-3. 裁判所に納付する費用

同時廃止事件と管財事件では、裁判所に納付する費用の額が大きく異なります。

同時廃止事件 | 管財事件 | |

|---|---|---|

申立手数料 | 1500円 | 1500円 |

官報公告費用 | 1万1859円 | 1万5499円 |

郵便切手 | 数千円分程度 | 数千円分程度 |

破産管財人への引継予納金 | 不要 | 20万円~ |

管財事件では、破産管財人に対する「引継予納金」が必要です。引継予納金は、主に破産管財人の報酬に充てられるもので、最低でも20万円程度、業務が複雑になる場合はさらに高額になります。

一方、同時廃止事件では破産管財人が選任されないため、引継予納金の納付は不要です。裁判所に納付する費用も、総額で2万円程度に収まります。

2-4. 弁護士費用

自己破産を弁護士に依頼する際の費用は、業務の内容や複雑さに応じて定められるのが一般的です。

管財事件では、財産や債務の事前調査、免責不許可事由への対応などに手間と時間がかかるため、弁護士費用も高くなる傾向があります。

一方、同時廃止が見込まれる場合は、財産や借金の規模が小さく、借金を負った事情も明確であることが多いため、弁護士の業務も比較的簡単になり、費用が安くなる傾向があります。

同時廃止事件なら30万円から50万円程度、管財事件なら30万円から80万円程度が相場となります。ただし、具体的な弁護士費用は弁護士ごとに異なるため、正式に依頼する前に必ず見積もりをもらいましょう。

2-5. 手続きに要する期間

管財事件では、破産管財人が財産の処分や免責不許可事由の調査などを行うため、手続きに時間がかかります。破産申立てから免責許可が確定するまで、スムーズなケースでも4カ月から5カ月、複雑な場合は1年以上かかることもあります。

これに対し、同時廃止事件では破産管財人の職務が発生しないため、手続きが比較的短期間で終わります。破産申立てから免責許可が確定するまで、3カ月から4カ月程度で手続きが完了します。

3. 同時廃止事件のメリット

同時廃止事件のメリットとしては、費用が安い点、破産管財人とのやり取りが必要ない点、短期間で手続きが終わる点などが挙げられます。

3-1. 費用が安い

管財事件では破産申立てだけで20万円以上の費用がかかるのに対し、同時廃止事件では2万円程度の負担で済みます。また、弁護士費用も同時廃止事件のほうが安くなる傾向があります。借金の返済に困っている状況で、自己破産の申立て費用もできるだけ抑えたい人には、大きなメリットです。

3-2. 破産管財人とのやり取りが必要ない

管財事件では、破産管財人から財産や借金に関する質問や確認が行われます。基本的には弁護士が対応しますが、破産者本人の対応が求められることもあり、煩わしさを感じることもあるでしょう。

一方、同時廃止事件では破産管財人が選任されないため、破産管財人とのやり取りは発生しません。破産者としては、より少ない手間で免責を得られる点がメリットです。

3-3. 短期間で手続きが終わる

管財事件の手続きは、短くても4カ月から5カ月程度、長ければ1年以上かかることがあります。これに対し、同時廃止事件では3カ月から4カ月程度で手続きが完了します。気がかりな借金問題を早期に解決できる点も、破産者にとってメリットといえます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 破産手続きが同時廃止となる条件

裁判所は財産や借金の状況、免責不許可事由の有無などを考慮して、同時廃止事件か管財事件に振り分けます。以下の条件がそろっている場合には、同時廃止事件として扱われる可能性が高くなります。

4-1. 財産と債務の状況が明確である

財産や借金の状況が明確で、破産管財人による調査は不要と判断される場合、同時廃止事件として扱われる可能性があります。同時廃止事件を希望する場合は、弁護士と協力してしっかりと財産や借金の調査を行い、提出が必要となる財産の一覧表(財産目録)や債権者一覧表を正確に作成しましょう。

4-2. 債権者配当に回せる財産がほとんどない

破産者が高価な財産を持っていない場合、換価処分を行っても、銀行や消費者金融などの債権者への配当ができないため、同時廃止事件に振り分けられる可能性が高くなります。

例えば、東京地方裁判所では、同時廃止事件と管財事件の振り分けについて、以下のような基準を設けています。

・33万円以上の現金があるか

・20万円以上の換価対象資産があるか(預貯金、保険の解約金、未払いの報酬や賃金など)

上記いずれも満たしていない場合には、同時廃止事件として扱われることが見込まれます。

4-3. 不動産を所有していない(大幅なオーバーローンの場合を除く)

破産者が不動産を所有している場合は、不動産の価格の評価や換金が必要となるため、原則として管財事件に振り分けられます。

ただし、不動産に住宅ローンなどの担保権が設定されていて、担保権者が有する債権額よりも、不動産の時価が大幅に低い状態(オーバーローン)のときは、同時廃止事件に振り分けられる可能性があります。担保権者が優先的に債権を回収した後、他の債権者への配当に回せる金額が残らないと見込まれるためです。

ただし、オーバーローンの不動産以外に換価処分できる財産がある場合は、管財事件に振り分けられる可能性が高いと考えられます。

4-4. 法人、法人の代表者または個人事業主でない

破産者が法人、法人の代表者、または個人事業主である場合、破産管財人が事業内容の調査を行うため、原則として管財事件に振り分けられます。一方、これらに該当しない給与所得者などの個人の場合は、財産状況などによっては同時廃止事件に振り分けられる可能性があります。

4-5. 免責不許可事由がないか、軽微である

免責不許可事由とは、破産法で定められた免責を認められない事情のことです。主な免責不許可事由は以下のとおりです。

・債権者を害する目的で、財産を勝手に処分した

・破産手続きの開始を遅延させる目的で、著しく不利な条件でお金を借りた

・特定の債権者を優遇し、または特定の債権者に不利益を与える目的で、まだ支払う必要のない債務を支払った

・浪費や賭博などにより多額の財産を失った、または多額の借金を負った

・業務や財産に関する帳簿や書類などを隠滅、偽造、変造した

・虚偽の債権者名簿を提出した

・裁判所の調査に対する説明を拒んだ、または虚偽の説明をした

・不正の手段によって破産管財人などの職務を妨害した

・申立て前7年間に、破産免責を受けたことがある

免責不許可事由があると疑われる場合は、破産管財人による調査が必要となるため、原則として管財事件に振り分けられます。一方、免責不許可事由がないことが明らかで、破産管財人による調査が不要と判断される場合には、同時廃止事件として扱われる可能性があります。

なお、ギャンブルや浪費による借金も免責不許可事由となるため、このような理由で自己破産をする際は、管財事件として扱われる可能性が高いです。

ただし、免責不許可事由があったとしても、内容が軽微であり、裁判所の裁量によって免責が認められる見込みがある場合には、同時廃止事件として処理されることもあります。

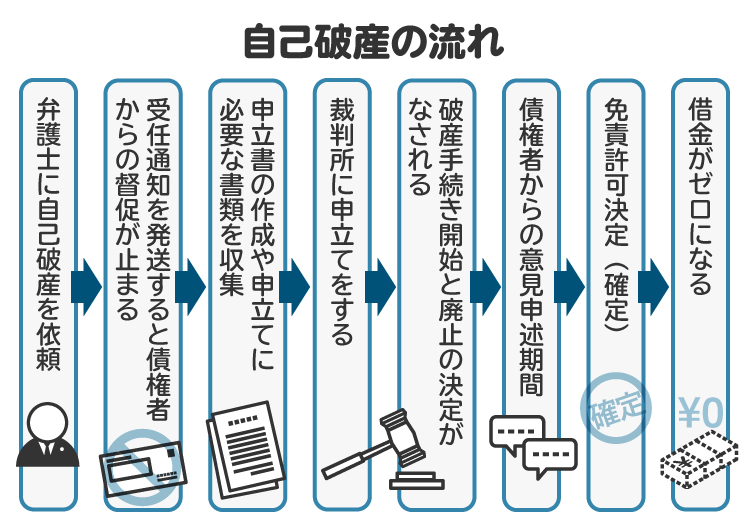

5. 同時廃止事件の手続きの流れ

同時廃止事件の手続きは、おおむね以下の流れで進行します。

5-1. 弁護士に相談、依頼する

自己破産の申立ては、弁護士に依頼して行うのが一般的です。特に同時廃止の場合は、財産と借金の状況を明確にする必要があるため、弁護士によるサポートが重要です。借金の返済が難しくなったら、早い段階で弁護士に相談しましょう。

なお、依頼を受けた弁護士は、債権者に受任通知を送ります。受任通知の効力によって、債権者からの督促が止まり、手続き中は返済する必要がなくなります。

5-2. 財産や債務、支払不能の原因などを調査する

自己破産の依頼を受けた弁護士は、まず債務者(お金を借りた人)の財産や借金の状況、支払不能に陥った原因などを調査します。弁護士からの質問には事実を包み隠さず回答することが大切です。

5-3. 破産申立ての書類を準備する

自己破産の申立てを行う前に、以下の必要書類を揃えます。

破産申立書

免責許可申立書

債権者一覧表

資産目録

陳述書

家計全体の状況(家計簿)

財産や債務に関する疎明資料(預貯金通帳の写し、不動産登記事項証明書、保険証券、給与明細、債権者から届いた請求書、借金の契約書など)

住民票の写し

委任状(弁護士に依頼する場合)

破産申立書や債権者一覧表、資産目録などは弁護士が作成しますが、一部の書類は自分で準備する必要があります。弁護士と協力しながら、必要書類を揃えましょう。

5-4. 裁判所に破産手続開始を申し立てる

申立書類が揃ったら、裁判所に書類を提出して自己破産の申立てを行います。個人の自己破産の申立先は、破産者の住所地を管轄する地方裁判所です。申立ての際は、申立書に1500円分の収入印紙を貼付し、あわせて郵便切手と官報公告費を裁判所に納付する必要があります。

5-5. 裁判官から質問を受ける

裁判所が破産手続開始の決定を行うかどうかを判断するため、裁判所は申立人との面談を行います(「債務者審尋」などと呼ばれます)。債務者審尋では、財産や借金の状況などについて、裁判官から質問を受けます。

債務者審尋の実施方法や時期は裁判所によって運用が異なります。例えば、東京地方裁判所では、電話による「即日面接」が行われており、原則として弁護士のみが対応します。

申立先の裁判所における債務者審尋の方法や、申立人本人が対応するかどうかなどについては、弁護士に確認しておくとよいでしょう。

5-6. 破産手続開始・廃止の決定がなされる

申立書類や債務者審尋の内容を踏まえ、裁判所が破産手続開始の決定を行います。同時廃止事件の場合は、この決定と同時に破産手続廃止の決定もなされ、破産手続きが終了します。

5-7. 免責審尋が行われる

破産手続開始および廃止の決定から約2カ月後を目安に、裁判所で免責審尋が行われます。

免責審尋は、破産者に対して裁判所が質問を行い、破産免責を認めてよいかどうかを判断するための手続きです。特に浪費やギャンブルなどの免責不許可事由がある場合には、今後の生活に対する姿勢や同じ過ちを犯さないための具体的な方法について質問されるため、答えられるよう準備しておきましょう。

5-8. 裁判所が免責許可決定を行い、その後確定する

免責不許可事由がない場合、裁判所が免責許可を決定します。仮に免責不許可がある場合でも、裁判所の裁量によって免責許可の決定がなされることがあります。

免責許可決定に不服があるお金を貸した人は、その公告がなされた日の翌日から2週間以内であれば、即時抗告(不服申立て)ができます。即時抗告がなされなかった場合、またはすべての即時抗告が棄却された場合には、破産免責が確定し、税金など一部の例外を除いてすべての借金が免責されます。

6. 自己破産については、弁護士や司法書士に相談を

自己破産を申し立てる際には、財産や借金の状況を正確に記載した書類を裁判所に提出する必要があります。これらの書類作成には多くの時間と労力がかかり、慎重な判断も求められるため、弁護士のサポートを受けることが望ましいです。

特に同時廃止事件を希望する場合には、管財事件との振り分けを考慮して、申立書類を作成する必要があるため、弁護士のサポートが不可欠です。自己破産を検討している人は、早い段階で弁護士に相談しましょう。

なお、書類作成については、司法書士に依頼することも可能です。ただし、司法書士は破産申立ての代理人にはなれないため、裁判所とのやり取りは破産者本人が行わなければなりません。手続き全体を任せて安心したい場合は、弁護士への依頼を検討するとよいでしょう。

7. 自己破産と同時廃止に関するよくある質問

Q. 自己破産が同時廃止となる確率は?

日本弁護士連合会の「2020年破産事件及び個人再生事件記録調査」によると、破産事件全体に占める同時廃止事件の割合は約68.55%でした。近年は、管財事件に振り分けられる件数が増加傾向にあります。

Q. 同時廃止の場合、裁判所に行かなくてもいい?

破産手続開始の決定前に行われる債務者審尋では、破産者本人の出席を求められることがありますが、弁護士だけが対応すればよいケースもあります。また、破産手続きの決定(廃止)後に行われる免責審尋には、破産者本人が出席しなければなりません。

Q. 同時廃止の場合、反省文の提出は必要?

原則として反省文の提出は不要です。ただし、浪費やギャンブルなどの免責不許可事由がある場合は、弁護士と相談して反省文を提出することがあります。

Q. FXで借金をしたなど、免責不許可事由がある場合はどうすべき?

免責不許可事由がある場合でも、裁判所の裁量で免責が認められることがあります。免責審尋では、裁判所から経済的に立ち直るための姿勢や行動などについて質問されるため、適切に回答できるよう準備しておきましょう。必要に応じて、弁護士と相談のうえ反省文を提出することも考えられます。

Q. 同時廃止のデメリットは?

破産者にとって、同時廃止のデメリットは特にありません。

Q. 同時廃止にならなかったらどうなる?

裁判所が同時廃止が適切でないと判断した場合は、管財事件に振り分けられます。管財事件では、破産管財人が財産の処分やお金を貸した人への配当などを行います。同時廃止事件に比べて手続きが複雑となり、費用も高額になる点に注意が必要です。

8. まとめ 自己破産で同時廃止事件になるには弁護士への依頼を検討しよう

自己破産における「同時廃止」とは、破産手続きが開始と同時に廃止される(終了する)手続きです。財産や借金の状況が明確であり、多額の財産を持っておらず、事業を営んでいないなどの条件が揃っている場合には、同時廃止事件として処理される可能性が高くなります。同時廃止には費用を抑えられる、短期間で手続きが完了するなどのメリットがあります。

同時廃止事件に振り分けられるためには、弁護士と協力して申立書類を適切に作成しましょう。借金の返済に困っていて、自己破産を検討している場合は、弁護士への依頼を検討するとよいでしょう。

(記事は2025年5月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す