目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産手続きの費用相場は全部でいくら?

個人の自己破産手続きには「同時廃止事件」「簡易管財事件」「一般管財事件」の3種類があります。

自己破産手続きの準備を自分自身で進めることは難しいと言わざるを得ません。申立書の作成や申立てに必要な書類を収集する作業には専門的な知識や経験が必要なため、自己破産手続きは弁護士に依頼するのが一般的です。また、多くの裁判所では、破産申立ての準備を弁護士が行い、調査が十分に行われていることを簡易管財として進める条件としています。

それぞれの手続きの費用相場は以下のとおりです。

裁判所費用 | 弁護士費用 | |

|---|---|---|

同時廃止事件 | 2万円弱 | 30万円〜50万円程度 |

簡易管財事件 | 20万円〜30万円程度 | 30万円〜50万円程度 |

一般管財事件 | 50万円前後 | 30万円〜80万円程度 |

1-1. 同時廃止事件

同時廃止事件は、裁判所が、破産手続き開始の決定をすると同時に、手続きを廃止(終わらせる)ものであり、手間や時間が少なく手続きを終えることができます。破産する人にめぼしい財産がなく、免責(支払い義務の免除)について問題がないようなケースです。この場合、裁判所に納める費用は2万円弱、弁護士費用は30万円から50万円程度です。

1-2. 簡易管財事件

簡易管財事件は、破産開始決定と同時に管財人(裁判所が財産などの状況を調査するために選任する弁護士などの専門職)が選任され、財産の有無や借金をゼロにさせてよいかについて調査を行います。この場合、裁判所に納める費用が20万円から30万円程度、弁護士費用が30万円から50万円程度かかります。

1-3. 一般管財事件

一般管財事件は、簡易管財事件と同じく管財人が選任されますが、借金や財産の規模、社会的影響がさらに大きいのが一般的です。裁判所に納める費用が50万円前後、弁護士費用が30万円から80万円程度であり、併せて100万円以上が必要となるケースも珍しくありません。

2. 自己破産の費用一覧(内訳)

同時廃止事件、簡易管財事件、一般管財事件のそれぞれの観点から、破産手続きにかかる費用について具体的に説明します。

2-1. 裁判所費用

裁判所に納める裁判所費用は同時廃止事件であれば2万円弱で済む一方、簡易管財事件では20万円から30万円程度、一般管財事件では50万円前後を用意する必要があります。

【申立手数料】

申立てにかかる申立手数料は1500円です。

【予納郵券代】

裁判所が郵便物を送るための切手をあらかじめ納めなければなりません。切手代(110円)×(銀行や消費者金融などの債権者の数+α)の金額を納めるのが一般的です。具体的な金額は同時廃止事件か管財事件かの違いや、各地の裁判所の運用によって変わってきます。

【官報公告費用】

自己破産手続きを行うと、氏名と住所が官報(国の広報)に記載されます。そのための費用として、裁判所に1万円から2万円の金額を納める必要があります。

【予納金】

予納金とは、管財人が活動を行うための費用のことで、あらかじめ裁判所に支払います。管財人とは、破産者の財産の有無を調査し、場合によってはそれを現金化し、債権者(お金を貸した側)に対する平等な弁済を行う弁護士などの専門家です。また、破産者の借金をゼロにすることがふさわしいかどうかの調査も行います。

そのため、管財人が選任されない同時廃止事件では予納金は必要ありません。

簡易管財事件では、管財人の業務が比較的簡素であることもあり、予納金は20万円から30万円です。金額は裁判所によって異なります。

一般管財事件では、管財人の調査の負担も大きいため、50万円から80万円程度の予納金が発生します。この金額は裁判所や破産する人の規模や社会的影響などによって差があり、借金の規模によってはより多額の予納金を求められるケースもあります。

2-2. 弁護士費用

依頼する弁護士に支払う費用としては、以下のようなものがあります(金額はいずれも税別)。

【相談料】

通常30分5000円程度の相談料がかかります。ただし、初回の相談料は無料としている弁護士事務所も多く、その点は事前によく確認するとよいでしょう。

【弁護士報酬】

弁護士報酬は着手金と報酬金というかたちで事件依頼時と終了時に発生するのが一般的です。

ただし、自己破産の場合、着手金、報酬金というかたちではもらわず、弁護士報酬というかたちでまとめて報酬を支払うことも少なくありません。私が破産事件を受任する際も、着手金と報酬金と分けるのではなく、弁護士報酬としてまとめてお預かりしています。

弁護士報酬の総額は、事務所や事案の難易度によっても異なりますが、個人の自己破産の場合、30万円から50万円程度であることが多いと思われます。

【実費】

そのほか、裁判所に破産申立てを行う準備を進めるうえで必要になる郵送代や謄写代などの実費が発生することがあります。

3. 自己破産の費用はいつ払う? 手続きの流れと支払いのタイミング

自己破産の準備を進めるなかで、いつ、どの費用を準備すればよいのか説明します。

3-1. 弁護士に相談と依頼をするとき

弁護士に相談と依頼をした際は、相談料と着手金を支払います。場合によっては、預り金として、実費に使用するための数万円程度の金銭を預けるケースもあります。金額は各弁護士によって異なるため、よく確認をすることが大切です。

3-2. 破産手続開始の申立てをするとき

破産手続申立ての準備が整い、裁判所に申立書を提出する段階では、申立手数料、予納郵券代、官報公告費用を支払います。依頼した弁護士に支払い、その弁護士が裁判所に代わりに支払うかたちが通常です。また、預り金から弁護士が支払うケースもあります。

3-3. 破産管財人の選任後

簡易管財事件や一般管財事件として扱われる場合、予納金を管財人に支払います。管財人は、裁判所から選任されると、その事件用の銀行口座(管財人口座)を開設するので、そこに振り込んで支払いをします。依頼した弁護士に予納金分のお金を預けていた場合、その弁護士が振り込みをする場合もあります。

3-4. 破産手続きの終了後

破産手続きが終結し、借金がゼロになる免責の決定が出ることで、破産事件の依頼も終了します。それに伴い、依頼した弁護士に報酬金を支払います。支払いの時期や方法については、弁護士とよく相談することをお勧めします。

4. 自己破産の費用が払えないとどうなる?

自己破産の費用が支払えない場合、破産手続きが進まず不利益を受けるおそれがあります。

官報公告費用や予納金など裁判所に対し支払う費用が支払えない場合、裁判所は破産手続きを開始しません。破産手続きが始まらなければ、借金をゼロにしてもらうことはできません。

また、弁護士費用を支払えない場合は、その弁護士との信頼関係にもよりますが、辞任される可能性があります。弁護士が辞任すると、自己破産手続きの準備を任せることはできなくなり、それまで止まっていた銀行や消費者金融といった債権者からの督促が再開することにもなるため、注意が必要です。

5. 自己破産の費用が払えない場合の対処法

自己破産では、弁護士費用は最低でも30万円が必要となります。手元に費用がない場合には、以下のとおり、主に4つの方法があります。

弁護士費用を分割払いや後払いにしてもらう

親族などから援助を受ける

法テラスを利用する

任意整理を選択する

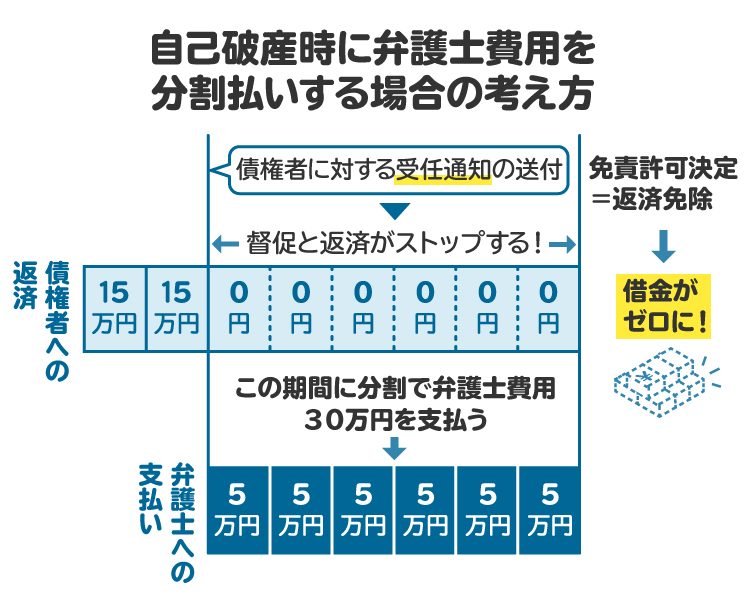

5-1. 弁護士費用を分割払いや後払いにしてもらう

弁護士も、債務整理を行わざるを得ない依頼者が資金繰りに窮していて、お金の支払いが苦しい点はわかっています。そのため、費用の分割払いや後払いに応じている弁護士事務所もあります。私も自己破産の依頼を受ける際、無理のない範囲で分割払いに応じることはあります。

分割払いや後払いの費用は、受任通知によって催促がストップしている間に工面できる可能性があります。

自己破産を依頼された弁護士は、銀行や消費者金融などの債権者に対して「受任通知」を送ります。この通知を受けた債権者は、債務者(お金を借りている人)に対して督促ができなくなります。

つまり、自己破産手続きの準備を始めてから実際に裁判所に申立てをするまでには少しタイムラグがあり、取り立てが禁止されたこの間、返済に回していた資金を自己破産の弁護士費用に充てることが可能です。私も受任通知を送ったあと、債権者からの督促が止まっているうちに弁護士費用に積み立ててもらうことで、破産申し立てまでに必要な資金を後払いで支払ってもらった経験があります。

5-2. 親族などから援助を受ける

親族や知人など経済的な援助をしてくれる人がいれば、早期の自己破産の申立てが可能です。

ただし、親族であれ、知人であれ、「借金」というかたちで援助してもらうことは避けるべきだという点には注意が必要です。借金の返済ができない状態に陥りながらさらに借金を重ねることは、借金をゼロにできない「免責不許可事由」に該当する可能性があります。

そのため、「自己破産に必要なお金を親戚から借りて用意する」ことはやめるべきです。あくまでも「援助」を受けるにとどめなければなりません。

5-3. 法テラスを利用する

「日本司法支援センター 法テラス」とは、国が設立した機関で、「法律の総合案内所」とも言える支援団体です。

法テラスの支援内容としては、30分×3回までの無料法律相談、依頼に必要な弁護士費用の立て替えがあります。また、生活保護受給者の場合は、裁判所に納める予納金も立て替えてもらえます。さらに、事件終了時も生活保護受給の状態であれば、これら弁護士費用や予納金の返還が免除されるケースもあります。

法テラスの利用にあたっては以下の条件を満たす必要があります。

①収入や資産が一定基準以下である

②勝訴の見込みがないとは言えない

③民事法律扶助の趣旨に適する

破産事件において②と③が問題になることは考え難いため、①の「収入や資産が一定基準以下である」という資力基準を満たせば立替え制度を利用できることがあります。立替えてもらえる費用自体が法テラスを利用しないで依頼するより安い傾向にある点や法テラスに月々返還するお金が少なく済む点は大きな特色と言えるでしょう。

ただし、弁護士によっては、法テラスの立替え制度を使った依頼は受けていない場合もあるので、よく確認することが大切です。

5-4. 任意整理を選択する

自己破産の資金が用意できない場合、別の道として任意整理を選択する考え方があります。

任意整理は銀行や消費者金融などの債権者と直接交渉して、利息のカットや分割払いを認めてもらう手続きです。裁判所を介さないため、裁判所費用は必要ありません。弁護士費用や債権者数にもよりますが、10万円から20万円程度のため、少ない負担で進めることが可能です。

ただし、借金の元本自体を減らすことは困難であるため、抜本的な解決にはつながりにくいと言えます。

なお、借金の総額を大幅に減らす個人再生もありますが、裁判所費用と弁護士費用を合わせると、50万円から80万円程度が必要となります。

6. 自己破産を弁護士に依頼するメリット

できるだけ早期に弁護士に依頼することのメリットは主に4つあります。

受任通知によって債権者からの督促を止めることができる

自己破産のほか、任意整理や個人再生など自分に合った債務整理の方法を検討できる

必要書類の作成や裁判所の手続きを任せられ、生活再建に集中できる

管財事件になるような場合でも、少額管財事件となり、予納金の額が少なくなる

なお、弁護士が代理人として申し立てた場合、よほどのことがない限り、少額管財事件として処理してもらえるはずです。私が申し立てをした案件でも個人破産で規模の大きい一般管財事件になった例はありません。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

7. 自己破産を司法書士にも依頼できる? 費用は安い?

司法書士が自己破産手続きの依頼を受けたとしても、できることは裁判所に提出する書類の作成にとどまり、裁判所への書類提出や、問い合わせに対する対応などはすべて自分で行わなければなりません。特に、破産事件の場合、裁判所や管財人から財産状況に関して細かな説明を求められる場合も少なくありません。

そのため、依頼することによって軽減される負担は、弁護士に対する依頼と比べると少ないと言えます。また、破産事件の分類のうち、少額管財事件は、弁護士が代理人として申し立てをしていることが条件となっています。その条件があることから、同時廃止事件であればともかく、管財事件になってしまいそうな場合は、その恩恵にあずかれず、予納金が高額になる可能性もあります。

一方、司法書士に支払う報酬は、弁護士報酬と比べると安い傾向にはあります。

以上の点をふまえ、手続きをどの専門職に依頼するのか検討するのが良いでしょう。

8. 自己破産の費用に関してよくある質問

Q. 自己破産の費用を安く抑えるには?

自己破産の費用を安く抑えるために自分で申し立てを行う方法もありますが、必要書類の作成や裁判所の手続きには専門的な知識や経験が必要となるため、現実的には難しいと言わざるを得ません。

そのほか、司法書士に書類作成のみを依頼して自分で裁判所の対応を行う方法や、法テラスの弁護士費用立替制度を使って弁護士に委任する選択肢が考えられます。

Q. 自己破産を弁護士に依頼した場合、費用倒れになる可能性はある?

自己破産を検討しているということは、借金の額が100万円以上であるなど、負債に苦しんでいる場合が多いと思います。弁護士費用などがその額を下回るならば費用倒れになることはありません。この点は、弁護士と費用についてよく相談して判断することをお勧めします。

Q. 2回目の自己破産費用は高くなる?

破産法には借金をゼロにしてはならない免責不許可事由が定められており、その一つに過去7年以内に自己破産手続きをしたことというものがあります。

破産手続きは、免責不許可事由があると、管財事件となる可能性が高いため、裁判所に支払う予納金が必要となり、その分、自己破産手続きに必要な費用が増えるケースがあります。

Q. 自己破産以外の債務整理にかかる費用は?

任意整理にかかる費用は、債権者数にもよりますが、10万円から20万円程度です。

個人再生にかかる費用は、住宅の有無、再生委員選任の有無にもよりますが、50万円から80万円程度です。

Q. 会社倒産の場合、自己破産の費用はどれくらい?

会社の破産申し立ての場合、その会社がどのような状態なのかによって、弁護士費用や予納金の額が変わってきます。

会社が休眠状態やすでに事業廃止状態で、めぼしい財産もないような状態だと、破産で行う手続きが少ないため、費用は少なく済みます。

一方、会社がまだ事業を行っていたり、商品在庫、不動産、機械その他現金化や処分が必要な財産があったり、従業員がいたり、債権者数が多く配当も見込まれたりするような場合などは、高額な費用を用意する必要があります。会社破産の場合は特に、早めに弁護士に相談するのが望ましいと言えます。

Q. 生活保護受給中に自己破産すると、費用はどうなる?

生活保護受給中の場合、多くは法テラスの弁護士費用立替制度を利用すると思います。その場合、法テラスが立て替えた弁護士費用の返還が猶予されます。

また、手続き終了後に、生活保護受給の状態にある場合には、弁護士費用返還の免除を申請することができます。

9. まとめ 自己破産の費用は「弁護士費用を分割払いや後払いにしてもらう」選択も

「同時廃止事件」「簡易管財事件」「一般管財事件」の3種類がある自己破産は、裁判所に申立てをして借金をゼロにしてもらう手続きであり、その過程では専門的な知識や経験を持つ弁護士のサポートが不可欠です。

弁護士費用は同時廃止事件と簡易管財事件が30万円から50万円程度、一般管財事件が30万円から80万円程度が目安となります。ここに裁判所費用も加わるため、借金が返せないほどの状況では自己破産をするお金を準備するのも難しいかもしれません。

自己破産の費用が払えない場合の対処法としては「弁護士費用を分割払いや後払いにしてもらう」「親族などから援助を受ける」「法テラスを利用する」「任意整理を選択する」といった方法が考えられます。

弁護士による受任通知によって債権者からの督促を止めることができる点は、自己破産を弁護士に依頼するメリットの一つであり、督促がストップしている間に自己破産手続きの資金を用意するという考え方もあります。分割払いや後払いに対応している弁護士事務所も多いと思われます。また、自己破産手続きで「管財事件」になってしまうことが避けられない場合でも、弁護士に手続きを委任することで「簡易管財」事件となり、予納金の額を節約できることも大きなメリットです。

そのため、自己破産を検討している場合は一度、弁護士に相談することをお勧めします。

(記事は2025年4月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す