目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産と生活保護は関係がある?

1-1. 生活保護を受けていても自己破産はできる

生活保護を受給している人でも、自己破産の手続きを行うことはできます。自己破産は、裁判所を通じて借金の支払い義務を免除(免責)してもらうための法的な手続きです。その申し立てにおいて、生活保護受給の有無は関係ありません。

破産手続きについて定めている破産法は、経済的に困窮し支払不能となったすべての人に、再出発の機会を与えることを目的としています。むしろ、生活保護を受けているという事実は、破産手続開始の要件である「支払不能」状態にあることを裏付ける要素です。

1-2. 自己破産をしても生活保護は受給できる

自己破産を理由に、生活保護が打ち切られることはありません。生活保護の受給資格は、あくまで「収入や資産が、国が定める最低生活費(生活保護基準)を下回っているかどうか」で判断されます。

自己破産によって借金がなくなったとしても、収入や資産の状況が変わらず、生活困窮の状態が続いていれば、引き続き生活保護を受けることができます。むしろ、借金問題から解放されることで精神的な安定を取り戻し、生活再建に集中しやすくなるため、生活保護制度が目指す自立につながります。

弁護士である私の経験上も、生活保護を受給している依頼者が、自己破産したことを理由に生活保護を打ち切られたというケースはありません。むしろ、生活保護を受けるにあたってケースワーカーに自己破産をすすめられ、当事務所に相談に来るケースがほとんどです。

1-3. 自己破産と生活保護のタイミングに制限はない

自己破産と生活保護の申請について、どちらを先にしなければならないという法的な決まりはありません。自身の状況に応じて、最適なタイミングで手続きを進めることが可能です。

ただし、生活保護費を借金の返済にあてることはできません。借金を抱えて生活に困窮し、これから生活保護の申請を考えている人は、自己破産の手続きと並行して、または自己破産の手続きを終えてから生活保護を申請することができます。すでに生活保護を受給している人は、速やかに自己破産の相談を検討しましょう。

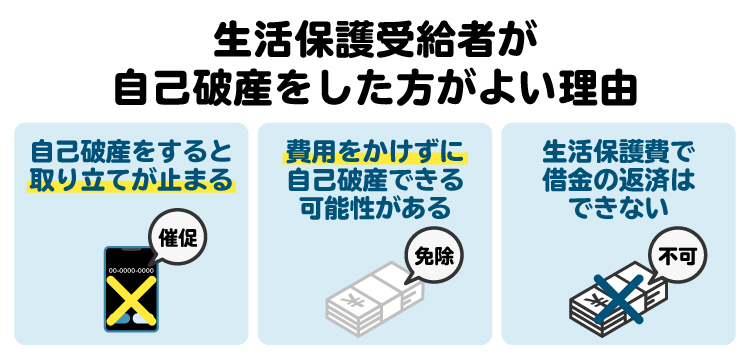

2. 借金を抱える生活保護受給者が自己破産をした方がよい理由

借金を抱えたまま生活保護を受給し続けることには、多くの問題があります。自己破産が有効な解決策となるのは、以下の理由があるからです。

2-1. 生活保護費で借金の返済はできない

まず、生活保護費を借金の返済に充てることは、生活保護法の趣旨に反するため、原則として認められていません。生活保護費は、食費、住居費、光熱費、医療費など、最低限度の生活を維持するために不可欠な費用として支給されています。

これを借金返済に回してしまうと、生活が成り立たなくなり、制度の目的から反れてしまいます。ケースワーカーからも、借金返済に充てないように指導を受けるのが通常です。返済できない状態を放置するのではなく、法的な解決手段である自己破産を検討すべきです。

2-2. 自己破産をすることで取り立てが止まる

弁護士に自己破産の手続きを依頼すると、弁護士は各債権者(お金を貸している側)に対して「受任通知」という書面を送付します。受任通知を受け取った貸金業者は、本人への直接の取り立て行為(電話、訪問、手紙による督促など)ができなくなります。

これにより、日々の厳しい取り立てや督促の連絡から解放され、精神的な平穏を取り戻すことができます。落ち着いて生活再建に専念できる環境が整うことは、自己破産の大きなメリットです。当事務所に来る相談者も、取り立てが止まるということを知ってとても安心されます。

2-3. 自己破産が認められやすい

自己破産の手続きを開始するには、裁判所に「支払不能」状態であると認めてもらう必要があります。支払不能とは、収入や資産が不足し、継続的に借金を返済していく見込みがない状態を指します。

生活保護を受給している人は、収入や資産が最低生活費を下回っていることが多く、客観的に「支払不能」状態にあると判断されやすい傾向があります。そのため、比較的スムーズに破産手続きの開始が決定されることが多いと言えます。

私の経験では、50万円程度の借金であっても、生活保護を受給していることなどを理由に支払不能状態が認められて破産できたケースがありました。

また、浪費やギャンブル、詐欺的な借り入れといった「免責不許可事由(めんせきふきょかじゆう)」がある場合でも、本人の反省や今後の生活再建の目途が立っているのであれば、裁判所の裁量により免責が許可されることがほとんどです。あまり楽観視するべきではないですが、よほどのことがない限り、免責は認められる傾向にあります。

2-4. 生活保護受給中は他の債務整理が利用できない

借金整理の方法には、自己破産の他に「任意整理」や「個人再生」があります。

・任意整理: 弁護士が債権者と交渉し、将来利息のカットなどを目指す手続き

・個人再生:裁判所を通じて借金を大幅に減額し、原則3年から5年で分割返済する手続き

しかし、これらの手続きは、減額後の借金を継続的に返済できるだけの安定した収入があることが前提となります。

生活保護費を返済に充てることができない以上、生活保護を受給している人は、任意整理や個人再生を利用することは困難です。したがって、生活保護を受給している人が借金問題を根本的に解決するためには、自己破産がほとんど唯一の選択肢です。

2-5. 費用をかけずに自己破産ができる可能性が高い

自己破産には弁護士費用や裁判所への予納金が必要ですが、経済的に困窮している人を支援するための制度として「法テラス(日本司法支援センター)の民事法律扶助制度」があります。

この制度を利用すると、30分×3回までの無料法律相談に加え、弁護士費用や裁判所費用を法テラスが立て替えてくれます。生活保護を受給している人は、この制度の利用要件(収入・資産基準)を満たすことがほとんどです。

立て替えられた費用は、本来であれば法テラスに分割で返済する必要があるものの、生活保護を受給している間は、その返済を待ってもらえます。さらに、自己破産手続きが無事に終わり、その後も生活保護を受給し続けている場合には、立て替えられた費用の返済が免除されることがほとんどです。

これにより、実質的に費用負担なく自己破産の手続きを完了できる可能性が高いです。私が以前、法テラスと契約していた際、生活保護受給者の破産・免責手続きを何度かおこなったことがあります。いずれも免責が認められていますし、そのまま生活保護を継続した人には、費用負担(法テラスからの償還請求)はありませんでした。

2-6. 生活再建に注力できる

借金の取り立てや返済のプレッシャーから解放されることで、精神的な負担が大幅に軽減されます。これにより、健康管理や就労に向けた活動など、前向きな生活再建への取り組みに集中できるようになります。

3. 生活保護受給中に自己破産をするデメリットはある?

自己破産にはメリットが多い一方、以下のようなデメリットも存在します。ただし、自己破産をためらう理由にはならないものが多いです。

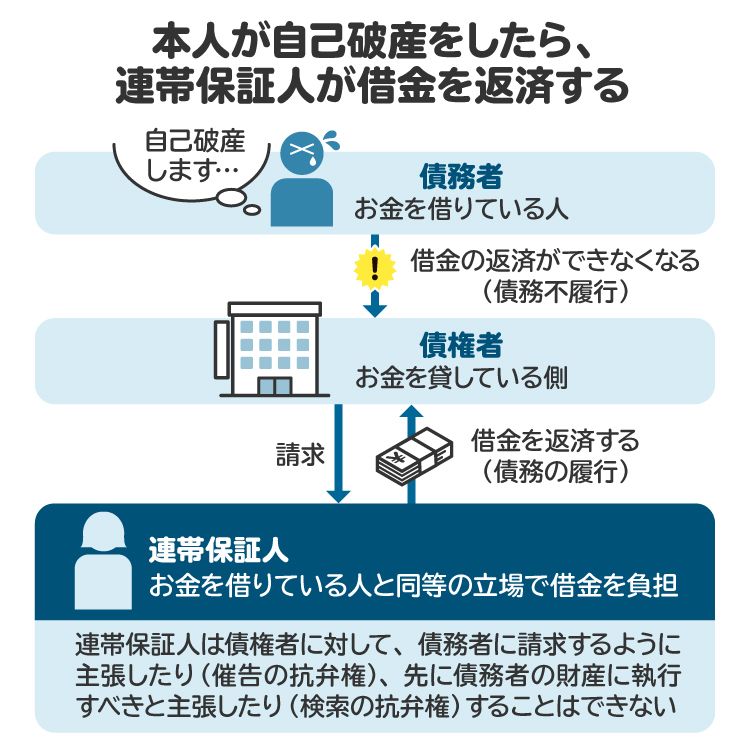

3-1. 連帯保証人に請求が行く

自己破産で免責されるのは、破産者本人の支払い義務のみです。もし借金に連帯保証人や保証人が付いている場合、債権者(お金を貸した側)はその連帯保証人・保証人に対して、残額の一括返済を請求することになります。

したがって、親族や友人が保証人の場合は、保証人に自己破産する旨を伝え、相談する必要があります。たとえば、奨学金を借りている場合には、親族が保証人になっているケースが多いでしょう。保証人も返済が困難な場合は、保証人自身も債務整理を検討する必要が出てくる可能性があります。必ず弁護士に保証人の存在を伝え、対応を協議してください。

3-2. 信用情報に傷が付く(ブラックリスト入り)

自己破産をすると、その情報が信用情報機関(CIC、JICC、KSC)に事故情報として登録されます。いわゆる「ブラックリストに載る」状態です。

事故情報が登録されている期間は、新たにクレジットカードを作成したり、ローンを組んだりすることが原則としてできなくなります。 この期間は、通常5年から7年程度です。

ただし、生活保護を受給している人は、自己破産をする以前から、収入面などの理由でクレジットカードやローンの審査に通らないケースが多いです。また、滞納が数カ月続くとそれだけでブラックリスト入りしていることが多いので、特に大きなデメリットとは言えないでしょう。

3-3. 官報に氏名・住所が掲載される

自己破産の手続きを行うと、国の発行する「官報」という機関紙に、破産者の氏名と住所が掲載されます。しかし、官報は一般の人が日常的に読むものではなく、購読者は金融機関や一部の企業などに限られています。

そのため、官報への掲載によって、近所の人や勤務先などに自己破産の事実を知られる可能性は極めて低いです。このことを過度に心配して破産や弁護士相談を回避するというようなことがないようにしましょう。私の経験上も、官報から周りの人に破産の事実がばれたということは聞いたことがありません。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 生活保護受給中に自己破産をする流れ

生活保護を受給している人が自己破産をする場合、法テラスの民事法律扶助制度を利用するのが一般的です。その際の手続きの流れを解説します。

4-1. 最寄りの法テラスで自己破産の相談

まず、住んでいる地域を管轄する法テラスの地方事務所に連絡し、無料法律相談を予約します。相談時には、生活保護受給中であること、借金の状況、収入、資産などを正直に伝えましょう。

担当の弁護士が、自己破産が適しているかどうかを判断し、手続きの見通しを説明します。経済的事情で弁護士費用が払えない人にとって、法テラスの民事法律扶助は最後に頼れる重要な制度です。

4-2. 民事法律扶助の審査を申請

弁護士との相談の結果、自己破産を進めることになったら、法テラスの民事法律扶助(費用の立替制度)を申請します。通常、生活保護受給者は「収入・資産要件」を満たしています。必要な書類を提出し、法テラスの審査を受けますが、仮に審査に通らなかった場合でも再審査が可能です。

4-3. 審査通過後に三者契約を締結

法テラスの審査に通ると、申立人、法テラス、担当弁護士の間で援助契約を結びます。これにより、法テラスが弁護士費用や裁判所費用を立て替えることが正式に決まります。

私の経験上、この契約書への署名押印が遅れてしまったために、弁護士が業務を開始できず、手続きが遅れたことがありましたので、速やかに署名押印をして法テラスに提出しましょう。

4-4. 受任通知により取り立てが止まる

援助契約後、弁護士は各債権者へ受任通知を送付します。この時点で、債権者からの取り立ては停止します。借入先に漏れがあると受任通知が届かず、取り立てが止まらないことがあるので注意が必要です。

弁護士は、どこからお金を借りているのか、本人から聞かないとわかりません。私の経験上も、依頼者が申告してくれた債権者に漏れがあったため、取り立てが続いたことがあります。資料などを見て、すべての債権者を漏れなく弁護士に伝えるようにしてください。

4-5. 破産申し立て・審尋

弁護士は、依頼者からの聞き取りや資料に基づき、必要書類を作成し、管轄の地方裁判所に自己破産の申し立てを行います。申し立て後、裁判官が申立人から直接話を聞く「審尋(しんじん)」が行われることがあります。

4-6. 破産手続き開始決定

裁判所が申立書類や審尋内容を審査し「支払不能」と判断すると、「破産手続開始決定」が出されます。生活保護受給者の場合、売却して現金に換えるほどの財産がないとして、手続きが開始と同時に終了する「同時廃止」となることが多いです。

一定の財産がある場合や免責不許可事由のおそれがある場合は、管財人による調査が必要なので、破産管財人が選任される「管財事件」となることもあります。

4-7. 債権者からの意見申述期間

同時廃止となった場合、債権者に対して、免責に関する意見を述べる機会が設けられます。債権者の意見も踏まえて、最終的には裁判官が免責を認めるか否かを決定します。

4-8. 免責審尋・免責許可決定

裁判所によっては、免責に関する審尋が行われる場合があります。最終的に、免責不許可事由があってもなくても、裁量により免責すべきであると判断されれば、「免責許可決定」が出されます。この決定が確定すると、一部の非免責債権(税金など)を除き、法的に借金の支払い義務がなくなります。

4-9. 法テラスに償還免除を申請

免責許可決定後も生活保護を受給している場合、法テラスに立替費用の「償還免除(しょうかんめんじょ)」を申請します。生活保護受給証明書などを提出し、免除が認められれば、立替費用の返済は不要となります。

5. 生活保護受給中に自己破産をする場合の必要書類

手続きには多くの書類が必要となります。主なものを挙げますが、詳細は弁護士に確認してください。

5-1. 法テラスの民事法律扶助を申請する際の必要書類

資力を証明する書類として、生活保護受給証明書は必須です。他にも、給与明細、年金証書、課税(非課税)証明書、資産に関する資料(通帳、保険証券、車検証など)、住民票などが必要です。

5-2. 自己破産を申し立てる際の必要書類

上記に加え、破産手続開始・免責許可申立書、家計収支表などが必要ですが、弁護士側において作成することがほとんどです。ただし、書類準備や下書きなど本人の協力が不可欠です。

6. 生活保護受給中に自己破産をする場合の注意点

手続きを進めるうえで、以下の点に注意すべきです。

6-1. 事前にケースワーカーに相談する

自己破産を検討していること、弁護士に相談・依頼する予定であることを、事前に担当のケースワーカーに伝えておくべきです。事前に相談することで、手続きに必要な書類の取得がスムーズになったり、弁護士とケースワーカーが連携しやすくなったりするメリットがあります。

6-2. 生活保護不正受給の返還金は自己破産できない

もし、収入を隠すなどして生活保護を不正に受給していた場合、その不正受給分の返還義務は、自己破産をしても免責されない可能性が高いです。

また、収入や財産を隠すと、自己破産自体が認められないこともあり得ます。心当たりがある場合は、正直に弁護士に相談してください。

6-3. 自己破産をせずにいると生活保護費が差し押さえられる恐れがある

借金を放置して、債権者から訴訟を起こされ、判決などが確定すると、財産の差し押さえを受ける可能性があります。

生活保護の受給権自体は法律で差し押さえが禁止されています(生活保護法第58条)。しかし、銀行口座に振り込まれた後の生活保護費は、銀行に対する「預金債権」となり、差し押さえの対象となる可能性があります。 生活の糧を失うリスクを避けるためにも、早めに自己破産で借金問題を解決することが重要です。

6-4. ルールを守らないと自己破産が認められない

自己破産の手続きでは、申立人は誠実な対応が求められます。特に、以下の行為は「免責不許可事由」に該当し、借金が免除されない可能性があります。

裁判所に申告する財産を隠すこと(財産隠し)

裁判所に対する嘘の説明(虚偽説明)

偏頗弁済(親族の借金だけ返すなど他の債権者に不公平な返済)

浪費やギャンブル

免責不許可事由があっても裁判所の裁量で免責されることはあるものの、基本的にはルールを守り、誠実に手続きに臨むことが大前提です。

7. 自己破産や生活保護の悩みは弁護士に相談するのがおすすめ

生活保護と自己破産に関する問題は、法律や手続きが複雑に絡み合います。一人で悩まず、専門家である弁護士に相談することが、解決への最も確実な道です。

弁護士に相談するメリットは、下記のとおり数多くあります。

借金問題の解決策の提案

複雑な手続きの代行

債権者への対応を一任

法テラス利用のサポート

精神的な負担の軽減など

法テラスを利用すれば、弁護士費用の心配も大きく減ります。まずは法テラスや、法テラスに対応している弁護士に気軽に相談してみてください。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

8. 自己破産と生活保護に関するよくある質問

Q. 生活保護と自己破産はどっちを先に申請する?

どちらを先に申請すべきという順序の決まりはありません。借金の取り立てが厳しい場合は、自己破産を優先するメリットがあります(受任通知により取り立てが止まるため)。

生活基盤の安定を優先するなら生活保護申請を先に行うことも考えられます。私の経験上、生活保護受給が決まった人が、ケースワーカーに勧められて自己破産の相談に来るケースが多かったです。

Q. 生活保護受給中に2回目の自己破産はできる?

可能です。ただし、原則として、前回の自己破産で免責許可決定が確定した日から7年以上経過している必要があります。7年未満でも、やむを得ない事情があれば裁判所の裁量で免責される可能性はありますが、ハードルは高くなります。

私の経験上、前回の免責から7年を経過しているケースにおいて、二度目の破産であることを理由に免責が下りなかったことは一度もありません。

Q. 生活保護受給中は借金を返済しなくてよい?

生活保護を受けていても、借金の支払い義務が自動的になくなるわけではありません。借金を滞納すれば、財産を差し押さえられるリスクがあります。生活保護費を借金の返済に充てることは原則できないため、自己破産などの法的手続きで解決すべきです。

9. まとめ 生活保護を受給しているなら自己破産できる可能性が高い

生活保護を受給している人も、自己破産することができます。むしろ、生活保護を受給していることは、自己破産の条件である「支払不能」な状況に当てはまることが多いです。また、生活保護費から借金の返済はできません。そのため、生活保護を受給している人が、現実的に借金問題を解決するには、自己破産が有効な選択肢です。

弁護士費用を心配している場合も、法テラスの民事法律扶助制度を活用することで、費用負担の心配は大きく減ります。借金問題に悩んでいる人は、まずは一度法テラスに相談してみてください。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す