目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産をすると、住宅ローンや持ち家はどうなる?

自己破産では、持ち家は原則として競売によって処分されます。処分された財産は、銀行や消費者金融など債権者(お金を貸した側)に配当された後、残った借金が免除されます。

1-1. 住宅ローンが残った持ち家は競売にかけられる

住宅ローンが残った持ち家の土地と建物には、お金を貸している金融機関(債権者)のために抵当権が設定されています。

裁判所などから破産通知を受け取った債権者は、住宅ローン残高を回収するため、裁判所に抵当権の実行としての競売を申し立てることができるようになります。

競売によって持ち家が落札され、落札者が代金を支払った場合は、持ち家の所有権が破産者から落札者に移転します。この場合、破産者は持ち家から出て行かなければなりません。

1-2. アンダーローンの場合|競売後の残額は債権者配当に回される

競売の落札者が支払った代金は、住宅ローン残高の支払いに充てられます。競売代金が住宅ローン残高を上回った場合(=アンダーローン)、住宅ローンは完済となります。

残った競売代金は、破産手続きの中で債権者に配当されます。破産者が競売代金の残額をもらえるわけではありません。

1-3. オーバーローンの場合|返しきれなかった分は最終的に免責される

競売代金が住宅ローン残高を下回った場合(=オーバーローン)、住宅ローンは完済できずに一部が残ります。

返しきれなかった住宅ローンは、破産手続きの中で他の借金と平等に取り扱われます。破産者の財産を処分して得られたお金が債権者へ配当され、返しきれなかった借金は免除されることになります。

1-4. ペアローンなどの場合|配偶者に対して返済を請求される

夫婦でペアローンなど共同の住宅ローンを組んでいる場合は、一方が自己破産をすると、もう一方が住宅ローンの一括返済を請求されます。

一括返済に応じることができない場合は、夫婦揃って自己破産せざるを得なくなるので十分ご注意ください。

2. 自己破産をしても、家に住み続ける方法

自己破産を申し立てながら、今の持ち家を手放さずに住み続ける方法としては、主に以下の2つが挙げられます。

親族に家を買い取ってもらう

リースバックを利用する

ただし、いずれも価格の相当性が厳しくチェックされる点などに注意が必要です。

2-1. 親族に家を買い取ってもらう

親族に家を買い取ってもらい、その親族から借りる形をとれば、自己破産をしつつ家に住み続けることができます。

ただし、親族が家を買い取る価格は、不動産市場における実勢価格(市場価格)並み以上でなければなりません。不当に安い価格で親族が家を買い取ると、破産管財人によって否認されるおそれがあります。

また、親族に家を買い取ってもらう際には、住宅ローンの残高以上の価格で売却するか、または抵当権者である金融機関の承諾を得ることが必要です。特にオーバーローンの場合は、金融機関との調整が難航する可能性が高いのでご注意ください。

2-2. リースバックを利用する

「リースバック」とは、不動産業者などに持ち家を売却したうえで、その家を借りて賃料を支払う形で住み続けることをいいます。親族に家を買い取ってもらう場合は無償で借りられるケースが多いですが、リースバックの場合は必ず賃料を支払います。

リースバックの場合も、持ち家の買取価格は、不動産市場における実勢価格並み以上でなければなりません。また、抵当権者である金融機関との関係では、住宅ローンの残高以上の価格で売却するか、または金融機関の承諾を得る必要があります。

3. 自己破産以外の債務整理を行い、家に住み続ける方法

自己破産をしながら持ち家を親族やリースバック業者に売却するのは、価格の相当性などについて裁判所の厳しい審査が行われるため、ハードルが高い方法といえます。自分の判断だけで安易に行うのは避け、信頼できる弁護士のアドバイスを受けましょう。

それに比べると、「個人再生」や「任意整理」を利用すれば、比較的低いハードルで持ち家に住み続けることができます。ただし、個人再生や任意整理も万能ではなく、それぞれデメリットや注意点があります。自分の状況に合った債務整理手続きを選択することが大切です。

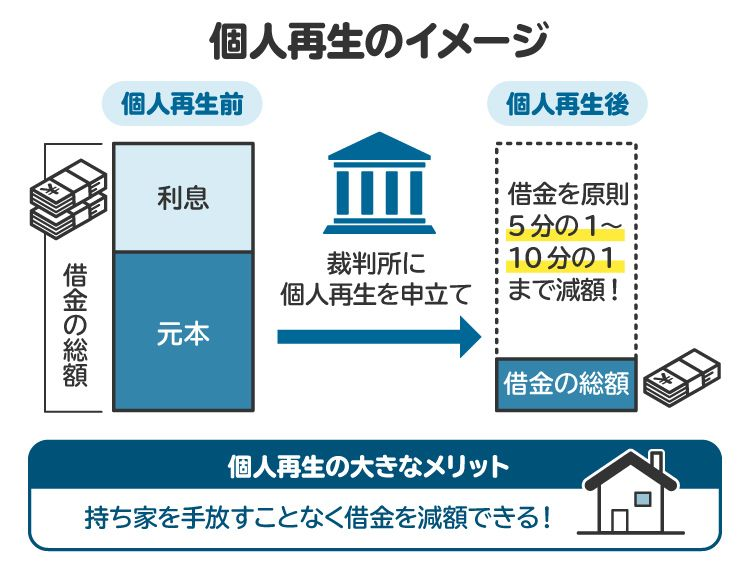

3-1. 個人再生の住宅資金特別条項(住宅ローン特則)を利用する

個人再生は、裁判所を通じて借金を減額する手続きです。債権者の決議と裁判所の認可を受けることで、借金が最大10分の1まで大幅に減額されます。

個人再生の再生計画には「住宅資金特別条項」を定めることができます。住宅ローンを減額の対象外として今までどおり返済し、その他の借金を減額するという内容の条項です。住宅資金特別条項を定めた再生計画が認可されれば、持ち家に住み続けながら借金などを減額することができます。

ただし、個人再生では自己破産と異なり、借金全額が免除されるわけではありません。借金の総額や財産の状況などによりますが、最低でも100万円は返済する必要があります。また、安定した収入が要件とされているため、無職の人や定職に就いていない人は利用できません。

3-2. 住宅ローン以外の債務について任意整理をする

任意整理は、債権者との合意によって借金などの負担を軽減する手続きです。裁判所を通さないため、比較的シンプルな手続きで行うことができます。

任意整理の対象とする借金は、本人が選べます。住宅ローンを任意整理の対象から外しつつ、その他の借金を任意整理すれば、持ち家に住み続けながら借金を減額することが可能です。ただし、任意整理では元本の減額が認められないケースが多いため、借金の負担を軽減する効果を十分に得られないことがあります。

4. 自己破産後に住宅ローンを組めるのか?いつから組める?

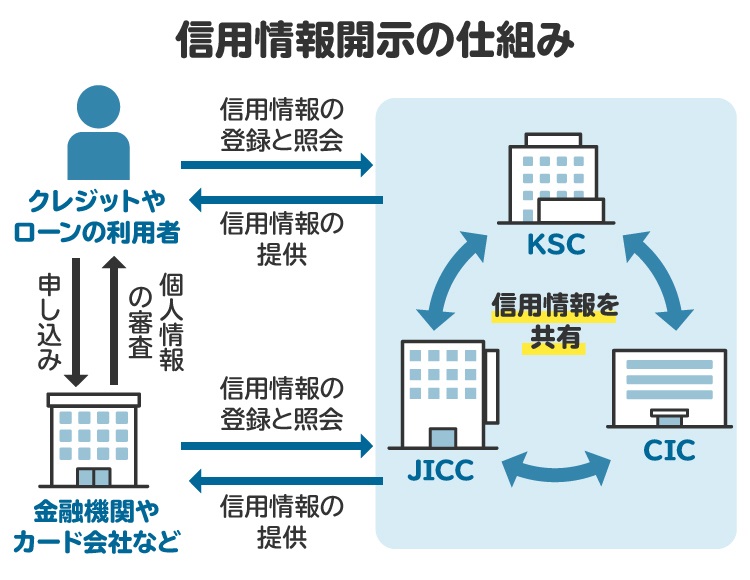

自己破産をすると、その事実が個人信用情報機関に「異動情報」として登録されます(いわゆる「ブラックリスト」入り)。異動情報とは、ローンやクレジットの利用に関して、信用に悪影響を与えるネガティブな情報です。

自己破産の異動情報が個人信用情報機関に登録されている期間は、以下のとおりです。

全国銀行個人信用情報センター(KSC):7年

株式会社日本信用情報機構(JICC):5年

株式会社シー・アイ・シー(CIC) :5年

住宅ローンの審査を行う金融機関は、個人信用情報機関のデータベースを参照します。そのため、自己破産の異動情報が登録されると、住宅ローンの審査に落ちてしまいます。

全国銀行個人信用情報センターのデータベースはほぼ確実に参照されるので、自己破産後7年間は住宅ローンを組むことができないと考えておきましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 自己破産後に住宅ローン審査を通過するためのポイント

過去に自己破産をしたことがある人が住宅ローンの審査に通過するためには、以下のポイントを押さえて対応しましょう。

5-1. 7年経過によって異動情報が消えたことを確認する

個人信用情報機関に自己破産の異動情報が登録されたままでは、住宅ローンの審査に落ちてしまいます。そのため、自己破産が認められてから、最低でも7年間は待ちましょう。

自己破産の異動情報が消えたかどうかは、個人信用情報機関から信用情報の開示を受ければ確認できます。住宅ローンの審査を申し込む前に、念のため信用情報開示を請求しましょう。

5-2. 十分な頭金を準備する

住宅ローンの借入額を低く抑えれば、ローン審査に通りやすくなります。そのためには、十分な頭金を確保することが望ましいです。

自己破産後7年間の間に、貯蓄などによってできる限り頭金を確保しましょう。

5-3. 信用を高められるよう努力する|収入アップ・長期継続勤務・クレジットカードの利用など

住宅ローンの審査に当たり、金融機関は以下のようなポイントをチェックしています。

収入

同じ仕事を続けている期間

クレジットヒストリー(過去のローンやクレジットの取引履歴) など

例えば、転職や副業などで収入を増やす、同じ仕事に長期間勤め続ける、クレジットカードの利用代金を遅れずに支払うなどの取り組みを行えば、金融機関からの信用を高めることができ、住宅ローンの審査に通りやすくなります。

5-4. 破産免責の対象ではなかった金融機関を選ぶ

自己破産の対象になった金融機関から、再びお金を借りることは難しいでしょう。お金を貸せるだけの信用が置けない人だと認識されているからです。この状態は、俗に「社内ブラック」と呼ばれています。

個人信用情報機関から自己破産の異動情報が抹消されても、社内ブラックが解消されるわけではありません。再び住宅ローンを借りたいなら、自己破産の対象となった金融機関は外して借入先を検討しましょう。

6. 住宅ローン返済中の自己破産について、弁護士に相談するメリット

住宅ローンが残った持ち家がある状態で自己破産をする場合、原則として家は処分されてしまいます。どうしても家の処分を避けたいなら、弁護士のサポートを受けましょう。

弁護士に相談すると、個人再生などの自己破産以外の方法も含めて、持ち家の処分を避けながら借金などの負担を軽減する方法についてアドバイスを受けられます。また、金融機関との交渉や裁判所での手続きについても、弁護士に任せることができます。

経験豊かな弁護士のサポートを受ければ、借金問題の根本的な解決が近づきます。住宅ローンやその他の借金の返済が難しくなったら、早い段階で弁護士へご相談ください。

7. 自己破産と住宅ローンに関する質問

Q. 住宅ローンを完済した後に自己破産をすると、家はどうなる?

住宅ローンを完済していても、持ち家は原則として処分され、売却代金が銀行などの債権者に配当されます。そのため、家が処分された場合、破産者は引っ越さなければなりません。

ただし、売却しても値がつかない物件や、解体費用などの影響で赤字になってしまう物件などは、破産者の財産(=自由財産)となり、処分を回避できることがあります。

Q. 住宅ローンを滞納するとどうなる?

住宅ローンの滞納が2~3カ月程度続くと、金融機関から残った住宅ローンの全額を一括請求されます。一括返済に応じないと、金融機関は抵当権を実行し、裁判所に競売を申し立てます。

競売によって家が落札された場合には、持ち家の所有権が落札者に移転するため、引っ越さなければなりません。

Q. 自己破産後5年経過すれば、また住宅ローンを組めるようになる?

個人信用情報機関に自己破産の異動情報が登録されている間は、住宅ローンを組むことができません。

自己破産の異動情報の登録期間は、株式会社日本信用情報機構(JICC)と株式会社シー・アイ・シー(CIC)は5年ですが、全国銀行個人信用情報センター(KSC)は7年です。

全国銀行個人信用情報センターのデータベースはほぼ確実に参照されるので、自己破産後7年間は住宅ローンを組むことができないと考えておきましょう。

8. まとめ 住宅を残して自己破産したい場合は、弁護士からのアドバイスを受ける

自己破産をすると、住宅ローンが残っている家は原則として競売にかけられます。自己破産を申し立てつつ、どうしても家を残したいなら、親族に家を買い取ってもらう方法や、リースバックを利用する方法などが考えられます。

しかし、裁判所によって価格の相当性が厳しく審査される点に注意が必要です。借金の負担を軽減する手段は、自己破産だけではありません。自己破産を避けて任意整理や個人再生を行えば、住宅ローンが残っている家を残すことができます。どのような方法で債務整理を進めるべきかは、弁護士に相談してアドバイスを受けましょう。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す