目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産をしたら借金はどうなる? 連帯保証人が払うべき?

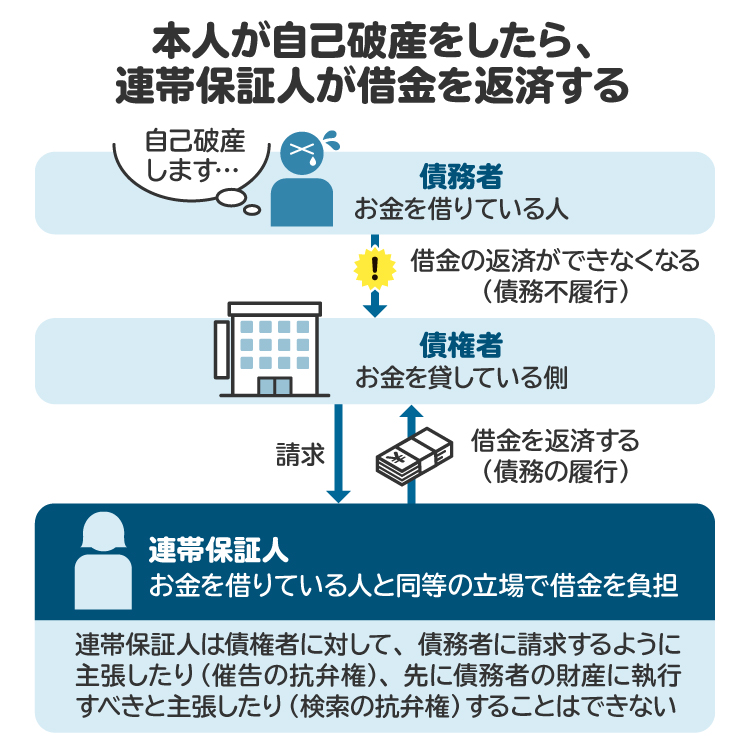

債務者(お金を借りている人)が自己破産の道を選んだ場合、本人の返済義務はなくなる一方、連帯保証人がその借金を返すことになります。

1-1. 自己破産をすると、本人の返済義務は原則免責される

自己破産とは、金融機関や消費者金融などからの債務(借金)の返済義務を免除する手続きです。

裁判所に自己破産を申し立てると、原則として免責(返済義務が免除)されます(破産法252条1項)。一方、借金をした経緯が多額のギャンブルなどの浪費であったり、財産を隠したり、破産手続きに協力しなかったりしたケースは免責不許可事由に該当するとみなされ、返済義務の免除が認められない場合があります。

ただし、免責不許可事由に該当する場合であっても、必ず免責不許可となるわけではありません。免責不許可事由の悪質性や本人の反省の程度などをふまえて、裁判所の裁量によって免責が認められる場合もあります。

実際、破産手続きに携わる弁護士の実感としては、免責不許可事由が全くない自己破産という事例は多くありません。諦めずに、誠実に手続きに臨むことが重要です。

1-2. 本人が自己破産をしても、連帯保証人の返済義務は免責されない

破産手続きでは、お金を借りていた人の返済義務が免除されますが、連帯保証人の返済義務は免除されません。そのため、債務者が破産をしたら、連帯保証人に対して請求がいくことになります。

1-3. 連帯保証人に対する請求のタイミングと内容

銀行や消費者金融などの債権者(お金を貸している側)は、弁護士からの受任通知や、裁判所からの破産手続開始決定などで、債務者が自己破産をすることを知ると、連帯保証人に対して借金の支払いを請求するのが一般的です。

連帯保証人は、借金の残額、未払いの利息、遅延損害金など、債務者が負っていた支払い義務のすべてを負担することになります。

連帯保証人は、債務者と同等の義務を負います。そのため、金融機関などに対して、まずは債務者に請求するように主張したり(催告の抗弁権)、先に債務者の財産に強制執行すべきと主張したり(検索の抗弁権)することはできません。

また、連帯保証人が複数いる場合でも、それぞれの連帯保証人が負う借金はその金額を連帯保証人の頭数で割った金額ではなく、それぞれが全額の支払い義務を負います。

1-4. 連帯保証人が借金を返済できないとどうなる?

連帯保証人が債権者から請求を受け、保証した借金の支払いができない場合は、連帯保証人は債権者から訴訟を起こされ、判決に基づいて財産の強制執行を受ける場合もあります。

そのため、連帯保証人自身も自己破産をせざるを得ない状況に追い込まれてしまうケースがあります。連帯保証人はこれほどに重い立場であることを念頭に置く必要があります。

2. 連帯保証人に迷惑をかけないためのポイント

お金を借りている人が連帯保証人に迷惑をかけないためには、以下の3点を認識しておく必要があります。

2-1. 破産申立てをする前に、連帯保証人に連絡する

連帯保証人は債務者と同等の責任を負うことから、その自己破産によって多大な影響を受けます。

そのため、裁判所に自己破産を申し立てる前に、連帯保証人に自己破産する旨を連絡しておくことが望ましいです。事前に連絡をしておくことで、連帯保証人としても事情を把握でき、債権者からの請求に備えることができる場合があります。

一方で、連帯保証人との関係性によってはトラブルになる可能性もあります。連帯保証人に自己破産することを伝えるべきか、あるいはどう説明するかなどは、弁護士に事前に相談をしたほうがよいでしょう。

2-2. 自己破産後に得た収入は、連帯保証人への返済に充てることが可能

自己破産を申し立てると、裁判所から破産手続きの開始決定がなされます。

個人の破産手続全体の一般的な流れは、破産手続き開始決定から破産手続廃止決定までの間に、破産者の資産をお金に換えて、債権者に配当(分配)し、その後、破産者の免責をするかどうかを裁判所が判断するというものです。債権者の配当に回される財産は、破産手続き開始決定の時点で破産者が持つ一切の財産であり(破産法34条1項、2項)、破産手続き開始決定後に得た収入については、お金を貸した側への返済に回されることなく手元に残すことができます。

破産手続開始決定後に得た収入については、破産者本人の財産として管理処分することが許されているため、これをどのように使っても、免責不許可事由に該当するようなことがない限り、破産者の自由です。そのため、破産者が任意に判断をする限り、破産手続き開始決定後に得た財産で連帯保証人に返済をすることも許容されるであろうと思われます(最判平成18年1月23日)。

一方、連帯保証人に迷惑がかかるとして債務者が自己破産をしない場合でも、支払いが滞れば連帯保証人に請求がいくことに変わりはありません。

また、自己破産の手続きをとる前は、特定の債権者に特別の利益を与える目的で返済をする行為が禁止されます(破産法252条1項3号)。たとえば、連帯保証人が付いている借金だけ優先的に返済することはできません。そのようなことをすれば、裁判所から自己破産が許可されない可能性があります。そうなると、自分の借金は残るうえに、連帯保証人も支払い義務を負い続け、かえって連帯保証人に迷惑がかかる可能性が高くなります。

2-3. 任意整理なら、連帯保証人へ迷惑をかけずに済む

自己破産を選択せずに、任意整理を選択することで、連帯保証人へ迷惑をかけずに済む場合があります。

任意整理とは、個々の債権者と交渉して、将来発生する利息の減額や長期間の分割払いの合意をして、月々の返済額を減らす手続きです。

任意整理は自己破産とは違って、債権者を選ぶことができます。そのため連帯保証人が付いていない借金については任意整理を進める一方で、連帯保証人付きの借金は任意整理の対象にせずに自分でこれまでどおり払っていけば、連帯保証人に請求がいくことはありません。

もっとも、任意整理は月々の返済額が減れば支払いを継続できることが前提です。そのため、収入の額に比べて借金の額が多すぎると、任意整理ができない場合があります。

3. 自己破産や任意整理を検討する人が弁護士に相談するメリット

連帯保証人に迷惑をかけないためには、早期に自己破産を進める方法や、任意整理を進める方法があります。

どの方法を選択すればよいかは、債務者の収入、資産、借金の状況に加え、どの業者から借りたのかなどによって最適なものが違ってきます。最適な手続きを判断するためには、専門的な知見が不可欠となります。

また、実際に自己破産や任意整理を進めるにあたっても、自身で行うことには困難が伴います。

筆者が弁護士として実際に相談を受けた事例では、数年での返済が困難なほど借金の額が多額であったものの、免責不許可事由(免責が認められない理由)があり、自己破産を選択するのが困難な事案がありました。もっとも、お金を借りていた人がすべて個人からの借り入れであったことから、金融機関では到底応じてくれない10年以上の長期分割の交渉を行い、任意整理に至ることができました。

このように、弁護士の手を借りれば、事案に応じた柔軟な解決ができる場合があるため、自己破産や任意整理を検討する際は弁護士に相談することをお勧めします。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 自己破産と連帯保証人についてよくある質問

Q. 自己破産の前に、連帯保証人が付いている借金だけを返済してもよい?

自己破産の前に、連帯保証人が付いている借金だけを返済してはいけません。借金の支払いが困難になったら、すべての債権者を平等に取り扱わなければならないからです。特定の債権者を優先して返済することは、偏頗弁済(へんぱべんさい)と呼ばれ、認められません。

一部にだけ優先的に偏頗弁済をしてしまうと、その弁済行為が否認され、債権者は、破産者が保有している財産の管理や処分をする権利を持つ破産管財人に受領した金銭を返還しなければなりません。それだけではなく、破産者にとっても、免責が受けられなくなったり、悪質な場合は刑事責任を問われたりする可能性があります。

Q. 連帯保証人にバレずに自己破産できる?

連帯保証人に知られずに自己破産をすることはできません。自己破産によって債務者本人が支払い義務を免れたら、債権者は連帯保証人に支払いを求めるためです。

また、自己破産をすると、裁判所から連帯保証人に対して、自己破産をした旨の通知が届くため、自己破産をしたことは当然、連帯保証人に知られてしまいます。自己破産をする際には、トラブルを避けるためにも、事前に連帯保証人に連絡しておくほうがよいでしょう。

Q. 自己破産したら、住宅ローンや奨学金の連帯保証人にも請求される?

自己破産をしたら、住宅ローンや奨学金の連帯保証人にも債権者から返済が請求されます。自己破産をすると、借金の種類を問わず、すべてに裁判所から通知が行きます。自己破産によって債務者本人から回収できないことがわかると、債権者は連帯保証人に請求をすることになります。

住宅ローンや奨学金など、どうしても連帯保証人に迷惑をかけたくない借金がある場合は、任意整理ができないか検討しましょう。

Q. 家族が連帯保証人になっている場合、自己破産するとどうなる?

自己破産をすると、ほかの連帯保証人の場合と同様に、貸金業者などの債権者から連帯保証人になっている家族に支払い請求がいきます。家族が支払えない場合は、家族も任意整理や自己破産を検討せざるを得ません。

このような場合は、家族も弁護士に相談することをお勧めします。

Q. 自己破産すると、家賃滞納分も連帯保証人に請求される?

自己破産をした際、滞納している家賃があれば、連帯保証人に請求がいきます。家賃の滞納が継続する場合は、家主から賃貸借契約を解除され、生活の拠点が失われる可能性があるため、早めに弁護士に相談することが重要です。

5. まとめ 自己破産の危機に直面したら、弁護士に相談を

自己破産によって連帯保証人に迷惑をかけないためのポイントとして認識しておきたいのは、「破産申立てをする前に、連帯保証人に連絡する」「自己破産後に得た収入は、連帯保証人への返済に充てることが可能」「任意整理なら、連帯保証人へ迷惑をかけずに済む場合がある」という3点です。

もっとも、自己破産を選択するか、任意整理を選択するかについては、単純に債務者の希望で進めてよい問題ではありません。その人の収入や資産、あるいは借金の状況、債権者の属性や対応などによって最適な選択が異なってきます。

弁護士に相談することで、専門的な観点から債務者の状況に応じた対応の助言が得られます。実際に自己破産や任意整理などの債務整理の手続きも依頼できるため、自己破産の危機に直面したら、弁護士に相談することをお勧めします。

(記事は2025年4月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す