目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

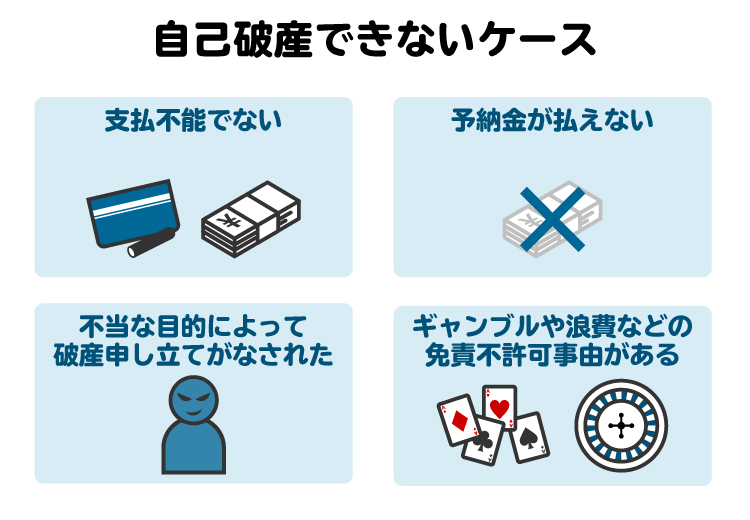

1. 自己破産できない人・ケースは?

自己破産をするためには、一定の要件を満たしている必要があります。以下のような状況にある人は、自己破産が認められない可能性があるので注意が必要です。

1-1. 支払不能でない|債務が少ない、十分な収入があるなど

自己破産を申し立てるためには、「支払不能」であることが必要です(破産法15条1項)。支払不能とは、支払い能力を欠くために、返済すべき借金の大半を継続的に支払えていない状態です(破産法2条11項)。

したがって、仮に数百万円の借金があったとしても、十分な収入や資産がある場合には「返済可能」と判断され、自己破産が認められない可能性があります。支払いを忘れていた場合や、近いうちにお金が入ってきて返済できる見込みがある場合などは支払不能に当たらず、自己破産が認められません。

1-2. 予納金が払えない

裁判所が定める額の予納金(破産手続きに必要な費用)を納付しなければ、破産手続開始の申立てが却下されてしまいます(破産法30条1項1号)。予納金の内訳は下表のとおりです。

同時廃止事件 | 管財事件 | |

|---|---|---|

申立手数料 | 1500円 | 1500円 |

官報公告費用 | 1万1859円 | 1万5499円 |

郵便切手 | 数千円分程度 | 数千円分程度 |

破産管財人への 引継予納金 | 不要 | 20万円~ |

財産がほとんどない場合は同時廃止事件となることが多く、その場合の予納金は合計2万円程度で済みます。これに対して、価値のある財産を持っている場合や免責不許可事由(自己破産が認められない行為のこと)が疑われる場合などには管財事件となり、二十数万円程度の予納金が必要です。

1-3. 不当な目的によって破産申立てがなされた

不当な目的や不誠実な破産手続開始の申立ては却下されます(破産法30条1項2号)。以下のような場合には、破産申立てが却下される可能性が高いです。

・一時的に債権者の追及をかわし、時間稼ぎをしたうえで申立てを取り下げる意図がある場合

・破産手続開始の効果を、その本来の目的とは異なる目的で濫用する意図がある場合 など

不当な目的で自己破産を申し立て、債権者に一方的に不利益を与える行為は、自己破産が認められないどころか、最悪の場合は刑事罰が科される可能性もあるので注意が必要です。

1-4. 免責不許可事由がある(浪費やギャンブルなど)

免責不許可事由がある場合には、破産免責が認められないことがあります(破産法252条1項)。免責不許可事由とは、自己破産が認められない事情のことで、浪費やギャンブルによって借金を作った場合などが該当します。

ただし、免責不許可事由がある場合でも、実際には多くのケースで裁量免責が認められています(同条2項)。裁量免責とは、免責不許可事由があっても、あらゆる事情を考慮して、裁判所の判断によって自己破産を認めることです。裁量免責が認められるかどうかは、反省の有無や破産手続きへの協力状況などが考慮されます。

2. 免責不許可事由の具体例

破産免責が認められないことがある免責不許可事由のうち、主なものは以下のとおりです。

2-1. 浪費や賭博などにのめり込み過ぎた

浪費または賭博その他の射幸行為をしたことによって、過大な借金を抱えたり、著しく財産を減少させたりした場合は免責不許可事由に当たります(破産法252条1項4号)。

クレジットカードの使い過ぎや、競馬・競輪・ボートレースなどへの過度な依存、FXによる多額の損失などは免責不許可事由に該当し、破産免責が認められない可能性があります。

2-2. 不当な財産の処分などを行った

債権者を害する目的で、破産者が持っている財産の価値を不当に減少させた場合は免責不許可事由に当たります(破産法252条1項1号)。

例えば、自己破産によって財産を処分されるくらいならと、家族や知人に無償または低価格で財産を譲渡したうえで破産申立てをした場合などは免責不許可事由に該当し、破産免責が認められない可能性があります。

2-3. 著しく不利益な条件で債務を負担した

破産手続の開始を遅延させる目的で、著しく不利益な条件で借金をした場合は免責不許可事由に当たります(破産法252条1項2号)。

例えば、いわゆる「闇金」は法外な利率で貸付けを行っています。闇金からお金を借りた場合は免責不許可事由に該当し、破産免責が認められない可能性があります。

2-4. 信用取引で買った商品を、著しく不利益な条件で処分した

破産手続の開始を遅延させる目的で、信用取引で買った商品を著しく不利益な条件で処分した場合は免責不許可事由に当たります(破産法252条1項2号)。

信用取引とは「代金後払いで商品を購入すること」を意味し、クレジットカードによる商品の購入などが挙げられます。代金を支払える見込みがないのに、クレジットカードで金券を購入して転売した場合などは免責不許可事由に該当します。

2-5. 特定の債権者を優遇した

特定の債権者を優遇し、または他の債権者を害する目的で、義務がないにもかかわらず借金を返済したり、担保を提供したりした場合は免責不許可事由に当たります(破産法252条1項3号)。

支払不能の状態にあるのに、まだ支払期限が来ていない借金を返済した場合や、債権の担保を提供した場合などは免責不許可事由に該当し、破産免責が認められない可能性があります。

2-6. 相手方を騙して信用取引で財産を得た

破産手続開始の申立ての1年前から破産手続開始の決定があった日までの期間において、支払不能でないと信じさせるために相手を騙して、信用取引により財産を取得した場合は免責不許可事由に当たります(破産法252条1項5号)。

ここで言う「信用取引」とは、債務を後で支払う取引のことです。「代金後払いで商品を購入すること」のほか、お金を借りることなども信用取引に該当します。

例えば、クレジットカードやローンの審査において、収入や借金の状況を誤魔化してお金を借りた場合などは免責不許可事由に該当します。

2-7. 業務に関する帳簿書類を隠滅、偽造、変造した

業務や財産の状況に関する帳簿、書類その他の物件を隠滅し、偽造し、または変造した場合は免責不許可事由に当たります(破産法252条1項6号)。

特に個人事業主や法人の代表者などが自己破産を申し立てる場合は、帳簿書類の隠滅、偽造、変造をせず、事業に関する正確な情報を裁判所や破産管財人に伝えることが大切です。

2-8. 虚偽の債権者名簿を提出した

破産申立てを行う際、裁判所に提出する債権者名簿(債権者一覧表)に虚偽の記載をした場合や、記載すべき債権者を意図的に記載しなかった場合は免責不許可事由に当たります(破産法252条1項7号)。

なお、把握漏れなどの過失によって債権者を記載しなかった場合は、免責不許可事由には当たりません。免責不許可事由に当たるのは、意図的に虚偽の債権者名簿を提出した場合に限られます。

2-9. 裁判所に対して説明を拒み、または虚偽の説明をした

裁判所の調査に対して説明を拒み、または虚偽の説明をした場合は免責不許可事由に当たります(破産法252条1項8号)。例えば、浪費やギャンブルで借金を作ったのに、それを裁判所に対して説明せず、または嘘の理由を説明した場合などです。

2-10. 破産管財人の職務を妨害した

不正の手段によって破産管財人の職務を妨害した場合は免責不許可事由に当たります(破産法252条1項9号)。

例えば、破産管財人の質問に対して回答を拒否した場合や嘘の回答をした場合、破産管財人の指示に従わなかった場合などは免責不許可事由に該当し、破産免責が認められない可能性があります。

2-11. 7年以内に破産免責を受けたことがある

過去7年以内に自己破産をしている場合は、免責不許可事由に該当し、破産免責が認められない可能性があります。2回目の自己破産をする場合は、より慎重な対応が求められる点に留意しておきましょう。

3. 免責不許可事由があっても、裁量免責が認められることがある

免責不許可事由がある場合でも、裁判所の判断によって裁量免責が認められることがあります(破産法252条2項)。

裁量免責を認めてもらうには、裁判所や破産管財人の調査に対して誠実に協力することや、再び借金問題を抱えないように適切な心構えや行動をすることなどが大切です。弁護士に相談し、アドバイスをもらいながら、適切な対応を心掛けることが望ましいでしょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 自己破産しない方がいい人の特徴

ルール上は自己破産ができるとしても、以下に挙げるような人は、自己破産ではなく別の方法を検討した方がいいかもしれません。

4-1. 自宅などの高価な財産を残したい人

自己破産をする場合は、99万円以下の現金や生活に必要な財産などを除き、破産者の財産が処分されます。

財産をほとんど持っていない場合は自己破産に向いていますが、自宅などの高価な財産を持っている場合は、自己破産を申し立てると処分されてしまう可能性が高いです。高価な財産の処分を回避したい場合は、任意整理や個人再生などを検討しましょう。

4-2. 連帯保証人に迷惑をかけたくない人

家族が連帯保証人になっている場合、自己破産をすると家族に対して請求が行われます。家族への請求を避けたいなら、自己破産以外の方法を検討すべきです。この場合は、連帯保証人が付いていない借金だけを任意整理する、などの方法が考えられます。

4-3. 職業の制限に引っかかる人

裁判所によって破産手続開始の決定がなされると、一部の職業が制限されます。制限されるのは警備員や士業などです。原則として、免責許可決定が確定するまで、これらの職業に就くことはできません。

職業の制限を避けたい場合は、自己破産ではなく任意整理や個人再生などを検討しましょう。

4-4. 非免責債権が債務の大部分を占めている人

税金や社会保険料などは、自己破産をしても支払いを免れることはできません(非免責債権)。非免責債権には、以下の債務が挙げられます(破産法253条1項)。

税金、社会保険料

破産者が悪意で加えた不法行為に基づく損害賠償

破産者が故意または重大な過失により加えた、人の生命又は身体を害する不法行為に基づく損害賠償

夫婦間の協力、扶助義務

婚姻費用の分担義務

子の監護に関する義務

親族に対する扶養義務

雇用している使用人に支払うべき賃金など

破産者が知りながら債権者名簿に記載しなかったもの(債権者が破産手続開始の決定を知っていた場合を除く)

罰金、科料、刑事訴訟費用、追徴金、過料

非免責債権の債務が大部分を占めている場合は、自己破産の効果が薄いので、別の方法で解決を図ることになります。税金や社会保険料などの未払いは、役所に相談することで、支払いの猶予やスケジュールを調整してもらえる可能性があります。養育費や婚姻費用は、調停を申し立てて減額を求めるのも一つの手です。

5. 自己破産ができない場合や、失敗した場合の対処法

自己破産を申し立てても免責が認められなかった場合や、自己破産ができないと思われる場合には、以下の方法によって対処しましょう。

5-1. 即時抗告をする

破産手続開始の申立てを却下された場合や、免責不許可事由があることを理由に免責が認められなかった場合などには、裁判所から書面の送達を受けた日の翌日から2週間以内に即時抗告をすることができます。

即時抗告をすると、地方裁判所が行った決定の妥当性について、高等裁判所が審理を行います。決定が不適切と判断した場合は、高等裁判所が新たな決定を行います。ただし、実際に即時抗告が認められるケースはきわめて稀です。

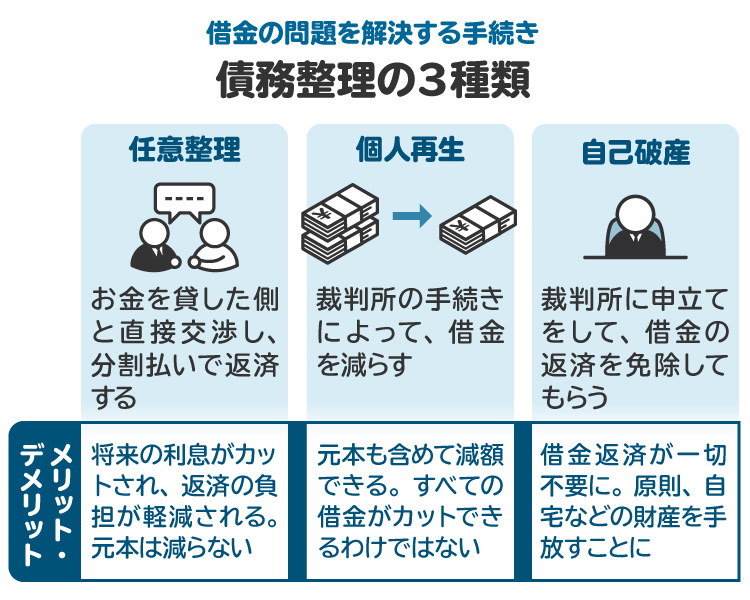

5-2. 自己破産以外の方法で債務整理を行う

借金問題を解決できる債務整理の手続きには、自己破産以外にも「任意整理」や「個人再生」があります。

任意整理は、債権者と直接交渉して債務負担の軽減を認めてもらう手続きです。個人再生は、裁判所を通じて借金を大幅に減額する手続きです。

任意整理と個人再生は、自己破産ができない場合でも利用できることがあります。弁護士に相談したうえで、適切な方法を選択して債務整理を行いましょう。

6. 自己破産ができず、別の方法で借金問題を解決した事例

筆者が受任した事案の一つでは、依頼者は借金の返済が苦しいことに悩んでいたものの、会社員として安定した収入を得ていたため、自己破産の要件である「支払不能」を満たしていないと思われました。

依頼者は消費者金融から借金をしており、金利が高いために返済が大変になっていることが分かりました。そこで、主要な借入先である消費者金融と任意整理の交渉をして、利息のカットを認めてもらいました。その結果、トータルの返済額が大幅に圧縮され、無理なく借金を返済できるようになりました。

7. 自己破産を成功させる方法は?

自己破産によって借金などの免責を認めてもらうためには、以下のポイントを押さえた対応を心がけましょう。

7-1. 財産や債務の状況をきちんと調べる

自己破産の申立てに当たっては、財産や借金の状況をきちんと調べることが重要です。財産や借金の大幅な把握漏れがあると、免責不許可事由を疑われるおそれがあります。弁護士と協力して財産と借金の状況を漏れなく洗い出し、その内容を適切に申立書類へ反映しましょう。

7-2. 一部の債権者だけを優遇しない

特定の債権者だけを優遇する弁済などを行うと、免責不許可事由に当たります。返済しても問題ないかどうかは、弁済期や弁済の目的などによって異なります。

特定の債権者だけを優遇することにならないか、事前に弁護士のアドバイスを受けることが望ましいです。

7-3. 裁判所や破産管財人の調査に協力する

破産手続きが始まった後は、裁判所や破産管財人の調査に対して誠実に協力することが重要です。不誠実な態度をとると、免責不許可事由に当たると判断されるおそれがあります。

破産申立てを弁護士に依頼する際にも、誠実に対応してもらえそうな弁護士を選びましょう。

8. 自己破産ができない人・できない理由に関連するよくある質問

Q. 自己破産ができない確率は?

日本弁護士連合会の「2020年破産事件及び個人再生事件記録調査」によると、同調査において免責が許可されたケースは96.85%で、免責不許可となったケースは0件でした。

ただし、自己破産ができないと判断して、破産申立て自体を行っていないケースもあると思われます。そのため、自己破産ができない確率については一概に言えません。

Q. 自己破産で免責されない債権はある?

非免責債権に当たるものは、自己破産をしても免責されません。具体的には、税金や社会保険料、養育費などが非免責債権に当たります。

Q. 借金の原因がギャンブルや株でも、破産免責は認められる?

ギャンブルや投機的取引を理由に借金を負った場合は免責不許可事由に当たりますが、裁判所の判断で裁量免責が認められることがあります。

Q. どのくらい収入があると自己破産できない?

自己破産の要件である「支払不能」に当たるかどうかは、収入だけでなく、資産や借金の額などを総合的に考慮して判断されます。「収入が多いと自己破産できない」「収入が少なければ自己破産できる」といった単純なものではありません。自分の状況で自己破産ができるかどうかは、弁護士にご相談ください。

9. まとめ 自己破産ができない人も裁量免責が認められる可能性はある

支払不能の状態にない場合は、自己破産することができません。また、免責不許可事由がある場合も破産免責が認められないことがあります。ただし、裁判所や破産管財人の調査に対して誠実に協力すれば、裁判所の判断で裁量免責が認められる可能性があります。

自己破産ができるかどうかについては、弁護士に相談してアドバイスを求めましょう。仮に自己破産ができないとしても、借金問題を解決できる別の方法を提案してもらえます。

(記事は2025年4月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す