目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

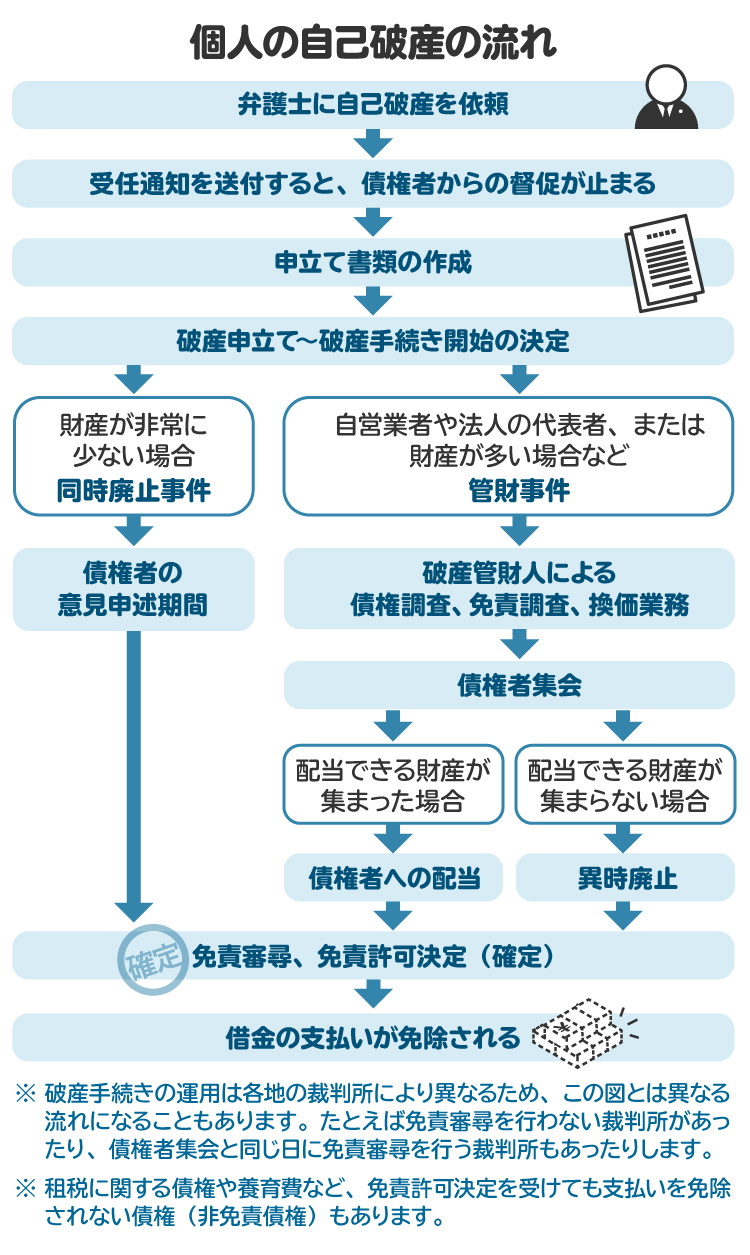

1. 自己破産の流れは?

個人の自己破産は、おおむね以下のような流れで進みます。

弁護士への相談、依頼

債権者への受任通知の送付

申立て書類の作成

破産申立て~破産手続き開始の決定

(同時廃止事件の場合)債権者の意見申述期間

(管財事件の場合)財産の調査、換価処分、債権者集会、債権者への配当

免責審尋、免責許可決定(確定)

それぞれについて、以下で詳しく解説します。

1-1. 弁護士への相談、依頼

自己破産をするためには、裁判所に書類を提出して、破産手続きの申立てをしなければなりません。裁判所に提出する書類を自力で準備するのは難しいため、自己破産を検討する場合、一般的にはまず弁護士に相談します。

弁護士に相談するときや、自己破産の申立てを弁護士に依頼する際には弁護士費用がかかります。弁護士費用の支払いが難しい場合には、無料相談を行っている事務所に相談したり、弁護士費用を分割で支払えないか確認したりすることをお勧めします。

また、収入によっては「日本司法支援センター 法テラス」を利用できる場合もあります。

1-2. 債権者への受任通知の送付

弁護士に個人の自己破産の申立てを依頼すると、金融機関などの債権者(お金を貸している側)に対し、弁護士が代理人になった旨を伝える受任通知を送ることが一般的です。受任通知を送付することで、貸金業者から本人に対する直接的な督促は停止し、連絡をとる際の窓口は弁護士に一本化されます。

ただし、受任通知には返済を求める訴訟などを止める効力はありません。貸金業者から訴訟などの法的手続きがとられる可能性はあるため、注意が必要です。

1-3. 申立て書類の作成

自己破産の申立てをする場合、破産手続開始決定申立書など、必要書類を裁判所に提出する必要があります。

自己破産の申立てを弁護士に依頼した場合、これらの書類は弁護士が作成します。ただし、書類の作成には、借り入れ先の連絡先や借りている額、所有している財産などについて依頼者から事情を聴き、債権者に債権調査票を送るなどして調査をするため、本人の協力も不可欠です。申立て書類の作成に数カ月以上かかることもあります。

また、申立てにあたっては印紙、予納金、裁判所に納める切手代などの実費も必要になります。

1-4. 破産申立て~破産手続開始の決定

自己破産の申立てを行い、裁判所が破産をする理由があると判断した場合、裁判所は申し立てられた事件を「同時廃止事件」と「管財事件」のどちらかに振り分けて破産手続開始決定を出します。

東京地裁の場合、自己破産の申立書が受け付けられた当日およびその翌日から3開庁日以内に、電話または対面で裁判官と面接を行い、同時廃止事件か管財事件に振り分けられます。

また、自己破産の申立てがされた場合、通常は同時に免責許可の申立てもされたものとして扱われ、免責に関する手続きも開始されます。

なお、東京地裁の場合、管財事件の大半は少額管財事件(破産申し立てを受任した弁護士が自己破産の申立て前に財産などの調査を行っていることを前提として、予納金を20万円と少額にしたもの)に振り分けられ、処理されています。

1-5. (同時廃止事件の場合)債権者の意見申述期間

本人が持っている財産が非常に少なく、借金支払いの免除を許可するか判断するための免責調査も必要ない場合には、破産手続きの開始と同時に、裁判所が破産手続きの廃止決定を出し、破産手続きを終了させます。これを同時廃止事件と言います。

この場合、破産手続きそのものはすぐに終了し、免責許可についてのみ判断されます。裁判所は、破産手続き開始決定、廃止決定と同時に、免責をするかどうか、お金を貸している債権者の意見を聞く意見申述期間や、免責を認めるかどうか本人に質問する免責審尋(めんせきしんじん)の期日を決める場合もあります。免責審尋を行うかどうかは裁判所によって異なりますが、東京地裁では実施しています。

1-6. (管財事件の場合)財産の調査、換価処分、債権者集会、債権者への配当

債務者が自営業者や法人の代表者であったり、多くの財産を持っていたり、免責を許可できない原因となる行為や状況(免責不許可事由)があったりする場合には、管財事件に振り分けられます。

管財事件とは、裁判所が弁護士のなかから破産管財人を選任し、破産する人の財産や借金などの債務、免責に関する調査、財産の売却、債権者への配当などを行う手続きのことです。

管財事件に振り分けられた場合、おおむね以下のような流れで手続きが進みます。

【ア:破産管財人による調査、換価業務】

破産管財人は、財産や借金について調査したうえで、不動産やそのほかの財産を現金化する換価業務を行い、お金を貸している側に分配する財産を集めます。また、免責を認めてもよいか(免責不許可事由がないか)についても調査を行います。

【イ:債権者集会】

破産手続き開始決定と同時に、財産状況報告集会期日などの期日が指定されます。財産状況報告集会期日とは、破産管財人が調査結果や債権者への配当の見通しを報告する債権者集会を行う日のことです。債権者がこの集会に出席するかは自由ですが、参加した場合は破産管財人に質問することもできます。

1回目の集会までに調査や換価が完了しない場合には、次の集会期日を決め、調査や換価が完了するまで繰り返します。

【ウ:債権者への配当】

財産や借りている額の調査、財産の換価が完了したものの、借り入れ先に支払いができるほどお金が集まらなかった場合には、管財人に報酬を支払ったり、税金などを支払ったりしたうえで破産手続きは終了します。これを「異時廃止」と言います。一方、支払いができる程度のお金が集まった場合には、集めたお金を借り入れ先に分配し、その配当が終わったら破産手続きが終了します。

1-7. 免責審尋、免責許可決定(確定)

免責許可の申立てが行われている場合、裁判所が免責許可をするか判断します。借金をした経緯が多額のギャンブルなどの浪費であったり、財産を隠したり、破産手続きに協力しなかったりしたケースなど、破産法が定める免責が認められない事情(免責不許可事由)がなければ、免責が認められます。免責不許可事由がある場合でも、裁判所の裁量によって支払い義務の免除が認められるケースもあります。

免責許可の決定は通常、国の広報誌である官報に掲載(公告)され、その後、2週間以内に異議が出されなければ、免責許可が確定します。なお、租税債権や養育費など一部の債権は、免責許可を受けても支払いを免れることができない債権(非免責債権)であるため、注意が必要です。

2. 自己破産の手続きにかかる時間はどれくらい?

裁判所により破産手続きの運用が異なるため、必要な期間や手続きの詳細は、自己破産の申立てをする裁判所によっても異なります。東京地裁での個人の同時廃止事件の場合、自己破産の申立てをしてから借金の支払いが免除されるまで(免責許可決定が確定するまで)には短くて3カ月程度かかります。

個人の同時廃止事件の破産手続きは開始と同時に終了し、免責に関する調査が行われます。実際のケースでは、破産手続の開始、同時廃止決定と同時に債権者が免責について意見を述べることができる意見申述期間を定めるケースが多く、東京地裁の場合には、おおむねその2カ月後に免責審尋期日を指定します。

東京地裁では、特に問題がなければ免責審尋期日後、約1週間で免責許可の決定が出されます。免責許可決定は官報に公告されることが多く、公告されてから2週間以内に異議が出なければ免責許可が確定します。

東京地裁での個人の管財事件の場合、大半は少額管財事件に振り分けられます。自己破産の申立をしてから借金の支払いが免除されるまで(免責許可が確定するまで)は短くて3カ月から4カ月程度、不動産があり、換価に時間がかかるなどの場合には半年から8カ月程度、会社の代表者を務めていて会社とともに破産申し立てをする場合には1年以上かかるケースもあります。

個人の破産事件が管財事件として扱われる際、東京地裁では破産手続き開始決定後、約2カ月後に最初の債権者集会期日が指定されます。債権者集会までに破産管財人の調査や財産の換価などが完了しない場合には、2カ月から3カ月後に次の債権者集会期日を指定し、破産管財人の調査や財産の換価などが完了するまで繰り返します。複雑な事件の場合には、期日を追って指定することもあります。

東京地裁の場合、最後の債権者集会で管財人が免責に関する意見を述べ、裁判所が免責の可否を判断し、債権者集会から1週間程度で免責の可否についての連絡があります。確定までの流れは管財事件の異時廃止の場合と同様です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

3. 自己破産の申立てに必要な書類

自己破産の申立てに必要な書類はおおむね以下のとおりですが、破産手続きの運用や申立て時の必要書類は裁判所によって異なるため、事前に確認が必要です。

・債権者一覧表

債権者の名称、連絡先、貸している額、担保権の有無などについて記載したものです。各地の裁判所に書式があります。本人の申告に基づき、代理人が債権者側に債権調査票を送るなどして金額を確認し、作成します。

借り入れ先であることを認識しつつ、債権者一覧表に記載しなかった場合、自己破産で免責許可を受けてもその借金は支払い義務を免除されなくなってしまうため、漏れがないように作成する必要があります。

・財産目録

申立て時点の財産について記載したもので、多くの場合、現金、預貯金、給与、保険、退職金、自動車、不動産など、財産の種類に関する目録と、その詳細を記載した目録を作成します。各地の裁判所に書式があり、本人の話を聞きながら、代理人が作成するのが一般的です。目録だけではなく、財産に関する資料の写しも添付する必要があります。

・陳述書/報告書

経歴、自己破産の申立てにいたった事情、免責不許可事由の有無などについて記載します。本人名義で作成する場合には陳述書、代理人名義で作成する場合には報告書となります。

・家計収支表

規則上は自己破産の申立て直前の1カ月の家計収支表を提出することとされていますが、実際には自己破産の申立て直前の2カ月分を提出させる裁判所が多いようです。裁判所ごとに書式があり、陳述書/報告書と書式が一体化しているところもあります。

収入欄と支出欄に分かれており、収入欄には家計を同一にしている人の収入も含めて記載することもあります。

・住民票の写し

申立ての3カ月前以降に取得したものの提出を求める裁判所が多いようです。

・申立人の収入額を明らかにする書類

給与所得者の場合、直近2カ月から3カ月分の給与明細書の提出を求められることが多いようです。事業者の場合には、所得税の確定申告書の写しの提出が求められます。

・委任状

弁護士に破産申立ての代理人を依頼する際の委任状です。

4. 自己破産を弁護士や司法書士に依頼するメリット

自己破産の申立てには多くの資料を準備する必要があり、それらの書類を自力で準備するのは困難です。弁護士に自己破産の手続きを依頼すれば、借り入れ先や裁判所とのやりとりや、書類作成の多くを弁護士に任せることができるため、負担が大きく軽減されます。

また、借金などの債務を整理する手段は自己破産だけではなく、裁判所を通さないガイドラインに基づく任意整理や、個人再生などの手段もあります。

自分では自己破産以外に選択肢はないと考えていても、実際には別の手続きのほうが適していることもあるため、自己破産を検討している場合には、一度弁護士に相談することをお勧めします。

なお、司法書士は裁判所に提出する書類の作成を代行することはできますが、法律上、自己破産の申立て代理人になることはできません。書類作成以外の手続きを自身で行うことができるのであれば、司法書士に書類の作成を依頼するという選択肢もあります。

しかし、債務整理に関しては一般的に弁護士のほうが専門性が高く、書類作成から裁判所とのやりとりまで必要な手続きを代行してくれるため安心です。

5. 自己破産の申立てにかかる費用|弁護士費用は30万円〜

東京地裁の場合、個人の自己破産の申立てにかかる実費は、以下のとおりです。予納郵便切手代、予納金額は裁判所により異なるほか、法人の自己破産申立て、債権者側が行う破産申立ての場合にも費用が異なります。

同時廃止事件+免責許可申立 | 管財事件+免責許可申立 | |

|---|---|---|

印紙代 | 1500円 | 1500円 |

予納郵便切手代 | 4950円 | 4950円 |

予納金 | 官報公告費用 1万1859円 | 官報公告費用 1万8543円 +最低20万円 |

※印紙代は、破産申立事件1000円と、免責許可申立事件500円の合計

※予納金には、破産手続きが開始したことなどを官報に掲載するための官報公告費用と、破産管財人報酬などにあてるための予納金の2種類があります。

※予納金を現金で予納する場合、同時廃止事件+免責許可申立であれば1万2000円、管財事件+免責許可申立てであれば1万9000円になります。

同時廃止事件の場合には破産管財人が選任されないため、必要なのは官報公告費用のみですが、管財事件の場合には官報公告費用に加えて、破産管財業務の費用や、破産管財人の報酬に充てるために最低20万円の予納金が必要になります。破産管財人が行う業務量が多い場合には、20万円以上の予納金を求められることもあります。

自己破産の申立てを弁護士に委任する場合の弁護士費用は、申立ての準備に必要な業務量や依頼する弁護士によって異なりますが、30万円からと設定している事務所が多いようです。

6. 自己破産の流れに関してよくある質問

Q. 自己破産の流れは、自分で申し立てる場合と弁護士に依頼する場合で変わる?

東京地裁の場合、資産調査が必要であると判断された場合には、管財事件になります。そのため、自分で申立ての準備をして同時廃止事件としての手続きを希望しても、管財事件に振り分けられる場合もあります。

また、東京地裁では破産管財人の報酬に充てる管財事件の予納金が最低20万円となっていますが、これは自己破産の申立て前に財産などについての調査が代理人により完了していることが前提になっています。したがって、申立人が自分で申し立てた場合、こうした調査がされていないと判断されて、予納金が20万円以上となるおそれもあります。

Q. 法テラスを通じて弁護士に依頼する場合の自己破産の流れは?

弁護士に破産申立てを依頼する場合には、弁護士費用、予納金、官報公告費用などがかかります。費用を支払うことが難しい場合、法テラスの支援を受けてこれらの費用を立て替えてもらうことも可能です。

ただし、法テラスの支援を受けるためには、収入や資産が一定基準以下であるなど条件があり、審査を受ける必要があります。まず弁護士に相談して法テラスの利用を受け付けているか確認し、法テラスの利用が可能であれば、住民票や収入、資産を確認するための資料などを本人が法テラスに提出して審査を受けます。審査が通ったあとの手続きは、通常の破産申立てと同様です。

Q. 自己破産を申し立てたあと、車の引き上げや持ち家の退去はどのタイミングで行われる?

自己破産を申し立てた場合、自宅などの不動産や自動車が回収されお金に換えられるケースもあります。換価が必要な財産がある場合、破産管財人が選任されて換価の可否を検討するため、破産管財人の判断により、自宅の退去や自動車を回収されるタイミングが変わります。

Q. 自己破産の手続き費用はいつ支払う?

自己破産を弁護士に委任する場合の弁護士費用は委任時に、官報公告費用や予納金は事前に弁護士に預けておき、申立てのときや破産管財人の口座が開設されたタイミングで代理人から支払うことが一般的です。

7. まとめ 自己破産を検討している場合は、まず弁護士に相談を

自己破産は、最終的に借金の支払いを免除してもらえる手続きであるため、借金がかさんで支払いが困難になったときの大きな選択肢です。

ただし、自己破産の申立てには書類作成など事前の準備が必要で、自力で行うのは難しいことに加え、一定の時間がかかるため、かかる負担は決して小さくありません。

また、実際は自己破産以外の手続きのほうが自分に適している可能性もあり、その判断は専門家である弁護士に仰ぐのが望ましいと言えます。自己破産の申立てを検討している場合には、一度弁護士に相談することをお勧めします。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す