目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産すると、クレジットカードの支払いはどうなる?

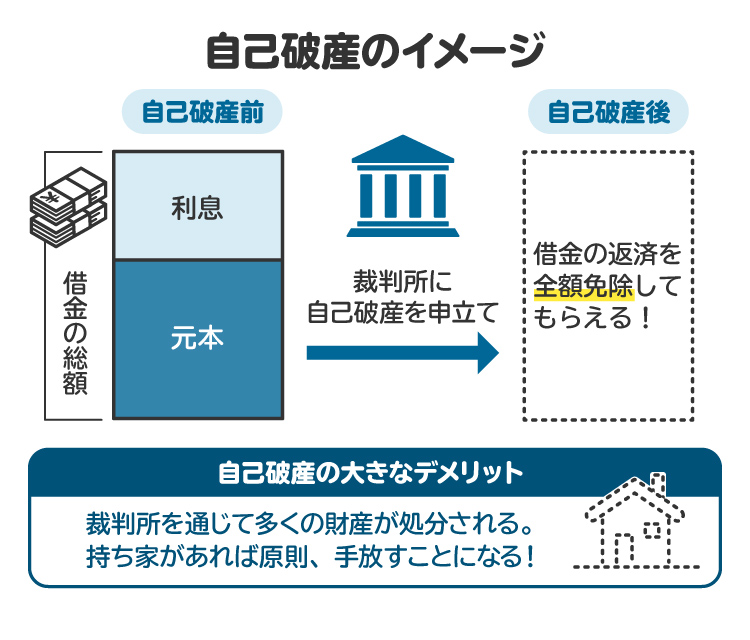

「自己破産」とは、借金の支払いが困難になった場合に、債務者(お金を借りている人)自身が裁判所に申し立て、裁判所の許可を得るかたちで借金の支払いを免除してもらう法的手続きを指します。

ショッピングでクレジットカードを利用すると、クレジットカード会社が代金の立て替え払いを行い、後日、利用者がクレジットカード会社に対し、その代金を支払うことになります。多くのクレジットカードにはキャッシング機能が付帯しており、借り入れもできます。

これらはどちらも、クレジットカード会社からの借金を意味し、支払えない状態が続くのは、借金の返済が滞っているのと同じです。

自己破産した場合、クレジットカード会社への支払いも含めた借金の支払い義務はなくなります。

ただし、自己破産を申し立てれば必ず借金の支払い免除が認められるわけではありません。財産隠しなどの免責不許可事由(自己破産が認められない理由)が認められる場合は、借金の支払い義務が残る場合があります。

2. 自己破産後もクレジットカードは使える?

自己破産を申し立てたあとは、クレジットカードは使えません。クレジットカード会社との契約上、自己破産を申し立てると契約は強制的に解約され、カードの利用はできなくなります。自己破産の手続きが終わっても、自己破産をしたという履歴が信用情報機関に残るため、しばらくの間は新たにクレジットカードを申し込んでも審査に通らない可能性が高くなります。

どうしてもクレジットカードの利用が必要な場合は、自己破産をしていない家族のクレジットカードで家族カードを作ってもらう方法があります。ただし、家族カードの利用の仕方によっては、裁判所の免責許可決定の判断に悪影響を及ぼすおそれがあります。クレジットカードの利用は極力控えるのが望ましいでしょう。

3. 自己破産を申し立てる前なら、クレジットカードは使える?

自己破産の申し立てを予定しているのであれば、申し立てる前にクレジットカードを利用してはいけません。

クレジットカードは、利用者に返済能力があるという信用を前提に成り立っています。この信用を利用し、実際はクレジットカードの利用代金が支払える見込みが乏しいにもかかわらずその事実を隠してクレジットカードを利用するのは、免責不許可事由に該当する可能性が高い行為です。

4. 自己破産による免責後、いつからクレジットカードの審査に通るようになる?

自己破産をした事実は、信用情報機関に登録されます。これは一般的に「ブラックリストに載る」と言われる状態です。信用情報は、信用情報機関を通じて金融機関に共有されるので、自己破産後にクレジットカードの申し込みをしても、ブラックリストに登録されているために審査には通らない可能性が高くなります。

信用情報機関への登録期間は、一般的に5年から7年程度とされています。この期間を過ぎると、クレジットカードの審査に通る可能性が出てきます。

もっとも、自己破産によって免責の対象となった借金のカード会社については、社内の情報に登録されるため、信用情報機関の登録が抹消されたあともクレジットカードの審査に通らない可能性はあります。

5. 自己破産後にクレジットカードが使えなくなると困らない? 対処法は?

クレジットカードは、現金を持ち歩かずに決済ができたり、オンラインでの決済に利用できたりするので、大変便利です。そのため、これまでクレジットカード決済を利用してきた人にとっては、自己破産によってクレジットカードが使えなくなり、不便さを感じる場面もあると思います。

もっとも、公共料金や携帯電話料金など多くの支払いについては、口座振替やコンビニ払いにも対応しています。また、キャッシュレス決済が発達している現在では、自己破産の影響を受けにくい現預金チャージ式のQRコード決済、使ったその場で口座から引き落とされるデビットカード、あらかじめチャージした金額の範囲で支払いをするプリペイドカードなど、クレジットカードに代わる決済手段もあるので、大きく困る可能性は低いでしょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

6. 自己破産した人がクレジットカードを新しく作るためのポイント

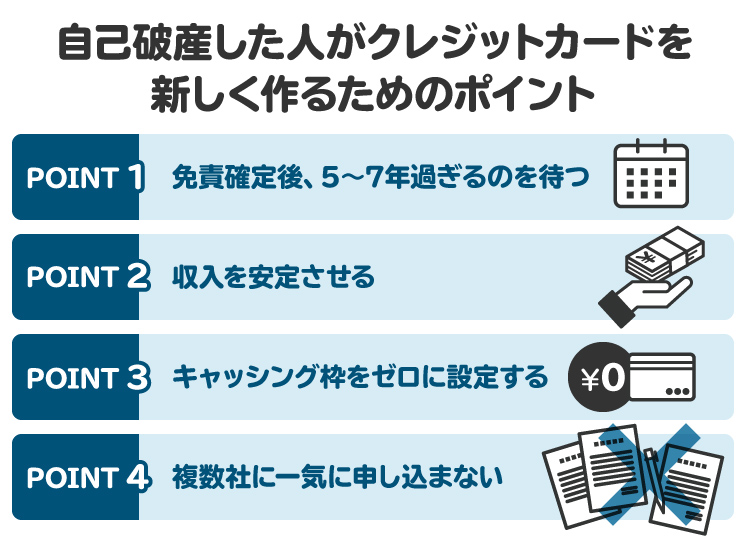

自己破産をした人が新たにクレジットカードを作るポイントは、以下の4点が挙げられます。

6-1. 免責確定後、5年から7年が過ぎるのを待つ

自己破産をすると信用情報機関に登録されるため、登録期間中にクレジットカードの申し込みをしても、審査に落ちる可能性が高くなります。信用情報機関に登録される期間は、5年から7年程度とされているので、この期間が過ぎれば、新たなクレジットカードを作れる可能性が高まります。

6-2. 収入を安定させる

クレジットカードの審査は、自己破産をしたかどうかだけで決まるものではありません。大前提として、クレジットカードの利用代金を支払えるだけの安定した収入がなければなりません。そのためには、安定した収入を得られる会社に就職して勤続年数を重ねるなど、収入を安定させる必要があります。

6-3. キャッシング枠をゼロに設定する

多くの場合、クレジットカードを作る際にはショッピング枠とキャッシング枠の両方を申し込めます。キャッシングはショッピングに比べて借金の意味合いが強いため、審査基準が厳しくなる傾向にあります。そのため、キャッシング枠をゼロ円にする、あるいは利用しない設定にして申し込んだほうが通りやすいでしょう。

6-4. 複数社に一気に申し込まない

クレジットカードを申し込んだ履歴についても信用情報機関に登録され、クレジットカード会社間で共有されます。同時期に複数のクレジットカードの申し込みをすると、手元にお金がなく、支払い能力に問題があるとみなされ、審査に通りにくくなります。

したがって、あらためてクレジットカードの申し込みをする際には、1社に絞って申し込みをしたほうがよいでしょう。

7. 自己破産以外に、クレジットカード料金の滞納を解消する方法

クレジットカードの利用料金を含む借金の滞納を解消する方法は、自己破産だけではありません。代表的なものとして、任意整理と個人再生があります。

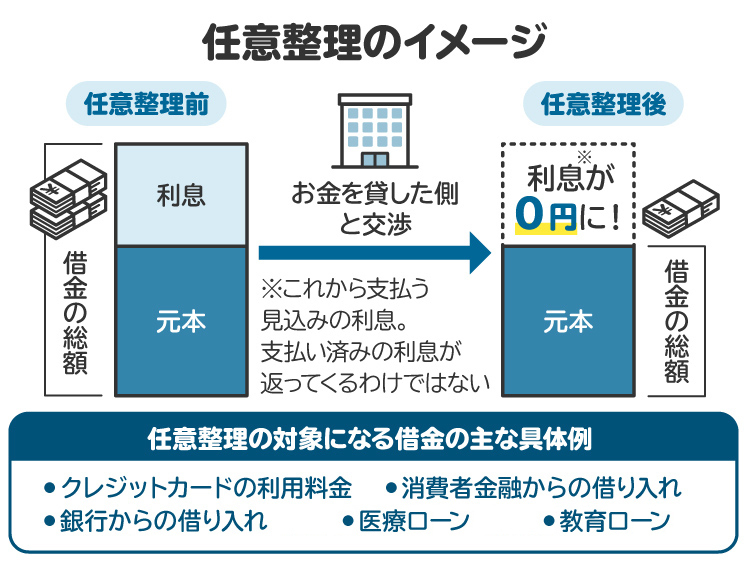

7-1. 任意整理|カード会社と交渉し利息カット

「任意整理」とは、カード会社と交渉し、今後発生する利息のカットや長期間の分割払いを認めてもらう手続きです。任意整理は自己破産とは異なり、裁判所を介した手続きではありません。借金の金額がそれほど多くなく、金利負担がなくなれば完済が可能な場合は検討するとよいでしょう。自己破産において免責不許可事由に該当する可能性が高い場合でも行えるメリットもあります。

任意整理の対象とする借金を選ぶことができるのも特徴の一つです。そのため、残したいクレジットカードを手続きの対象から外すことができます。この場合、しばらく使い続けられるかもしれませんが、クレジット会社がカードの更新時に信用情報をチェックし、使えなくなる可能性が高いです。

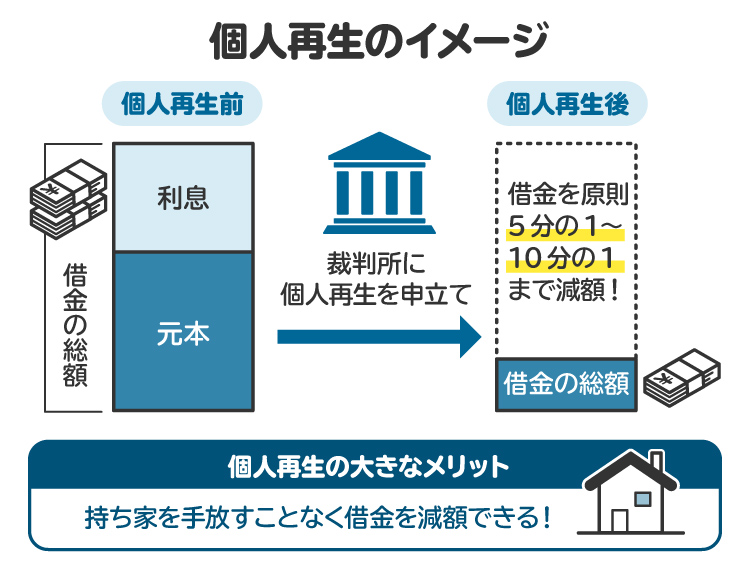

7-2. 個人再生|元本を含む債務(借金)を大幅に削減

「個人再生」は、借金の額を5分の1から10分の1程度に減額し、減額した借金を3年から5年の分割払いで返済していく手続きで、自己破産と同様、裁判所に申し立てます。すべての借金が手続きの対象となるため、すべてのクレジットカードは強制解約されることになります。

個人再生は、状況によっては住宅ローンを返済し続けながらそのほかの借金を返済する方法もとれます。自宅を手放さずに住宅ローン以外の借金を減額できるため、どうしても自宅が手放したくない事情がある場合にはメリットが大きい債務整理の方法と言えます。

8. クレジットカードの支払いが厳しいときに弁護士や司法書士に相談するメリット

クレジットカードの支払いが厳しいときは、早めに弁護士や司法書士に相談したほうがよいでしょう。弁護士や司法書士は、法律問題の専門家として、個々人の債務状況に応じて最適な債務整理の方法を提案できます。また、債務整理の手続きを弁護士や司法書士に依頼し、手続きの一任もできます。

ただし、司法書士は、任意整理でクレジットカード会社などの債権者(お金を貸した側)と交渉ができるのは、1社あたり140万円以下までの借金です。140万円を超える借金では対応できないので注意が必要です。また、本人の代わりに裁判所への申し立て書類の作成はできますが、自己破産手続きへの同席や、破産管財人からの連絡事項への対応など、代理人としての手続きへの参加はできません。

一方、弁護士は裁判所への申し立て書類の作成、裁判所への出頭、破産管財人との調整、各債権者との交渉など、すべての対応について委任できます。

9. 自己破産とクレジットカードに関連してよくある質問

Q. 自己破産のデメリットは?

自己破産は、多額の借金の負担から解放されるメリットがある反面、デメリットもあります。

自己破産をすると、自己破産の手続きが開始される時点で、所有していた財産のうち、法律で決められた総額99万円以下という必要最低限の財産を除くすべての財産が処分され、債権者への弁済などに回されます。自己破産をしたという情報は国の機関紙である官報に掲載されるため、官報を読む人に自己破産をした事実を知られる可能性もあります。

また、信用情報機関に登録されてしばらくクレジットカードを作れなくなったり、今後クレジットカードを作成する際に審査に通りにくくなったりする点がデメリットに挙げられます。

さらに、一部の職業については、自己破産をしてから免責を得られるまで資格が制限されるデメリットもあります。たとえば、警備員、生命保険募集人、社会保険労務士、弁護士などは、自己破産をしてから免責を得られるまで資格が制限され、資格に基づく業務ができなくなります。

Q. 自己破産後、5年以内にクレジットカードを作れるケースはある?

自己破産をすると、その記録が5年間から7年間にわたって信用情報機関に登録されます。クレジットカードの発行を認めるかは各クレジットカード会社の判断になりますが、基本的に自己破産の履歴がある人へのクレジットカード発行を認めるとは考えにくいため、自己破産から5年以内のクレジットカードの発行は難しいと言えるでしょう。

Q. 自己破産後、ブラックリストから抜けたかどうかを確認する方法は?

信用情報機関への登録情報は、本人でも確認できます。信用情報機関は、株式会社シー・アイ・シー(CIC)、株式会社日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)の3社があり、各信用情報機関に対して情報の開示請求をすればブラックリストから抜けているかどうかを確認できます。

信用情報機関への開示の方法は、各機関の公式ホームページを参照してください。

10. まとめ クレジットカードの支払いについて悩んだ場合は弁護士に相談を

自己破産をすると、クレジットカードの契約は強制的に解約され、一定期間は新しいクレジットカードを作るのが難しくなります。信用情報機関への登録期間が5年から7年にわたって続き、その間はクレジットカードの審査に通る可能性が低くなるためです。

自己破産後もデビットカードやプリペイドカード、現預金チャージ式のQRコード決済など、代替手段を利用すれば、クレジットカードがないために日常生活での支払いに困る場面は少ないでしょう。ただし、いったん自己破産をすると、信用情報機関への登録期間が終わっても審査が通りにくくなり、審査に通りやすくするためには、収入を安定させて信用を高める必要があります。

また、自己破産以外にも、任意整理や個人再生といった債務整理の方法があります。クレジットカードの支払いが厳しい場合は、弁護士に相談し、自身に最適な解決策を見つけるようにしましょう。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す