目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産ができる条件は?

自己破産で借金を免責してもらうためには、以下の条件に該当しなければなりません。

支払不能である

裁判所に予納金を納付する

不当な目的による申立て、または不誠実な申立てでない

免責不許可事由がない(ただし例外あり)

1-1. 支払不能である

自己破産は、借金などの支払いが困難となった人を救済するための手続きです。そのため、「支払不能」であることが手続き開始の条件とされています(破産法15条1項)。

「支払不能」とは、支払能力がないために、支払うべき期日が到来している債務(借金など)の大半を継続して支払えない状態を指します(破産法2条11項)。所有している財産や今後見込まれる収入に比べて、借金が多すぎるようなケースが挙げられます。単なる支払い忘れや近い将来に支払える見込みがある場合は、支払不能に当たりません。

1-2. 裁判所に予納金を納付する

自己破産の手続きを開始するためには、裁判所が定める額の「予納金」という費用を納付しなければなりません。予納金の内訳は下表のとおりです。

同時廃止事件 | 管財事件 | |

|---|---|---|

申立手数料 | 1500円 | 1500円 |

官報公告費用 | 1万1859円 | 1万5499円 |

郵便切手 | 数千円分程度 | 数千円分程度 |

破産管財人への 引継予納金 | 不要 | 20万円~ |

自己破産の手続きには、大きく分けて同時廃止事件と管財事件があります。一定以上の財産がある場合や財産調査が必要な管財事件では、破産管財人(はさんかんざいにん)が選任されます。そのため管財事件では、主に破産管財人の報酬に充てられる引継予納金の準備が必要です。予納金が納付できないと、自己破産の手続きを進められません。

なお引継予納金は、裁判所が破産手続開始の決定をした後に開設される破産管財人の口座に振り込むことになります。

1-3. 不当な目的による申立て、または不誠実な申立てでない

自己破産が不当な目的で申立てがなされた場合や、申立てが誠実になされたものでない場合は、破産申立てが却下されます(破産法30条1項2号)。

不当または不誠実と判断される可能性が高い申立ての例としては、以下のようなものが挙げられます。

債権回収交渉を有利に進めるため、債務者を威嚇する目的で債権者が申立てを行った場合

一時的に取り立てなどを回避するために申立てを行い、最初から取り下げるつもりだった場合

破産手続開始決定の効果により、その本来の目的とは異なる目的で濫用する意図がある場合

1-4. 免責不許可事由がない(ただし例外あり)

免責不許可事由(めんせきふきょかじゆう)がある場合は、自己破産による免責が認められないことがあります(破産法252条1項)。免責不許可事由とは、原則として自己破産による免責が認められなくなる事情のことです。

免責不許可事由の内容は次の項目で解説しますが、破産者(自己破産を申立てた人)が不当な行為をした場合などが該当します。

ただし、免責不許可事由がある場合でも、裁判所の判断で免責を認めることがあります(裁量免責、同条2項)。そのため、免責不許可事由があっても必ずしも自己破産できないわけではありません。

2. 免責不許可事由の具体例

破産法では、自己破産による免責が認められない「免責不許可事由」として、以下のようなケースを挙げています。

2-1. 不当な財産の処分などを行った

破産手続きでは、破産管財人が破産者の財産を換価・処分し、債権者に分配します。生活に必要な最低限の財産以外の財産は、換金されて、借金などの支払いを受けられなかった債権者に配られます。

債権者を害する目的で、破産者が自分の財産を隠匿、損壊、処分するなどして、財産の価値を不当に減少させた場合は、免責不許可事由に該当します(破産法252条1項1号)。

例えば、家族や知人に対して、財産を無償または不当に低い価格で譲渡して、債権者に分配されないようにする行為などが典型例です。

2-2. 著しく不利益な条件で債務を負担した

破産手続きの開始を遅らせる目的で、著しく不利益な条件で債務を負担した場合は免責不許可事由となります(破産法252条1項2号)。例えば、法外な利率で闇金からお金を借りた場合などが挙げられます。

2-3. 信用取引で買った商品を、著しく不利益な条件で処分した

破産手続の開始を遅延させる目的で、信用取引で買った商品を著しく不利益な条件で処分した場合は免責不許可事由に当たります(破産法252条1項2号)。

「信用取引」とは、簡単に言えば「代金後払いで商品を購入すること」です。例えば、クレジットカードを利用して商品を購入することは信用取引に当たります。代金を支払える見込みがないにもかかわらず、クレジットカードで金券を購入して転売した場合は、免責不許可事由に該当すると考えられます。

2-4. 特定の債権者を優遇した

自己破産では、破産者から没収した財産は、全ての債権者に平等に分配されます。しかし、特定の債権者を優遇し、または他の債権者を害する目的で、義務のない支払いや担保の提供をした場合は免責不許可事由に該当します(破産法252条1項3号)。

例えば、友人から借りている借金だけを返済したいがために、まだ返済期限が来ていないにもかかわらず、自分の財産からその友人にだけ支払いをするような行為が挙げられます。

2-5. 浪費や賭博などにのめり込み過ぎた

浪費または賭博その他の射幸行為をしたことによって、著しく財産を減少させ、または過大な債務を負担した場合は免責不許可事由になります(破産法252条1項4号)。

例えば、クレジットカードで払える見込みがない多額の浪費をした場合や、公営ギャンブルやFXにのめり込んで借金を作った場合などが該当します。

2-6. 相手方を騙して信用取引で財産を得た

破産手続開始の申立ての1年前から破産手続開始の決定があった日までの間に、支払不能でないと信じさせるために相手を騙して、信用取引により財産を取得した場合は免責不許可事由に当たります(破産法252条1項5号)。

ここで言う「信用取引」とは、債務の支払いが後になるような取引のことを指します。前述の「代金後払いで商品を購入すること」に加えて、お金を借りることなども含まれます。例えば、すでに借金の支払いが苦しい状況であるにもかかわらず、収入などの情報を偽ってローンなどを借り入れる行為が挙げられます。

2-7. 業務に関する帳簿書類を隠滅、偽造、変造した

業務や財産の状況に関する帳簿、書類その他の物件を隠滅し、偽造し、または変造した場合は免責不許可事由に該当します(破産法252条1項6号)。例えば、個人事業主や企業の代表者が自己破産をする場合、事業に関する帳簿などの隠滅等は禁止されています。自己破産の申立て書類には、正確な内容を記載しましょう。

2-8. 虚偽の債権者名簿を提出した

自己破産を申立てるときは、裁判所に債権者名簿(債権者一覧表)を提出します。その際、意図的に虚偽の債権者名簿を提出した場合も、免責不許可事由となります(破産法252条1項7号)。なお、借金の把握に漏れがあり、誤って債権者を記載しなかった場合に過ぎない場合は、免責不許可事由となりません。

2-9. 裁判所に対して説明を拒み、または虚偽の説明をした

裁判所が行う調査に対して、説明の拒否や虚偽の説明を行った場合も、免責不許可事由に当たります(破産法252条1項8号)。例えば、ギャンブルによる借金であることを隠したり、嘘の説明を行ったりした場合が考えられます。

2-10. 破産管財人の職務を妨害した

不正の手段により、破産管財人の職務を妨害した場合は免責不許可事由に該当します(破産法252条1項9号)。例えば、破産管財人に意図的に嘘をついた場合や、破産管財人の指示を拒否した場合などが挙げられます。

2-11. 7年以内に破産免責を受けたことがある

過去7年以内に自己破産によって免責を受けていた場合も、免責不許可事由になります(破産法252条1項10号イ)。自己破産は短期間で何度も利用できない点に注意が必要です。

3. 免責不許可事由があっても、裁量免責が認められることがある

免責不許可事由がある場合でも、裁判所は破産手続開始の決定に至った経緯その他一切の事情を考慮して相当と認めるときは、免責許可の決定ができます(破産法252条2項)。

日本弁護士連合会の「2023年破産事件及び個人再生事件記録調査」によると、同調査において免責が許可されたケースは96.84%であるのに対して、免責不許可となったケースは0.08%しかありませんでした。このように実際は、免責不許可事由があっても相当数で裁量免責が認められていると考えられます。

3-1. 裁量免責を認めてもらうためのポイント

裁量免責を認めてもらうには、裁判所や破産管財人の調査に対して誠実に対応することが重要です。また、再び借金問題を抱えないように、今の状況を真摯に反省し、適切な行動を心がけることも不可欠となります。

特に、裁判所が破産者に対して質問をする「免責審尋(めんせきしんじん)」では、裁量免責を認めるかどうかを判断するための質問が行われます。弁護士と相談しながら、適切な回答ができるように準備を整えましょう。

3-2. 裁量免責が認められた事例

筆者が依頼を受けた破産事件にも、債務者がFX(外国為替証拠金取引)によって多額の借金を抱えていたケースがあります。免責不許可事由があることが明らかな状況であったため、裁量免責が得られるよう、破産申立て前に財産と債務の詳細な調査を行い、破産管財人が選任された後も指示に迅速に対応しました。

また、免責審尋では、再びFXにのめり込まないよう、家族のサポートを受けながら、生活を立て直すことを約束しました。その結果、免責不許可事由がある事案においても、裁量免責が認められました。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 自己破産をしても、免責されない債務(非免責債権)に注意

免責許可決定が確定すると、原則としてすべての債務が免責されます。しかし、例外的に自己破産をしても免責されない非免責債権(ひめんせきさいけん)があります(破産法253条1項)。非免責債権とされているものは以下のとおりです。

税金、社会保険料

破産者が悪意で加えた不法行為に基づく損害賠償

破産者が故意または重大な過失により加えた、人の生命または身体を害する不法行為に基づく損害賠償

夫婦間の協力、扶助義務

婚姻費用の分担義務

子の監護に関する義務、親族に対する扶養義務

雇用している従業員に支払うべき賃金

破産者が知りながら債権者名簿に記載しなかったもの(債権者が破産手続開始の決定を知っていた場合を除く)

罰金、科料、刑事訴訟費用、追徴金、過料

そのため、自己破産の条件を満たしていても、支払いができないものの大半が非免責債権である場合は、根本的な解決が期待できません。この場合の対処法は、弁護士に相談することをお勧めします。

5. 自己破産ができない場合の対処法

自己破産の条件を満たしておらず、免責を受けることが難しい場合は、任意整理や個人再生を行うことが考えられます。

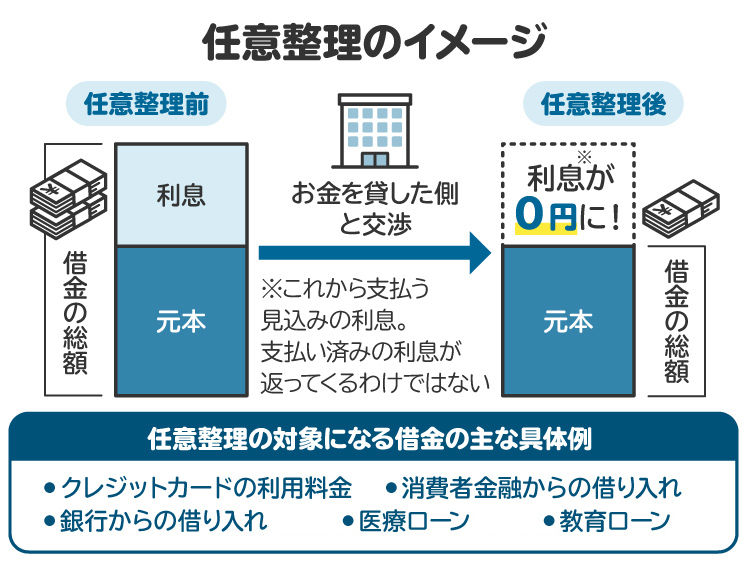

5-1. 任意整理を行う

任意整理は、債権者と交渉して借金などの負担を軽減してもらう手続きです。利息や遅延損害金のカット、支払いスケジュールの変更などを認めてもらえることがあります。

任意整理は裁判所を通さず行うため、手続きが比較的簡単です。ただし、継続的に返済するために安定した収入が必要な点や、元本の減額が認められにくい点などには注意が必要です。

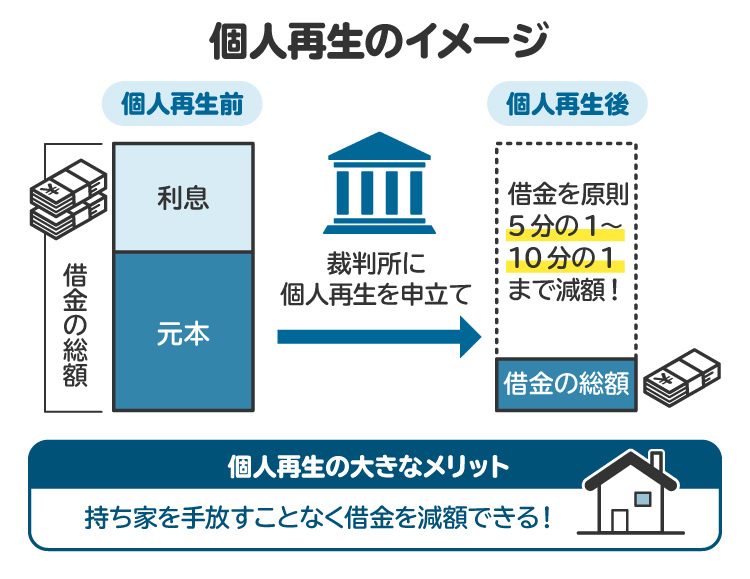

5-2. 個人再生を申立てる

個人再生は、裁判所を通じて借金などを減額する手続きです。自己破産とは異なり、実際に支払不能に陥っていなくても、そのおそれがあれば個人再生を申立てることができます。さらに、債務の減額や返済スケジュールなどを定めた再生計画が認可されれば、自己破産における免責不許可事由があっても債務が減額されます。

個人再生のメリットの一つは、任意整理に比べて借金を大幅に減額できる点です。また自己破産とは違い、自宅を手放さなくても済む制度が設けられています。ただし、個人再生も安定した収入が条件とされており、最低でも100万円は弁済するなどの制約があります。個人再生を利用するかどうかは、弁護士に相談の上で判断しましょう。

6. 自己破産をしない方がいいケース

自己破産の条件を満たしている場合でも、自己破産をしない方がよいケースがあります。

6-1. 自宅などの高価な財産を残したい場合

自己破産を申立てると、99万円以下の現金や生活に必要な財産などを除き、破産者の財産は処分されます。自宅などの高価な財産は処分される可能性が高いため、残したい場合は任意整理や個人再生などの利用も視野に入れましょう。

6-2. 連帯保証人に迷惑をかけたくない場合

自己破産をすると、今度は連帯保証人に対して請求が行われます。連帯保証人に迷惑をかけたくない場合は、整理する対象を選べる任意整理の利用が考えられます。

6-3. 職業の制限を避けたい場合

破産手続開始の決定がなされると、原則として免責許可決定が確定するまでの間、一部の職業が制限されます。制限の対象となる職業は、警備員や士業などです。職業の制限を避けたいなら、任意整理や個人再生などの別の方法を検討しましょう。

6-4. 非免責債権が債務の大部分を占めている場合

非免責債権は自己破産をしても免責されません。未払いの大部分が非免責債権である場合は、自己破産の効果が限定的です。

税金については税務署や自治体の税事務所、社会保険料については年金事務所などに相談すれば猶予を受けられることがあります。また、養育費が払えない場合は、家庭裁判所の調停を通じて養育費の減額を求める方法もあります。

7. 自己破産について弁護士に相談するメリット

弁護士に相談すれば、自己破産を含めた借金問題の解決方法のアドバイスが受けられます。自分の状況によっては、自己破産以外に適した解決策が見つかるかもしれません。

また、弁護士に依頼すれば、自己破産の申立て手続きを代行してもらえるため、労力が軽減されます。免責不許可事由がある場合でも、裁量免責が認められるようにサポートしてもらえます。少額管財に振り分けられ、予納金の額を抑えられる可能性があることも、弁護士に依頼するメリットの一つです。

借金などの支払いが厳しく、自己破産を検討している場合は、早い段階で弁護士に相談しましょう。

8. 自己破産の条件に関連するよくある質問

Q. 自己破産ができるかどうかには、家族の財産も影響する?

自己破産の条件である「支払不能」であるかどうかは、債務者(お金を借りている人)本人の資力によって判断されます。そのため、家族が経済的に豊かであっても、債務者本人が借金などを支払えない状態であれば、原則として自己破産の申立てが可能です。ただし、家族から経済的な援助を受けていた場合などは、破産免責を認めてもらう際に注意すべきポイントがあるため、弁護士に相談することをお勧めします。

Q. 2回目でも自己破産はできる?

1回目の破産免責から7年間未満の場合、免責不許可事由に該当します。ただし、免責不許可事由があっても、適切に対応すれば裁量免責が認められることもあります。

Q. ギャンブルが原因で借金を作っても、自己破産は認められる?

ギャンブルによる借金は、免責不許可事由に該当します。しかし、裁量免責が認められることもあるため、諦めずに弁護士へ相談しましょう。

Q. 法テラスを利用して自己破産をするための条件は?

法テラスを利用するには、収入と資産が一定水準以下であることが条件となります。詳細な条件については、法テラスのウェブサイトなどで確認してください。

Q. 自己破産手続きが同時廃止になるための条件は?

同時廃止事件に振り分けられれば、破産管財人が選任されず、予納金額が少なく済みます。しかし、同時廃止となるためには、以下のような条件を満たす必要があります。

・財産と債務の状況が明確で財産調査が不要である

・債権者に分配できる財産がほとんどない

・不動産を所有していない(大幅なオーバーローンの場合を除く)

・法人、法人の代表者または個人事業主でない

・免責不許可事由がない、または軽微である

弁護士に依頼すれば、同時廃止が適切であることを裁判所に伝える申立書類を作成してもらえます。

9. まとめ 自己破産の条件を満たすことで自己破産が認められる可能性がある

自己破産によって借金などを免責してもらうためには、「支払不能」であることなどの条件を満たす必要があります。また、浪費やギャンブルなどの免責不許可事由があっても、弁護士と協力して誠実に対応すれば、裁判所の判断によって裁量免責が認められる可能性は十分あります。浪費やギャンブルによる借金だからと諦めずに、まずは弁護士にどのような解決方法が考えられるのか相談するとよいでしょう。

(記事は2025年4月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す