目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 遅延損害金(遅延利息)とは?

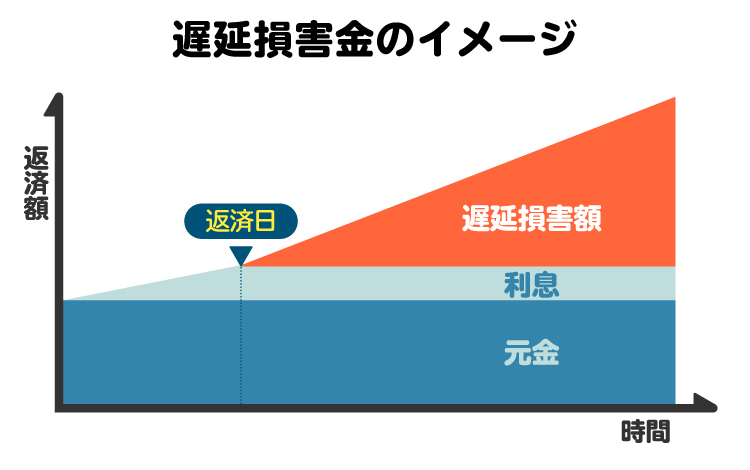

遅延損害金(遅延利息)とは、金銭の支払いが期限に遅れた場合に発生するペナルティー(=損害賠償)です。借金の返済などで支払い期日に遅れると、遅延損害金が発生します。

1-1. 遅延損害金と利息の違い

遅延損害金は利息と同様に、元金の額に対して一定の利率で発生します。ただし、利息は支払期日までの期間に対して発生し、遅延損害金は支払期日の翌日以降(=滞納期間)に発生するという違いがあります。

遅延損害金の利率は、利息よりも高く設定されているのが一般的です。返済が遅れた日数に応じて、遅延損害金は増えていきます。

1-2. 遅延損害金は、不可抗力でも免責されない

遅延損害金は、不可抗力によっても支払い義務は免除されません(民法419条3項)。不可抗力とは、自然災害などの債務者(お金を借りた人)には責任がない事態のことを指します。

例えば、大きな災害が起こり、やむを得ず借金の返済が遅れたとします。この場合でも、遅延損害金は支払う必要があります。

1-3. 遅延損害金が発生する債務の具体例

遅延損害金は、金銭を支払う義務を怠った場合に発生します。以下のような金銭の支払いを怠ると、遅延損害金が発生します。

借金

クレジットカードの利用料金

民間サービスの利用料金

分割払いで購入した商品の代金

売掛金 など

これらの支払いを期日までに行わなかった場合、債権者は元の支払い金額に加えて、遅延損害金を請求できます。支払いを滞納していると、予想外に大きな金額を請求される可能性があるため、注意が必要です。

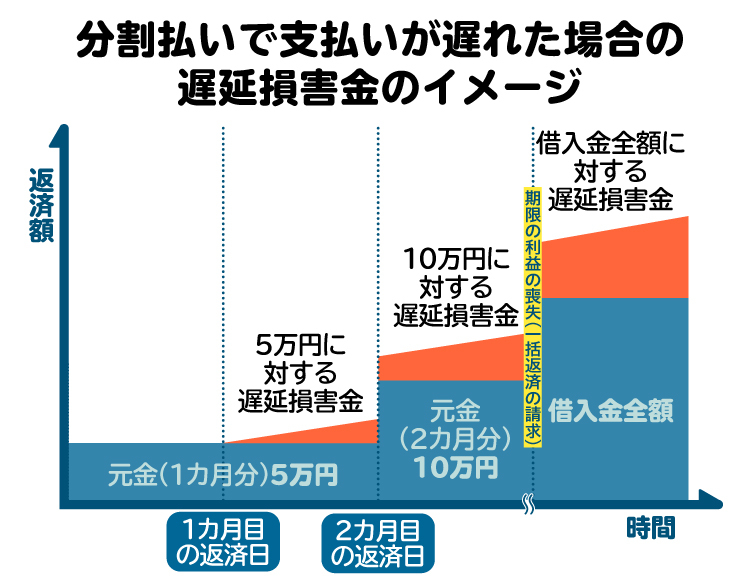

なお、銀行や消費者金融などの金融機関から借り入れをした債務者には、契約上の返済日まではお金は返さなくてもよいという「期限の利益」が認められています。もし、滞納が数カ月以上に及ぶなど債権者(お金を貸した側の金融機関など)の設定した期限の利益を失った場合には、元金の全額に対して遅延損害金が加算され、一括請求されることになります。滞納した期間が長引くほど遅延損害金も含めた返済総額が多くなってしまうので、十分に留意しておきましょう。

2. 遅延損害金の利率と計算方法

2-1. 遅延損害金の起算日|支払期日の翌日から支払い済みまで

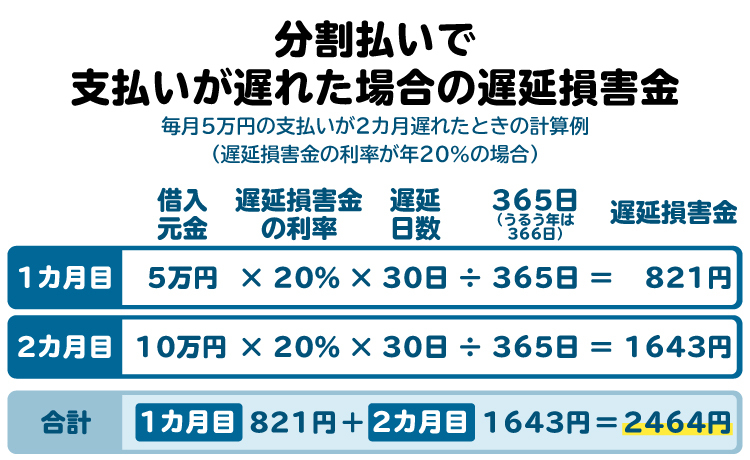

遅延損害金が発生するのは、支払期日の翌日から支払い済みまでの期間です。例えば、4月30日までに返済すべき借金を返さず、その後5月31日に完済したとします。

この場合、5月1日から31日までの31日間分の遅延損害金が発生します。なお、遅延損害金の利率は年率で表示されるのが一般的ですが、金額は日割りで計算します。

発生する遅延損害金の計算方法は、下記の画像を参考にしてください。

2-2. 約定がない場合|法定利率で計算する

遅延損害金の利率は、契約の定めがないときは法定利率となります(民法419条1項本文)。2023年4月から2026年3月までの法定利率は年3%です。

法定利率は、3年ごとに1%単位で見直されることになっています。今後日本円の金利が上昇すれば、法定利率も上昇する可能性があります。

2-3. 約定がある場合|原則として約定利率で計算する

契約で定めた遅延損害金の利率を「約定利率」といいます。約定利率は、法定利率を超える場合に限って適用されます(民法419条1項但し書き)。

例えば、契約で遅延損害金の利率を年10%と定めた場合は、法定利率(年3%)よりも高いので、年10%の約定利率が適用されます。

これに対して、契約で遅延損害金の利率を年2%と定めた場合は、約定利率(年2%)よりも法定利率(年3%)の方が高いので、年3%が適用されます。

3. 遅延損害金の利率の上限は?

遅延損害金は契約で約定利率を定めることができますが、あまりにも高すぎる利率の定めは無効となります。各法律によって、遅延損害金の利率の上限が定められているためです。

利用種別 | 適用される法律 | 遅延損害金の上限利率 | |

|---|---|---|---|

消費者金融・金融機関からの 借り入れ | 利息制限法 | 年20.0% | |

クレジット カード | キャッシング | 利息制限法 | 年20.0% |

ショッピング ・一括払い ・リボ払い | 消費者契約法 | 年14.6% | |

ショッピング ・2回払い ・分割払い ・ボーナス一括払い | 割賦販売法 | ※年3.0% (民法上の法定利率) | |

3-1. 利息制限法による上限|年20%~29.2%

金銭消費貸借(=お金の貸し借り)における遅延損害金については、利息制限法の上限利率が適用されます。借金の元本の額に応じて、下表の上限を超える遅延損害金の利率を設定することはできません(利息制限法1条、4条1項)。

元本の額 | 遅延損害金の上限利率 |

|---|---|

10万円未満 | 年29.2% |

10万円以上 100万円未満 | 年26.28% |

100万円以上 | 年21.9% |

ただし、営業的金銭消費貸借(=銀行や貸金業者などが仕事として行うお金の貸し借り)については、利息制限法による遅延損害金の上限利率は年20%です(同法7条1項)。

そのため、個人間でお金の貸し借りをする場合には上表の上限金利(年21.9~29.2%)が適用されますが、銀行や消費者金融のローン、クレジットカードのキャッシング利用分などについては、遅延損害金の上限金利が20%となります。

3-2. 消費者契約法による上限|年14.6%

消費者と事業者で結んだ契約では、遅延損害金の上限利率は年14.6%が適用されます(消費者契約法9条1項2号)。例えば、個人がクレジットカードのショッピング利用部分の支払いに遅れた場合、遅延損害金は消費者契約法の上限利率(=年14.6%)の対象となります。

なお、金銭消費貸借の遅延損害金については、利息制限法の上限利率が優先的に適用されるため、消費者契約法の上限利率は適用されません。

3-3. 割賦販売法による上限|法定利率(年3%)

「割賦販売」によって購入した商品の代金に関する遅延損害金には、割賦販売法による上限利率(=年3%)が適用されます(割賦販売法6条)。割賦販売とは、商品やサービスの代金を分割払いとする販売方式です。

例えば、ショッピングでクレジットカードの「2回払い」「分割払い」「ボーナス一括払い」などは割賦販売に当たるため、遅延損害金の上限利率は年3%となります。

これに対して、クレジットカードの「1回払い」や「リボ払い」は割賦販売に当たりません。1回払いやリボ払いについては、個人カードであれば消費者契約法の上限利率(=年14.6%)が適用されます。

4. 遅延損害金に関する2020年民法改正の内容

2020年4月1日に施行された民法改正により、遅延損害金について主に以下の変更が行われました。

法定利率の引き下げ|年5%→年3%

法定利率の変動制を導入

商事法定利率の廃止

同日以降に発生した遅延損害金については、改正後のルールが適用されます。

4-1. 法定利率の引き下げ|年5%→年3%

契約において遅延損害金の約定利率が定められていない場合や、約定利率が法定利率以下である場合には、法定利率(年3%)が適用されます。

以前の法定利率は、原則として年5%とされていました。2020年4月1日に施行された民法改正では、金融市場の金利が低く抑えられていることを踏まえて、法定利率が年3%に引き下げられました。

4-2. 法定利率の変動制を導入

2020年4月1日に施行された民法改正では、法定利率の変動制が導入されました。当初の法定利率を年3%とする一方で、市場の金利を参照して3年ごとに1%単位で見直すというものです。

2023年4月から2026年3月まで(第2期)の法定利率は、第1期から変更されず年3%とされました。2026年4月から2029年3月まで(第3期)の法定利率も、引き続き年3%となることが決まっています。

4-3. 商事法定利率の廃止

以前は、商行為によって生じた債務には、年6%の「商事法定利率」が適用されていました。商人であれば、一般の人よりも効率よく利益を得られるはずなので、法定利率も高めに設定すべきとの考え方によるものです。

しかし、商行為によって生じた債務を特別扱いする合理的理由は乏しいとの指摘がなされたため、2020年4月1日に施行された民法改正によって商事法定利率が廃止されました。現在では、商行為によって生じた債務についても年3%の法定利率が適用されます。

5. 遅延損害金を支払わなかった場合のリスク

借金の遅延損害金を支払わないと、以下のようなリスクを負うことになります。

5-1. ブラックリストに載る

借金の滞納で発生した遅延損害金は、未払いの元本や利息と併せて支払わなければなりません。

銀行や消費者金融からの借金を2~3カ月程度滞納すると、個人信用情報機関にその事実が「異動情報」として登録されます。異動情報とは、信用にマイナスの影響を与える情報のことです。

個人信用情報機関に異動情報が登録されることは、俗に「ブラックリスト入り」と呼ばれています。ブラックリスト入りすると、ローンやクレジットカードが利用できなくなるなどの不利益を被ってしまいます。

5-2. 訴訟を起こされる

借金の滞納が続くと、銀行や消費者金融などの債権者(お金を貸した人)は、裁判所に訴訟を提起する可能性があります。

訴訟で債権者の主張が認められると、借金の元本、利息および遅延損害金を一括で支払うよう命ずる判決が言い渡されます。敗訴の判決が確定すると、財産を差し押さえられるリスクが生じるので十分に注意してください。

5-3. 給与や預貯金などを差し押さえられる

訴訟などによって借金の返済義務が確定すると、銀行や消費者金融などの債権者は、裁判所に強制執行を申し立てることができます。

強制執行とは、お金を返さない人の財産を差し押さえて、借金の支払いに充てる手続きです。特に給与や預貯金などを差し押さえられるケースが多く見られます。

給与や預貯金などを差し押さえられると、生活に大きな影響が生じてしまいます。そうなる前に、債務整理などによって早急に対処すべきです。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

6. 遅延損害金が免除されるケース

借金の滞納によって発生した遅延損害金は原則として支払う必要がありますが、以下に挙げるような場合には、遅延損害金の支払いが免除されることがあります。

時効を援用した場合

相殺した場合

債権者が免除に同意した場合

個人再生をした場合

自己破産をした場合

6-1. 時効を援用した場合

借金の返済義務については、以下の期間が経過すると時効が完成します。

2020年3月31日以前に 借り入れた場合 | 最後の返済日から10年 ※貸主が商人(銀行や消費者金融など)の場合は、 最後の返済日から5年 ※一度も返済していない場合は、 借入日から10年(貸主が商人の場合は5年) |

|---|---|

2020年4月1日以降に 借り入れた場合 | 最後の返済日から5年 ※一度も返済していない場合は、借入日から5年 |

時効期間が経過した後に、時効の援用(=時効が完成した旨を主張する手続き)を行うと、借金の返済義務が免除されます。ただし、以下に挙げるような場合には、時効が完成しないことがあるので注意が必要です。

時効期間内に債権者から督促状を受け取った場合

時効期間内に訴訟を提起された場合

返済義務があることを自ら認めた場合 など

時効の援用で借金の返済義務がなくなったときは、利息や遅延損害金についても支払いが不要となります。

6-2. 相殺した場合

お金を借りている相手(=債権者)に対して、自分が何らかの理由で金銭の支払いを請求できる場合は、同額で相殺することができます。

例えば、50万円を借りている相手のために仕事をして、その報酬として100万円を貰えることになったとします。この場合は、相殺によって借金の返済義務がなくなり、残り50万円を報酬として請求できます。

相殺の効力は、お互いが支払い期限を迎えているときや、相手だけが支払い期限を迎えた状態で相殺の意思表示をした場合に発生します。相殺の効力が発生した時点以降は、遅延損害金も発生しません。

6-3. 債権者が免除に同意した場合

借金の遅延損害金は、債権者が免除に同意すれば支払う必要がなくなります。

「任意整理」という債務整理手続きにおいては、銀行や消費者金融などの債権者と交渉し、遅延損害金の免除に同意してもらうケースがよくあります。任意整理をしたい場合は、弁護士や司法書士に手続きを依頼するのが一般的です。

6-4. 個人再生をした場合

「個人再生」は、裁判所を通じて行う債務整理手続きの一つです。

個人再生では、債権者の同意と裁判所の認可を経た再生計画に基づき、借金などが減額されます。再生計画で遅延損害金の免除が定められた場合は、その定めに従って遅延損害金の支払い義務がなくなります。

個人再生は、安定した収入があり、かつ100万円を大きく超える借金を負っている人に向いている手続きです。住宅ローンが残る家の処分を回避できる制度も設けられています。個人再生をしたい場合は、弁護士に相談することをおすすめします。

6-5. 自己破産をした場合

「自己破産」も個人再生と同様、裁判所を通じて行う債務整理手続きです。自己破産では、一定の財産は処分されますが、原則としてすべての借金が免除されます。

遅延損害金についても、元本と同じく支払う必要がなくなります。自己破産は、借金の返済ができなくなった人であれば幅広く利用できる手続きです。

7. 遅延損害金の支払いを避けたいときの対処法

遅延損害金を支払いたくない場合、以下のような対処が挙げられます。

7-1. 期限に遅れないように債務を支払う

そもそも遅延損害金が発生しないようにするためには、期限に遅れないように借金を返済すべきです。支払期限をきちんと管理して、遅れないように返済しましょう。

7-2. 収支を見直して債務を減らす

滞納している借金が多いほど、多額の遅延損害金が発生します。副業で収入を増やしたり、支出を見直したりして、少しでも借金を減らしましょう。

そもそも滞納しなければ遅延損害金は発生しませんが、借金の額が小さければ、滞納してしまった際の遅延損害金も少なくなります。

7-3. 債権者に猶予をお願いする

借金の返済は、債権者にお願いすれば待ってもらえることがあります。遅延損害金についても、債権者との交渉次第で免除や猶予が認められるケースが少なくありません。

まずは債権者に連絡して、遅延損害金を含む借金の返済を待ってもらえるよう交渉するのも一つの手です。

7-4. 債務整理をする

「任意整理」「個人再生」「自己破産」などの債務整理を行えば、遅延損害金が免除されるだけでなく、借金問題を根本的に解決できる可能性があります。借金の返済が難しい状況になったら早い段階で弁護士や司法書士に相談し、自分に合った方法で債務整理に取り組みましょう。

8. 遅延損害金で困ったときに、弁護士や司法書士へ相談するメリット

借金問題を弁護士や司法書士に相談することには、主に以下のメリットがあります。

適切な方法で債務整理を進められる

債権者との交渉や裁判手続きの対応を一任できる

債務整理後の生活再建についてもアドバイスを受けられる など

遅延損害金が積み重なって支払えなくなるなど、借金問題に悩んでいる場合は、すぐにでも弁護士や司法書士に相談しましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 遅延損害金(遅延利息)に関するよくある質問

Q. 2025年の遅延損害金の法定利率は何%?

2023年4月1日から2026年3月31日までの法定利率は年3%とされています。その後は3年ごとに見直されます。なお、2026年4月から2029年3月までの法定利率も、引き続き年3%となることが決まっています。

Q. 遅延損害金はいつから発生する?

支払期日に借金を返済しなかった場合、その翌日から遅延損害金が発生します。

Q. 遅延損害金について、契約書に記載がない場合はどうなる?

法定利率による遅延損害金が発生します。2023年4月1日から2026年3月31日までの法定利率は年3%で、その後は3年ごとに見直されます。なお、2026年4月から2029年3月までの法定利率も、引き続き年3%となることが決まっています。

Q. 裁判(訴訟)で和解した場合、遅延損害金はどうなる?

遅延損害金の取り扱いは、和解の内容によって決まります。免除される場合もあれば、支払義務が残る場合もあります。

10. まとめ 遅延損害金が膨らむ前に対処を考えることが大切

借金を滞納すると、支払期日の翌日から遅延損害金が発生します。返済が遅れるほど遅延損害金は増えるため、予想外に支払う金額が多くなってしまうこともあります。

どうしても借金を返すのが難しい場合は、弁護士や司法書士に相談して債務整理を行いましょう。借金問題の解決実績が豊富な弁護士や司法書士に相談すれば、自分の状況に合った債務整理の進め方をアドバイスしてもらえます。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す