目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 期限の利益の喪失とは

まずは「期限の利益」と、その喪失が何を意味するのかについて解説します。

1-1. 「期限の利益」とはどういう意味?

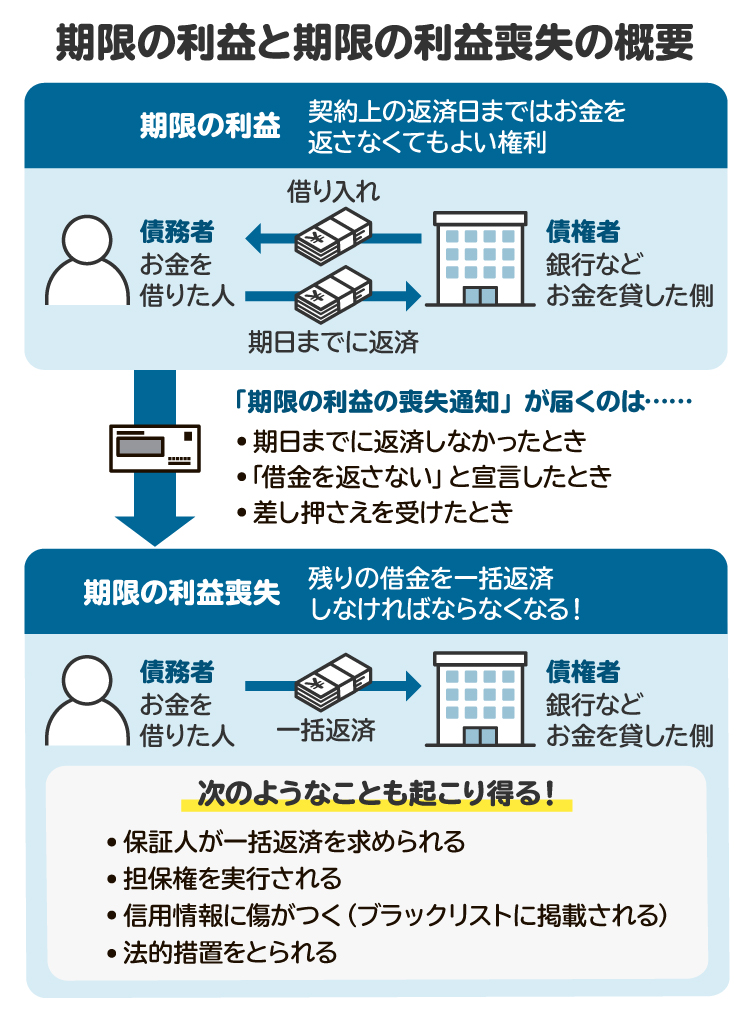

「期限の利益」とは、銀行などからお金を借りたときに、契約上の返済日まではお金を返さなくてもよい権利です。

たとえば、銀行から30万円を借り、契約書に「毎月25日に、5万円ずつ返済する」といった記載があったとします。その場合、仮に銀行から「今すぐ30万円全額を返してください」と言われたとしても、お金を借りた人は、「次の25日に5万円を返します」と言って、一括払いを拒否できます。このような期限の利益について、民法136条1項は「期限は、債務者の利益のために定めたものと推定する」と定めています。

1-2. 期限の利益の「喪失」とはどういうこと?

期限の利益は、お金を借りた人のための権利です。そのため、お金を借りた人が一括で返済したいと思ったときには、期限の利益を「放棄」したうえでの一括返済もできます。

期限の利益の放棄については、民法136条2項に「期限の利益は、放棄することができる」と記載されています。

一方、お金を借りた人の考えとは関係なく、期限の利益がなくなってしまうことを、期限の利益の「喪失」と言います。

期限の利益を喪失すると、銀行などから「もう待てません。貸したお金の全額をすぐに一括で返してください」と請求されたときに、お金を借りた人はこれを拒むことができず、全額を一括で返さなければなりません。

2. 「期限の利益の喪失通知」とは?

このような銀行などからの一括払いの請求は、書面で行われる場合があります。これを「期限の利益の喪失通知」と言います。たとえば「●月●日をもって期限の利益を喪失しました。つきましては、下記の金額を一括返済してください」などの記載があります。

また、多くの金融機関では、突然「期限の利益喪失通知」を送るのではなく、その前に「期限の利益喪失予告通知書」 を送ります。ここには「このまま滞納が続くと期限の利益を失い、一括請求することになります。●日以内に未払い分を支払ってください」などと書かれています。

これは、言わば「最終警告」です。この警告を無視して滞納を続けると、今度は期限の利益喪失通知が送られて一括返済の請求を受けることになります。

2-1. 期限の利益喪失通知が届くタイミングは?

期限の利益喪失予告通知書や期限の利益喪失通知が届くのは、決められた返済日にお金を返さずに滞納したときです。

もっとも、1回でも滞納したら必ず通知が届くわけではありません。契約書の内容や金融機関によっても異なるものの、銀行ローンやカードローン、クレジットカードのキャッシングなどでは2カ月から3カ月分を滞納したとき、また、住宅ローンでは4カ月から6カ月分を滞納したときに期限の利益喪失の通知が届くケースが多いと言えます。

お金を返さずに滞納してしまい、銀行などから書面が来たときは、必ずその中身を確認し、期限の利益喪失予告通知書なのか、期限の利益喪失通知なのかを確認するようにしましょう。

3. 期限の利益を喪失する原因(喪失事由)とは?

期限の利益を失う原因(期限の利益喪失事由)としてどのようなものがあるのかについて説明します。

3-1. 法律上の喪失事由

一つは、法律で定められた原因です。民法137条には、次のように記載されています。

民法137条

次に掲げる場合には、債務者は、期限の利益を主張することができない。

一 債務者が破産手続開始の決定を受けたとき

二 債務者が担保を滅失させ、損傷させ、又は減少させたとき

三 債務者が担保を供する義務を負う場合において、これを供しないとき

「債務者」とは、お金を借りた人のことです。

いずれも、お金を貸した側から見て、返済してもらえない危険性が高まった場面です。

債務者が破産手続き開始の決定を受けた場合、その人はすべての借金を返済するだけの十分な能力がないとみなされた状態になります。たとえば、借金が全部で100万円あるのに預貯金が数万円しかなく、収入もないという状況です。

そのような場合、「毎月分割で払う」という約束があったとしても、その約束を守れる可能性がなくなるため、法律上「すぐに一括で払う義務がある」とされます。

また、「担保」とは、借金が返せなくなった場合に代わりに債権者(お金を貸した側)に差し出される不動産や車、借金を肩代わりする保証人などです。たとえば車をローンで買った場合、金融機関は車に担保権を設定し、ローンが滞納になったときには車を引き揚げて売り、売却代金をローンの返済に充てます。

このとき、車の購入者がそのローンの担保となる車をわざと壊して売却ができない状態にした場合は、ローンの残りが返済されない危険性が高まります。そのため期限の利益が喪失し、一括払いが求められるようになります。

3-2. 契約上の喪失事由

契約によって定められる期限の利益喪失事由もあります。銀行などとの契約は、法律上の喪失事由とは別に、以下のような複数の期限の利益喪失事由が規定されているケースが大半です。

返済が遅延した

債務者が「もう返済はしない」と宣言した

債務者が差し押さえを受けた

こうした事由について、さらに詳しく解説していきます。

4. 【例文】期限の利益喪失条項とは?

契約によって定められる期限の利益喪失条項について、契約書の例文を挙げながら解説します。

4-1. 契約書に期限の利益喪失条項として規定されることが多いもの

契約上の期限の利益喪失事由として、契約書には多くの場合、以下の例文のように複数の場面が規定されています。なお、例文内にある「乙」は債務者側(お金を借りた人)、「甲」は債権者側(金融機関などお金を貸した業者)を指します。

乙について次の各号の事由が一つでも発生した場合には、甲からの通知がなくても、乙は甲に対する一切の債務について当然に期限の利益を失い、直ちに借入金およびこれに対する利息金全額を支払う。

乙が契約に基づく債務の履行を一度でも遅滞したとき

債務が履行不能であるとき、または乙が債務の履行を拒絶する意思を明確に表示したとき

営業の取り消しなどの処分を受けたとき

支払い停止もしくは支払い不能の状態に陥ったとき、手形などが不渡りとなったとき

資力や信用の著しい低下があったとき

契約を継続しがたい重大な事由が発生したとき

①については、「返済が2回遅れ、その合計額が●●円に達したとき」という定め方をすることもあります。また、⑤の「資力」は経済的な能力、「信用」は返済能力の高さを意味します。

実際に期限の利益喪失通知が届いた際、何が契約上の利益喪失事由になっているかは、契約書をよく見て確認する必要があります。

4-2. 契約書に期限の利益喪失条項がない場合はどうなる?

お金を借りるときの契約書には多くの場合、上記のような「期限の利益喪失条項」が明記されています。これは、法律上の期限の利益喪失事由が破産や担保の消失などに限られており、お金を貸した側は、それ以外の条件でお金を返してもらえない危険性が高まったときにも一括返済を請求できるようにしたいと考えるためです。

たとえば、返済の遅延は、法律上の期限の利益喪失事由ではありません。そのため、契約書に分割払いの規定があり、期限の利益喪失条項がない場合には、借金の返済が遅れても、お金を貸した側は一括返済を請求できません。こうした理由から、契約書には期限の利益喪失条項を入れておくのが一般的です。

お金を借りる側としては、契約する前に期限の利益喪失条項がどのような内容になっているかをしっかり確認し、返済計画を立てなければなりません。

なお、契約書に期限の利益喪失条項がない場合でも、法律上の期限の利益喪失事由が発生した場合には、当然ながら期限の利益を失います。

5. 期限の利益を喪失するとどうなる?

「期限の利益」を失うと、お金を借りた人は、これまでは契約どおりに分割払いをすればよかったのが、一括返済を求められるようになります。

しかし、それだけではなく、次のようなことが起こり得ます。

保証人が一括返済を求められる

担保権を実行される

信用情報に傷がつく(ブラックリストに掲載される)

法的措置をとられる

5-1. 保証人が一括返済を求められる

お金を借りるときに保証人を頼んでいた場合、お金を借りた本人が期限の利益を喪失すると、保証人に対しても一括返済の請求がきます。単なる保証人の場合は「私より先に債務者に請求してください」と主張できますが、連帯保証人の場合は単なる保証人よりも責任が重いため、支払いを拒否できません。また、連帯保証人の財産が差し押さえられる可能性もあります。

なお、銀行などは、債務者が期限の利益喪失を知ったときから2カ月以内に、保証人にその旨を通知する義務があります。この通知をしなかったときは、遅延損害金(滞納してしまった際の損害金)の一部について保証人に請求できないとされています(民法458条の3)。

このように、期限の利益の喪失は、保証人に大きな負担をかける可能性があります。

5-2. 担保権を実行される

住宅ローンやオートローン(マイカーローン)など、お金を借りるときに担保権を設定している場合は、期限の利益を喪失すると、担保権が実行される可能性があります。

たとえば、家を担保にして住宅ローンを組んでいた場合、債務者が期限の利益を喪失すると、債権者である銀行はその家を売って借金の回収に充てられます。これを「担保権の実行」と言います。

担保に入っていた家や車などが売られた場合は、当然、それらを手放さなければなりません。滞納してから担保権が実行され、実際に家や車などが売却されるまでには数カ月程度かかる場合があり、すぐに財産を失うわけではありませんが、注意が必要です。

5-3. 信用情報に傷がつく(ブラックリストに掲載される)

期限の利益を喪失すると、銀行などが、株式会社日本信用情報機構(JICC)、株式会社シー・アイ・シー(CIC)、全国銀行個人信用情報センター(KSC)といった、個人の信用情報を管理している信用情報機関に事故情報を登録します。これがいわゆる「ブラックリストに載る」と表現される状態です。

金融機関や貸金業者などは、借入やクレジットカードなどの審査時に信用情報を確認するため、ブラックリストに載ると、以下のような影響があります。

新しい借金などができなくなる

単発的な借り入れのほか、住宅ローンや自動車ローンも組めなくなります。携帯電話の端末を買うときも、分割払いでの購入ができなくなる可能性が高くなります。

クレジットカードが使えなくなる

新しいクレジットカードを作れなくなります。すでに持っているカードも強制解約となり、利用できなくなる可能性が高いと言えます。

ブラックリストに載っても、一定期間が経過すればその情報は削除されますが、数年間はこれらの制限が発生します。

5-4. 法的措置をとられる

期限の利益を喪失し、一括返済の請求にも対応しなかった場合は、裁判を起こされて強制執行を受けることになります。強制執行とは、財産を差し押さえて売却し、その代金を借金返済に充てる手続きです。差し押さえる財産には、不動産や自動車、給料債権や預貯金、家財道具などがあります。

期限の利益を喪失し、一括返済の請求にも対応しなかった場合に起こされる裁判の方法の一つに「支払督促(しはらいとくそく)」というものがあります。これは、通常の裁判に比べて手続きが簡易化されたもので、通常の裁判よりもスピーディーに借金の回収が行われます。また、支払督促を受け取ったにもかかわらず放置していると、強制執行が行われる可能性が高まります。

支払督促や訴状など、裁判所からの書類が届いた場合には必ず対応する必要がありますので、なるべく早めに弁護士に相談するのが安心です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

6. 期限の利益喪失通知を受け取ったときの対処法

期限の利益喪失通知を受け取ったときの対処法は、主に5つあります。

6-1. 一括返済する

手元に資金があったり、家族や知人からお金を借りられたりする場合には、期限の利益喪失通知に記載された金額全額を、指定された期限内に一括返済するのが最も安全な対処法です。

また、受け取ったのが期限の利益喪失予告通知であれば、指定された金額を期限内に支払えば、その後は期限の利益が復活するため、再び分割払いができるようになります。

6-2. 債権者と分割払いや期限延長の交渉を行う

通知書に記載された金額を指定日までに一括返済するのは難しいものの、分割払いならできる、あるいは期限を遅らせてもらえれば近々まとまった入金があるので支払える、といった場合には、銀行などの借入先と分割払いや期限延長が可能かどうかを交渉します。

その場合には、確実に支払える点を銀行などに納得してもらうため、これまで返済ができなかった事情や今後の収入見込み、返済計画などを、資料とともに明らかにする必要があります。

ただし、「ギャンブルでお金を浪費してしまって返済できなかったが、これからは心を入れ替えて返済を優先します」といった理由では、銀行などに納得してもらうのは難しいでしょう。

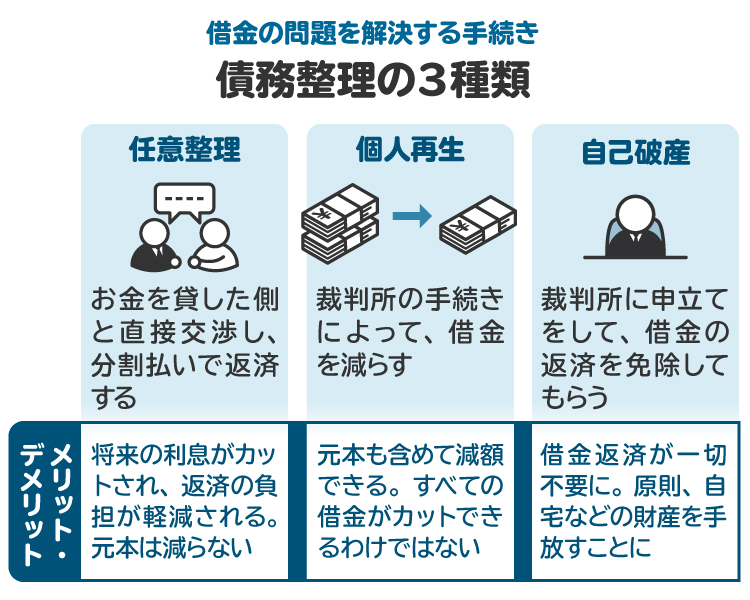

6-3. 債務整理をする

収入が少なく、遅延損害金も含めた借金の額が増えていく一方だという場合には、もととなる借金の額を減らして根本的な解決をめざす債務整理をしなければならないでしょう。

債務整理の方法には、「任意整理」「個人再生」「自己破産」があります。どの方法を選ぶかは、借金の額や、債務整理をする人の収入金額、持ち家があるかなどの事情により変わります。

どのような債務整理をするかは、状況を見極めながら慎重に判断する必要があります。適切な判断をするためには、アドバイスをしてくれる弁護士や司法書士などの専門家を選ぶ段階から、自分に合った債務整理のかたちをあらかじめイメージしておくのが望ましいでしょう。

6-4. 時効を援用する

お金を借りてから5年から10年以上が経過している場合には、消滅時効を援用できる可能性があります。消滅時効とは、お金を借りた人が、お金を貸した側に対して「あなたが私にお金を返してくださいという権利は時効で消滅したので、お金を返す必要はありません」という主張です。

もっとも、途中で一度でも弁済していたり、お金を借りた人が「借りたお金は返します」と借金を承認していた場合など、一定の事情がある場合には、消滅時効の援用はできません。

6-5. 弁護士に相談する

一括返済するだけのお金が手元にある場合には、すぐに支払いをしたほうがよいのですが、多くの場合そのようなお金が手元にない状況になっています。また、消滅時効が完成していて、返す必要がない場合もあります。どのように対処すべきか迷った場合はまず弁護士などの専門家に相談をし、意見をもらうのがよいでしょう。

7. 期限の利益の喪失に関する注意点

期限の利益を喪失すると、分割払いができなくなり、一括返済を求められます。そのようなリスクを防ぐために注意すべき点について解説します。

7-1. 1回の滞納でも期限の利益が喪失する可能性がある

期限の利益について、契約によっては滞納の回数や金額が一定の数値になった時点で喪失すると定めているものもあれば、1回の滞納で喪失すると定めているものもあります。

契約の時点で期限の利益に関する記載を確認し、無理のない返済スケジュールになっているか、よく検討しましょう。

7-2. 滞納しそうなときは事前に相談を

万が一、返済が遅れそうな場合には、銀行などの債権者に早めに相談することが大切です。事前に連絡すれば、返済の猶予に応じてくれるかもしれません。

何の連絡もせずに滞納し、放置するという行動だけは絶対に避けなければなりません。放置してもすぐに債権者からの連絡は来ないかもしれませんが、いつかは必ず来ます。滞納後に分割払いの交渉などをしても、信頼してもらえない可能性が高いでしょう。早めに債権者に相談するのが望ましいです。

7-3. 契約上の規定にも注意

契約上、滞納のほかにも、重大な契約違反などが期限の利益喪失事由となっている場合があります。どのような事情が期限の利益喪失事由となるかについて、契約時に正確に把握し、そのような状況になりそうなときには、早めに債権者に相談するのが適切な対応策です。

8. 期限の利益の喪失で弁護士や司法書士に相談するメリットは?

期限の利益を喪失すると、債権者から即時、一括での返済請求を受けたり、担保権の実行、差し押さえなどの法的手続きに移行されるリスクが高まります。放置していてもこれらは解決しません。

他方で、債権者と交渉したり、時効の援用をしたりすれば、これらのリスクを回避できる可能性があります。また、債務整理によって生活を立て直せる可能性も出てきます。

いずれにせよ、放置せずに早急な対応が必須です。どのような方法をとるべきかは、弁護士や司法書士など自分の事案に合った専門家を選んで相談することをお勧めします。弁護士であれば、複雑な手続きや交渉、あるいはトラブルに発展した場合も任せることができるでしょう。

9. 期限の利益の喪失に関連してよくある質問

Q. 「期限の利益」とは、わかりやすく言うと「すぐには全額返済しなくて済む権利」のこと?

そのとおりです。期限の利益は、民法と契約の規定で決められています。たとえば銀行から100万円を借りたとき、契約書に「毎月5万円ずつ、20回に分けて返済する」と記載されていた場合には、毎月決まった額を払っていれば、一括返済は求められません。

他方で、期限の利益を失うと、銀行から「残りの金額をすべて一括で払ってください」と請求されます。これが「期限の利益の喪失」です。

Q. 期限の利益を喪失すると遅延損害金はどうなる?

期限の利益を喪失すると、一括返済の請求を受けるだけでなく、一括返済の請求を受けた金額全額につき遅延損害金が発生します。遅延損害金とは、支払いが遅れたことに対するペナルティー、つまり損害賠償です。

多くの契約では、遅延損害金の利率は、通常の利息よりも高く設定されています。遅延損害金の計算式は「借金の残高×利率÷365日×滞納日数」です。実際には、残高部分に利息も加算されます。

たとえば、残高が100万円、利率が年14.6%だとすると、期限の利益喪失後は、「100万円×14.6%÷365日=400円」で1日あたり約400円の遅延損害金が加算されます。支払いが遅れれば遅れるほど、どんどん借金が増えてしまうため、注意が必要です。

Q. 期限の利益を喪失してしまう事例は?

よく見られるのは、契約で決められた期限までに返済ができず、それが何回か続いたために、金融機関側から期限の利益喪失通知が送られてきたというものです。

Q. 借金の返済を何回滞納したら期限の利益を喪失する?

何回滞納すると期限の利益を喪失するかは、契約によって決まります。また、回数だけでなく、「●回遅滞し、その合計金額が●●円になったとき」という定め方をしている場合もあります。

どのような場合に期限の利益を喪失するかは、自身の契約書をよく確認する必要があります。

Q. 期限の利益は復活する?

原則として復活しません。もっとも、債権者と交渉し、あらためて期限の利益について合意をした場合や、契約書に期限の利益の復活に関する条項があり、そこに記載された条件を満たした場合などには、期限の利益が復活するケースもあります。一度期限の利益を喪失したとしても諦めず、債権者や弁護士などの専門家に相談するのがよいでしょう。

10. まとめ 期限の利益を喪失した場合は早めに弁護士への相談を

銀行などからお金を借りた場合、期日までは返済しなくてよい権利である「期限の利益」が発生します。しかし、期日までに返済しなかったり、「借金を返さない」と宣言したりすると、相手から「期限の利益喪失通知」が送付され、期限の利益を喪失します。また、破産手続きを開始したときや担保としている家や車に損害を与えたとき、あるいは担保の提供を拒否したときなどの法律上の事由によっても、期限の利益は失われます。

期限の利益を喪失した場合は、原則として残高を一括返済しなければならず、分割払いをしていたときよりも高額な遅延損害金を支払うリスクも発生します。また、担保にしていた家や車を手放さざるを得なくなったり、場合によっては債務整理をしなければならなくなったりします。

一方で、一括返済をする、あるいはお金を貸した側と分割返済や期日延長の交渉をするなど適切に対応すれば、そのようなリスクを回避できる場合もあります。どのような対応策をとればよいのかを知るため、また、お金を貸した側との交渉をスムーズに進めるためにも、期限の利益を喪失した場合は早急な弁護士への相談をお勧めします。

(記事は2025年4月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す