目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 給料(給与)の差し押さえとは?

「差し押さえ」とは、銀行やカード会社、あるいは消費者金融などの債権者が裁判所の判決などを使ってお金を借りた債務者の財産から強制的に返済を行う手続きであり、強制執行の一部です。

給料の差し押さえの対象となるのは、総支給額から税金や社会保険料を引いた手取り額の4分の1、または手取り額が44万円を超える場合には、手取り額から33万円を差し引いた残りの金額です。裁判所の命令のもと、お金を貸した債権者が未払いの続く債務者の給料を強制的に回収して、借金の返済や支払いに充てていきます。

2. 給与の差し押さえを受ける理由

給料の差し押さえが行われるのは、主に借金やクレジットカードの支払いの滞納があったときです。ほかにも、税金や養育費の未納なども給料の差し押さえの対象です。

返済期限や支払い期限を過ぎても未払い状態のまま、債権者からの一括請求の通知に対応できず、その後、裁判所を通じた支払督促や訴訟があっても返済や支払いができないでいると、給料の差し押さえが実施されます。その場合、自宅に「法的手段」や「差し押さえ」と書かれた「訴訟予告」や「最終通知書」のような書類が届いたり、勤務先に裁判所から「債権差押命令」が送られてきたりします。

3. 給与の差し押さえをされるまでの流れ

借金をしたりクレジットカードを使って未払いになったりしたからといって、すぐに給料が差し押さえられるわけではありません。

一般的に、給料の差し押さえまでは次のような流れで進みます。

【STEP1】借金の滞納

【STEP2】一括請求や法的手段の通告

【STEP3】支払督促や訴訟

【STEP4】給料の差し押さえ

3-1. 【STEP1】借金の滞納

返済期限を過ぎても借金の返済ができないと、返済期限の翌日から滞納の状態になります。滞納の状態になると、銀行や消費者金融から電話や文書で催促され、利息より高い利率の遅延損害金が発生する場合もあります。

この段階で滞納していた金額を返済して未払いを解消できれば、それ以降はまた元どおりの分割での返済を続けることになり、次の段階には進みません。

3-2. 【STEP2】一括請求や法的手段の通告

滞納の状態が何カ月か続くと、債権者は今までどおりの分割での返済を認めてくれず、一括で全額をすぐに返済するように請求してきます。分割で期限までに返済すればよいという利益がなくなるため、これを「期限の利益の喪失」と呼びます。

借金をしたときの契約次第であるものの、滞納の状態が2カ月から3カ月続くと一括請求されてしまうケースが多いです。一括請求の通知には、「返済ができなければ法的手段をとる」といった旨が書かれているのが一般的です。法的手段とは、裁判所を通じた支払督促や訴訟のことです。

なお、この段階でも、債権者に連絡して交渉することで、もう一度分割での返済に戻してくれるケースがあります。

3-3. 【STEP3】支払督促や訴訟

一括請求を送っても返済がない場合、銀行などの債権者は裁判所へ支払督促を申し立てたり、訴訟を提起することがあります。この判断は債権者が費用対効果などを考慮して選択するもので、滞納の状態が3カ月程度続けば実行されるケースもあれば、1年経ってもされないケースもあります。

支払督促や訴訟が起こされると裁判所から債務者へ「支払督促」や「訴状」と書かれた書類が発送されます。これを受け取らずにいたり、受け取っても対応せずに無視すると、書類に書かれていることを認めたとみなされて、最短1カ月程度で債権者の主張どおりの決定が出されてしまう可能性が高いです。

その結果、「判決」や仮執行宣言付き「支払督促」が送られてきます。

支払督促に対して異議申立書を提出すると訴訟の手続きに移ります。訴訟の手続きでは、裁判所に行って「借金をしたことはない」「すでに返済している」といった反論はできるものの、債権者は基本的に今までの借金や返済の記録に基づいて請求をしているため、反論には相当の準備が必要です。

もっとも、借金などの債務を返済する意思がある場合には、訴訟のなかで分割での支払いに戻してくれるよう求めることもできます。そうすると、裁判所が間に入って調整をし、債権者が合意すれば、分割で返済をやり直すということを決めて訴訟が終わります。これを「和解」と言います。

和解にならない場合には裁判所から判決が出されます。判決に対しては不服の申し立てとして控訴ができるものの、覆る可能性は低いでしょう。

3-4. 【STEP4】給料の差し押さえ

判決や仮執行宣言付き支払督促が出されると、債権者はそれを使って裁判所に債権差押命令を申し立てます。裁判所がそれを審査して債権差押命令を発令すると、それが勤務先に届けられて給料が差し押さえられます。判決などが出されてから給料の差し押さえがされるまでは、早ければ1カ月程度です。

4. 給料を差し押さえられたらどうなる?

給料の差し押さえについて、どれだけの金額がどれだけの期間差し押さえられるのか、説明します。

4-1. 差し押さえの範囲|給与差し押さえの上限と計算方法

給料が差し押さえられるといっても、その全額を持っていかれるわけではありません。

差し押さえの対象となるのは、総支給額から税金や社会保険料を引いた手取り額の4分の1です。給料から生命保険料や労働組合費などが天引きされていても、手取り額の計算では無視されます。

また、手取り額が44万円を超える場合には、手取り額から33万円を差し引いた残りの金額が全部差し押さえられます。

具体的な例は以下のとおりです。

【総支給額が30万円で、手取り額が24万円の場合】

差し押さえられる金額:手取り額の4分の1である6万円

受け取れる給料:残りの18万円

【総支給額が60万円で、手取り額が47万円の場合】

差し押さえられる金額:手取り額から33万円を差し引いた残りの14万円

受け取れる給料:33万円

賞与(ボーナス)についても差し押さえの対象となる範囲は同じです。

4-2. 差し押さえの期間

差し押さえをした債権者は、勤務先から手取り額の4分の1、または手取り額が44万円を超える場合には、手取り額から33万円を差し引いた残りの金額を回収して借金の返済に充てます。そして、それは差し押さえをした債権者がもっている借金の元本、利息、遅延損害金の全額が返済されるまで、毎月続きます。

給料の差し押さえがされると、残念ながら、すぐに止まることはありません。ただし、適切な手続きによってできるだけ早く止めることは可能ですので、差し押さえで困った場合は弁護士などの専門家に相談することをお勧めします。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 税金を滞納した場合の給与の差し押さえ

借金やクレジットカードの支払いだけでなく、住民税などの税金を滞納しても給料が差し押さえられる可能性があります。

所得税や住民税などの税金を滞納した場合、税務署や都道府県市区町村から督促状が送付されてきます。督促状を無視していると、「督促状を送付してから10日を超えた時点」で給料や銀行口座の差し押さえが実行され、税金の未払い分に充てられるおそれがあります。

借金の滞納の際の差し押さえと異なるのは、裁判所の介入がない点です。裁判所を通さない分、督促から差し押さえまでの期間が短いため、注意が必要です。

なお、税金滞納で差し押さえを受けた場合、未納分と延滞税が完納されれば、差し押さえは解除されます。

6. 給与の差し押さえを回避する方法は?

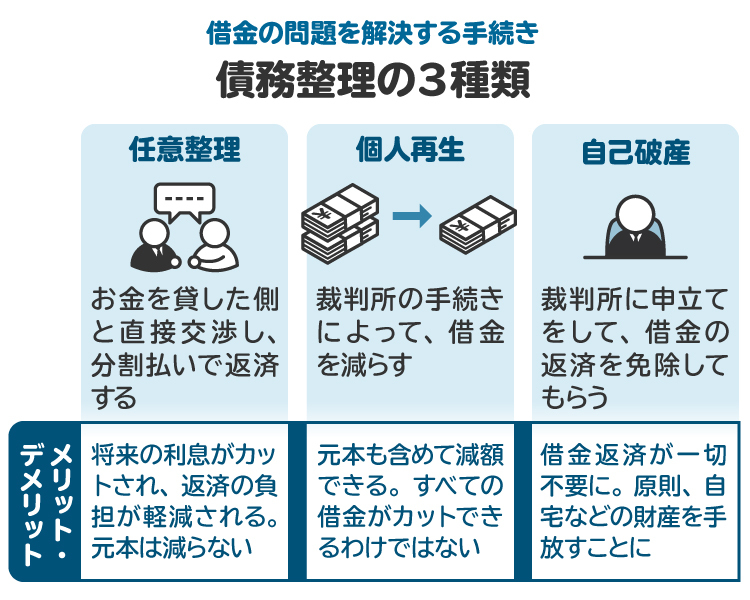

給料の差し押さえを回避する方法には「任意整理」「個人再生」「自己破産」といった3種類の債務整理の選択肢があります。

6-1. 任意整理|差し押さえ前に有効

任意整理とは、裁判所を利用せずに、弁護士などの専門家が貸金業者をはじめとする債権者と直接交渉して、お金を借りた債務者が返済できる範囲の支払い方法にしてくれるように話をまとめる方法です。合意に至れば、その後の利息が0%になったり、数年間の分割での返済が認められるのが一般的です。

給料が差し押さえられる前の段階では特に、この任意整理が成立する可能性が高いと言えます。銀行などの債権者は、給料を差し押さえるまでの手続きは自分たちにとっても負担が大きいため、任意整理の交渉で話をまとめて返済してもらったほうがよいと考えるからです。

6-2. 個人再生|差し押さえ後に有効

個人再生は、支払いが不能になってしまうおそれがあるということを裁判所に申し立て、借金の総額を原則5分の1から10分の1まで減額し、残りの額を原則3年間(特別の事情がある場合は最長で5年間)で返済するようにする手続きです。再生計画という返済スケジュールを作って裁判所の認可を得られれば、借金が大幅に減り、毎月の収入から分割で返済すればよいことになるため、特に差し押さえ後に行うメリットは大きいと言えます。

審査の結果、個人再生手続きを開始する決定が出されたら、それを裁判所に提出すると給料の差し押さえは「中止」します。「中止」なのですぐに全額が受け取れるようになるわけではなく、勤務先がいったんそのお金を預かります。個人再生の手続きが進み、再生計画が認可されて確定すれば、勤務先が預かっていた給料をまとめて受け取ることができます。

6-3. 自己破産|差し押さえ後に有効

自己破産は、支払いが不能であるということを裁判所に申し立て、税金や養育費などの一部の債務を除いて返済の責任を免除してくれるよう求める手続きです。裁判所の審査の結果、継続的に返済をすることができないと認められれば、その責任が免除(免責)されます。給料の差し押さえも止まるため、差し押さえ後に実施するメリットは最も大きいと言えるでしょう。

ただし、申し立てをするまでには準備が必要であり、申し立てをしてすぐに認められるものでもありません。不動産や株式などの高価な財産を持っている場合には適切に処分して債権者に対する公平な返済に充てることになります。また、浪費やギャンブルなどで借金をしてしまった場合には、容易に免責が認められない場合もありえます。

審査の結果、同時廃止の決定が出ると差し押さえは「中止」され、その後免責の許可が確定すれば、勤務先が預かっていた給料をまとめて受け取ることができます。

同時廃止ではなく管財事件とされた場合には、裁判所に予納金を支払わなければなりません。しかし、この場合には、破産管財人が手続きをすることによりすぐに差し押さえが効力を失い、全額を受け取ることができるようになります。

7. 給与が差し押さえられて生活できない場合はどうする?

給料が差し押さえられて生活できない場合は、裁判所にその旨を申し立てることができます。

勤務先に届いた債権差押命令は、その後1週間ほどで債務者本人にも郵送されます。そこには「債権差押命令を受けた債務者の方へ」という書類が同封されていて、差し押さえの範囲の変更に関する案内が書かれています。民事執行法第153条で「差押禁止債権の範囲変更の申立て」が認められているためです。

「差押禁止債権の範囲変更」とは、生活の状況その他の事情を考慮して、裁判所が差し押えの一部を取り消すことです。この申し出が認められれば差し押さえられる給料の割合などが下がるため、いくらか影響を軽くすることができるでしょう。

ただし、手取り額の4分の3、あるいは33万円という手元に残せる給料の金額は、平均的な家庭が普通の生活をしていくうえで必要な金額を考慮して決められているものであり、変更が認められるのは容易ではありません。家族が病気で働けず、入院費用もかかるといった特別な理由がない限り、認められることは難しいでしょう。

8. 給料の差し押さえに関する注意点

給料が差し押さえられるのを防ぐために強制執行を妨害すると、刑事罰の対象となる可能性があるため注意が必要です。

たとえば「差し押さえを免れるため、勤務先と協力して退職を偽装する」といった行為を行った場合、刑法の強制執行妨害目的財産損壊等罪にあたるとして3年以下の懲役(2025年6月からは拘禁刑)か250万円以下の罰金、またはその両方が科されるおそれがあります。

9. 給料の差し押さえに関して弁護士や司法書士に相談するメリットは?

給料の差し押さえに関して弁護士や司法書士に相談する最大のメリットは、差し押さえを止めるための適切なアドバイスをしてもらえる点です。差し押さえを告知、または実施してきた債権者に対する借金だけでなく、その他の借金やクレジットカードの残債額、家計の収入や支出、どのような財産があるかなど、さまざまな観点から、「任意整理」「個人再生」「自己破産」といった3種類の債務整理のなかでどれが適した選択肢なのかをアドバイスしてもらえます。

実際に債務整理をするうえでは、債権者との交渉や裁判所とのやりとりが必要になります。そうした手続きを任せられるのも、弁護士や司法書士のサポートを受けるメリットの一つと言えるでしょう。ただし、司法書士については任意整理が1社あたり140万円以下、自己破産や個人再生の手続きは書類作成のみ対応可能で裁判所での代理はできないといった制限があるので、それを踏まえて専門家を選ぶようにしましょう。

親切な勤務先であれば、一緒に専門家を探してくれたり、顧問弁護士を紹介してくれたりします。私も顧問弁護士をしている事業主から従業員の借金問題について相談を受けることがあります。その場合には、従業員の方が借金問題を解決するために考えられる方針を案内しています。多くの事業主は、従業員が借金問題で悩むより、トラブルを解決して仕事に集中してくれることを望んでいるため、たいていの場合、事業主と従業員の利害は対立しません。

10. 給与の差し押さえについてよくある質問

Q. 給与差し押さえは会社にバレる? クビになる?

多くの場合、給料が差し押さえられたことは、勤務先の上司や総務の担当者などから知らされます。裁判所から勤務先に、給料の差し押さえの通知である「債権差押命令」が送付されるからです。通知が届いた時点で、勤務先は借金のトラブルがあることを知ります。

仮に給料の差し押さえがあったことを理由に事業主が従業員を解雇するのであれば、それは違法の可能性が高いです。法令上、従業員の解雇には厳格な制限があり、給料の差し押さえがあったというだけで解雇が認められることはありません。

Q. 債権者に勤務先はバレる?

そもそも、勤務先を知られていなければ給料を差し押さえることはできません。銀行やカード会社が勤務先を知っているのは、借金やクレジットカードの申込みの際に勤務先の情報を記入するからです。

申込みのあとに転職して勤務先が変わった場合、債権者がその事実を知らず、給料の差し押さえができないケースもあります。その場合、債権者は裁判所の「財産開示手続」という制度を利用することがあります。この手続きで、お金を借りた債務者を裁判所に呼び出すと、そこで勤務先の情報も質問できるため、債権者に勤務先が知られてしまうことがあります。

Q. 給与が振り込まれた口座を差し押さえられたらどうなる?

給料の差し押さえはなかったので預貯金口座に振り込まれたものの、今度はその口座残高が差し押さえられてしまったため、入金された給料を引き出せなくなった場合、差し押えの範囲を小さくすることができる「差押禁止債権の範囲変更の申立て」をするのが一つの方法です。

口座にあった残高が勤務先から支払われた給料であり、この残高以外に財産も少なく、これを差し押さえられてしまうと生活ができないということが認められれば、手取り額の4分の3までの部分に関する差し押さえを取り消してもらえます。給料の差し押さえの範囲の変更よりも認められやすいので、あきらめずに申し立ててみましょう。

ただし、この申立てをすることができるのは、口座残高が債権者(お金を貸した消費者金融などの金融機関)に支払われる前だけです。借金を滞納している従業員側を「債務者」とすると、勤務先などの「第三債務者」(借金の債務者である従業員に対して、預金や給与などをさらに支払う債務を負っている側=差し押さえ先のこと)が債権差押命令を受け取ってから消費者金融などの債権者に残高を支払うまでの期間は最短で1週間であるため、変更の申立ては特に急いでする必要があります。

Q. 給料以外に差し押さえの対象となるものは?

差し押さえの対象となる財産は給料だけではありません。

よくあるケースは預貯金口座の残高、土地や建物などの不動産ですが、これらに限られるわけではありません。お金を回収したい債権者はその財産のなかからお金になりそうなものを選択して差し押さえの手続きをするため、お金を借りた債務者の財産の多くが対象になります。

Q. 給料の差し押さえを無視してもよい? 会社が拒否してくれることもある?

給料の差し押さえは裁判所からの命令であり、本人も勤務先もこれに従わなければなりません。差し押さえのあと、一定の期間が経過すると、債権者は勤務先に対して差し押さえた分の給料を渡すように求めてきますので、勤務先は債権者に支払いをします。

もし勤務先が差し押さえを拒否して従業員に給料を全額支払った場合、つまり債権者に支払いをしなかった場合、勤務先は大きなリスクを背負うでしょう。債権者は勤務先を被告として取立訴訟という裁判を起こして強制的に回収する手続きを進めるからです。

11. まとめ 給料の差し押さえで困ったら早急に弁護士や司法書士に相談を

給料の差し押さえは、債権者による最終的な債権回収の手段の一つであり、給料の一部を受け取れなくなってしまうだけでなく、勤務先に借金問題がわかってしまうため、その影響は大きいと言えます。

ただし、差し押さえ前であれば任意整理、差し押さえ後であれば個人再生や自己破産といった適切な手続きをとることによって、差し押さえを早期に止めることができる可能性があるため、早急に弁護士などの専門家に相談し、債務を整理して生活を立て直すのがよいでしょう。

債務整理の相談料を無料としている法律事務所も多いため、給料の差し押さえで困っていたらできるだけ早く専門家に相談して不安を取り除くことをお勧めします。

(記事は2025年4月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す