目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 年金未納のままだとどうなる?

国民年金保険料の支払いを滞納すると、将来の年金受給額が減ることに加えて、財産を差し押さえられるおそれがあります。

1-1. 年金(公的年金)とは

「年金」とは、老後や病気などに備えて、あらかじめ保険料を支払い、一定の条件を満たすと毎年定期的に受け取れるお金のことです。年金は、国が運営している「公的年金」と、民間企業が運営している「私的年金」の2つに大別されます。

日本の公的年金は「国民年金」と「厚生年金保険」の2種類です。いずれも、主に老齢年金(=一定以上の年齢の人に対して支給される年金)を提供するものです。

国民年金は「1階部分」、厚生年金保険は「2階部分」と称されることがあります。1階部分の国民年金には、日本国内に住んでいる20歳以上60歳未満の人が全員加入します。国民年金の加入者は、原則として65歳以降に老齢基礎年金を受け取れます。

2025年4月からの老齢基礎年金の支給額は、年額83万1700円です(満額、1956年4月2日以後生まれの場合)。2階部分の厚生年金保険には、勤務先から給与を受け取っている会社員や公務員などが加入します。

厚生年金保険の加入者は、原則として65歳以降に、老齢基礎年金に上乗せして老齢厚生年金を受け取れます。老齢厚生年金の支給額は、厚生年金保険料の納付実績によって決まります。

1-2. 年金未納に気を付けるべき人

厚生年金保険の加入者(会社員や公務員など)は、厚生年金保険料を勤務先と本人が折半で負担します。本人負担分は給与から天引きされ、勤務先が年金事務所に納付するため、未納が生じることは基本的にありません。

これに対して、厚生年金保険に加入していない人(=国民年金しか加入していない人)は、国民年金保険料を自分で納付する必要があります。請求書を無視していると年金未納になってしまうので、国民年金しか加入していない人は十分に注意してください。

1-3. 年金未納期間があると、将来の受給額が減る

国民年金の加入者が受け取れる老齢基礎年金の支給額は、保険料を納付した月数で決まります。老齢基礎年金を満額受け取るためには、原則として20歳から59歳までの40年(480カ月)にわたり、国民年金保険料を満額支払わなければなりません。保険料を納めていない期間があると、将来の年金受給額が減ることになります。

1-4. 年金を払わないと、財産を差し押さえられることがある

国民年金保険料の支払いは任意ではなく、加入者の義務です。未納状態になっていると「滞納処分」が行われ、財産を差し押さえられてしまうおそれがあります。

差し押さえの対象となる財産は、預貯金や給与、不動産などです。特に預貯金や給与は真っ先に差し押さえの対象となり、生活に大きな影響が生じてしまいます。財産の差し押さえを防ぐためにも、国民年金保険料をきちんと支払いましょう。

2. 未納の国民年金に時効はある?

国民年金保険料の徴収権は、行使することができる時から2年を経過すると時効によって消滅します(国民年金法102条4項)。ただし、実際には2年を待たずに督促が行われるケースが大半です。

督促が行われると時効が更新されるので、現実的には時効の完成は期待できません。時効の完成を期待して未納を続けるのではなく、早急に支払うか、または別の方法による解決を図りましょう。

3. 年金未納による差し押さえとは?

国民年金保険料を滞納していると、「滞納処分」という手続きによって財産が差し押さえられることがあります。

3-1. 差し押さえの目的

滞納処分による差し押さえの目的は、国民年金保険料を強制的に徴収することです。差し押さえられた財産は処分(売却など)が禁止されます。その後、財産が換金されて国民年金保険料の支払いに充てられます。

3-2. 差し押さえの対象になる財産

国民年金保険料の滞納者が所有している財産は、幅広く差し押さえの対象となります。たとえば、以下のような財産が差し押さえられます。

預貯金

給与

有価証券(株式、投資信託など)

不動産

車

美術品、骨董品

貴金属類 など

特に預貯金と給与は現金化しやすいため、真っ先に差し押さえの対象となります。

3-3. 年金未納による差し押さえの件数

厚生労働省の発表によると、国民年金保険料の未納で財産の差し押さえが行われた件数は、2023年度(令和5年度)の実績値で3万789件でした。

2021年度(令和3年度)はコロナ禍の影響で46件と非常に少ない件数でしたが、2022年度(令和4年度)は1万2784件と回復し、2023年度(令和5年度)は3万789件と増加傾向です。

年金未納による差し押さえが増加している背景には、きちんと納めている人にとっての不公平感を解消しようという行政方針があります。今後も年金未納による差し押さえの件数は、高い水準で推移することが予想されます。

3-4. 年金未納による差し押さえの対象になる人・条件

国民年金保険料の未納で財産を差し押さえられるのは、督促状に記載された期限までに未納額を納付しない人です。督促状では、発送日から10日以上後の納期限が定められます。納期限が経過した後は、いつでも財産を差し押さえられる可能性が生じます。

現状の行政方針では、財産の差し押さえ対象となるのは、控除後所得(=収入の額から税金の計算に関する控除額を引いた額)が300万円以上で、かつ7カ月以上保険料を滞納している人です。

差し押さえの基準となる所得額や滞納月数は、近年では引き下げられる傾向にあり、対象者が広がりつつあります。今後はさらに低所得かつ滞納が短期間である人も差し押さえの対象になる可能性があるので、注意が必要です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 年金を滞納した後の徴収の流れ|いつ財産を差し押さえられる?

国民年金保険料を滞納してから、財産が差し押さえられるまでの流れは以下のとおりです。

4-1. 年金事務所から督促を受ける(納付督励・納付勧奨)

国民年金保険料の滞納者に対しては、年金事務所が納付督励(のうふとくれい)や納付勧奨(のうふかんしょう)を行っています。納付督励は、行政指導として自主的に保険料の納付を促す取り組みです。郵便・電話・戸別訪問(面談)によって納付督励が行われます。

郵便による納付督励では、催告状や特別催告状などが送られてきます。納付督励を受けて速やかに国民年金保険料を支払えば、財産が差し押さえられることはありません。

4-2. 督促状が届く

納付督励を受けても国民年金保険料を支払わないと、年金事務所から督促状が送られてきます。

督促状に記載された納期限までに滞納分の保険料を支払わないと、原則として延滞金が発生します。また、法律上はいつでも財産を差し押さえられる状態になってしまいます。

4-3. 差押予告通知書が届く

督促状に記載された納期限までに滞納している国民年金保険料を支払わないと、年金事務所から差押予告通知書が送られてきます。

差押予告通知書の送付は、法律上必須の手続きではありませんが、滞納者に対して財産差し押さえの可能性を前もって知らせるために行われています。財産の差し押さえを回避したいなら、速やかに年金事務所へ連絡しましょう。

4-4. 財産が差し押さえられ、未払いの保険料に充当される

差押予告通知書が届いても未納のままでいると、滞納処分によって財産が差し押さえられます。差し押さえられた財産は換金され、未払いの保険料へ強制的に充当されます。

5. 年金未納による財産の差し押さえを回避する方法は?

財産の差し押さえを避けるには、滞納分の国民年金保険料を納めるのが原則です。納付督励の文書や督促状を受け取った段階で、速やかに年金事務所へ連絡して滞納保険料を支払いましょう。

どうしても支払えない場合は、免除制度や納付猶予制度の利用も考えられます。所得が低い場合や失業した場合などには、国民年金保険料の免除や猶予が認められることがあります。

免除制度や納付猶予制度の詳細については、年金事務所の窓口で問い合わせるか、または日本年金機構のウェブサイトをご参照ください。

6. 借金返済を滞納すると、年金は差し押さえられる?

公的年金(老齢基礎年金・老齢厚生年金)の受給権は、税金などを徴収するための「滞納処分」による場合を除き、差し押さえが禁止されています。老後の生活の糧となる公的年金を奪ってしまうのは、憲法上の生存権を保障する観点から適切ではないためです。

しかし、すでに銀行口座へ振り込まれた年金は、借金の滞納を理由に差し押さえられることがあります。差し押さえが行われるのは、支払督促や訴訟の判決などが確定した後です。差し押さえのリスクがある場合は、銀行口座からお金を引き出しておきましょう。

なお公的年金とは異なり、民間の保険会社などと契約している私的年金(個人年金など)は、借金の滞納を理由に差し押さえられることがあります。

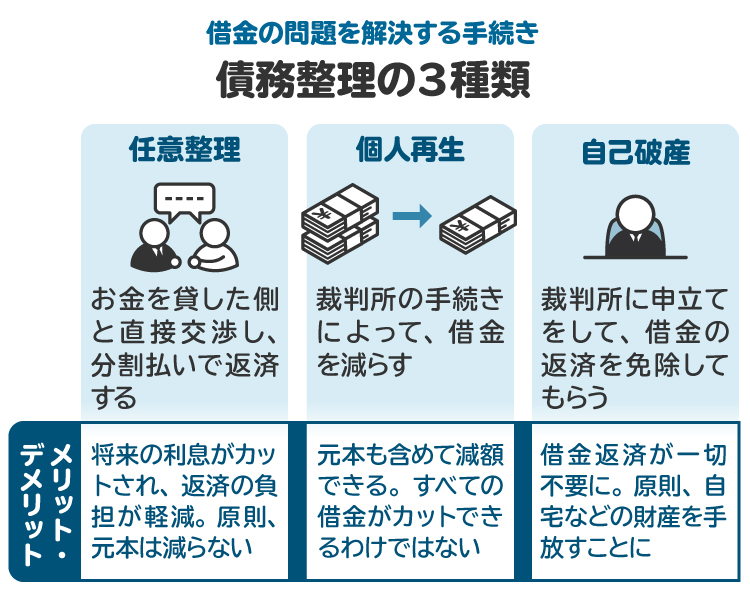

7. どうしても借金が返せない場合の対処法は?

どうしても借金を返せないときは、弁護士や司法書士に相談して「債務整理」を行いましょう。債務整理の手続きには、主に「任意整理」「個人再生」「自己破産」の3種類があります。それぞれ異なるメリットデメリットがあるので、どの手続きを選択すべきかは弁護士や司法書士にご相談ください。

7-1. 任意整理をする

任意整理は、銀行や消費者金融などの債権者(お金を貸した側)と話し合い、借金の負担を軽減してもらう手続きです。利息のカットや返済スケジュールの変更などが認められれば、月々の返済額を無理のない範囲に収めることができます。

任意整理は裁判所を通さずに行うため、手続きが比較的簡単です。また、対象とする借金を選べるため、保証人に迷惑をかけずに済みます。財産が処分されることもありません。

ただし、任意整理では債権者の同意を得る必要があります。収入が不安定で現実的な返済計画を立てられないときは、任意整理に応じてもらえない可能性が高いです。

また、任意整理では元本の減額が認められることは少ないため、借金の大幅な減額は期待できません。多額の借金を背負っているときは、個人再生や自己破産を検討しましょう。

7-2. 個人再生を申し立てる

個人再生は、裁判所を通じて借金を減額してもらう手続きです。債権者の決議と裁判所の認可を経た再生計画に従い、借金が減額されます。

個人再生では、任意整理よりも大幅に借金を減額できる可能性があります。担保権が設定されている財産(ローンが残っている車など)は処分されますが、住宅ローンが残っている持ち家は残せる制度があります。

個人再生を利用するためには、安定した収入を得られる見込みが必要です。また、最低でも100万円は返済する必要があります。

7-3. 自己破産を申し立てる

自己破産は、財産を処分して債権者に配当した後、残った借金全額を免除してもらう手続きです。

借金の返済ができない状態(=支払不能)であれば、収入や職業にかかわらず自己破産を申し立てることができます。借金が全額免除されるのは、自己破産をした場合のみです。

ただし、自己破産をすると、99万円以下の現金や生活に必要なものなどを除き、財産が処分されてしまいます。また、自己破産が認められるまでの期間は、警備員や士業など一部の職業に就くことが制限されます。

8. 年金未納や借金問題について、弁護士や司法書士に相談するメリット

国民年金保険料の支払いや借金の返済ができずに困っている人は、弁護士や司法書士に相談しましょう。年金事務所での手続きや債務整理などの解決方法を、状況に応じてアドバイスしてもらえます。

特に債務整理については、弁護士や司法書士に相談すれば適切な進め方が分かります。正式に依頼すれば、債務整理の手続きを代行してもらうことも可能です。

国民年金保険料や借金の滞納を根本的に解消するには、早期に弁護士や司法書士に相談することが大切です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 年金未納と差し押さえに関するよくある質問

Q. 年金の支払いを怠っていると、いつ財産が差し押さえられる?

督促状に記載された納期限までに滞納保険料を支払わないと、財産を差し押さえられるリスクが生じます。現状の運用では、控除後所得300万円以上かつ7カ月以上保険料を滞納している人に対して、督促状の送付と財産の差し押さえが行われています。

Q. 年金未納があるかどうかを確認する方法は?

「ねんきんネット」で確認する、「ねんきんダイヤル」に問い合わせる、年金事務所の窓口で照会するなどの方法があります。

参考:「ねんきんネット」によるご自身の年金記録の確認|日本年金機構

参考:ねんきんダイヤル(年金相談に関する一般的なお問い合わせ)|日本年金機構

参考:全国の相談・手続き窓口|日本年金機構

Q. 年金未納があると、配偶者や親などの財産も差し押さえられる?

滞納者本人以外の財産が差し押さえられることはありません。

Q. 年金保険料を支払わないと捕まる?

国民年金保険料を滞納していても、逮捕されることや、起訴されて刑事裁判にかけられることはありません。

Q. 生活保護受給者でも、年金未納だと財産を差し押さえられる?

法律上は、生活保護受給者でも財産の差し押さえを受ける可能性があります。ただし、66万円以下の現金や生活に必要な財産、生活保護費などは差し押さえ禁止とされているため、実際に差し押さえを受ける可能性は低いと思われます。

10. まとめ 年金の未納で財産が差し押さえられる前に適切な対応を検討する

国民年金保険料を滞納していると、督促状の送付などを経て財産が差し押さえられる可能性があります。滞納保険料を支払えないなら、免除制度や納付猶予制度について年金事務所に相談しましょう。

国民年金保険料の滞納以外にも借金問題を抱えているときは、債務整理を検討すべきです。弁護士や司法書士に相談すれば、債務整理の適切な進め方についてアドバイスを受けることができます。

年金未納や借金の問題を解決したいなら、早い段階で弁護士や司法書士にご相談ください。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す