目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 携帯料金(携帯代)の支払いが1カ月遅れると、信用情報に影響する?

携帯電話の端末代金や通信料金を滞納すると、いわゆる「ブラックリスト入り」の状態になることがあります。

携帯電話に関する「ブラック」の状態には「金融ブラック」「社内ブラック」「携帯ブラック」の3種類があり、滞納している支払いの種類によってどのブラックになるかが異なります。ブラックになる時期については、各事業者の判断によるため一概に言えません。

1-1. 分割払いの端末代金を滞納すると、信用情報に傷が付く(金融ブラック)

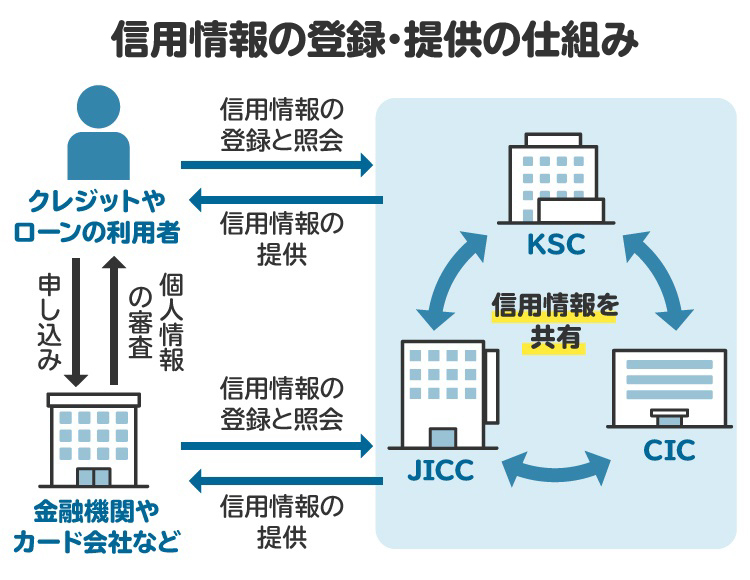

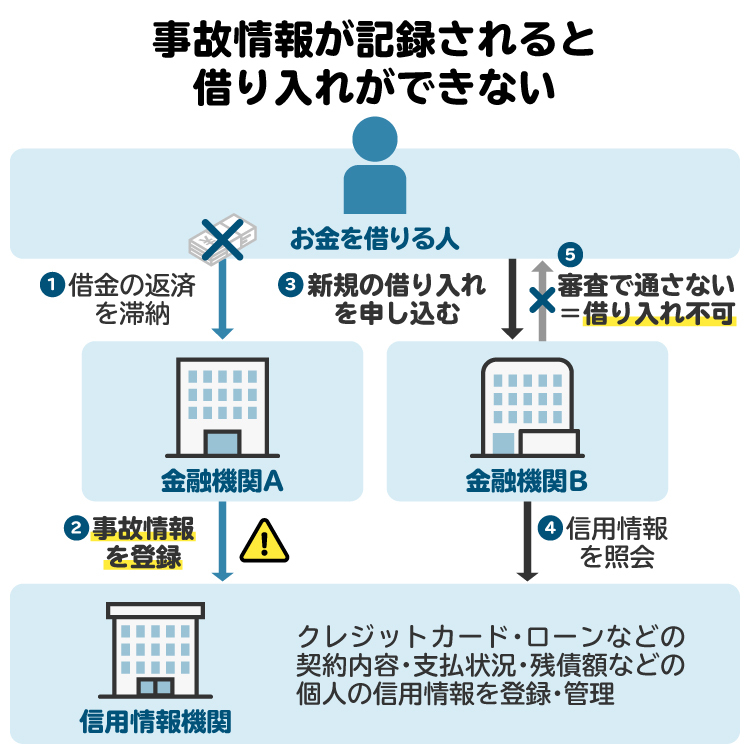

携帯電話の端末(スマートフォンなど)を分割払いで購入し、その支払いを2カ月から3カ月以上延滞すると、その情報が個人信用情報機関に登録されます。分割払いのサービスを提供している信販会社は、個人信用情報機関に加盟しているためです。

個人信用情報機関に登録される、延滞などのネガティブな情報を「事故情報(異動情報)」と言います。事故情報が登録されることは「金融ブラック」とも呼ばれ、いわゆる「ブラックリスト入り」した状態となります。

この「金融ブラック」が、一般的に「信用情報に傷が付いた」状態です。後述するように、金融ブラックの状態になると、クレジットカードやローンが利用できなくなるなどの不利益が生じます。

1-2. 通信料金を滞納すると「社内ブラック」や「携帯ブラック」になる可能性がある

電話やインターネットの通信料金を滞納しただけでは「金融ブラック」になりません。通信サービスを提供している各携帯会社は、個人信用情報機関に加盟していないためです。

しかし、通信料金の滞納が長引くと、携帯会社から「不良顧客」と認識され、「社内ブラック」と呼ばれる状態になります。「社内ブラック」の状態になると、回線契約が強制的に解約されたり、新たな契約を断られたりする可能性が高くなります。

また多くの携帯会社は、新規契約の際、一般社団法人電気通信事業者協会(TCA)に登録された「不払者情報」を確認しています。通信料金を滞納している間は不払者情報が登録されているので、別の携帯会社からも契約を断られる可能性が高いです。これは「携帯ブラック」と呼ばれる状態です。

1-3. 滞納1カ月でブラックになるかどうかは、携帯会社の判断による

「金融ブラック」については、各個人信用情報機関が定める規則により、2カ月から3カ月以上の延滞が事故情報の登録事由とされています。そのため、分割払いの端末代金を1カ月滞納しても、金融ブラックになりません。

一方、通信料金の滞納による「社内ブラック」や「携帯ブラック」については、各携帯会社の判断によって対応が異なります。通信料金の1カ月程度の滞納であれば、単に支払い忘れの可能性もあるので、直ちにブラックとして取り扱われる可能性は低いと考えられますが、断言はできません。

いずれにせよ、端末代金や通信料金の滞納には注意が必要です。支払いのスケジュールを把握して、支払いができるようにしておきましょう。

2. 携帯料金の支払いが1カ月遅れたらどうなる?|考えられるリスク

携帯料金の支払いが1カ月遅れた場合、ブラック扱いされる可能性があるだけでなく、以下のようなリスクも生じます。

2-1. 1日ごとに遅延損害金が発生する

端末代金の分割払いや通信料金の支払いが遅れると、支払い日の翌日から1日ごとに遅延損害金(延滞利息)が発生します。遅延損害金が積み重なると、最終的な支払い額が大きく膨らむ可能性があります。

主要携帯会社のNTTドコモ・au・ソフトバンクでは、いずれも端末代金の遅延損害金の利率が年3.0%(法定利率)、通信料金の遅延損害金の利率が年14.5%とされています。

参考:よくあるご質問(FAQ) 支払いが遅れた場合に延滞利息はかかりますか? - NTTドコモ

参考:支払期日を過ぎた料金のお支払いにかかる手数料・延滞利息について - au

参考:ソフトバンクモバイル(E)データ通信サービス契約約款 - ソフトバンク

2-2. 携帯回線の利用が停止される

料金の滞納が一定期間続くと、携帯回線が停止され、通話や通信ができなくなります。

NTTドコモ・au・ソフトバンクでは、以下の時期に利用停止となります。1カ月の滞納でも利用停止になることがあるので注意が必要です。

キャリア名 | 利用停止の時期 |

|---|---|

NTTドコモ | 支払期限日より20日目~30日目ごろ |

au | 支払期限の翌日以降、順次 |

ソフトバンク | 支払期日より1週間~10日経過後に届く 払込用紙に記載された支払期日の翌日以降、順次 |

参考:よくあるご質問(FAQ) 未払いの料金がある場合、いつ利用停止になりますか? - NTTドコモ

参考:未払いの料金がある場合にいつ利用停止になるか知りたい - au

参考:期日までに支払いができなかった場合、どうなりますか? - ソフトバンク

2-3. 携帯回線が強制的に解約される

携帯料金の滞納が長引くと携帯回線が強制的に解約されるおそれがあります。

たとえばソフトバンクでは、利用停止の約2カ月後に「契約解除のお知らせ」が送付されます。お知らせに記載された期日までに入金がない場合は、翌日以降に自動で解約されてしまいます。

参考:料金を滞納しています。分割支払いにできますか? - ソフトバンク

NTTドコモとauについては、契約解除の時期について具体的な案内はありません。基本的にはソフトバンクと同程度で、利用停止の2カ月後以降を目安に契約が解除される可能性が高いと思われます。

2-4. 訴訟を起こされる

携帯料金の滞納をいつまでも解消しないと、携帯会社は裁判所に訴訟を起こす可能性があります。

訴訟で携帯会社側の主張が認められると、裁判所は滞納料金の支払いを命ずる判決を言い渡します。利用者の敗訴の判決が確定すると、強制執行によって財産を差し押さえられるリスクが生じます。

「生活が苦しいから支払いを待ってほしい」などの主張は通らないので、裁判を起こされる前に対策を施す必要があります。

2-5. 強制執行によって財産が差し押さえられる

携帯会社は裁判所に強制執行を申し立て、滞納料金の回収を行います。強制執行の手続きでは、財産が差し押さえられて、強制的に滞納料金の支払いに充てられます。差し押さえの対象には、預貯金や給与などが含まれ、生活に深刻な影響を与えるおそれがあります。

訴訟や強制執行に発展する前に、できる限り早く滞納を解消することが大切です。他に借金があるなど、滞納した料金をどうしても支払えない場合は弁護士や司法書士に相談し、債務整理などの対応を検討しましょう。

3. 携帯料金(端末代金)の支払い遅れで信用情報に傷が付いたらどうなる?

携帯電話の端末代金の滞納によって「金融ブラック」の状態になると、以下のようなデメリットが発生します。

3-1. クレジットカードが使えなくなる

端末代金の滞納により事故情報が登録されると、利用中のクレジットカードが解約になる可能性があります。カード会社は延滞のリスクを把握するため、定期的に個人信用情報機関のデータベースを確認しているからです(途上与信)。

また、カード会社は新規契約の審査にあたっても、個人信用情報機関のデータベースを確認します。そのため、審査に通らず、クレジットカードを新たに作成できなくなります。

3-2. ローンを借りられなくなる

銀行や消費者金融などは、ローンの審査を行う際に個人信用情報機関のデータベースを確認します。そのため、端末代金の滞納によって事故情報が登録されていると、新たにローンを借りられなくなります。

3-3. 商品やサービスを分割払いで購入できなくなる

商品やサービスを分割払いで購入する際には、信販会社の審査を受ける必要があります。

信販会社は個人信用情報機関に加盟しており、審査の際にはそのデータベースを確認します。そのため、端末代金の滞納によって事故情報が登録されていると、商品やサービスを分割払いで購入できなくなります。

3-4. 保証人になれなくなる

銀行のローンや奨学金を借りる際には、保証人が必要となるケースがあります。保証人には返済能力があるかどうかの審査が行われ、個人信用情報も確認されます。

そのため、端末代金の滞納により事故情報が登録されていると、保証人として認められません。たとえば子どもの奨学金や、配偶者が契約する住宅ローンの保証人になれません。

3-5. 機関保証が必要な物件を借りられなくなる

賃貸物件を借りる際、賃貸物件の契約者が家賃を払えなくなった場合の保証として、保証会社との契約(機関保証)を求められることがあります。

保証会社の一部(信販系)は個人信用情報機関に加盟しており、審査時に信用情報を確認します。事故情報が登録されていると、家賃の支払い能力に問題があると判断され、保証を断られる可能性があります。その結果、賃貸が借りられないことがあります。

このような場合は、保証が不要である物件や、信用情報機関に加盟していない保証会社などを探す必要があります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 携帯料金(端末代金)の支払いに関する信用情報の確認方法

携帯電話の端末代金の滞納によって「金融ブラック」の状態になっているかどうかは、個人信用情報機関に対して信用情報開示を請求すると確認できます。

4-1. 信用情報開示の手続き

個人信用情報機関は以下の3つです。

株式会社シー・アイ・シー(CIC)

株式会社日本信用情報機構(JICC)

全国銀行個人信用情報センター(KSC)

信用情報開示の手続きについては、各社のウェブサイトで案内されています。

参考:情報開示とは - 株式会社シー・アイ・シー

参考:本人による開示申し込み(スマホ申込) - 株式会社日本信用情報機構

参考:本人開示の手続き - 全国銀行個人信用情報センター

4-2. 開示報告書の読み方

信用情報開示を請求すると、「開示報告書」が取得できます。開示報告書に「異動」や「延滞」といった記載がある場合は、信用情報に傷が付いている「金融ブラック」の状態です。

開示報告書の読み方の詳細については、各個人信用情報機関が公開している資料で案内されています。

参考:開示報告書を見てもわからないところがあるのですが、見方を教えてください。 - 株式会社シー・アイ・シー

参考:開示結果の見方 - 株式会社日本信用情報機構

参考:登録情報開示報告書の見方 - 全国銀行個人信用情報センター

5. 携帯料金を滞納してしまった場合の対処法|債務整理などの検討を

携帯料金を滞納した場合は、できるだけ早く滞納料金を支払うことが望ましいです。単に忘れてしまっただけなら、すぐに支払えば大きな問題に発展することはありません。

滞納料金の支払いがすぐには難しい場合は、支払いができる時期を携帯会社に連絡しましょう。事情を伝えて交渉すれば、支払いを待ってもらえるかもしれません。

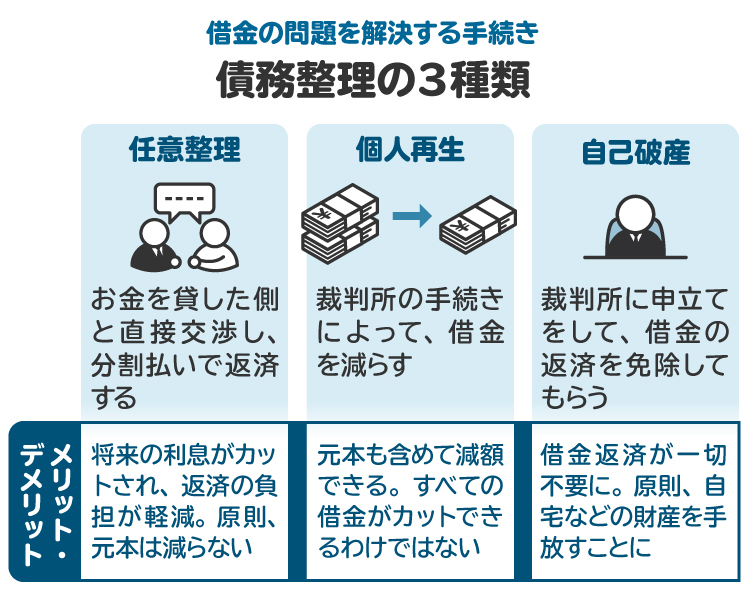

滞納が続いて想定以上に大きい額になってしまった、他にも借金がある、など滞納の解消が難しい場合は、「債務整理」を検討するとよいでしょう。債務整理は、携帯料金などの債務(お金を支払う義務)を減額・免除する法的な手続きです。主に任意整理・個人再生・自己破産の3つがあります。

【任意整理】

携帯会社などの債権者と交渉して、利息(手数料)や遅延損害金のカット、返済スケジュールの変更などを認めてもらう。比較的、簡単な手続きで行うことができる。

【個人再生】

裁判所を通じて支払いを減額する。自宅を手放さずに済む可能性がある。

【自己破産】

裁判所を通じて支払いを免責してもらう。財産が処分されるものの、携帯料金や借金などがゼロになる。

適切な方法で債務整理を行えば、滞納によるトラブルを根本的に解決できます。債務整理は、弁護士や司法書士に依頼すれば手続きが可能です。ただし、債務整理の手続きによってはデメリットなどもあるため、弁護士や司法書士に相談して適切な手続きを選択するとよいでしょう。

6. 携帯料金の滞納で信用情報に傷が付いてしまった場合の対処法

携帯料金の滞納によって信用情報に傷がつくと、クレジットカード、ローン、分割払いが利用できなくなり、生活上の不便が生じます。そのような場合、以下の方法を検討しましょう。

6-1. 親族の援助を受ける

身近に経済的な余裕がある親族がいる場合は、援助をお願いするのも選択肢の一つです。お金に困っている事情を伝えれば、援助を受けられる可能性があります。

6-2. 生活福祉資金貸付制度を利用する

各都道府県の福祉協議会が運営している「生活福祉資金貸付制度」は、信用情報に傷が付いた状態でも利用できます。生活支援費や一次生活再建費などが借りられ、使途により貸付額が異なります。審査に通れば、無利子または低金利でお金を借りられます。

6-3. 生活保護を受給する

生活費が足りず、親族からの援助も受けられない場合は、生活保護の受給を検討しましょう。生活保護が受給できれば、生活に必要な最低限のお金が支給されます。生活保護の申請は、お住まいの市役所・区役所・町村役場の福祉事務所窓口で受け付けています。

6-4. プリペイド式のキャッシュレス決済を利用する

信用情報に傷が付いているとクレジットカードは利用できません。しかし、プリペイド式のキャッシュレス決済であれば利用できます。前払いで滞納のリスクがないためです。

たとえば、nanacoなどの電子マネーやPayPay、楽天ペイなどが挙げられます。現金決済が面倒な場合は、プリペイド式のキャッシュレス決済の利用を検討しましょう。

6-5. 携帯電話端末は一括払いで購入する

信用情報に傷が付いている状態では、携帯電話の端末を分割払いで購入できません。一方で、一括払いであれば購入できます。機種変更を行う際には、型落ちのモデルを選ぶなどして費用を抑え、一括払いで購入しましょう。

6-6. 家を借りる際には、機関保証が不要の物件を選ぶ

賃貸物件を契約する際は、保証会社による機関保証が不要な物件を選びましょう。保証人を付ける必要がない物件や、家族を保証人にできる物件であれば、信用情報に傷が付いた状態でも借りられる可能性があります。

7. 携帯料金の支払いが難しいときに、弁護士や司法書士へ相談するメリット

携帯料金の支払いが難しくなった場合は、弁護士や司法書士に相談しましょう。

弁護士や司法書士に相談すれば、携帯料金の滞納に加え、他の借金問題についても解決方法のアドバイスを受けられます。正式に依頼すれば、任意整理・個人再生・自己破産などの手続きをサポートしてもらえます。

弁護士や司法書士に依頼した後は、携帯会社や銀行、消費者金融などからの取り立てや支払いも、法的に止めることができます。支払いを止めている間に、債務整理や生活の立て直しに向けた準備を進めるとよいでしょう。

なお、借金問題については、初回無料の相談を受け付けている弁護士や司法書士が多いです。まずは、どのような解決方法があるのか弁護士や司法書士に相談するとよいでしょう。

8. 携帯料金の1カ月遅れと信用情報に関するよくある質問

Q. 携帯料金の滞納分を支払ってから、回線を使えるようになるまでの期間は?

携帯会社によって異なりますが、日中であれば数分から数時間程度で回線が使えるようになります。夜間の場合は、翌朝以降の利用再開となるケースが多いです。

Q. 携帯料金の延滞が信用情報に与える影響は、いつまで続く?

端末代金の延滞によって個人信用情報機関に登録された事故情報は、滞納解消(完済)から5年間程度残ります。

Q. 携帯料金の滞納があっても、住宅ローンの審査に通ることはある?

通信料金の滞納は、個人信用情報機関に登録されないため、住宅ローンの審査に影響する可能性は低いです。ただし、分割払いの端末代金を滞納して事故情報が登録された場合は、5年程度住宅ローンの審査に通らなくなる可能性があります。

Q. 携帯料金を1カ月滞納したら、スマホの契約や機種変更は厳しい?

1カ月程度の滞納であれば、速やかに支払えば回線契約が解約される可能性は低いと考えられます。滞納を解消すれば、過去に滞納したことがない携帯会社への機種変更は可能です。

9. まとめ 携帯料金の支払いは1カ月遅れても信用情報に記録されない

携帯料金を1カ月滞納した場合でも、すぐに支払えば信用情報に影響が出る可能性は低いです。支払い忘れであれば、早急に滞納料金を支払いましょう。

すぐに支払えない場合は、まず携帯会社へ相談してください。それでも支払いが難しいときは、債務整理を検討しましょう。

弁護士や司法書士へ相談すれば、携帯料金だけでなく、他の借金に関する問題も含めて解決できる可能性があります。借金問題の相談は初回無料であることが多いため、どのような解決策があるのか弁護士や司法書士に相談するとよいでしょう。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す