目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 債権譲渡とは?

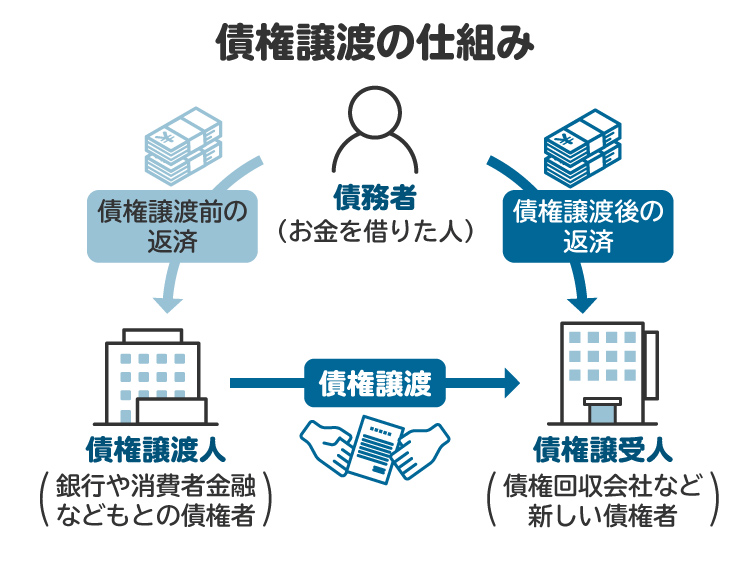

まず債権とは、相手に対して特定の行為を求める権利のことを指します。債権譲渡の対象となるのは多くの場合、債権者(お金を貸している側)が債務者(お金を借りている側)にお金を払ってもらう権利、つまり金銭債権です。この場合の債権譲渡とは、債権者が債務者から返済してもらう権利である債権を、別の第三者に譲り渡すことを指します。もともとお金を貸していた債権者を譲渡人(ゆずりわたしにん)、債権を譲り受けた人を譲受人(ゆずりうけにん)と呼びます。

債権譲渡がされると、もとの債権者である譲渡人から、債権を譲り受けた譲受人が新しい債権者になり、債務者は譲受人にお金を払ったり、物を引き渡したりしなければいけません。

たとえば、AさんがB社から100万円のお金を借りている場合、債権者であるB社は、債務者であるAさんから100万円を返してもらう権利を持っています。B社がC社にこの権利を譲渡すると、C社が新しい債権者になり、AさんはC社に100万円を返済しなければいけなくなります。

なお、C社がBさんから100万円を支払ってもらうためには、債権譲渡通知の送付といった一定の手続きが必要になります。

1-1. 債権譲渡が利用される理由

債権譲渡、特に金銭債権の譲渡が利用されるのは、主に以下のような理由がある場合です。

【理由1:不良債権の処理】

銀行が個人にお金を貸していたものの、お金が回収できないときに、債権回収会社(サービサー)に債権を譲渡し、債権回収の負担を免れるため。

【理由2:資金調達】

主に会社同士の取り引きで発生した金銭債権を、債権の回収を行うファクタリング会社などの第三者に譲渡して現金化したり、金銭債権を担保にしたりして、資金を調達するため。

1-2. 債権譲渡の活用例

企業が債権譲渡を活用する場合の例を見てみましょう。

2025年5月1日にA社がB社に年利3%で500万円を貸し、2025年12月31日に返済する、という契約を結んでいる場合、A社には利息を受け取れるメリットがありますが、2025年12月31日まではお金を受け取ることができません。

しかし、債権譲渡をすれば、12月31日より前にA社は譲受人からその代金を受け取り、利用することができます。ただし、債権譲渡をする場合、通常はもとの債権額より低い金額で譲渡するので、債権譲渡を行うかどうかは、どちらが利益になるか検討したうえで判断する必要があります。

2. 借金を譲渡されるとどうなる?

自分の借金が債権譲渡されると、以下のような事態が起こる可能性があります。

2-1. 信用情報機関に登録されている可能性がある

債権譲渡されただけで、住宅ローンの審査やクレジットカードの利用に影響が出ることは基本的にありません。

しかし、借金の滞納が原因で借入先から債権回収会社に債権譲渡される場合、一定期間の滞納が発生した時点で、滞納があったという事故情報が信用情報機関に登録されます。金融機関やカード会社などは審査時に信用情報機関の情報を確認しているため、事故情報が登録されると、住宅ローンの審査に通りづらくなったり、クレジットカードの利用ができなくなったりするデメリットがあるので注意が必要です。

なお「借金を滞納するとブラックリストに載る」などと言われることがありますが、信用情報機関に滞納や破産手続きの開始申立てといった情報が登録されることを「ブラックリストに載る」と呼んでいるだけで、実際にブラックリストというものが存在するわけではありません。

2-2. 債権回収会社から一括請求を受けることがある

借金の返済が滞った結果、銀行や消費者金融から債権回収会社に債権が譲渡されることがあります。債権回収会社とは、法務大臣の許可を受けて、金融機関から依頼されたり、債権譲渡を受けたりして、債権の管理や回収を行う民間の会社です。「サービサー」とも言います。

金融機関から債権回収会社に借金が譲渡された段階で、滞納が発生していることがほとんどです。複数回滞納すると、分割払いの約束である期限の利益を喪失し、一括支払いが必要になります。そのため、債権譲渡後に債権回収会社から一括請求されることもよくあります。

支払いが難しい場合には「分割で支払うので一括請求を待ってほしい」などと債権回収会社に交渉するといった方法もあります。

2-3. 家族や勤務先に借金が明らかになる可能性がある

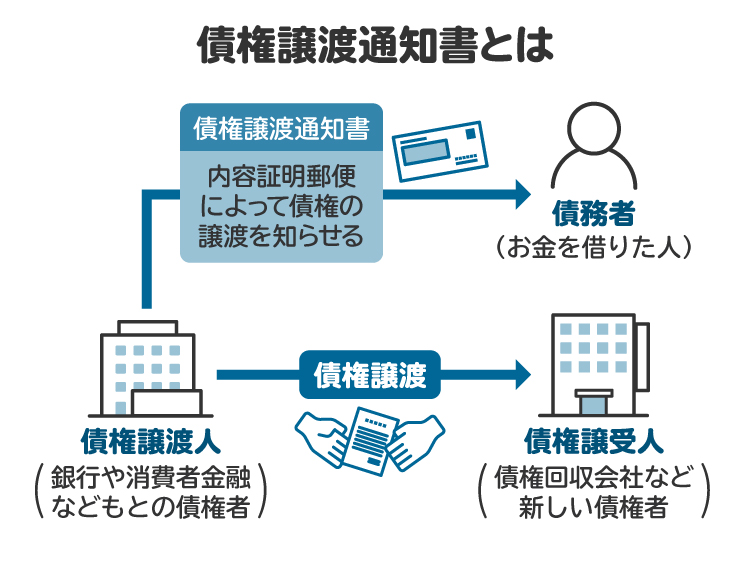

借金が譲渡されると、もとの債権者から債務者に対して、債権が譲渡されたことを知らせる債権譲渡通知書が送付されます。この通知を家族が開封してしまうと、借金があることや、滞納したことが判明してしまう可能性があります。

2-4. 法的措置をとられる可能性がある

債権譲渡通知書を受け取ったあと、放置して何の対応もしないでいると、訴訟を起こされたり、支払い督促の申立てをされたりすることがあります。このような申立てにも対応しないと、判決が出るなどして、最終的に給与や預金を差し押さえられてしまうこともあります。

給与が差し押さえられると、裁判所から勤務先に差し押さえを知らせる通知が送られるため、借金があることや、借金の支払いをせず判決が出てしまったことが勤務先にもわかってしまいます。また、住宅ローンを組んでいる場合、差し押さえは期限の利益の喪失事由に該当して一括返済を求められる可能性もあるため、住宅ローンを組んでいる銀行の預金の差し押さえも大きな問題になることがあります。

債務整理の相談に来る人のなかには、債権回収会社や裁判所からの通知を見ていなかった、という人もいますが、重要な書類であるため必ず確認し、適切な対応を行うことが重要です。

3. 債権譲渡の流れ

債権譲渡は、主に以下のような流れで行われます。

3-1. 債権譲渡契約の締結

債権譲渡を行う場合、もとの債権者である譲渡人と譲受人との間で、債権譲渡契約を締結します。債権譲渡契約では、譲渡する債権を特定するための情報や譲渡代金、代金支払い日などについて決めます。

3-2. 債権譲渡通知書の送付

債権譲渡契約が締結されたあと、もとの債権者から債務者に対し、債権譲渡通知(書)が送られます。債権譲渡通知書とは、債権が譲渡されたことを債務者に通知するもので、多くの場合、配達記録が残る内容証明郵便が使われます。また、もとの債権者である譲渡人を代理して、譲受人が債権譲渡通知書を送るケースもあります。

債権譲渡通知を送るのは、譲受人が新たな債権者になったことを債務者に主張するために必要だと、民法で定められているからです。相手に対して自分の法的権利を主張することを「対抗」と言い、その主張のために必要な条件を「対抗要件」と言います。債権譲渡通知の送付は、譲受人の債務者に対する対抗要件の一つです。

債権譲渡通知が送られていなくても、債務者が債権譲渡を承諾した場合には、譲受人は債務者に対して債権譲渡が行われたと主張できるので、自分にお金を払うよう請求することができます。

なお、2017年の民法改正前は、債務者が特に異議を述べずに債権譲渡を承諾した場合、債務者からもとの債権者に対して「契約は無効だった」などの対抗できる事由があっても、譲受人には対抗できなくなる、と定められていました。

しかし、民法改正によりこの制度は廃止され、対抗できる事由を放棄すると債務者が明確に意思表示しない限り、もとの債権者(譲渡人)に対抗できる事由はそのまま譲受人に対しても主張できることになりました。

4. 債権譲渡通知書が送られる理由

債権譲渡通知書が送られるのは、新たな債権者である譲受人が権利を主張する要件を備えるためです。債権譲渡通知が送られておらず、債務者も承諾をしていない状況であれば、譲受人は債務者に債権者であると対抗することができません。

したがって、債権譲渡通知書が送付されておらず、債務者も債権譲渡を承諾していないときに、譲受人を名乗る者から請求を受けても、支払いに応じる義務はありません。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 債権譲渡がされた場合の注意点

債権譲渡された場合には、以下のような点に注意が必要です。

5-1. 債権譲渡が虚偽ではないか確認する

債権譲渡通知書が送られてきたら、通知に記載されているもとの債権者(譲受人)の名前や譲渡債権の内容に目を通し、心当たりのある債権であるかを確認する必要があります。悪質な業者が法務大臣から許可を受けた債権回収会社と類似の名前をかたって、債権譲渡を受けたとして架空の債権を請求するケースが発生しており、法務省も注意喚起しています。

心当たりのない請求であれば支払う必要はありません。また、事実関係を確認しようと悪質な業者に連絡をしてしまうと、電話番号や勤務先などの情報が業者にわかってしまうおそれもあるため、連絡をしてはいけません。債権譲渡通知に記載された債権に心当たりはあるか、通知に記載された会社は法務大臣から許可を受けた債権回収会社であるのか、見極める必要があります。悪質な場合には、警察への相談も検討してください。

5-2. 対抗要件に注意する

譲受人が債務者に支払いを求めるためには、対抗要件、つまり債権譲渡通知または債務者からの承諾が必要です。債権譲渡通知は、もとの債権者(譲渡人)または譲渡人を代理した譲受人が行うので、手元に届いた債権譲渡通知書が本当に債権者から来たものであるか、確認する必要があります。

また、債権譲渡がされたことをもとの債権者や債務者以外の人にも対抗するため、債権譲渡通知は内容証明郵便など法的に作成日を証明できる確定日付のある証書で送られることも多々あります。安全のため、内容証明郵便など確定日付のある債権譲渡通知が、もとの債権者である譲渡人または譲渡人を代理した譲受人から送られているか、確認してください。

債権譲渡通知書に記載された債権に心当たりがあったとしても、対抗要件の有無を確認せずに支払いをしてしまうと、正しい債権者にもう一度支払いをしなければならない危険性もあります。

5-3. 債務の内容を確認する

債権譲渡通知書には、譲渡債権の発生原因や残高などが記載されています。債権譲渡通知書を受け取ったら、債権の発生原因に間違いはないか、残高に誤りがないかを確認する必要があります。債権額が誤っているのに返済してしまうと、取り戻すのに手間や時間がかかってしまいます。

5-4. 消滅時効を確認する

発生してから相当期間が経過した債権が譲渡され、譲受人から支払いを請求された場合、消滅時効を主張して支払いを免れることができるケースもあります。消滅時効とは、一定期間行使されていない権利を消滅させる制度のことで、債権者が債務者に対して長期間支払いを請求しないでいると、請求する権利が失われてしまいます。

2017年に改正された民法が施行される前の債権かどうかによって異なりますが、改正民法施行後は時効の起算点から5年で消滅時効にかかる場合もあります。

昔の債権が譲渡され、債権譲渡通知が届いた場合には、弁護士に相談するなどして、消滅時効にかかっていないか確認することをお勧めします。

6. 債権譲渡がされた場合の対処法

債権譲渡が行われた場合には、以下のような対処法が考えられます。

6-1. 返済方法を相談する

債権回収会社が債権譲渡を受けて請求をする場合、滞納などによってすでに期限の利益を喪失しているため、一括で払うよう求められることがほとんどです。

一括での支払いが難しい場合には、分割での支払いができないか、債権回収会社と交渉することも一案です。債権回収会社から請求されたあと、速やかに連絡をとって話し合うことで、分割での支払いに応じてくれる可能性もあります。

6-2. 消滅時効を援用する

かなり昔の借金が債権回収会社に譲渡された場合には、すでに消滅時効期間が経過している可能性があります。消滅時効に該当する場合には、その旨を主張すべきです。

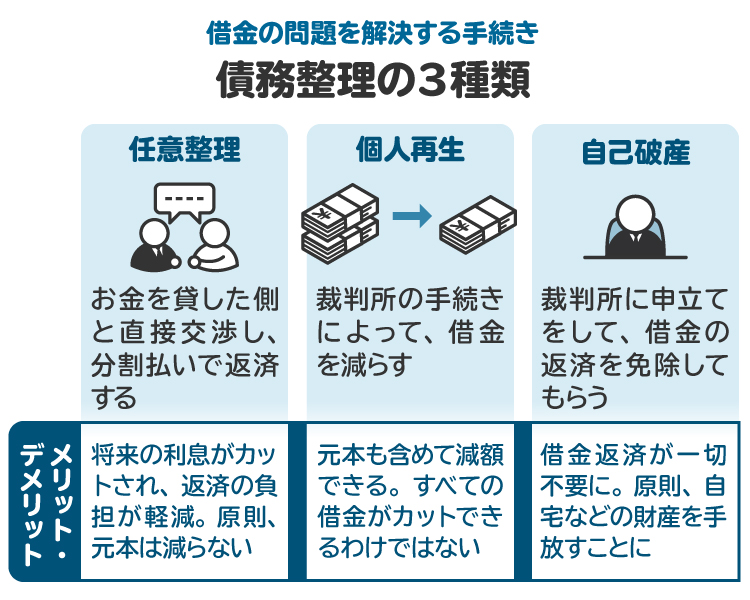

6-3. 債務整理を検討する

分割での支払いも難しい場合、または分割支払いの交渉をしたものの折り合いがつかない場合には、任意整理、個人再生、自己破産などの手続きも検討する必要があります。

【任意整理】

任意整理とは、裁判所を通さずに金融機関などと交渉し、利息の免除や長期での分割払いなどを認めてもらうことを指します。任意整理の場合、おおむね3年から5年程度で完済できるように返済計画を作成することが多いため、借金の額が非常に大きい場合には、任意整理ができないこともあります。

【個人再生】

個人再生は、借金などの返済ができない場合、すべての債権者に対する返済金額を減らし、減らしたあとの金額を原則3年間で分割して返済するという再生計画を立て、再生計画にしたがった返済をすることで、残りの債務を免除してもらうという手続きです。

ただし、再生計画に沿って返済をするためには、債権者の意見を聞いたうえで、裁判所から再生計画を認可してもらう必要があります。また、養育費や税金など一部の債権の支払い義務は残ります。個人再生手続きの場合、住宅ローンの返済を続けて自宅を維持できる余地があるなど、破産申立てより財産を残せる可能性があります。

【自己破産】

自己破産(破産申立て)は、裁判所に破産手続きの申立てをし、申立て時点で持っている財産のうち、一部を除いたすべての財産をお金に換えて債権者に返済し、返済しきれない分は裁判所から免責許可を受けて、支払いを免れる手続きです。この手続きでも、養育費や税金など、一部の債権は免責許可を受けても支払い義務が残ります。

6-4. 弁護士や司法書士に相談する

債権譲渡通知が届いたものの一括支払いができない場合、分割支払いの交渉をしたほうがよいのか、消滅時効を主張することが可能なのか、債務整理をするほうがよいのか、債務整理をする場合にはどの手続きがよいのか、という点を自力で判断するのは困難です。このような場合には、一度弁護士や司法書士に相談してみることも選択肢の一つです。

7. 債権譲渡された場合に弁護士や司法書士に相談するメリット

借金が債権回収会社に譲渡された場合、弁護士や司法書士に相談することで、一番適切な解決方法を知ることができます。ただし、弁護士と司法書士では、代理できる範囲に以下のような違いがあります。

【任意整理】

弁護士:金額を問わず代理できる

司法書士:認定司法書士でなければ代理できず、認定司法書士でも債権額が140万円を超える債権者の代理はできない

【個人再生、自己破産】

弁護士:申立てを代理できる

司法書士:申立ての代理はできず、書類作成の代理のみ可能

8. 債権譲渡に関してよくある質問

Q. 債権譲渡とはどういう意味?

債権譲渡とは、借金などの債権を新しい債権者(譲受人)に譲渡することです。譲受人は、新しい債権者として債務者に支払いを請求することになります。ただし、譲受人が債務者に支払いを請求するためには、もとの債権者からの債権譲渡通知、または債務者の承諾が必要です。

Q. 債権譲渡は保証人にも通知される?

債権譲渡がされると、債権に付いていた担保も一緒に譲渡されます。したがって、保証人への通知は債権譲渡にあたり必須の条件ではありません。しかし、保証人が誤ってもとの債権者に支払いをしてしまうと困るので、実際には保証人にも債権譲渡がされたことを通知するケースが多いようです。

Q. 債権譲渡がされると取り立てが厳しくなる?

債権譲渡をされたからといって、必ずしも債権の取り立てが厳しくなるわけではありません。しかし、債権譲渡がされた時点で、滞納してからある程度の期間が経過していることが多いため、裁判を起こされたり、支払い督促の申立てがされたりする可能性はそれなりに高くなる傾向にあります。

9. まとめ 債権譲渡通知書の対応に迷ったら、弁護士や司法書士に相談を

銀行や消費者金融などから借りているお金の返済が滞っている場合、それらの金融機関が債権回収のために、債権回収会社に債権譲渡を行うことがあります。債権譲渡通知書が送られてきたら、慌てて支払いをするのではなく、心当たりのある債権であるか、本当にもとの債権者からの通知であるか確認することが大切です。

また、債権譲渡通知書を受け取ったあとに何の対応もしないでいると、訴訟を起こされたり、最終的に給与や預金が差し押さえられたりすることもあります。対応に迷ったら、一度弁護士や司法書士に相談することをお勧めします。

(記事は2025年6月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す