目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 差し押さえとは

差し押さえとは、滞納した借金や税金を強制的に取り立てる「強制執行」の一つで、債務者(お金を支払う義務がある人)による財産の処分を禁止する手続きです。差し押さえの対象となるものの例は、以下のとおりです。

債権(給与や預貯金など)

動産(貴金属、骨董品など)

不動産(土地、建物など)

準不動産(自動車、船舶、建設機器など)

銀行や金融機関などの債権者(お金を請求する権利のある側)は、差し押さえによって財産の処分を防いだうえで、その財産を直接取り立てたり、競売で売却することで金銭に換えたりして、貸し付けたお金を回収します。たとえば、不動産執行では、お金を借りた側の不動産を差し押さえて売却もしくは管理し、その代金または収益金を借金の返済に充てます。不動産執行もまた、強制執行の一つです。

2. 競売とは

競売とは、差し押さえた財産を強制的に売却して債権を回収するための手続きです。不動産競売には、「担保不動産競売」と「強制競売」の2種類があります。

2-1. 担保不動産競売

債権者がお金を貸すときは、債務者が返済できなくなった場合に備えて、不動産などを売却した代金で債権(借金の返済を求める権利)を回収できる「担保権」を設定します。

担保不動産競売とは、債権者が持つ担保権を実行することにより、債務者の不動産を売却することです。主に、住宅ローンや不動産担保ローンなどで不動産を担保に融資を受けた人が、返済を滞らせた場合にとられる債権回収の手段です。

2-2. 強制競売

債権が存在することやその範囲を証明する公的な文書を「債務名義」と言います。

強制競売とは、確定判決などの債務名義に基づいて行われる強制執行です。裁判所から支払いを命じられた、あるいは裁判上の和解が成立したのに債務者が返済をしないといった場合、お金を貸した金融機関など債権者は裁判所を通じて債務者の不動産を売却し、その売却代金からの債権回収を図ります。

3. 不動産を差し押さえられるケースとは

不動産を差し押さえられるケースとして、主に次の3つが挙げられます。

3-1. 住宅ローンの滞納

住宅ローンを一定期間滞納した場合、住宅ローン債権者がその担保権に基づき、競売を申し立てることがあります。

住宅ローンを組む際には、一般的に、土地と建物に抵当権(担保権)が設定されます。抵当権とは、債務者が住宅ローンを返済できなくなった場合、金融機関などの債権者が不動産を処分できる権利です。

そのため、住宅ローンを貸し付けた債権者は、債務者の返済が滞った場合に、債権を回収するために担保権を実行して、その不動産を競売にかけることができます。これが担保不動産競売です。

3-2. 借金の滞納

借金を一定期間滞納した場合、債権者が裁判や支払督促を申し立てることがあります。裁判所はこの申立てに基づき、判決を出すほか、判決が確定する前に強制執行を認める「仮執行宣言」を発布します。

債権者が確定判決や仮執行宣言付支払督促などの債務名義を取得すると、それに基づいて強制執行が申し立てられ、債務者の不動産が競売にかけられることがあります。これが強制競売です。

もっとも、お金を借りた債務者の持つ不動産に抵当権がついている場合、強制競売を進めても配当を受けられる可能性が低いという理由で、手続き途中で取下げとなり、終了するケースが多いです。

3-3. 税金の滞納

税金の滞納も不動産の差し押さえを招く要因の一つです。税金の滞納処分としての差し押さえは、法律で定められているため、裁判所の許可を得る必要がありません。借金などの債権と異なり、裁判所の手続きを経なくても差し押さえできます。

4. 不動産を差し押さえられるまでの流れ

不動産を差し押さえられるケースで最も多いのは、住宅ローンを滞納した場合です。住宅ローンを滞納した場合の流れは次のとおりです。

【STEP1】住宅ローンの滞納

【STEP2】債権者による強制執行の申し立て

4-1. 【STEP1】住宅ローンの滞納

住宅ローンを滞納すると、数日中に銀行から連絡が入ります。再引き落としの日までに入金ができず、滞納後1カ月から2カ月が経つと郵送で請求書が届くでしょう。滞納している住宅ローンの支払いに加えて、返済の遅れによって生じた損害を賠償するための遅延損害金の支払いも求められます。

それでも返済せずにいると、滞納後2カ月から3カ月をめどに催告書や督促状が届きます。督促状には、通常、以下のような内容が記されています。

期限までに返済をしないと住宅ローンを分割で返済する権利を失うこと(期限の利益の喪失)

期限の利益を喪失した場合は残額を一括で返済する必要があること

期限までに支払いがない場合は保証会社がローンの残金を支払うこと(代位弁済)

信用情報機関に事故情報が登録されること

滞納から約6カ月が経過すると、期限の利益喪失通知が届きます。期限の利益喪失とは、債権者が返済日に関係なく返済を求められるようになることを指します。以後、住宅ローンは一括で返済しなければならなくなります。

その後、代位弁済の通知が届きます。保証会社によるローン残金の銀行への支払いを代位弁済と言い、この時点からは保証会社より一括返済を請求されることになります。

4-2. 【STEP2】債権者による強制執行の申立て

代位弁済後も債務者が対応せずにいると、保証会社は強制執行の申立てに移ります。

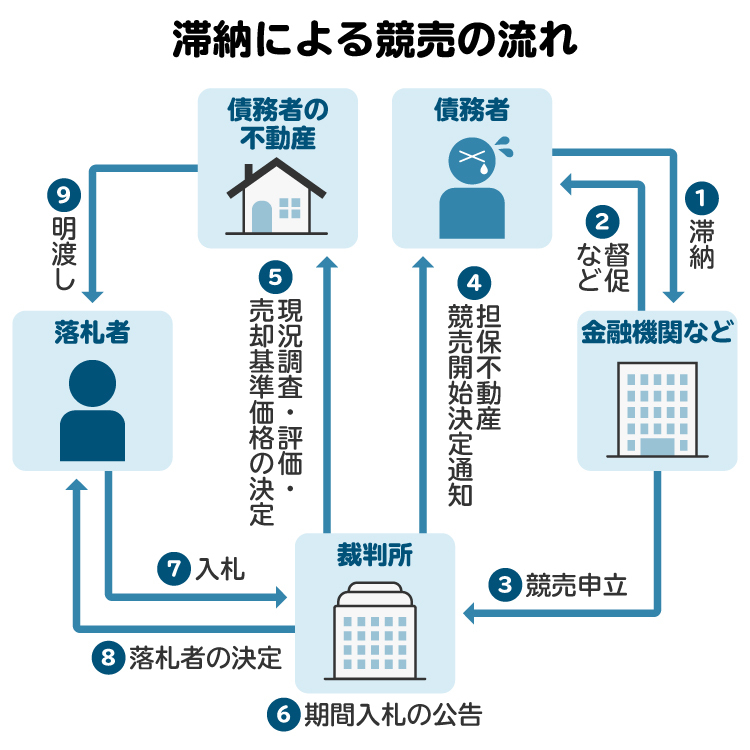

5. 不動産の差し押さえから競売までの流れ

債権者による強制執行の申立てから競売により不動産の所有権を失うまでの流れは、次のとおりです。

【STEP1】競売開始決定通知書の送付

【STEP2】執行官による現況調査

【STEP3】売却基準価格の決定

【STEP4】期間入札通知の送付

【STEP5】入札および落札者の決定

【STEP6】引き渡し(明渡し)

5-1. 【STEP1】競売開始決定通知書が送付される

申立てが法律に基づいて適切になされていると認められた場合、裁判所から不動産執行を始める旨と担保不動産を差し押さえる旨の宣言(開始決定)をします。

裁判所は債務者が所有する不動産の管轄法務局に対して、その不動産に「差押」の登記をするように嘱託し、競売開始決定をした旨の通知を債務者や不動産所有者に送達します。

次に裁判所は、担保権を持たない一般債権者に対して、配当要求の期限を示して申し出を促すとともに、登記情報上確認できる抵当権者(抵当権を設定した不動産から優先的に弁済を受けられる者)に対して債権の届出を催告します。

5-2. 【STEP2】 執行官による現況調査

開始決定正本が届いたあと、裁判所の執行官が調査に来る日時を知らせる書面が届きます。現況調査の日時は、おおむね競売開始決定の1カ月から2カ月後です。

通知書に記載された日時に、執行官が不動産の形状や占有状況などを調査します。債務者が不在でも指定した日時に調査が実行されます。その後、執行官は現状調査報告書を作成して裁判所に提出します。

併せて、評価人(通常は不動産鑑定士)が不動産の評価額を調査し、評価書を作成して裁判所に提出します。

5-3. 【STEP3】売却基準価格の決定

裁判所は、現状調査報告書や評価書を審査し、売却基準価格を決定すると同時に、売却日時と場所を公告します。その後、買受希望者に対して競売物件の情報を提供する書類である物件明細書を作成します。

5-4. 【STEP4】期間入札通知の送付

物件明細書が作成されると、裁判所は、売却の日時と場所、売却の方法を定めた売却実施命令を発令します。これに伴い、対象となる不動産の入札期間と開札日が記載された期間入札通知書が裁判所から送付されます。

売却方法には、「入札」「競り売り」「特別売却」の3種類があります。さらに、入札には期日入札と期間入札の2通りがありますが、現在は一定期間を定めて行う期間入札が実施される場合が多いです。

入札開始日と終了日などを含めた物件情報は、売物件情報サイトに掲載されます。

5-5. 【STEP5】入札および落札者の決定

競売による不動産取得(競落)を希望する人が、1週間程度の入札期間内に入札に加わります(応札)。

入札の結果、買受人(買い受け人)が現れた場合、裁判所は買受人の資格を確認したうえで、売却許可決定を出します。最高額で買い受けを申し出た入札者が落札者となります。

5-6. 【STEP6】引き渡し(明渡し)

売却許可決定後、買受人が売買代金を納付すると、裁判所が所有権移転登記を法務局に嘱託して、所有権を移転します。

債務者は所有権を失うため、遅くともこの時点で退去しなくてはなりません。債務者が不動産から退去せず不当に占有している場合、買受人は代金を納付した日から6カ月以内に不動産引渡命令の申立てができます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

6. 差し押さえによる競売を回避する方法

差し押さえによる競売を回避する方法として、次の4つがあります。

金融機関に相談する

債務整理する

任意売却する

弁護士に相談する

6-1. 金融機関に相談する

住宅ローンの返済期間は長期にわたるため、諸々の状況変化により当初約定した返済方法等の条件が合わなくなることもあります。返済が苦しくなったときは、金融機関に相談してみましょう。

一時的な減収や突発的な出費で家計の負担が重くなったときは、リスケジュールをしてもらうことで、その期間内に生活を立て直せるケースもあります。早めに相談すれば、金融機関が条件変更などに応じてくれる可能性が高まります。

もっとも、条件変更などによって毎月の返済額を減少させると、全期間の総負担額がかえって増加するケースもあります。将来的に収支を改善できる見込みがない場合には、ほかの方法も検討しましょう。

なお、長期間滞納していると条件変更などに応じてもらえないため、住宅ローンを滞納する前に金融機関に相談することが大切です。

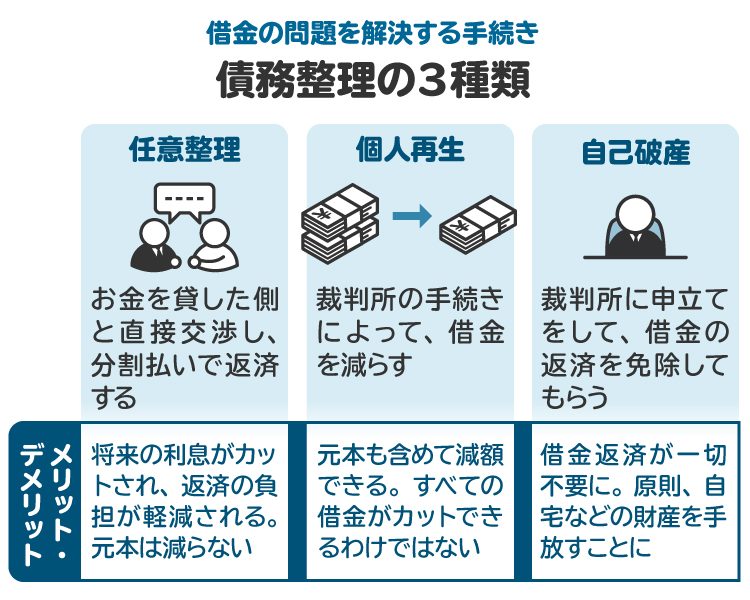

6-2. 債務整理する

延滞が続き、約定どおりに返済できる見込みが立たない場合には、債務整理を検討しましょう。住宅ローン以外にも消費者金融や銀行などからの借り入れがあり、その返済負担が家計を圧迫している場合には、住宅ローン以外の借金を任意整理することで月々の負担を軽減できる可能性があります。

利息のカットや返済期間の延長だけでは住宅ローン以外の借金を完済できる見込みがない場合には、個人再生による解決を検討してみてもよいでしょう。裁判所に住宅ローン特別条項を盛り込んだ再生計画を認めてもらえれば、住宅を手放さずに住宅ローン以外の借金を大幅に減額できる可能性があります。

これらの方法でも解決できる見込みがない場合には、自己破産を検討します。自己破産をすると、原則として住宅を含む財産を手放すことになります。一方で、非免責債権を除く借金の返済義務が免除されるため、早期の生活再建も期待できます。

6-3. 任意売却する

差し押さえによる競売を回避するには、任意売却の選択肢もあります。任意売却とは、住宅ローンの返済ができなくなった場合に、金融機関の合意を得て不動産を売却し、その売買代金でローンを返済する方法です。

任意売却は、債務者にとっても精神的なダメージが少なく、比較的短期間で機動的かつスピーディーに売却できるメリットがあります。ただし、任意売却後もローン残高が残る場合には、残ったローンの分割弁済が必要です。

6-4. 弁護士に相談する

住宅ローンの返済が難しくなったら、なるべく早く弁護士に相談することをお勧めします。弁護士に相談すれば、住宅ローンを含めた債務の状況を正確に把握し、家計全体の収支バランスや将来の収支の見込みなどを考慮して、最適な解決方法を提案してもらえます。

一人や夫婦だけで抱え込んでしまうと時間ばかりが過ぎてしまい、最終的に住宅を手放さなければならない状況に陥ることも少なくありません。競売になる前に債務整理や任意売却をすることで、経済的な負担はもちろん、精神的なダメージも軽減できる可能性があります。

7. 差し押さえと競売について弁護士に相談するメリット

債権者が強制執行に移る前に、弁護士に相談や依頼をすれば、差し押さえを回避できる可能性があります。住宅ローン以外の借金があり、銀行などの債権者が訴訟を提起した場合でも、弁護士が代理人として訴訟手続きに参加し、裁判所に分割払いの意思を示すことで、裁判所が債権者に和解を促してくれるケースもあります。

差し押さえを受けたあとでも、住宅ローン債権者との交渉により合意を得られる場合には、裁判所が売却許可決定を出すまでは任意売却が可能な場合もあります。個人再生や自己破産を申し立て、すでになされた差し押さえを中止したり、新たな差し押さえを回避したりできる可能性もあります。

まずは弁護士に相談をして、置かれた状況に応じた最適な解決方法のアドバイスを受けましょう。

8. 差し押さえと競売に関してよくある質問

Q. 差し押さえと競売の違いは何?

差し押さえは、債務者(お金を支払う義務を負う人)による財産の処分を禁止する仕組みで、競売は財産を強制的に売却して債権の回収に充てる手続きです。不動産に対する強制執行は、「①差し押さえ」「換価(売却)」「③配当(債権回収)」の3段階を経て進められます。

Q. 公売と競売の違いは?

公売は、滞納税金の回収のために国や地方自治体などが直接財産を差し押さえ、売却または換価する手続きです。競売は、債権を回収する目的で民間の債権者が裁判所に申し立て、裁判所主体で実行される手続きです。

Q. 競売での落札額は、市場価格とどう違う?

競売での落札相場は、市場価格の5割から7割程度となる傾向があります。

競売では、執行官の現地調査や評価人による評価をもとに売却基準額が定められ、この売却基準額を2割下回る買受可能価額(かいうけかのうかがく)以上の額であれば、買受の申し出(入札)ができます。最高額で買い受けを申し出た人が落札者となりますが、落札額は市場価格よりは低くなるケースが多いです。

Q. 差し押さえから競売までにかかる期間は?

不動産の差し押さえから競売までにかかる期間は、半年から1年程度です。ただし、管轄の裁判所や物件の状況などによっては、さらに時間がかかる場合もあります。

Q. 差し押さえの対象財産に順番はある?

差し押さえの対象となる財産に順番はありませんが、給与や預貯金の差し押さえが優先されるケースが多いでしょう。これらは、ほかの財産に比べて手続きが簡易で、債権回収の可能性が高いからです。

不動産は、売却に際して多くの手続きが付随し、時間や手間がかかることなどから、差し押さえの優先度としては低い傾向があります。

しかし、借金などの滞納額が大きく債権者が多額の債権を持っている場合で、債務者の財産の中に価値の高い不動産がある場合は、差し押さえの対象になる可能性があります。

9. まとめ 住宅ローンの返済や不動産の差し押さえに関して不安がある場合は、弁護士に相談を

不動産の差し押さえや競売は、主に住宅ローンや借金の滞納が原因で発生します。一度差し押さえが行われると、競売によって不動産を失う可能性が高くなります。

差し押さえによる競売で不動産を失うのを避けるには、早い段階で借入先の金融機関に相談したり、債務整理や任意売却を検討したりするほか、具体的な対応策について弁護士に相談する必要があります。

住宅ローンの滞納や不動産の差し押さえに関する悩みがある場合は、できるだけ早く弁護士に相談することをお勧めします。

(記事は2025年4月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す