目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 借金の滞納で年金は差し押さえられる?

借金の返済が滞った場合に公的年金が差し押さえられることはありませんが、一部例外があります。

1-1. 公的年金の差し押さえは禁止されている

国民年金や厚生年金などの公的年金は、民事執行法第152条により「差押禁止債権」として規定されています。借金の滞納があっても、銀行などお金を貸した側の債権者が公的年金を差し押さえることはできません。これは、憲法第25条が定める「最低限度の生活」を保障するための法的措置です。

年金受給者にとって生活の糧である公的年金の差し押さえは生活の困窮を招くことになりかねません。そのため、公的年金の受給権は法律によって保護されています。

1-2. 私的年金でも差し押さえが禁止されているもの

国民年金や厚生年金などの公的年金の上乗せのために加入する私的年金も、次のようなものは差し押えが禁止されています。

確定給付企業年金

iDeCoを含む確定拠出年金

厚生年金基金

国民年金基金

これらの年金は、公的年金と同様に受給者の生活を支える重要なものであるためです。

1-3. 一部の私的年金は差し押さえの対象となる

公的年金や一部の私的年金は差し押さえの対象にはなりませんが、民間の個人年金などは差し押さえの対象となるケースがあります。具体的には、生命保険会社などが提供する個人年金保険は、差し押さえの対象になる場合があります。こうしたケースでは個人年金保険の解約返戻金も差し押さえられる可能性があるため、注意が必要です。

2. 借金の滞納による財産の差し押さえとは?

借金返済が滞った場合に差し押さえの対象となる財産と、差し押さえが禁じられている財産について説明します。

2-1. 差し押さえの対象となる財産

借金を滞納した場合、本人名義の以下のような財産が差し押さえの対象となります。

【預貯金】

普通預金や定期預金、当座預金などの預貯金の差し押さえには上限額がないため、その月の生活費をすべて差し押さえられてしまう可能性がある点に注意が必要です。

【給与】

ボーナスと退職金を含めた給与は差し押さえの対象です。ただし、手取額の4分の3に相当する部分または手取額が44万円を超える場合は33万円までの給与は差し押さえが禁止されています。

【不動産】

自宅など、登記簿上本人名義の不動産は差し押さえの対象です。

【動産】

貴金属や高価な家具、自動車なども差し押さえの対象となります。

銀行や消費者金融などの債権者は、返済が滞っている債務者の資産状況を調査し、差し押さえ可能な財産を特定します。預貯金の口座情報は、債権者が調査をして把握する場合が少なくありません。

2-2. 差押禁止動産と差押禁止債権

法律上、生活必需品など一部の財産は差し押さえが禁止されています。

【差押禁止動産】

日常生活を維持するために不可欠な財産が該当します。具体的には、主に次のものが挙げられます。

生活に必要な衣服や寝具

調理器具や食器

66万円以下の現金

職業に必要な一定範囲内の道具や機械

これらは、債務者の最低限の生活を維持するために不可欠であることから、強制執行の対象とはなりません。

【差押禁止債権】

債務者の生活の維持に欠かせない収入のうち、一定範囲のものは差し押さえが禁止されています。

国民年金や厚生年金などの公的年金:生活保障の観点から全額差し押さえ禁止

給与の一部:給料や賞与のうち、手取額の4分の3に相当する部分または手取額が44万円を超える場合は33万円までが差し押さえ禁止

退職金の一部:手取額の4分の3に相当する部分は差し押さえ禁止

生活保護費:最低限度の生活を維持するためのものであるため、全額差し押さえ禁止

児童手当および障害年金:扶養義務のある者の生活を支える目的のため、差し押さえ禁止

3. 公的年金が差し押さえられるケース

原則として公的年金が借金の返済に充てられることはありませんが、例外的に次のようなケースで差し押さえられる場合があります。

3-1. 年金が預貯金口座に入金されている

年金そのものは差し押さえの対象ではありませんが、預貯金口座に振り込まれた後の預貯金は「預貯金債権」となるため、差し押さえが可能になります。

ただし、口座が差し押さえられてしまうと生活が困難になる場合は、差し押えの範囲を小さくすることができる「差押禁止債権の範囲変更の申立て」を裁判所に行うことができます。

3-2. 税金を滞納している

金融機関や消費者金融からの借金の滞納では公的年金は差し押さえられませんが、税金や社会保険料を滞納した場合には、公的年金も差し押さえの対象となる可能性があります。しかも、税金を滞納している場合の差し押さえは、一般的な借金と異なり、裁判を行わなくても差し押さえが可能です。

住民税など地方税の場合、督促状の送付から10日間で納付がなければ、すぐに差し押さえができます。

また、国民年金については、世帯主や配偶者は、年金保険料の納税義務者と連帯して年金を納付する義務を負います(国民年金法第88条)。そのため、国民年金を滞納している場合、本人だけでなく、世帯主や配偶者の財産も差し押さえの対象となる点に注意が必要です。

税金の納付が難しい場合は、すぐに自治体や年金事務所に分割納付などを相談しましょう。

3-3. 【2022年3月で廃止】年金の給付権を担保に借入れをしている

今はなくなった制度ですが、以前は公的年金を担保にして低金利で資金を借りる「年金担保貸付制度」という制度が存在しました。この場合は、年金自体が担保になっているため、返済できない場合は年金から借入額を回収されてしまいます。

年金担保貸付制度は、主に生活資金や医療費の補填を目的として利用されていました。しかし、借り入れたお金の返済が困難になったときに年金受給者が年金を受け取れず生活に困窮するケースが相次いだため、問題視されるようになりました。

そのため、2022年3月末をもってこの制度は廃止され、新たな借り入れはできなくなりました。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 年金を差し押さえられないためにできること

金融機関や消費者金融からの借金の滞納では公的年金は差し押さえられませんが、税金や社会保険料を滞納した場合には、公的年金も差し押さえの対象となる可能性があります。

一方、税金や社会保険料の滞納については、一定の条件のもとで支払いを延期したり猶予してもらえる制度があるため、これらの利用を検討してください。

【納税猶予】

納税猶予は、国税を期限までに納められない場合の制度です。国税の納付をすると事業の継続や生活が困難となるときや、災害で財産を損失した場合などの事情があるときは、税務署に申請することで、原則として1年以内の期間に限り納税が猶予されます。納税の方法は、猶予の種類により、猶予期間中に分割納付をする場合と、1年間据え置かれる場合があります。

【社会保険料の免除や猶予、分納】

社会保険料の支払いが困難な場合、保険料免除制度や保険料納付猶予制度を申請できます。また、年金事務所に相談することで、一括払いではなく分納が認められる場合もあります。

5. 年金を差し押さえられてしまったときの対処法

借金の滞納により年金を差し押さえられた場合、次の2つの方法を検討しましょう。

5-1. 差押禁止債権の範囲変更申立てを行う

民事執行法第153条では、「差押禁止債権の範囲変更の申立て」が認められており、差し押さえられた財産のうち、生活に必要な資金を確保するために裁判所への申立てができます。この申立てが認められると、差し押さえを受ける財産の範囲を小さくできます。

差し押さえられた口座が年金の振込先口座であり、年金が振り込まれた直後に差し押さえられた場合などは、実質的には差し押さえられたのは年金であると裁判所に評価され、差押禁止債権の変更が認められる可能性があります。

この手続きを行うことで、差し押さえによる影響を軽減し、最低限の生活資金を確保できます。

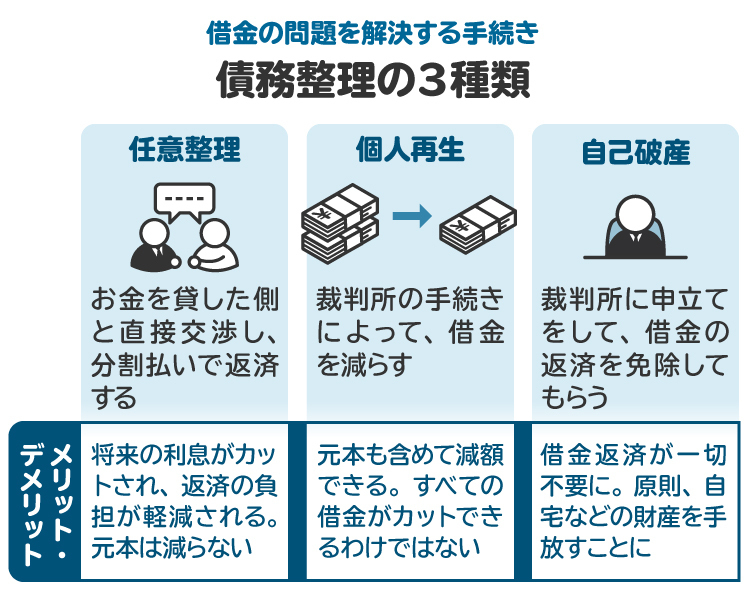

5-2. 債務整理を行う

借金の返済が困難な場合、債務整理をすることで、差し押えの解除をしてもらったり、差し押さえのリスクをなくしたりできます。債務整理には次の3つの方法があります。

【任意整理】

銀行などお金を貸した側の債権者と交渉し、将来の利息を免除または軽減してもらうなどの条件変更を行います。利息を免除あるいは軽減してもらうことにより、返済を元本に多く充て、借金を減らすための手続きです。

【個人再生】

裁判所に申立てをして「再生計画」を認可してもらうことにより、借金を大幅に減額し、3年から5年の分割払いで完済します。住宅ローンがある場合にも、自宅は保持したまま手続きを行うことが可能です。

【自己破産】

裁判所に申立てをして、原則としてすべての借金の支払い義務を免除してもらう手続きです。

これらの方法を活用すれば、年金の差し押さえを回避しつつ、生活を立て直すことが可能です。実際に、弁護士である筆者の法律事務所では、給与や年金が差し押さえられてしまった状態で自己破産の手続きを行い、差し押えの解除をしてもらったうえで借金を整理した結果、生活を立て直せたケースが多数あります。

3つの債務整理手続きのうち、どの方法が最も適しているかは、借金や収入の額、資産の内容、生活状況などにより異なるため、弁護士に相談のうえ専門的なアドバイスを受けましょう。ただし、税金や年金などについては、債務整理によって減額や免除は認められない点に注意が必要です。

6. 借金滞納による年金の差し押さえについて弁護士に相談するメリット

借金の滞納により年金が差し押さえられる可能性がある場合、弁護士に相談することで、借金や収入の額、資産の内容、年金の受給状況などをふまえ、最適な解決策を提案してもらえます。

また、債務整理をすることになった場合でも、弁護士に依頼すれば、自己破産、個人再生、任意整理のいずれについても、弁護士が代理人として手続きを行ってくれます。銀行や金融機関などの債権者との話し合いや和解交渉も弁護士に任せられるため、精神的な負担を軽減できます。

実際に筆者の法律事務所を訪れる相談者には、借金の返済に行き詰ってしまいとにかく困っているという状態で、具体的な手続きをイメージしている人はほとんどいません。そのような状態でも、弁護士であればまずは話を聞いたうえで、最適な手続きを提案できます。

司法書士にも債務整理について相談することができます。ただし、任意整理は1社あたり140万円以下、自己破産や個人再生の手続きは書類作成のみ対応可能で裁判所での代理はできないといった制限があるので、専門家を選ぶ段階から留意しておきましょう。

7. 年金の差し押さえについてよくある質問

Q. 年金が差し押さえられてしまうのはおかしいのでは?

公的年金は最低限度の生活を保障するため、差し押さえができない「差押禁止債権」とされています。ただし、年金が預貯金口座へ振り込まれると、預貯金として差し押さえの対象となる場合があります。

Q. 年金を差し押さえられる条件は?

借金を滞納しても、公的年金そのものは差し押さえの対象にはなりません。

ただし、年金が振り込まれた預貯金口座が差し押さえられることはあり得ます。また、税金や社会保険料を滞納した場合は、一般的な借金の場合と異なり、公的年金そのものが差し押さえの対象になることがあります。

Q. 年金の差し押さえはいくらまでできる?

公的年金は、その全額が差押禁止債権として法律上定められています。

しかし、年金が銀行口座に入金されたあとは預貯金として、借金の全額に相当する額まで差し押さえができます。

Q. 年金を口座振り込みにしなければ差し押さえはされないの? 口座振り込み以外の方法はある?

年金は原則として口座振込みで受給しますが、ゆうちょ銀行では窓口で直接年金を受け取れます。この場合、口座を経由しないため、預貯金としての差し押さえをされる心配はありません。

ただし、現金での受け取りは防犯上のリスクがあるため、慎重に検討する必要があります。

8. まとめ 借金滞納により年金が差し押さえられるおそれがある場合は弁護士に相談を

国民年金や厚生年金などの公的年金は、法律によって差し押さえが禁止されているため、原則として借金の返済に充てられることはありません。しかし、年金が振り込まれた預貯金口座が差し押さえられる可能性がある点には注意が必要です。

もし借金滞納により年金口座が差し押さえのリスクにさらされている場合は、差し押さえられる財産の範囲を小さくしてもらったり、年金の受給方法を直接受け取りにするよう工夫したりするなどの対応策を検討しましょう。

また、弁護士であれば、年金が差し押さえられるおそれがある場合に最適な対処法の提案が可能です。債務整理をすることになったとしても、弁護士に依頼すれば代理人として債権者との交渉を行ってくれます。

年金は老後の生活を支える大切な資産です。借金問題で生活が困窮する前に、早めに弁護士をはじめとした専門家に相談し、適切な対応をとることが何よりも重要です。

(記事は2025年4月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す