目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. いわゆる「ブラックリスト」とは?

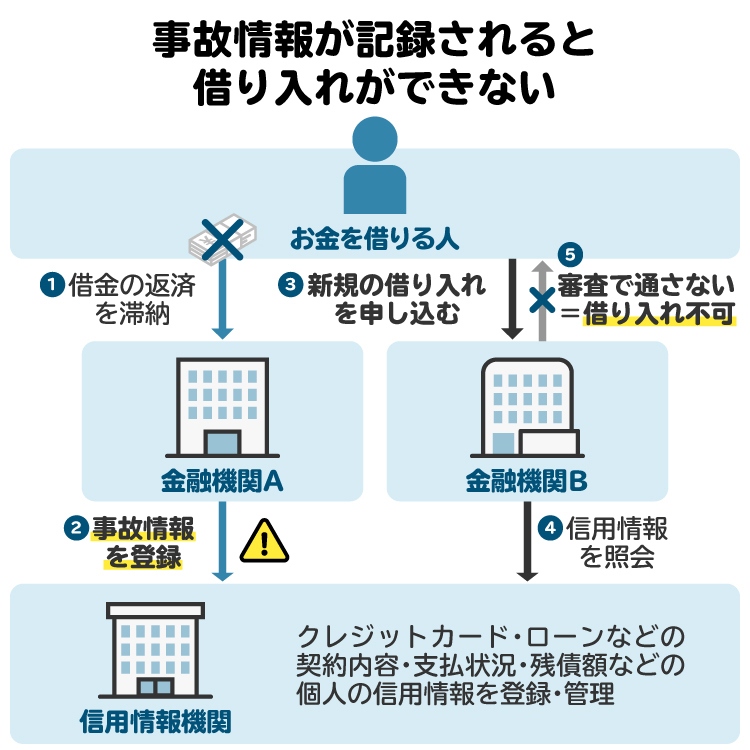

債務整理などで問題になる「ブラックリスト入り」とは、信用に問題があるために、ローンやクレジットカードなどを利用できなくなった状態の俗称です。「ブラックリスト」という名称のリストが実際に存在するわけではありません。

借金の支払いを滞納したり、債務整理を行ったりすると、そうした事故情報が個人信用情報機関に登録されます。このとき登録される情報は「異動情報」と呼ばれています。金融機関やカード会社などは、審査の際に個人信用情報機関のデータベースを参照します。

異動情報が登録された人は、支払いを滞らせるリスクが高いと思われるため、契約を断られてしまいます。これが「ブラックリスト入り」と呼ばれる状態です。ブラックリスト入りは、特に債務整理のデメリットとして挙げられることがあります。

2. 信用情報とは?

個人信用情報機関は、金融機関やカード会社などの利用者について「信用情報」を記録しています。ネガティブな信用情報(異動情報)が記録された状態が「ブラックリスト入り」です。

2-1. 信用情報の具体例

信用情報とは、クレジットやローンなどの契約や、その申込みなどに関する情報です。過去にどのような契約を申し込んだのか、実際にどのような契約を締結したのか、きちんと支払いを行ったのか、などの情報が記録されます。

例えば、以下のような情報が信用情報に含まれています。

ローンの契約内容(金額、支払予定回数など)

毎月の支払い状況(きちんと支払われている、滞納が発生したなど)

債務整理を行った場合は、その状況

2-2. 信用情報が調べられるケース

信用情報が確認されるのは、主にクレジットカードやローンの契約を申し込んだときです。具体的には、以下のようなケースが挙げられます。

銀行や消費者金融に借り入れを申し込んだとき

クレジットカードの作成を申し込んだとき

商品やサービスを分割払いで購入しようとしたとき

上記のようなケースでは、銀行・消費者金融・カード会社・クレジット会社などが、利用者の信用情報を調査します。支払いが滞るリスクが高いと思われる場合は、契約を断れるようにするためです。

したがって、ネガティブな信用情報(異動情報)が登録されていると、これらのサービスを利用することが難しくなります。

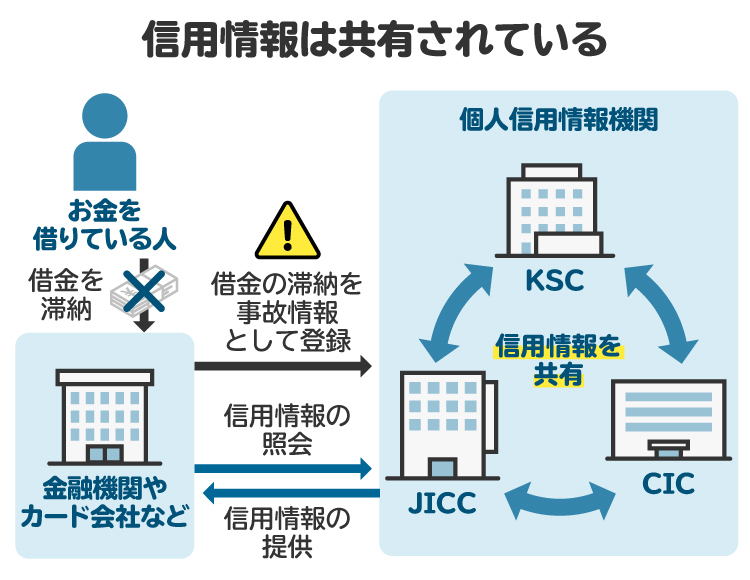

2-3. 信用情報を記録する個人信用情報機関

信用情報を記録している個人信用情報機関は、以下の3つです。

個人信用情報機関の名称 | 主な加盟事業者 |

全国銀行個人信用情報センター(KSC) | 銀行、信用金庫、信用組合、農協 |

株式会社日本信用情報機構(JICC) | 貸金業者(消費者金融など) |

株式会社シー・アイ・シー(CIC) | カード会社 |

加盟事業者は、利用者に関する信用情報の登録を各個人信用情報機関に申請します。そのため、実際に「異動」に該当する事態が発生してから個人信用情報機関で異動情報として登録されるまでの間には、若干のタイムラグが生じます。

登録された信用情報は、3つの個人信用情報機関の間で共有されます。そのため、一つの機関で事故情報が登録されればほかの機関も把握できるようになり、ブラックリスト入りの状態となるので注意が必要です。

3. ブラックリストに載る条件は?よくあるパターンを紹介

ブラックリスト入りするケース、すなわち個人信用情報機関に異動情報が登録されるケースとしては、以下の例が挙げられます。

借金やカード料金を一定期間以上滞納した場合

保証人が代わりに支払った場合

任意整理をした場合

個人再生を申し立てた場合

自己破産を申し立てた場合

過払い金請求をしたものの、完済にならなかった場合

上記の事実が、なぜ異動情報として登録されるのかをそれぞれ解説します。

3-1. 借金やカード料金を一定期間以上滞納した場合

借金やクレジットカードの利用料金などを滞納したことがある人は、再び支払いを滞納するリスクが高いと考えられます。そのため、2カ月から3カ月程度延滞が続いた場合は、異動情報として登録されることになっています。

3-2. 保証人が代わりに支払った場合

借金には、保証人が付いていることがあります。保証人は、本人の支払いを怠った場合に、代わりに借金を支払う義務を負います(代位弁済義務)。

保証人が代わりに返済した場合、借金そのものは消滅しますが、お金を借りた本人が支払ったわけではありません。そのため、信用の観点からはネガティブな事実なので、保証人による代位弁済の事実は異動情報として登録されます。

3-3. 任意整理をした場合

「任意整理」は、債権者(お金を貸した側)との合意により、借金の減額や支払いスケジュールの変更などを取り決める手続きです。借金の支払いが困難になった場合に、任意整理が行われることがあります。

任意整理をしたことは、当初の約束どおり借金を支払えなかったことを意味します。これも信用の観点からはネガティブな情報なので、異動情報として任意整理の内容が登録されます。

3-4. 個人再生を申し立てた場合

「個人再生」は、裁判所を通じて借金を減額してもらう手続きです。借金は大幅に減額されますが、全額免除にはならないため、個人再生後の返済計画を裁判所に提出し、認められる必要があります。

裁判所が再生手続の開始を決定すると、その事実が異動情報として登録されます。任意整理と同じく、当初の約束どおり借金を支払えなかったことになり、信用の観点からネガティブな情報となるからです。

3-5. 自己破産を申し立てた場合

「自己破産」は、裁判所を通じて借金を免除してもらう手続きです。高価な財産などが処分され、回収したお金が債権者に分配された後、残った借金が免除されます。

裁判所が破産手続の開始を決定すると、任意整理や個人再生と同様に、その事実が異動情報として登録されます。

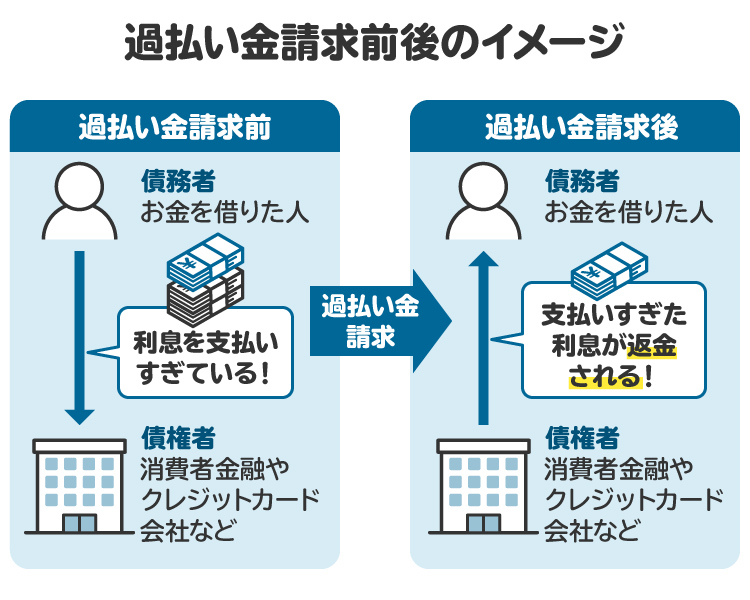

3-6. 過払い金請求をしたものの、完済にならなかった場合

「過払い金請求」とは、利息制限法の上限を超えて支払った利息の返還を請求する手続きです。2010年6月の法改正以前には「グレーゾーン金利」による貸付けが横行しており、その影響で多額の過払い金が発生しました。現在でも過払い金請求が行われています。

返済中の借金について過払い金請求を行った場合、過払い金額が借金の返済に充てられます。過払い金が余った場合は、その金額が返ってきます。

返ってきた過払い金で借金が完済になった場合、異動情報は登録されません。一方、完済にならず借金が残った場合は、任意整理を行ったものとして異動情報が登録されることがあります。過払い金請求を行う際には、借金が完済になるのかどうかを事前に計算しましょう。

4. ブラックリストに載ることによる影響は?

借金の滞納や債務整理などによってブラックリスト入りすると、日常生活において以下のような影響が生じます。

4-1. 借り入れを利用できなくなる

銀行や消費者金融などは、借り入れの審査を行う際に個人信用情報機関のデータベースを参照し、利用者の信用情報をチェックします。異動情報が登録されていると、借り入れの審査に落ちてしまう可能性が高いです。

4-2. クレジットカードを利用できなくなる

カード会社も審査を行う際に、個人信用情報機関のデータベースを参照しています。そのため、異動情報が登録されていると、新たにクレジットカードを作ることができません。

また、カード会社は定期的に利用者の信用情報をチェックしています(途上与信)。途上与信の際に異動情報が確認されると、利用中のクレジットカードが強制的に解約されてしまいます。

4-3. 分割払いで商品やサービスを購入できなくなる(携帯電話端末など)

商品やサービスを分割払いで購入する契約を「クレジット契約」といいます。

クレジット契約はローン(借り入れ)に類似しているため、申込みを受けたクレジット会社は個人信用情報機関のデータベースを参照します。異動情報が登録されていると、クレジット契約の締結を拒否されてしまいます。

4-4. 保証人になれなくなる

奨学金などを借りる際には、保証人の設定を求められることがあります。保証人は、お金を借りた本人が支払いを怠った場合に、代わりに返済の義務を負います。

保証人は、経済的に安定しており、十分な信用力がある人でなければなりません。そのため、実際にお金を借りる人と同様に、保証人についても審査が行われます。異動情報が登録されていると、保証人の審査に落ちてしまい、別の保証人を求められる可能性が高いです。

4-5. 家を借りられないことがある

賃貸物件の中には、保証会社による家賃保証を必須とするものがあります。保証会社は、契約の際に個人信用情報機関のデータベースを参照します。

家を借りようとする人に異動情報が登録されていると、家賃滞納のリスクが高いと判断され、保証を断られてしまいます。したがって、ブラックリスト入りしている間は、保証会社が必須の賃貸物件は原則として借りることができません。

ただし、審査の際に信用情報を参照するのは、主にクレジットカードを発行している信販系の保証会社です。信販系ではない独自の審査を行う独立系の家賃保証会社であれば、審査に通る可能性があります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. ブラックリスト入りしているかどうかの確認方法

ブラックリスト入りしているかどうかは、個人信用情報機関から信用情報の開示を受ければわかります。信用情報開示は、各個人信用情報機関のウェブサイトなどから申し込むことができます。

参考:本人開示の手続き - 全国銀行個人信用情報センター

参考:本人による開示申し込み(スマホ申込) - 株式会社日本信用情報機構

参考:情報開示とは - 株式会社シー・アイ・シー

6. ブラックリストの掲載期間はいつまで?

異動情報の登録が終了する時期は、登録の原因となった事由や信用情報機関によって異なりますが、借金の延滞については登録日から5年とされています。

債務整理についても、CICやJICCは債務整理の手続き終了から5年です。これに対してKSCでは、任意整理は手続き終了から5年ですが、個人再生と自己破産は手続開始決定の官報公告日から7年とされています。

そのため、借金の完済や債務整理後、おおむね5年から7年間は、ローンやクレジットカードなどを利用できなくなると理解しておきましょう。

7. ブラックリスト入りを解除してもらうこと(削除依頼)はできる?

個人信用情報機関に登録された異動情報は、誤った事実でない限り削除してもらうことはできません。異動情報の登録期間が過ぎ、その情報が抹消されるまで待つ必要があります。

5年から7年程度はローンやクレジットカードなどが利用できなくなりますが、それらに頼らず健全な生活を送るための準備期間と捉えましょう。

8. ブラックリスト入りが解除されても、ローンやカードの審査に通らないのはなぜ?

個人信用情報機関から異動情報が抹消されても、ローンやクレジットカードなどの審査に通るとは限りません。もし審査に落ちてしまうとすれば、以下のような理由が考えられます。

8-1. 収入が十分でないから

収入が少ない場合は、ローンやクレジットカードの審査に落ちてしまうことが多いです。多額のローンを借りたり、利用限度額の大きいクレジットカードを作ったりすることは難しいでしょう。

収入が十分でないときは、借り入れの額を少なく抑えたり、利用限度額を少なめに設定したりすることを検討しましょう。

8-2. 収入が安定していないから

安定した収入を得ている人に比べると、収入が不安定な人は、ローンやクレジットカードの審査に落ちやすい傾向にあります。

特に個人事業主は収入にばらつきがあるため、年収が同じ会社員などに比べると、審査に落ちやすいです。また、勤続年数や開業後の年数が短い場合も、収入が不安定になるリスクが高いとみなされ、審査に通りにくくなるのでご注意ください。

8-3. 「スーパーホワイト」を警戒されているから

「スーパーホワイト」とは、個人信用情報機関にローンやクレジットの利用履歴が全く登録されていない状態です。

スーパーホワイトの問題点は、過去5年程度にわたって「銀行やカード会社の信用を得たことがない」ということです。ローンやクレジットカードを利用できない何らかの問題があったと評価され、審査に落ちやすくなります。

スーパーホワイトの状態を解消するためには、ローンやクレジットカードを利用して、期限どおりに支払いを行った実績を積むほかありません。利用者数が多く、比較的審査が緩やかと思われるクレジットカードを申し込んで利用してみるとよいでしょう。

8-4. 「社内ブラック」になっているから

過去に返済の滞納や債務整理をした銀行・消費者金融・カード会社などにおいては、「社内ブラック」となっている可能性が高いです。

「社内ブラック」とは、事業者独自の情報に基づいて信用が置けないと判断された状態です。社内ブラックの場合は、会社がその情報を保有する限り、消えることはありません。そのため、異動情報の登録期間が過ぎても、ローンやクレジットカードなどの審査に落ちてしまいます。

9. ブラックリスト入りに関する注意点

ブラックリスト入りは、債務整理のデメリットの一つとして挙げられます。

しかし、一生ブラックリスト入りするわけではなく、借金の支払いや債務整理の手続きが終わって5年から7年が経過すれば異動情報は抹消されます。また、債務整理によって、ブラックリスト入りのデメリットを上回るメリットを得られるケースも多いです。

ブラックリスト入りのデメリットを過度に気にせず、自分の状況をきちんと分析したうえで、債務整理を行うべきかどうかをフラットな目線で判断しましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

10. ブラックリストに載らないための対策

借金の滞納などによってブラックリスト入りしないためには、特に以下の2点に注意しましょう。

10-1. 支払いの期限を管理し、きちんと守る

ブラックリスト入りを回避するためには、借金やクレジットカードの支払期限を適切に管理し、その通りにきちんと支払うことが大切です。毎月の支払いをスケジュール帳にメモするなどして、滞納が起こらないようにしましょう。

滞納が2カ月から3カ月以上続くとブラックリスト入りしてしまうので、督促状が来たら無視せずに対応する必要があります。

10-2. 収入に見合わない借金をしない

収入に見合わない多額の借金をすると、突発的な支出や収入の減少などによって返済が困難となるおそれがあります。

毎月の収支をまとめたうえで、借金の返済に充てられる金額を計算し、借入額を無理のない範囲に抑えましょう。

11. ブラックリストに載ってしまった場合の対処法

個人信用情報機関に異動情報が登録されると、借り入れやクレジットカードなどが利用できなくなります。その場合は、以下の方法による対処を検討しましょう。

11-1. 登録期間の経過を待つ

個人信用情報機関に登録された異動情報は、登録されてから5年または7年が経過すれば抹消されます。登録された内容が誤った事実でない限り削除請求は認められないので、登録期間の経過を待ちましょう。

11-2. お金を借りなくていいように、収支を見直す

ブラックリスト入りしている期間は借り入れを利用できませんが、借り入れに頼らず生活を成り立たせるための訓練期間と捉えましょう。

固定費や浪費を削減するなどして収支を見直せば、借金をしなくても十分生活は成り立ちます。借金なしで生活できるようになれば、再び滞納に苦しむこともなくなります。

11-3. クレジットカード以外の決済手段を利用する

ブラックリスト入りしている期間は、原則としてクレジットカードを利用することができません。

しかし現在では、クレジットカード以外にも多様な決済手段があります。例えば、デビットカードやプリペイド式のキャッシュレス決済などは、ブラックリスト入りしていても利用可能です。また、クレジットカードの家族カードは、契約者本人がブラックリスト入りしていなければ利用することができます。

自分名義のクレジットカードが使えなくても、別の決済手段で代用しましょう。

11-4. 債務整理をする

借金の滞納などによってブラックリスト入りした場合は、早急に債務整理を行いましょう。すでにブラックリスト入りしているなら、債務整理によるブラックリスト入りのデメリットは無視できます。

適切な方法で債務整理を行えば、崩れた収支のバランスを立て直し、健全な生活を取り戻せます。どのような方法で債務整理を行うのがよいかは、弁護士や司法書士に相談しましょう。

12. ブラックリストや信用情報について、弁護士や司法書士に相談するメリット

すでにブラックリスト入りしている人や、債務整理によってブラックリスト入りすることが心配な人は、弁護士や司法書士に相談しましょう。

弁護士や司法書士に相談することの主なメリットは、以下のとおりです。

債務整理の適切な進め方がわかる

ブラックリスト入りのデメリットと、債務整理のメリットを適切に比較できる

受任通知の送付によって取り立てが止まる

実際の債務整理手続きを一任できる

信頼できる弁護士や司法書士のサポートを受ければ、借金の滞納に苦しむ状況を根本的に解決できます。債務の支払いが苦しくなったら、早い段階で弁護士や司法書士にご相談ください。

13. ブラックリストに関するよくある質問

Q. 自分の信用情報は、勤務先にバレる?

信用情報が勤務先に知られることはありません。個人信用情報機関に対する信用情報開示は、本人だけが申し込めます。

Q. 支払いが何カ月滞ると、ブラックリスト入りする?

借金の支払いを2カ月から3カ月程度滞納すると、異動情報が登録されます。たとえばCICの場合は、61日以上または3カ月以上の延滞が「異動」の対象とされています。

Q. ブラックリストに載っているかどうかを無料で確認する方法は?

ブラックリスト入りしているかどうかは、個人信用情報機関から信用情報開示を受けて確認します。信用情報開示には手数料がかかり、無料で確認することはできません。

Q. 結婚すると、ブラックリストから抜けられる?

結婚しているかどうかは、ローンやクレジットカードなどに関する信用とは無関係です。したがって、結婚してもブラックリスト入りを解消することはできません。

14. まとめ ブラックリストは信用情報機関に異動情報が登録された状態の俗称

ブラックリスト入りとは、個人信用情報機関に異動情報が登録された状態です。異動情報の例としては、2カ月から3カ月以上の借金滞納や債務整理などが挙げられます。ブラックリスト入りすると、ローンやクレジットカードなどが利用できなくなります。

債務整理を検討する際、ブラックリスト入りのデメリットを過度に気にする人が少なからずいます。しかし、借金の返済が難しい状況であれば、債務整理のメリットが上回るケースの方が多いです。先入観にとらわれず、自分の状況を客観的に分析したうえで、債務整理を行うべきかどうかを適切に判断しましょう。

弁護士や司法書士に相談すれば、ブラックリスト入りのデメリットや、債務整理のメリットなどについて具体的なアドバイスを受けられます。ブラックリスト入りが気になって債務整理に踏み出せないなら、信頼できる専門家に相談しましょう。

(記事は2025年5月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す