目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

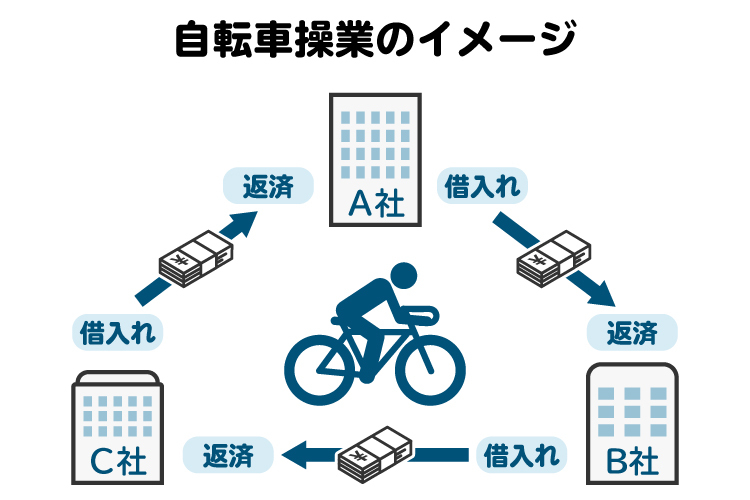

1. 自転車操業とはどんな状態?

自転車操業とは、借金返済のために新たな借金をする行為を繰り返している状態のことです。自転車のようにこぎ続けないと倒れてしまうことから、「自転車操業」と呼ばれています。

例えば、住宅ローンの支払いのために、クレジットカードのキャッシングを行い、さらにカード会社への返済のために消費者金融から借りる、などの状態です。

このような状況においては、毎月の収入はすべて生活費や借金の返済に消えるため、貯蓄ができないだけでなく、急な出費があった際には借金がさらに膨らんでいってしまいます。

2. 自転車操業を続けるリスクや末路

自転車操業の状態は精神的な負担も大きく、以下のようなリスクを抱えています。

2-1. 借り入れを繰り返すごとに借金が膨らんでいく

借金をした際は、借り入れた元本のみではなく利息の返済も必要です。自転車操業の状態においては、借り入れを繰り返すため、その分利息も積み重なり、借金がどんどん膨らんでいくことになります。

例えば、ある金融機関から元本10万円の借金をし、利息が10%だった場合には、11万円を返済する必要があります。次に、この11万円を返すために、別の金融機関から利息10%で11万円を借りたとしましょう。

これで、最初に借りた金融機関への借金は返せます。しかし、別の金融機関で借りた11万円は、利息が10%なので、今度は12万1000円を返さないといけません。このように、自転車操業の状態では、利息が積み重なることで、最終的な返済総額はどんどん膨れ上がっていきます。

2-2. ブラックリストに載って借り入れなどができなくなる

自転車操業の状態が続き、返済が滞ると、お金に関する事故や延滞情報が信用情報機関に登録されます。いわゆる「ブラックリスト」に載ることにより、新たな借り入れができなくなるリスクがあります。

消費者金融や銀行などに新たな借り入れを申し込んだ際、金融機関はその人にお金を貸して大丈夫なのかを信用情報機関の情報をもとに判断します。返済の滞納や借金を繰り返していると、借り入れの審査は通りづらいです。また、ブラックリストに載ると、クレジットカードやローンの新規利用もできなくなります。

2-3. 取り立てに追われる

借金を返済できない場合には、当然、債権者(お金を貸した側)からの取り立てに追われることになります。特に、法外な高利貸しから借金をしてしまった場合には、暴言や暴力を伴うような違法な取り立てを受ける可能性もあります。取り立てが続くと、精神的な負担が大きくなり、どんどん追い込まれていくことになります。

2-4. 法的措置を取られて財産を差し押さえられる

借金を滞納し続けると、債権者は法的措置を講じてくる可能性があります。具体的には、民事裁判を起こしてくるか、あるいは支払い督促の申立てを行ってくる可能性があります。

そのような法的措置に対して適切な対応を取らなければ、裁判所から支払いを命じられます。それにも応じない場合には、預貯金や給与などの財産を差し押さえられる可能性があります。給与や財産を差し押さえられると、生活が一気に苦しくなり、日常生活にも支障をきたすことになるので注意が必要です。

2-5. 返済不能になり自己破産を余儀なくされる

返済不能になった場合には、自己破産を余儀なくされることがあります。自己破産をすると、借金(債務)は免除されます。一方で、多くの財産は処分され、自己破産した事実は信用情報機関に登録されます。

自己破産をすると、長期間にわたってクレジットカードの新規発行やローンを組むことができなくなります。また、自己破産した事実は、官報に載ることになります。一般の人が官報を見ることはほとんどないため、周囲の人に自己破産が知られる可能性は低いものの、ゼロとは言い切れません。

3. 自転車操業から抜け出す方法

3-1. 車などの財産の売却を検討する

自転車操業から抜け出すための方法として、まずは車や貴金属などの高価な財産を所有している場合には売却を検討しましょう。借金の額にもよりますが、価値の高い物を売却することにより、一気に状況を打開できるかもしれません。借金の額によっては、自宅を売却することも選択肢になるでしょう。

前述の通り、自己破産をする場合に高価な財産は処分されます。いずれ手放すことになってしまうのであれば、自分で納得して売却することも検討しましょう。

3-2. ボーナスなどを利用して繰り上げ返済をする

職場からボーナスを支給された場合は繰り上げ返済をすることも考えられます。ただし、あらかじめボーナスを生活資金のあてにしている場合には、ボーナスを全額返済にあてると生活が苦しくなってしまうので注意が必要です。

3-3. 収入を増やす

簡単ではないですが、収入を増やすことも自転車操業から抜け出す方法の一つです。例えば、派遣やパートで働いている人は、正社員に転職することで収入の増加が期待できます。すでに正社員の人は、昇進を目指したり、副業をしたりすることで、収入を増やす努力をしましょう。

また配偶者が働いていない場合には状況を説明して就業してもらうことで世帯年収を増やすことができます。

ただし、収入を増やしたとしても、それ以上に支出が増えてしまえば、借金の返済は進まないので、支出を管理することも重要です。

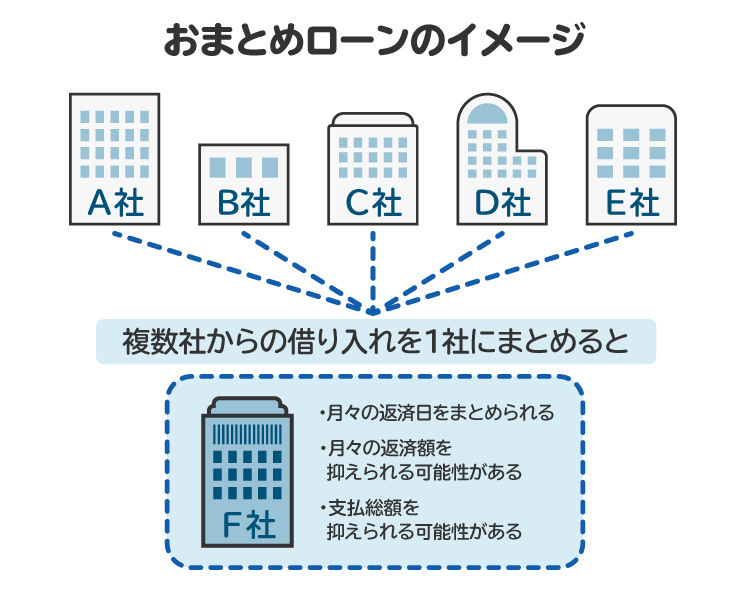

3-4. おまとめローンなどを利用してローンを一本化する

おまとめローンなどを利用して、借り入れ先を一本化することも選択肢の一つです。おまとめローンとは、複数の金融機関や貸金業者からの借り入れを一つにまとめ、返済するローンのことをいいます。

ローンを一本化することで、返済計画がシンプルになり管理もしやすくなります。利率の高いローンから利率の低いローンに借り換えることで、返済負担を減らすことも可能です。

3-5. 配偶者や親、きょうだいに助けてもらう

お金に余裕のある親族がいる場合には、借金を立て替えてもらうことも検討しましょう。親族からお金を借りる際は、通常無利子になるので、返済の負担は大きく減ります。

ただし、親族に立て替えてもらった場合でも、しっかりと返済していく必要はあります。返済が滞ると、親族とはいえトラブルになる可能性もあるので、無理のない返済を約束するようにしましょう。

なお、親族から「返却不要でよい」と言われた場合は贈与となるので、年110万円を超えると贈与税がかかります。

3-6. 弁護士に相談して債務整理をする

弁護士は専門家の立場から、その人の具体的な財務状況を踏まえ、どのような方法で借金をなくしていくかについてアドバイスをしてくれます。

弁護士に債務整理を依頼すれば、自転車操業の状態から抜け出せる可能性があります。債務整理とは借金の減額や免除など借金の悩みを解決できる手続きのことです(詳細は後述)。

また、依頼を受けた弁護士が、代理人になった旨を伝える書面(受任通知)を貸金業者に送付すると、数日の間に業者からの取り立てが止まります。取り立てのストレスから解放され、この期間を利用して手続きの選択や無理のない返済計画を立てられるでしょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 自転車操業から抜け出すためにやってはいけないこと

自転車操業から抜け出すためであっても、以下のような行為は、さらに状況を悪化させる原因になります。

4-1. 闇金からお金を借りる

普通の業者からお金を借りられなくても、闇金を利用することは絶対にやめましょう。闇金は、貸金業法に基づく業者登録がされていない違法な金融業者です。借り入れ能力がない人の弱みに付け込んで、法外な金利で貸し付けを行っています。

闇金への返済が滞った場合には、利息がどんどん増えるだけでなく、暴言や脅迫を用いた違法な取り立てを受ける可能性があり、精神的に追い詰められていきます。自転車操業に陥ったとしても、闇金の利用は絶対にやめてください。

4-2. ギャンブルや投資で一発逆転を狙う

自転車操業から抜け出そうとして、ギャンブルや投資に手を出すことも危険です。これらの確率の低い方法で一発逆転を狙っても、借金をさらに増やしてしまう可能性が高いです。また、ギャンブルや浪費癖があることは、破産法上の免責不許可事由に該当するため、自転車操業の状態でも自己破産ができなくなる可能性があります。

また、SNSなどで「確実に儲かる」投資を持ち掛けられた場合には、投資詐欺である可能性が高いため、絶対に手を出してはいけません。

4-3. クレジットカードで現金化をする

借金返済のためにクレジットカードを現金化し、または購入した物をすぐ売却して現金に変えることは、クレジットカードの規約で禁止されています。このような行為が発覚すると、カードの利用停止や強制退会の措置を受ける可能性があります。

クレジットカードの現金化は借金を増やす行為であり、問題解決にはなりません。クレジットカードの現金化は破産法上の「不当な債務負担行為」とみなされ、自己破産ができなくなる可能性もあります。

4-4. 手当たり次第に知人にお金を無心する

知人に手当たり次第お金を無心するのも、知人からの借金を増やすだけで根本的な解決にはなりません。返済が遅れたり、返せなかったりした場合には、友人関係が壊れてしまう可能性もあります。

4-5. 夜逃げをして借金を踏み倒そうとする

夜逃げで借金を踏み倒すことを考える人もいるかもしれませんが、住民票などを取得すれば、居所がわかってしまいます。また、仮に住民票を転居先に移さない場合には、以下のような様々な不都合が生じます。

印鑑証明書などの公的な書類が発行できない

国民健康保険に加入できない

運転免許証の更新ができない

公的な支援や助成が受けられない

住民票が作成できなければ、転居先で家を借りることもできず、常に人目を気にして生活しなければなりません。夜逃げをしたとしても、その後、平穏に生活することはできないでしょう。

5. 自転車操業から抜け出すのに有効な債務整理とは

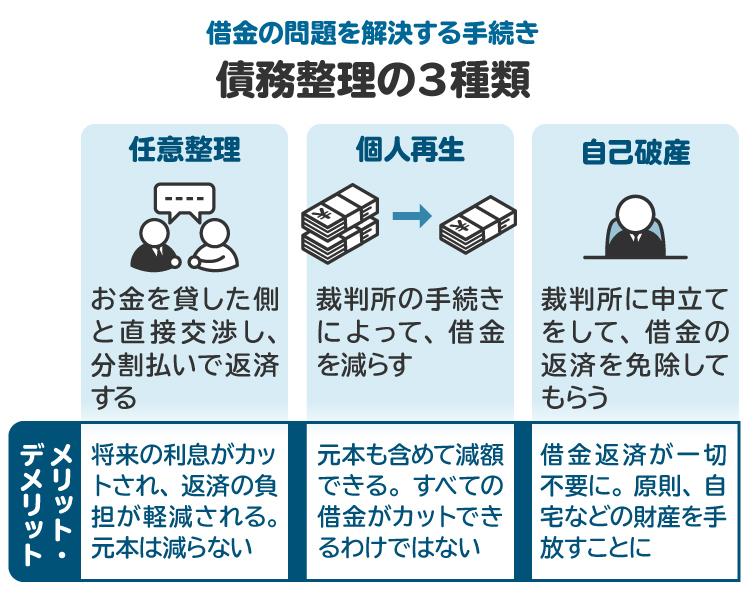

自転車操業から抜け出すためには、債務整理が有効です。債務整理は自力での返済が困難になった場合に、貸金業者との交渉や裁判上の手続きにより、借金の減額・免除を求める手続きのことをいいます。

債務整理を行うことで、借金問題を根本的に解決することができます。債務整理には大きく分けて3つの手続きがあり、それぞれの状況に応じて、適切な手続きを選択することになります。

5-1. 任意整理:業者と交渉して借金を減額

任意整理は債権者との交渉により借金を減額してもらう方法のことです。任意整理で減額できるのは元本以外の利息や手数料などで、大幅な減額は見込めないことに注意が必要です。減額後の借金は、通常3年から5年程度で返済していくことになります。

任意整理は裁判所を通さないため、最も簡易的で費用も抑えて手続きを進められます。また、整理対象とする借金を選べること、比較的短期間(3カ月から6カ月程度)で解決できる点もメリットです。

一方で、大幅な減額は見込めないこと、ブラックリストに載ることなどがデメリットに挙げられます。任意整理が向いているのは、住宅ローンやカーローンなど完済したい借金がある人や、借金額が少なく一定の収入がある人などです。

5-2. 個人再生:裁判所を介して借金を大幅に減額

個人再生とは裁判所を介して借金を大幅に減額する手続きのことです。個人再生をすることで、借金を5分の1から10分の1に減額できます。

個人再生のメリットとしては、借金を大幅に減額できること、一定の条件を満たせば家や車などの財産を残せることなどが挙げられます。一方で、次のようなデメリットがあります。

手続きが複雑で専門的知識を要すること

原則3年で完済しなければならないこと

保証人が一括請求をされてしまうこと

信用情報機関に事故情報が登録されること(ブラックリストに載る)

官報に氏名・住所が載ること

持ち家や車など失いたくない財産がある人で、借金を大幅に減額したいという人は、個人再生を検討してもよいでしょう。

5-3. 自己破産:裁判所を介して借金の返済を免除

自己破産は、裁判所に申立てを行って免責許可を得ることで、借金の返済義務が免除される手続きのことをいいます。自己破産を行うと、一定以上の価値がある財産は没収され、換金したのちに債権者に分配されます。

自己破産のメリットとしては、ほぼすべての借金の返済義務を免れること、収入がない人でも手続きできることなどが挙げられます。一方で、次のようなデメリットがあります。

ギャンブルや浪費などの借金はなくならない可能性があること

一定以上の価値を持つ家や車などの財産が回収されてしまうこと

士業等の一定の職業に就くことや資格が制限されること

信用情報機関に事故情報が登録されること(ブラックリストに載る)

官報に氏名・住所が載ること

借金の額が膨大で、収入も少なく返済計画が立てられないような人は、自己破産を選択することになるでしょう。

6. 自転車操業になった人が弁護士に相談するメリット

自転車操業を抜け出すためには債務整理が有効ですが、その人の状況によって最適な手続きは異なります。弁護士に相談すれば、どの手続きが適切なのかアドバイスを受けることができます。また、受任通知によって債権者からの取り立てが止まり、精神的な安定も得られるでしょう。

さらに、任意整理の場合には、弁護士が代理人として交渉することで債権者との交渉を有利に進めることが期待できます。個人再生や自己破産においては、申立てに必要な書類の作成や証拠収集、裁判所とのやり取りなどの手続きも代わりに行ってもらうことが可能です。

どの債務整理を選択すべきかは、なかなか一般の人では判断しづらい部分です。初回は無料で相談を受け付けている事務所も多いので、まずは一度実際に弁護士から話を聞いてみるとよいでしょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

7. 自転車操業に関するよくある質問

Q. 自転車操業に陥った人が頼れる公的支援はある?

一定の条件を満たすことが必要ですが、生活保護や低金利または無利子の自治体の貸付制度を利用できることがあります。また、法テラスを利用すれば、弁護士から無料の法律相談を受けられます。ただし年収と資産に関する基準があるため誰でも利用できるわけではありません。

Q. 自分の借金の総額がわからない。調べ方は?

信用情報機関に開示請求をすることで、借り入れの内容・金額や支払履歴、滞納の有無などを確認できます。また、借り入れ先に問い合わせて、借金の詳細を把握することも可能です。

Q. 債務整理は家族や職場にばれない?

個人再生や自己破産の場合には、家族の収入や収支状況の報告を裁判所にしなければならないため、家族に隠すのは難しいです。また、退職金見込額証明書などの、職場に申請が必要な書類を提出するケースもあるため、会社にも知られてしまう可能性はあります。

一方で、任意整理は裁判所を介さない簡易な手続きであり、必要書類も限定されるため、家族や職場に知られる可能性は比較的低いです。ただし、債権者からの郵送書類を家族に見られた場合や、債権者からの電話に家族が出てしまったことなどをきっかけにバレてしまうこともあります。

Q. 債務整理をすると、車や家を手放す必要がある?

任意整理の場合には、基本的に車や家を手放す必要はありません。一方で、個人再生や自己破産の場合には、一定の条件の下で手放すことが必要となるケースがあります。特に自宅は、自己破産で残すことは難しいです。

8. まとめ 自転車操業に陥った際は弁護士に相談して債務整理を検討する

自転車操業は、借金返済のために新たな借金を繰り返している状態です。複数の銀行や消費者金融から借金をすると、返済の管理も難しくなり、滞納してしまう可能性も高まるでしょう。借金の返済を一定期間滞納すると、最終的には財産を差し押さえられるリスクもあります。

返済不能な状況にある人は、弁護士や司法書士などの専門家に相談し、債務整理も検討すべきです。債務整理で借金の負担を減らすことで、自転車操業の状態から抜け出せる可能性があります。借金の問題は相談しづらい部分もありますが、専門家のアドバイスを得ながら適切な対応を検討しましょう。

(記事は2025年5月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す