目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 個人再生の成功率は?

個人再生は、借金を大幅に減らしつつ自宅を手放さずに済む可能性がある手続きです。ここでは、個人再生の成功率や、失敗を避けるために知っておきたいポイントを解説します。

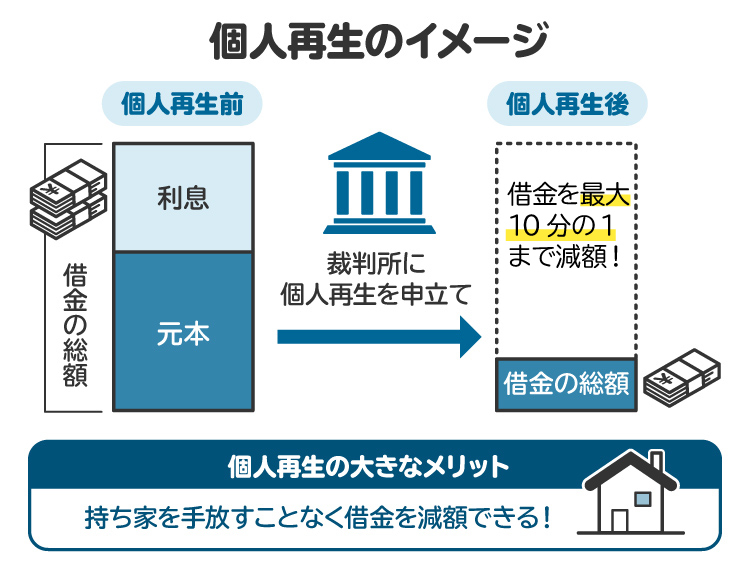

1-1. 個人再生とは

個人再生は、裁判所を通じて借金(債務)を大幅に減額し、再生計画に沿って返済を行う制度です。住宅ローンを抱えていても、自宅を手放さずに済む「住宅ローン特則」を利用できる場合があります。

手続きには「小規模個人再生」と「給与所得者等再生」の2種類があります。

【小規模個人再生】

安定した収入がある人が幅広く利用できる手続きで、債権者(お金を請求する権利がある人)の決議が必要です。

【給与所得者等再生】

安定した収入があり変動が少ない人(会社員や公務員など)が対象です。債権者の決議は不要ですが、少なくとも可処分所得の2年分を支払う必要があるなど、小規模個人再生にはない条件があります。

自宅を守りながら借金を整理したい人にとって、個人再生は有力な選択肢です。

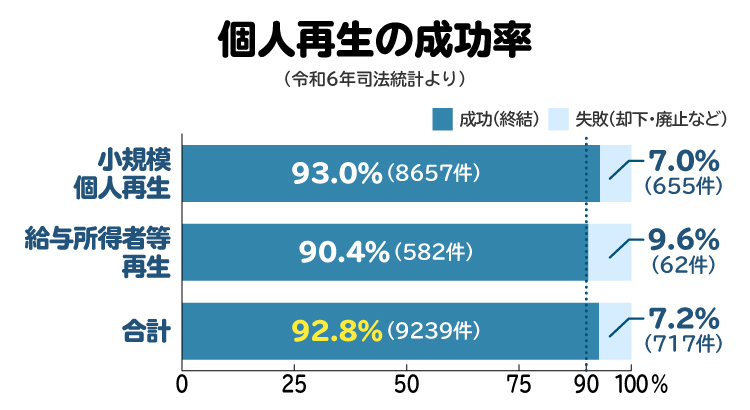

1-2. 個人再生の成功率は9割以上

個人再生が「成功」と評価されるのは、裁判所が再生計画を認可し、借金が減額されるときです。裁判所は、再生計画認可の決定が確定するなどの要件を満たした場合、再生手続終結の決定を行います。したがって、手続きが「終結」で終わったものは、個人再生が成功したと考えられます。

令和6年の司法統計によると、同年に既済となった小規模個人再生事件9,312件のうち、終結となったのは8,657件でした。給与所得者等再生は644件のうち、582件が終結で終わっています。

両者を合わせると、事件総数9,956件のうち終結が9,239件(92.8%)に達しており、個人再生の成功率は9割を超えています。比較的成功率が高い制度といえるでしょう。

なお、住宅ローン特則を使ったからといって成功率が大きく下がるわけではありませんが、家計管理や必要書類の準備などの負担が増すため、早めの対応が望まれます。

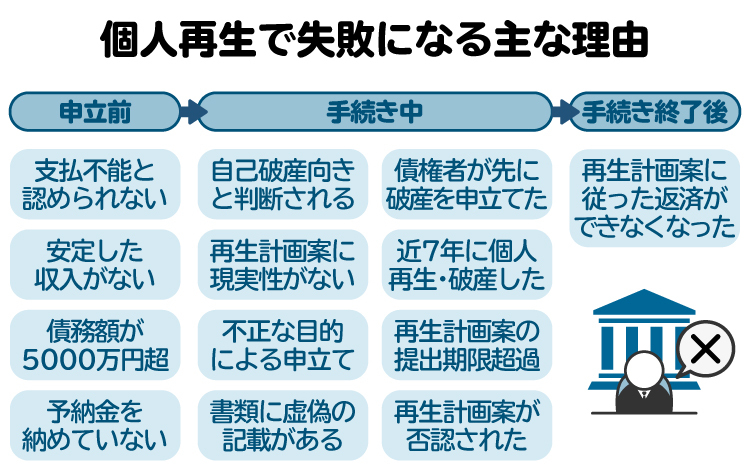

2. 個人再生が失敗するケース【段階別】

個人再生は比較的成功しやすい手続きですが、申し立ての内容や進め方によっては失敗する可能性もあります。ここでは、申立前・手続き中・認可後の各段階で起こり得る代表的な失敗パターンをご紹介します。

2-1. 支払不能のおそれなどが認められない場合

個人再生は、債務の支払いが困難になりつつある人を救済するための手続きです。その趣旨から、以下のいずれかを満たすことが要件とされています。

・支払不能のおそれがあること

・事業の継続に著しい支障を来すことなく、弁済期にある債務を弁済できないこと

「支払不能」とは、支払期限が来ている債務の大部分を支払いできない状態が続いていることをいいます。実際に支払不能に陥っている必要はありませんが、近い将来にそうなる可能性が高い状態であることが必要です。

たとえば、借金の金額がそれほど多くないケースや、十分な収入や資産がある場合には、支払不能のおそれがあるとは認められず、個人再生の申立てが退けられてしまうことがあります。

2-2. 安定した収入の見込みがない場合

個人再生は、返済計画に基づいて一定額を継続的に返済していく手続きです。そのため、将来的に安定した収入を得る見込みがなければ利用できません。

無職で今後の就職の見通しもない、収入が極端に不安定といった場合には、個人再生を利用できない可能性が高いです。なお、会社員や公務員など継続した給与収入がある人は、比較的認められやすい傾向にあります。

2-3. 債務の総額が5000万円を超えている場合

個人再生を利用できるのは、債務総額が一定額以下である場合のみです。具体的には、住宅ローンや担保権の設定された債権などを除いた債務総額が5000万円以下であることが条件です。

5000万円を超えていると、個人再生ではなく通常の民事再生の対象となり、手続きが大幅に複雑かつ負担の大きいものになります。

2-4. 予納金を納めなかった場合

個人再生の申立時には、裁判所に対して予納金を支払う必要があります。たとえば東京地裁では、以下のような費用がかかります(2025年10月1日現在)。

申立手数料:1万円

郵便切手:2320円+140円×2枚×債権者数

官報公告費:1万3744円(1万4000円)

個人再生委員の報酬:弁護士による代理申立て15万円/本人申立て25万円

予納金を全額納付しないと、個人再生の手続きを始めてもらえません。

ただし裁判所によっては、個人再生委員の報酬を一括納付ではなく、手続き開始後に分割で積み立てる「履行テスト」が行われることもあります。履行テストが行われる場合、申立時に個人再生委員の報酬全額を予納する必要はありませんが、積み立てを怠ると手続きが打ち切られることもあるため注意が必要です。

2-5. 自己破産をした方が、債権者に多くの配当を支払える場合

個人再生には「清算価値保障原則」というルールがあります。これは、自己破産をした場合に債権者へ分配される金額(清算価値)よりも、個人再生で債権者に返済する金額が少なくなってはいけないという原則です。

もし債務者の資産状況などからみて、自己破産をしたほうが債権者に多くの配当を支払えると判断される場合、裁判所は個人再生の申立てを認めません。

個人再生を申し立てる際には、自分の資産や返済能力について弁護士と十分に相談し、清算価値を下回らない計画を立てることが大切です。

2-6. 再生計画案が作成・可決・認可される見込みがない場合

個人再生の申立ては、将来提出する再生計画案に現実性があることを前提に受理されます。

申立ての段階で、再生計画案が作成・可決・認可される見込みがないことが明らかな場合、手続き自体が始まりません。

特に小規模個人再生の場合、主要な債権者が同意しないことをあらかじめ表明しているような場合には、再生計画案の可決が困難と見なされ、申立てが却下されることがあります。

2-7. 申立てが不当な目的により、または不誠実に行われた場合

個人再生の申立てが不当な目的により、または不誠実に行われた場合には、申立てが退けられてしまいます。

たとえば、取立てを一時的に逃れるためだけに申立てを行い、その間に財産を隠すなどの意図があると裁判所に判断されると、個人再生の申立てが認められません。

2-8. 債権者が先に破産を申し立てた場合

破産手続きは、債務者本人だけでなく、債権者側から申し立てることもできます。

債務者が個人再生の申立てを検討・準備していたとしても、債権者がそれより先に破産を申し立て、裁判所がその申立てを受理した場合には、個人再生ではなく破産の手続きが進行することになります。

なお、破産手続きの開始後であっても、破産管財人が裁判所の許可を得て、再生手続を申し立てることは法律上可能です。ただし、破産管財人によって再生手続開始の申立てがなされるケースはごく少数となっています。

2-9. (給与所得者等再生のみ)過去7年間に破産や給与所得者等再生をしたことがある場合

給与所得者等再生は、過去7年間に破産や給与所得者等再生によって債務の減免を受けた経験がある場合は利用できません。

このようなケースでは原則として、小規模個人再生に変更して手続きが開始されます。ただし、債務者が小規模個人再生の手続き開始を求める意思がない旨を明らかにしていたときは、個人再生の申立てが棄却されます。

過去に破産や給与所得者等再生を利用したことがある場合は、事前に弁護士とよく相談し、給与所得者等再生の申立てが適切かどうか判断する必要があります。

2-10. 再生計画案を所定の期間内に提出しなかった場合

個人再生の手続きが始まった後、債務者は裁判所の定める期限までに再生計画案を作成・提出する義務があります。この期限を守らず、正当な理由なく遅れてしまうと、裁判所によって個人再生の手続きが廃止されてしまいます。

2-11. 裁判所の許可が必要な行為を無許可で行った場合

個人再生の手続き中、裁判所が債務者に対して特定の行為(財産の処分や新たな借り入れなど)を禁止・制限する命令を出すことがあります。

債務者が制限された行為をする際には、裁判所の許可を得る必要があります。無許可で制限対象の行為をした場合は、裁判所に個人再生の手続きを廃止されてしまうおそれがあります。

2-12. 財産目録に虚偽の記載をした場合

個人再生の申立てをする際には、所有している財産の種類や金額などを記載した「財産目録」を提出しなければなりません。

手続き開始後、財産目録に記載すべき財産が記載されておらず、または不正な記載が含まれていることが判明したときは、裁判所によって個人再生の手続きが廃止されることがあります。隠し財産の疑いを持たれないよう、弁護士のサポートを受けて正確に記載しましょう。

2-13. (小規模個人再生の場合)再生計画案が債権者によって否決された場合

小規模個人再生では、再生計画案について債権者の決議を得る必要があります。可決されるためには、以下2つの要件をいずれも満たすことが求められます。

・頭数要件:反対する債権者の人数が総数の半数未満であること

・議決権額要件:反対する債権者の議決権額が総額の2分の1以下であること

どちらかの要件を満たさなければ、再生計画案は否決され、個人再生の手続きは廃止されます。なお、給与所得者等再生の場合は債権者の決議が不要です。

2-14. 再生計画が裁判所に認可されなかった場合

再生計画案が債権者の決議を経ても、最終的には裁判所の認可が必要です。

裁判所は、不認可事由が一つでもあると再生計画の不認可を決定します。主な不認可事由としては、以下の例が挙げられます。

・再生手続きまたは再生計画が法律の規定に反し、かつその不備を補正できない

・再生計画が遂行される見込みがない

・清算価値保障原則や最低弁済額などの要件を満たしていない

・住宅ローン特則に関する再生計画の定めに不備があるなど

官報公告日の翌日から2週間は即時抗告が可能ですが、認められなければ不認可決定が確定し、個人再生は失敗に終わります。

2-15. 手続き終了後の失敗例|再生計画に従った返済ができなくなった場合

裁判所の認可を受けた再生計画に基づき、債務者は原則として3年(例外的に最長5年)の分割払いを行います。しかし、病気や失業、収入減などの理由で返済ができなくなると、認可された再生計画が取り消される可能性があります。

再生計画が取り消されると、債務の減額がなかったことになり、元の借金額に戻ってしまいます。この場合、自己破産を申し立てるほかないでしょう。

ただし、以下の条件を満たす場合は、残りの返済義務が免除される可能性もあります(ハードシップ免責)。

・債務者の責めに帰すことができない理由で返済ができなくなった

・再生計画に基づく返済の4分の3以上をすでに支払い終えている

3. 再生計画案について、債権者に反対されたらどうなる?回避策は?

小規模個人再生では、再生計画案について債権者の決議を得なければなりません。債権者の大半が反対している場合や、主要な債権者が反対している場合は、決議要件を満たせずに再生計画案が否決されるおそれがあります。

債権者の理解を得るためには、再生計画案の内容が合理的であり、債権者にとってもメリットがあると説明を尽くすことが大切です。各債権者を公平に扱うことを意識した再生計画案を立て、分かりやすい資料(返済シミュレーション)などを示しながら債権者の説得を試みましょう。

なお、会社員や公務員など収入が安定している人であれば、債権者の同意が不要な給与所得者等再生を選ぶ方法もあります。不同意のリスクが高いと感じた場合は、給与所得者等再生を選択肢の一つとして検討するとよいでしょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 個人再生が成功する確率を上げるためのポイント

個人再生の成功率は比較的高いとはいえ、申立てや手続きの進め方によって結果は左右されます。ここでは、個人再生を確実に成功へ導くために押さえておきたい重要なポイントを紹介します。

4-1. 弁護士に依頼する

個人再生は、手続きの複雑さや専門性の高さから、弁護士のサポートを受けることが望ましい制度です。弁護士に依頼すれば、裁判所への申立てや必要書類の作成、債権者への対応などを任せることができます。

とくに住宅ローン特則を利用する場合は、手続きが複雑になるため、弁護士の知識と経験が大きな支えになります。早めに相談しておくことで、準備不足によるミスや不利な判断を回避しやすくなります。

4-2. 事前準備を十分に整える

個人再生が適しているかを見極め、他の手続き(自己破産や任意整理)と比較検討することも大切です。手続きが決まったら、申立書・財産目録・債権者一覧表などの必要書類を正確に整えましょう。

また、債権者の不同意が懸念される場合は、事前に説明資料やシミュレーションを用意しておくことで、理解を得やすくなります。弁護士と連携して、段取りよく準備を進めることが成功への近道です。

4-3. 裁判所の指示に従い、手続きに協力する

裁判所から出される書類提出の期限や指示には必ず従いましょう。指示を怠ると、手続きが廃止される可能性があります。

弁護士が代理人となっていれば、法的要件やスケジュールに沿って裁判所とやり取りしてくれるため、安心して進められます。誠実な対応は信頼を得るためにも重要です。

4-4. 合理的な再生計画案を作成する

再生計画案を立てる際は、債権者にとっても納得できる内容にする必要があります。収入と支出のバランスを踏まえた無理のない返済額を設定し、すべての債権者を公平に扱うことが求められます。

また、個人再生には「最低弁済額」が定められており、債務の総額によって下限額が決まっています。小規模個人再生と給与所得者等再生の最低弁済額は、以下のとおりです。

小規模個人再生 | 以下のうち、最も高い金額 ②破産手続きにおける配当の見込額(清算価値保障原則) |

|---|---|

給与所得者等再生 | 以下のうち、最も高い金額 ①債務の総額に応じた最低弁済額(後述) ②破産手続きにおける配当の見込額(清算価値保障原則) ③手取り所得から最低限度の生活費を控除した額(=可処分所得)の2年分に相当する額 |

債務の総額 | 最低弁済額 |

|---|---|

100万円未満 | 全額(減額なし) |

100万円以上500万円以下 | 100万円 |

500万円を超え1500万円以下 | 債務の総額の5分の1 |

1500万円を超え3000万円以下 | 300万円 |

3000万円を超え5000万円以下 | 債務総額の10分の1 |

最低弁済額や収入状況、債権者の反応などをふまえて、現実的で納得性のある計画を作成することが成功の鍵です。

4-5. 個人再生の終了後も、滞納せずに返済を続ける

再生計画が認可されたら、決められた返済スケジュールに従って支払いを継続しましょう。返済が滞ると、再生計画が取り消されるおそれがあります。収入が減った場合でもすぐに自己判断せず、弁護士や裁判所に相談することが大切です。

5. 個人再生に失敗したらどうすればいい?

個人再生がうまくいかなかった場合も、状況に応じてほかの対処法を選ぶことが可能です。再度の申し立て、任意整理、自己破産など、状況に応じた方法を弁護士と相談しながら検討しましょう。

5-1. 再び個人再生を申し立てる

個人再生が一度失敗しても、再度申し立てること自体は可能です。ただし、同じ理由で再び失敗してしまうおそれもあるため、慎重な判断が求められます。

たとえば、一度目は債権者の不同意によって計画案が認められなかった場合、二度目は事前に説明を尽くして理解を得る必要があります。

状況によっては、再度の申し立てよりも別の債務整理手続きの方が適しているケースもあります。まずは弁護士と相談し、失敗の原因を明確にしたうえで再挑戦するかどうかを検討しましょう。

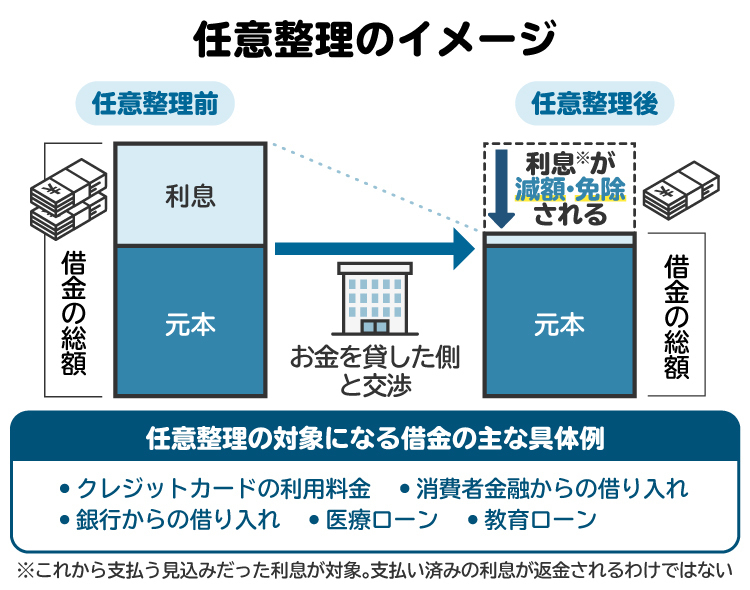

5-2. 任意整理を行う

個人再生に失敗した場合は、任意整理に切り替えるという方法もあります。

任意整理とは、債権者と個別に交渉し、利息の減額・免除や返済期間の延長などを求める手続きです。裁判所を通さずに進められるため、比較的手続きが簡単で、日常生活への影響も少ないなどのメリットがあります。

ただし、元本の減額は認められにくく、債務の総額が多いケースでは向いていません。

5-3. 自己破産を申し立てる

借金の返済がどうしても難しい場合は、自己破産という選択肢もあります。

自己破産は、裁判所に申立てをして、すべての借金の返済義務を免除してもらう制度です。高価な財産は原則処分の対象になりますが、生活に必要な最低限の財産は手元に残すことが可能です。また、個人再生と違い、無職の人でも利用できます。

債権者の同意が不要であり、収入がない場合でも申立てができるので、個人再生が難しい人にとっては自己破産が現実的な解決策となります。

6. 個人再生の成功率に関するQ&A

Q. 小規模個人再生と給与所得者等再生の成功率に違いはある?

令和6年の司法統計によると手続きが「終結」まで進んだ割合は、小規模個人再生で約93.0%(9,312件中8,657件)、給与所得者等再生で約90.4%(644件中582件)でした。どちらも成功率は9割程度で、大きな差はないといえるでしょう。

Q. 個人再生で住宅ローン特則を使うと、成功率が下がる?

住宅ローン特則を利用しても、個人再生の成功率が下がるとは限りません。住宅ローン特則の有無にかかわらず、合理的な再生計画案を作成したうえで、債権者の理解を得る取り組みが重要になります。

なお住宅ローン特則を利用する場合は、提出書類が増える、再生計画の内容が複雑になるなどの理由から、準備の難易度は上がります。弁護士のサポートを受けましょう。

Q. 税金を滞納していると、個人再生は失敗する?

税金を滞納しても、個人再生によって借金などを減額してもらうことはできます。ただし税金は減額されないので、全額支払わなければなりません。

Q. 専業主婦(夫)が個人再生をしても失敗する?

専業主婦(夫)で安定した収入がない場合は、個人再生の申立てが認められる可能性は低いと考えられます。

Q. 自営業者が個人再生をしても失敗する?

自営業者でも、安定した収入があれば個人再生の申立てが認められる可能性はあります。

Q. 弁護士に依頼すれば、個人再生の成功率は上がる?

弁護士に依頼すれば、申立前の準備から再生計画案の作成、裁判所との対応まで、的確なサポートを受けることができます。手続きに不備が出にくくなるため、成功率が高まることが期待されます。

Q. 個人再生に失敗したら、持ち家はどうなる?

住宅ローンの返済を滞納している場合、個人再生が失敗すると、抵当権が実行されて競売にかけられる可能性があります。その他の債務を滞納している場合も、訴訟や強制執行を経て、自宅が差し押さえられるおそれがあります。早めの対応が重要です。

Q. 個人再生に失敗したら、裁判所や弁護士に払った費用は返金される?

裁判所に支払った費用は、手続きの段階によって一部返金される場合があります。弁護士費用については、返金の有無は委任契約の内容によります。

7. まとめ 個人再生の失敗を避けるには、早めに専門家へ相談しよう

個人再生は比較的成功率の高い手続きですが、すべてのケースでうまくいくとは限りません。要件を満たしていないまま申立てをすると、手続きの開始が認められなかったり、途中で手続きが廃止されたりする可能性があります。

失敗を防ぐには、早い段階で弁護士に相談し、自分にとって最適な解決策を見極めることが重要です。弁護士のサポートを受けながら丁寧に進めれば、成功の可能性も高まります。

債務整理に強い弁護士を探したい方は、「債務整理のとびら」もご活用ください。

(記事は2025年12月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す