目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

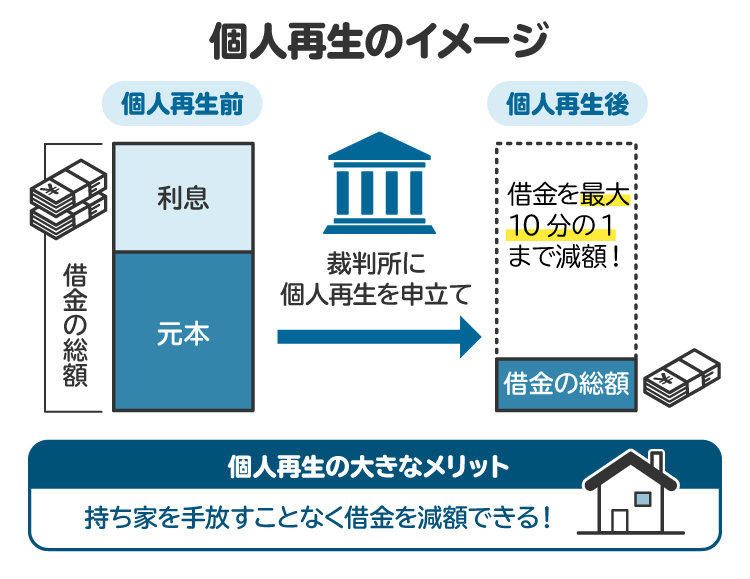

1. 個人再生とは、どんな手続き?

個人再生は、裁判所の関与のもとで借金を大幅に減額し、原則3年(最長5年)で分割返済していく再建型の債務整理手続きです。自己破産ではすべての債務が免除される代わりに財産が処分される一方、個人再生では一定の返済能力を前提に、借金の「減額+分割払い」で家計を立て直す点に特徴があります。また、職業制限がないなど、社会的影響も自己破産と比べて小さいといえます。

主なメリットは「元金の大幅な減額(最大1/10まで)」「自宅を守ることができる『住宅ローン特則』の利用」「取り立ての停止」などが挙げられます。一方、デメリットとしては、信用情報に登録されることで新たに借り入れやクレジットカードの作成ができなくなる点や、手続きが複雑で時間がかかる点、返済計画中に収入が減り返済できなくなるリスクなどがあります。

この手続きに向いているのは、安定した収入があり、減額後の返済であれば履行可能な人です。特に、資格制限を避けたい場合や、自宅を手放したくない人に適しています。反対に、収入が不安定で継続的な返済が難しい場合は、自己破産を検討したほうがよいケースもあります。

個人再生には、「小規模個人再生」と「給与所得者等再生」の2つの類型があります。前者は銀行などの債権者(お金を貸している側)の同意が必要ですが、後者は同意が不要な代わりに、可処分所得(手取り収入)を基準に返済額が増えることがあります。実務上は、債権者の構成や収入の安定性などを踏まえて、どちらを選択するか判断されます。

2. 個人再生の申立て条件

個人再生は誰でも利用できるわけではなく、法律上いくつかの条件を満たす必要があります。以下、わかりやすく説明します。

2-1. 個人であること

まず、個人再生は「個人」だけが利用できる制度です。会社や法人などの団体は対象外であり、個人事業主やフリーランスは申立てが可能です。法人が経営破綻した場合は「会社更生」や「民事再生」など別の手続きが必要になります。

2-2. 債務総額が5000万円以下であること

申立ての時点で、住宅ローンを除く借金の合計が5000万円以下であることが条件です。たとえば、住宅ローンが3000万円、クレジットカードや消費者金融などの借り入れが4000万円ある場合、個人再生の対象になるのは後者の4000万円です。

この金額が5000万円を超えると、個人再生ではなく破産など別の制度を検討することになります。つまり、個人再生は「中規模の負債を抱えた個人」が対象といえる制度です。

2-3. 継続的・反復的に収入を得られる見込みがあること

個人再生は、借金を減額しても一定の金額を3年から5年かけて返済していく制度です。したがって、将来にわたって安定した収入を得られる見込みが必要になります。正社員である必要はなく、パートやアルバイトであっても、定期的に給与が支払われている場合は個人再生が認められることが多いです。

反対に、仕事を失っていて収入が途絶えている状態では、再生計画を立てることが難しく、申立てが認められない可能性があります。

2-4. 【給与所得者等再生のみ】収入の変動幅が小さいこと

給与所得者等再生を利用する場合、収入の年間変動幅が5分の1(20%)以内であることが望ましいとされています。これは、返済額を「可処分所得」に基づいて計算するため、収入が大きく変動すると制度の適用が難しくなるからです。

たとえば、ボーナスや残業代の増減がある程度の範囲に収まっていれば問題ありませんが、年によって収入が大きく上下する場合は、給与所得者等再生ではなく、小規模個人再生の方が適していることもあります。

2-5. 【給与所得者等再生のみ】過去7年以内に再生や破産の免責を受けていないこと

給与所得者等再生を利用するには、過去7年以内に個人再生や破産で免責を受けていないことが条件になります。これは、制度の乱用を防ぐための仕組みです。

一度救済を受けた人が短期間で再び債務を減額しようとすることを防止するため、このような期間制限が設けられています。

ただし、小規模個人再生にはこの制限がありません。過去に破産したことがある場合でも、再び申立てが可能です。

3. 個人再生手続きが認可されるために満たすべき要件

個人再生は、申立てをすれば自動的に借金が減額されるわけではありません。申立てを受けた裁判所は、提出された「再生計画案」を厳格に審査し、法律で定められた要件をすべて満たしている場合にのみ認可を出します。

ここでは、認可を得るために必要な4つの要件を解説します。

3-1. 弁済可能性(履行テスト)をクリアできること

最も重視されるのが「弁済可能性」、いわゆる履行テストです。これは、減額後の借金を3年から5年のあいだ滞りなく返済し続けられるかを確認するものです。裁判所は、申立人の家計簿や給与明細、預金の動きなどをもとに、返済の実現性を見極めます。

たとえば、手取り月収が25万円で生活費が22万円かかる場合、残り3万円を返済に充てられるなら「履行可能」と判断されやすいです。ただし、生活費の見積もりが甘かったり、家計簿の記録がずさんだったりすると「実現性に欠ける」として認可されないこともあります。

3-2. 最低弁済額を満たしていること

次に、最低弁済額の基準を満たす必要があります。個人再生では、借金の金額によって「最低限返済しなければならない額」が法律で定められています。これを最低弁済額と言います。たとえば、借金総額が500万円なら100万円、1500万円なら300万円というように、段階的に設定されています。

また、債務者(お金を借りている人)に一定の財産(預金や車、保険解約返戻金など)がある場合は、その財産額以上を返済しなければなりません。これは「清算価値保障原則」と呼ばれ、自己破産した場合に債権者が得られる金額よりも少なく返済することは認められないという考え方です。

小規模個人再生と給与所得者等再生では、この最低弁済額の考え方に大きな違いはありません。ただし、給与所得者等再生の場合は「可処分所得」に基づいて、さらに多く返済しなければならないケースがあります。たとえば、可処分所得が年間100万円ある場合、3年間で300万円以上を支払う必要があることもあります。

3-3. 再生計画案の内容が適切であること

再生計画案とは「いくらを、どのくらいの期間で、どのように返済するか」を具体的にまとめた書面です。この内容が実現可能なものでなければ、裁判所は認可を出しません。無理のある返済スケジュールや、家計の現実に合っていない金額設定は却下の対象となります。

たとえば、手取り20万円の人が毎月15万円の返済を提案しても、生活費を考えると到底続けられません。現実的で、かつ継続可能な計画であることが前提です。

また、再生計画案の中には「ボーナス払い」を組み込むこともでき、その場合は勤務先の支給実績を証明する必要があります。裁判所は「努力すればなんとかなる」ではなく「実際に遂行できるか」を重視しています。

3-4. 【小規模個人再生のみ】債権者の同意が得られていること

小規模個人再生の場合は、債権者の過半数の同意が必要です。具体的には、「人数の過半数」かつ「債権額の過半数」を占める債権者が反対しないことが条件です。もし反対が多数を占めた場合、再生計画案は認可されません。

ただし、裁判所が「反対する理由が不当である」と判断した場合には、同意が得られなくても特別に個人再生が認可されることがあります。このような「裁量的認可」が認められるかどうかは、ケース・バイ・ケースです。

弁護士としても、債権者との信頼関係づくりが重要だと感じます。計画案の内容を丁寧に説明し、「この返済なら実現できる」という誠意を見せることで、協力的な対応を得られることが多いです。

4. 住宅ローン特則を使うための条件

個人再生では「住宅ローン特則(住宅資金特別条項)」を利用すれば、住宅を手放さず、住宅ローンだけはこれまでどおり支払いを続けながら、他の借金を減額できる場合があります。

以下、住宅ローン特則の具体的な条件を紹介します。

4-1. 住宅の取得を目的とした住宅ローンである

住宅ローン特則を利用できるのは、住宅の取得を目的としたローンであることが前提です。たとえば、自宅を購入するためのローンや、建て替え資金の借り入れは対象になります。

一方で、リフォームや不動産投資、事業用資金、教育費などを目的とした借り入れは対象外です。ローン契約書の目的欄に「住宅取得資金」と明記されているかどうかが、判断の重要なポイントになります。

4-2. 債務者が自宅に住んでいる

住宅ローン特則の対象となるのは、債務者本人が実際に居住している住宅に限られます。親や子どもが住んでいるだけで本人が別の場所に住んでいる場合は、この特則は使えません。

ただし、夫婦の共同名義や親族との共有名義でも、本人がそこに居住していれば適用されることがあります。

4-3. 物件の半分以上が居住用である

住宅ローン特則を使うためには、建物の床面積の半分以上が居住部分であることも条件です。たとえば、自宅兼店舗や自宅兼事務所の場合でも、居住スペースの方が広ければ特則を利用できます。

反対に、店舗や事務所の方が広い場合は、住宅ローン特則の対象外となります。この判断は、建物の登記事項証明書(登記簿)や固定資産税の内訳などで確認されます。

4-4. 他の抵当権がついていない

住宅ローン特則を使うには「住宅ローン以外の抵当権が設定されていないこと」が条件になります。抵当権とは、不動産を担保にしてお金を借りる際に設定される権利です。返済が滞った際には、抵当権が付いている不動産を売却することで、強制的にお金を回収します。

たとえば、事業資金の借り入れやカードローンの担保として、住宅ローンとは別の抵当権が同じ家に付いている場合、その住宅は住宅ローン特則の対象になりません。これは、複数の債権者が関わることで権利関係が複雑になり、住宅ローン債権者との調整が難しくなるためです。

住宅ローン特則は、基本的に「住宅ローン債権者(主に銀行など)」との関係だけを前提に設計された制度だといえます。

4-5. 保証会社の代位弁済から6カ月以内に申し立てる

住宅ローンの返済が滞ると、債務者に代わって保証会社が金融機関に対して返済を行うことがあります。これを代位弁済といいます。代位弁済が行われてから6カ月を過ぎてしまうと、住宅ローン特則を使うことができません。そのため、支払いが厳しくなったときは、早めに弁護士に相談することが大切です。

4-6. 税金の滞納による差し押さえがない

最後に、税金の滞納がないことも重要な条件です。固定資産税や住民税を滞納して差し押さえが入っている場合、その住宅は特則の対象から外れてしまう可能性があります。

ただし、滞納を解消して差し押さえが解除されれば、再び特則を適用できる場合もあります。税金の滞納は見落としがちですが、手続きに入る前に必ず確認しておくべき項目です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 個人再生に失敗したときの対処法

個人再生は、借金を減額し生活を立て直すための有効な手続きですが、すべてのケースで認可されるとは限りません。

再生計画が裁判所に認められなかったり、返済を続ける途中で頓挫したりしてしまうこともあります。しかし、状況に応じて取れる対処法があります。

5-1. 収支バランスや再生計画案を見直す

個人再生が認可されなかった場合、まず検討すべきなのは再生計画案の見直しです。多くの場合、計画が却下される理由は「返済が現実的でない」「家計の収支に無理がある」ことにあります。

収入や支出をもう一度洗い直し、無理のない返済額に修正することで、再申立てが認められるケースもあります。

たとえば、手取り月収が25万円の方が、生活費を18万円・返済額を7万円として計画を立てた場合、家計の余裕が乏しく認可が難しいことがあります。しかし、支出を見直して5万円に減額し、返済期間を3年から5年に延ばすことで、再度認可された例もあります。

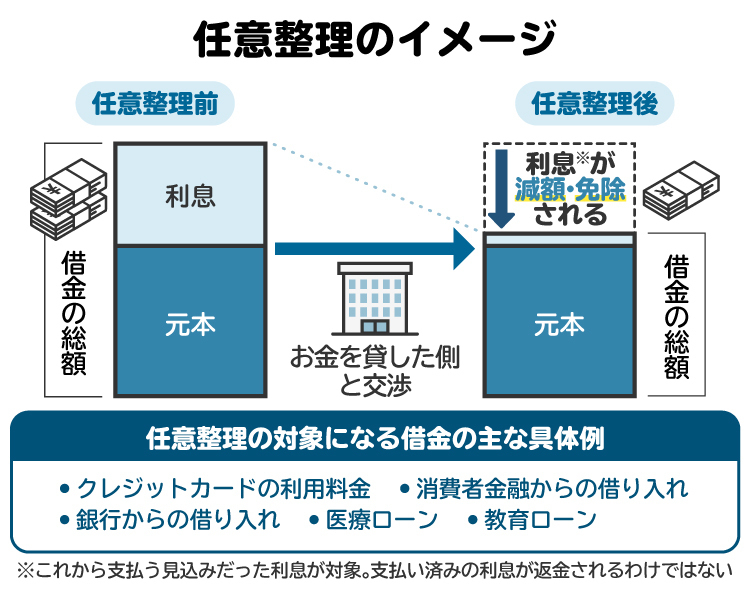

5-2. 任意整理を検討する

個人再生が難しい場合、次に考えられるのが任意整理です。任意整理は、裁判所を通さずに弁護士が債権者と交渉し、利息をカットしたり、返済期間を延ばしたりする手続きです。元金自体は減額されませんが、手続きが比較的早く、費用も抑えられます。

借金がそれほど多くなく、返済の見通しが立つ場合には、任意整理で生活を立て直すことが可能です。また、利息制限法の適用を超える高金利での借り入れがあった場合には、過払い金が発生していることもあります。過払い金がある場合は、返還請求をすれば払い過ぎたお金を残りの借金の返済に充てることができます。この点も、任意整理を通じて確認することができます。

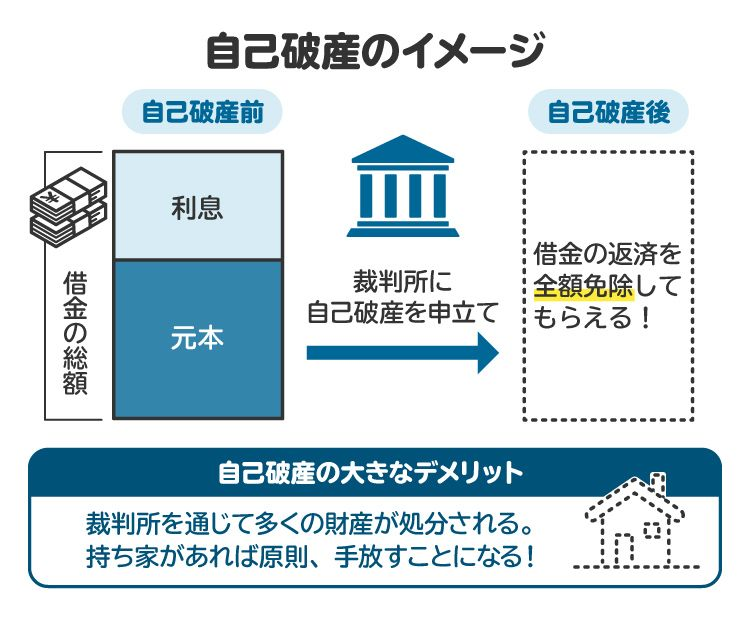

5-3. 自己破産を検討する

個人再生でも返済が難しい場合、自己破産を検討することになります。自己破産は、すべての借金を免除する制度で、最も強力な債務整理の手段です。財産を一部手放す必要がありますが、支払い義務がなくなるため、確実に再出発ができます。

「破産」と聞くと悪い印象を持つ方も多いですが、現代では再チャレンジを支援するための制度として位置づけられています。資格制限を受ける職業(警備員・保険募集人など)を除けば、日常生活への影響は限定的です。また、破産しても戸籍や住民票に記載されることはなく、家族や勤務先に知られずに手続きを終える方も多くいます。

弁護士としての経験上も「個人再生がダメだったので破産に切り替えたい」というご相談は珍しくありません。破産に移行することで精神的な負担が軽くなり、数年後には貯金を再開できた方もいます。大切なのは「どの手段が自分の生活を立て直すのに最も現実的か」を冷静に見極めることです。

6. 個人再生について弁護士に相談・依頼したほうがいい理由

個人再生は借金を減額して生活を立て直す制度ですが、裁判所への申立てから認可までには多くの書類と専門知識が必要です。弁護士に依頼することで、手続きの負担を大幅に減らし、認可の可能性を高めることができます。

個人再生を弁護士に相談・依頼したほうがいい理由は、主に以下のとおりです。

個人再生の申立て条件を満たしているかを判断してもらえる

再生計画案の作成をサポートしてもらえる

他の手段が向いている場合も提案してもらえる

借金の取り立てがとまる

裁判所とのやりとりを任せられる

6-1. 個人再生の申立て条件を満たしているかを判断してもらえる

個人再生を利用するには「債務総額が5000万円以下」「安定した収入がある」などの条件を満たさなければなりません。自分では該当していると思っても、実際には不十分なこともあります。弁護士なら家計や収入、借入状況を踏まえて、個人再生が認可される見込みがあるかを法的に判断してくれます。

6-2. 再生計画案の作成をサポートしてもらえる

再生計画案は、いくらをどのくらいの期間でどのように返済するかを示す最重要書類です。返済額や財産の評価には専門知識が必要で、誤りがあると認可が下りません。弁護士に依頼すれば、実現可能で認可されやすい内容に整えてもらえます。

6-3. 他の手段が向いている場合も提案してもらえる

弁護士は、状況に応じて任意整理や自己破産など他の選択肢も提案できます。借金の額や収入、家族構成によって最適な方法は異なります。たとえば、借金が少なければ任意整理、返済見通しが立たなければ自己破産の方が適している場合もあります。冷静に判断できるのが専門家の強みです。

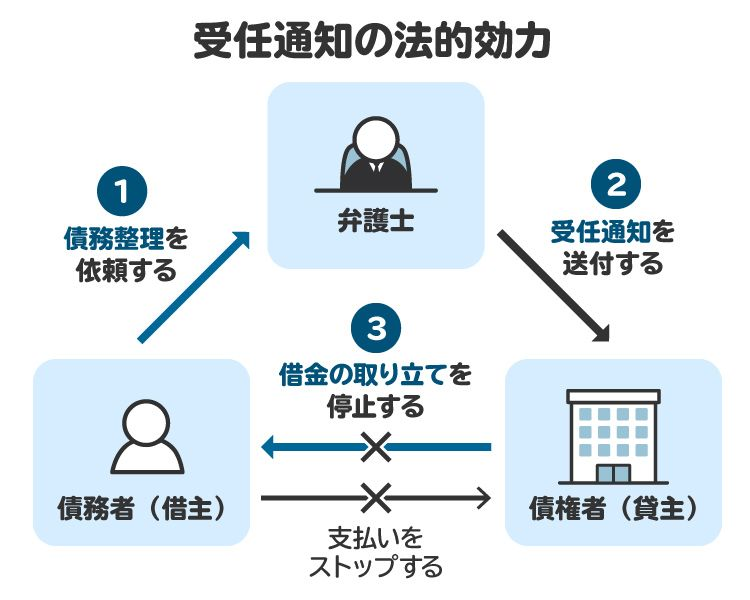

6-4. 借金の取り立てがとまる

弁護士に債務整理を依頼すると、弁護士から債権者に受任通知が送られ、すべての取り立てが止まります。借金の返済も一時的にストップできます。これにより「ようやく夜眠れるようになった」という人も少なくありません。

6-5. 裁判所とのやりとりを任せられる

さらに、裁判所への書類提出や問い合わせ対応も弁護士が代理で行ってくれます。地域ごとに書式や裁判所の運用が異なるため、地元の弁護士に依頼するほうが手続きがスムーズに進む可能性があります。

7. 個人再生の条件に関するよくある質問

Q. ギャンブルが原因の借金でも個人再生できますか?

ギャンブルによる借金も個人再生できます。自己破産ではギャンブルによる借金が免責不許可事由になることがありますが、個人再生では「返済能力の有無」が重視されます。したがって、ギャンブルで作った借金であっても、安定した収入があり、計画的に返済できる見込みがあれば、個人再生を利用できます。

Q. 個人再生の条件を満たしていても認可されないことはありますか?

あります。条件を満たしていても、家計の実態が不明確だったり、返済計画が非現実的な場合には認可されません。特に「履行テスト」を通過できないと、裁判所は計画を不認可にします。無理のない金額で確実に返済できる内容に整えることが大切です。

Q. 住宅ローンが5000万円を超えています。特則は使えますか?

住宅ローン自体が5000万円を超えていても、他の債務が5000万円以下であれば利用できます。正確な判断には、債務の内訳を整理して確認する必要があります。

8. まとめ 個人再生は条件の確認と計画の精度がカギ

個人再生は借金を大幅に減額しながら生活を立て直せる有効な制度ですが、利用には法律で定められた条件を満たす必要があります。

債務総額が5000万円以下であること、継続的な収入があることなどが主な条件です。また、住宅を残したい場合は「住宅ローン特則」を使えるかどうかの確認も重要です。

手続きには専門的な判断が求められるため、早めに弁護士に相談し、自分にとって最適な方法を見極めることが、再スタートへの第一歩となります。

(記事は2025年12月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す