目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 支払いが多くて生活ができなくなる原因とは

支払いが多くて生活ができなくなる原因は、一見複雑に見えても、その根本は「収入と支出のバランスの崩壊」にあります。私はこれまで債務整理や家計再建の相談を数多く受けてきましたが、そこには共通する落とし穴がいくつかあります。

1-1. 収入に見合わない生活を続けている

ブランド品の購入、ジム通い、外食などが家計を圧迫しているケースは多いです。こうした支出が多いと家計は確実に赤字になります。特にボーナス頼みの家計は危険です。一度上げた生活レベルはなかなか下げられません。

弁護士としても、生活レベルの上昇が破産の初期兆候になる場面を多く見てきました。まずは「本当に必要な支出か」を冷静に見直すことが重要です。

1-2. 家賃が手取り収入に対して高すぎる

家賃は手取り収入の3割以内が目安といわれます。これを超えると固定費が家計を圧迫し、故障による家電の買い替えや冠婚葬祭といった小さな出費でも家計が破綻しかねません。

単身者で家賃が手取りの半分以上を占めるケースは特に危険です。「通勤が便利」といった理由だけで高額物件を選ぶと、負担は雪だるま式に増えます。引っ越しの検討も家計再建の有効な手段です。

1-3. 日常の細かい支出を把握していない

「コーヒー1杯くらい」「コンビニで少しだけ」といった小さな支出も、積み重なると大きな金額になります。支出の「見える化」をしなければ、どこを削るべきか判断できません。家計相談ではまず「支出項目の仕訳表」を作ってもらいます。すると「外食費が予想以上に多かった」などの気づきが生まれ、改善につながります。

1-4. クレジットカードの利用が前提になっている

リボ払いや分割払いは一見便利ですが、利息が高いです。「毎月の支払額が一定」という安心感が返済の長期化を招き、結果として元金が減らないのです。カード利用を前提に生活していると、現金の感覚がまひします。日常生活ではなるべくカード以外の支払い方法を選択することをおすすめします。

1-5. ローン返済が家計を圧迫している

車・家電・教育ローンなどが重なると、合計返済額が月収を超えることがあります。ローン契約は一つ一つは妥当でも、重なると「返済の連鎖」に陥ります。特に教育ローンや奨学金を抱える家庭では、家族全体の支出設計を見直すことが欠かせません。

1-6. サブスクの契約が増えすぎている

動画配信や音楽サービス、クラウド保存など、便利なサブスクリプションも、数が増えると月々の固定費を押し上げます。使っていないサービスを放置すると、気づかぬうちに支出が増え続けます。

「毎月の引き落としを確認するだけでも、家計は変わる」。これは私自身が事務所経営の中で痛感していることです。事業でも家庭でも、「固定費の点検」は再建の第一歩です。

2. 支払いが多くなってしまう人の共通点とは

「気づいたら口座残高が減っている」「何に使ったのか思い出せない」など、支払いが多くなってしまう人にはいくつかの共通点があります。一般的な共通点は以下のとおりです。

2-1. 自分の正確な支出状況がわかっていない

日々の支出を把握していないとお金は湯水のごとく消えていきます。レシートを捨ててしまう、家計簿をつけないなど、支出の全体像を見失う人は特に注意が必要です。可視化できていない支出は、節約ポイントを発見する機会を奪います。

2-2. リボ払いやキャッシングに頼ってしまう

一時的な資金不足を補う手段としてリボ払いやキャッシングを利用する方も多いですが、これが常態化すると危険です。リボ払いは「毎月の支払いが一定」という安心感がある一方で、返済額が低いと利息が積み上がり、元金がほとんど減りません。支払いを「借りてしのぐ」習慣がある人は、早めに見直すことが大切です。

2-3. 衝動買いが多い

セールや限定商品の文字を見ると、必要性よりも感情で動いてしまう。私もまれに心が動かされるのですが、これは多くの人が陥る落とし穴です。特にスマートフォンのワンタップ購入は、「買うまでのハードル」が極端に低いため注意が必要です。買う前に「本当に今必要か」と一呼吸おくことが、浪費防止につながります。

2-4. 「どうにかなる」と楽観的な考えを持ってしまう

「次の給料でなんとかなる」「ボーナスで返せばいい」。このような楽観的な見通しは、支出過多の典型的なサインです。返済の見込みがないまま借り入れを重ねることは、家計破綻への第一歩です。実際、弁護士として債務整理の相談を受けると、「返せると思っていた」という声が多く聞かれます。しかし、返せなかった人がほとんどです。自動積立の設定や、固定費の見直し、使いすぎ防止のためのデビットカード利用など、仕組みとして支出を抑えることが大切です。

2-5. リボ払いや分割払いを便利なものと誤解している

「今すぐ買える」便利さの裏で、利息や手数料が積み重なっています。長期的には大きな負担となり、結果的に同じ商品を現金購入より高く買うことになります。安易にリボや分割を選ばず、可能な限り現金主義に戻す意識が重要です。

2-6. 固定費や契約状況を確認しないままでいる

スマホ料金、保険料、サブスクなど、毎月自動で引き落とされる支出は要注意です。内容を見直さないまま何年も放置すると、不要な契約を払い続けていることがあります。たとえば「旧プランのままで高額」や「使っていないサブスク」などです。1年に1度は契約一覧を整理し、少しでも利用料を削減できないか探りましょう。

2-7. ストレスを買い物で発散している

仕事や人間関係のストレスを「買い物で発散する」習慣があると、支出はふくらみます。瞬間的な満足のために購入しても、根本的なストレス解消にはなりません。気分転換と言って買い物に逃げていないか、自分の心の動きを客観的に見つめてみましょう。

2-8. ポイントやキャンペーンに弱い

「今だけポイント10倍」「送料無料まであと500円」――この言葉に弱い人は少なくありません。

しかし、必要のないものを“お得”という言葉で買ってしまうと、結局は浪費になります。ポイントやキャンペーンは「必要なものを安く買うための手段」であって、「買う理由」ではないことを忘れないようにしましょう。

3. 支払いが多くて生活できないまま対処しない場合のリスク

支払いが滞っても「そのうち何とかなる」と放置してしまう人は少なくありません。しかし、延滞を放置すると、様々なリスクが雪だるま式に膨らみます。ここでは実際に起こりうる主なリスクを解説します。

3-1. 督促や取り立てが始まる

支払いが遅れると、まず電話や郵便で督促が届きます。無視を続けると勤務先に通知が届く場合もあり、精神的負担が大きくなります。多重債務者の中には、電話の音だけで動悸を感じる人もいます。早期対応こそが唯一の防御策です。

3-2. 遅延損害金の発生で借金がさらに増える

支払いを放置している間に、遅延損害金や利息が加算されます。特にクレジットカードや消費者金融は利率が高く、1カ月の延滞でも数千円単位で負担が増えることがあります。完済が遠のく前に行動することが必要です。

3-3. カードやローンの利用が停止される

延滞が続けば、クレジットカードやローンの利用が停止されます。生活費の一部をカードに頼っていた場合、支払い手段を失い混乱します。延滞1カ月でも信用は大きく損なわれます。

3-4. 信用情報に延滞の記録が残る

返済遅延は信用情報機関に記録され、いわゆる「ブラックリスト」状態になります。5〜7年間は新たなカード作成やローン契約が難しく、住宅ローンや教育ローンにも影響が及ぶ可能性が高いです。

3-5. 裁判を起こされ財産や給与が差し押さえられる可能性がある

債権者が法的手段に出ると、預金や給与、車などが差し押さえられる可能性があります。特に給与の差し押さえは勤務先へ通知が届くため、借金の状況が職場に知られてしまいます。

「職場に知られたくない」という相談は非常に多いのですが、差し押さえ段階では取れる対策が限られます。こうした事態を避けるためにも、訴えられる前に早めに弁護士へ相談することを強くおすすめします。

3-6. 保証人や家族に請求が及ぶおそれがある

借り入れに保証人がついていた場合、本人が延滞すれば保証人に請求されることがほとんどです。もし家族が保証人になっていれば家庭関係が悪化するケースもあるため、早期の債務整理が不可欠です。

3-7. 生活インフラの停止や退去勧告につながる可能性がある

家賃や公共料金の滞納が続くと、電気・ガス・水道の停止や賃貸契約を解除されるおそれがあります。再契約には費用がかかり、さらに出費が膨らみます。生活基盤を失う前に弁護士に相談することをおすすめします。

3-8. 心身の不調を引き起こすリスクがある

経済的な不安は不眠や胃痛、うつ症状などを招くこともあります。実際、私の依頼者にも「借金を整理しただけで体調が改善した」という人がいました。お金の問題は、心身の健康問題でもあります。

3-9. 最終的に自己破産に至るケースもある

支払い不能が続けば、最終的に自己破産に至ることもあります。しかし、早期に弁護士に相談すれば、任意整理など自己破産以外の方法が見つかる可能性も高まります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 公的融資制度・生活支援制度の使い方

生活が苦しく支払いが追いつかないときは、「生活福祉資金貸付制度」を利用する選択肢もあります。これは、低所得世帯や失業中の人など、民間の金融機関からの借り入れが難しい人を支援する公的融資制度です。

生活再建のための一時的な資金(総合支援資金)や、家賃を補助する住居確保給付金などを活用できます。無利子または低利で借りられることが多く、返済期間も柔軟に設定できる点が大きなメリットです。

詳細は、住んでいる市区町村の「社会福祉協議会」に問い合わせてみましょう。

5. 毎月の支払いが苦しいときの家計の見直し実践ガイド

家計を立て直す第一歩は、「現状を正確に把握し、優先順位をつけて支出を整理すること」です。支払いが苦しいときほど冷静な判断が求められます。ここでは、実際に生活を立て直すための具体的な見直し方法を紹介します。

5-1. 固定費の見直しで月々の負担を減らす

最初に手をつけたいのが固定費です。スマホ料金、保険料、サブスクなどを見直し、不要な契約を解約したり、より安いプランへ変更したりするだけでも大きな効果があります。

固定費は毎月自動的に引き落とされるため、意識しないまま浪費が積み重なりやすい部分です。「一度の手続きで支出が減る」ため、家計改善の効果が即効的にあらわれます。

5-2. 家計簿やアプリでお金の流れを可視化する

支出全体を把握するには、家計簿や家計管理アプリの活用が効果的です。自動で分類・グラフ化してくれるアプリも多く、無駄な出費が一目でわかります。手書きが苦手な人でも取り組みやすく、1カ月続けるだけで「どこを削るべきか」が明確になります。

5-3. クレジットカードの利用はなるべく控える

生活費をカードで支払っている場合は、利用額を意識的に減らしましょう。カード払いは支出の実感が薄れ、気づけば残高が膨らみやすい傾向があります。特に、リボ払いや分割払いは負担が増える原因になるため、できる限り現金での支払いに切り替えることが重要です。

5-4. ローンの借り換えやおまとめローンを検討する

複数の借り入れがある場合は、金利の低いローンへの借り換えや「おまとめローン」を検討することも有効です。支払先を一本化すると返済額が抑えられ、管理も楽になります。ただし、審査があるため、事前に金融機関や専門家へ相談して進めましょう。

5-5. 副収入を得る手段を探してみる

支出の削減と同時に、収入を増やす工夫も効果的です。最近は在宅でできる副業も多く、自分のペースで収入源を持つことができます。家計に余裕が生まれ、精神的な負担も軽くなります。ただし、短期で高収入をうたう不審な副業には注意してください。

5-6. 家族と一緒に家計の支出を見直す

家計改善は家族全体で取り組むことが欠かせません。収支を共有し、定期的に話し合うことで、無駄な出費に気づきやすくなります。夫婦でお金の話をしにくい家庭ほど、家計ミーティングを設けることで協力体制が生まれます。

5-7. 支払いが追いつかないと感じたら専門家に相談する

「もう無理かもしれない」と感じる前に、早めに弁護士や司法書士へ相談しましょう。債務整理や返済計画の見直しによって、生活を立て直す道が開けます。弁護士としても、早期に相談した方のほうが圧倒的に再建しやすいと実感しています。

6. 生活が苦しいときでも絶対にやってはいけないNG行動

支払いが難しい時などに「問題を先送りにする行動を取る人」がいます。目先の支払いがクリアできても、やがて破綻に至る可能性が高いのでおすすめしません。以下で紹介する行為はしないようにしましょう。

6-1. リボ払いやキャッシングでその場しのぎを続ける

リボ払いやキャッシングは、一時的に支払いをしのげても高金利がかかります。支払総額が膨らみやすく、返済しても元金が減らない「負のループ」に陥る危険があります。根本的な解決ではなく、事態を先延ばしにしているだけだと認識しましょう。

6-2. 返済しないまま長期間放置する

支払いが難しいからといって、督促を無視するのは最も危険です。延滞が続けば遅延損害金が発生し、最終的には法的手続き(差し押さえなど)に発展します。電話やはがきなどを放置すると、対応の選択肢がどんどん狭まります。

6-3. 借金を重ねて自転車操業を行う

新しい借り入れで古い借金を返す「自転車操業」は、表面的には支払いを維持できても、実際には借金総額を増やす行為です。返済計画が立てられない状態が続くと、精神的にも大きな負担となります。返済が苦しくなった時点で、まずは債務整理などの選択肢を検討すべきです。

6-4. クレジットカードを現金化して使用する

カード現金化は、クレジットカード会社の規約に反し、最悪の場合、カード利用停止や一括返済を求められるおそれがあります。さらに、現金化業者とのトラブルも多く、詐欺被害や過大な手数料請求が問題化しています。緊急時でも、この手段は避けてください。

6-5. 闇金やSNSなどの個人間融資に頼る

闇金やSNS上の個人融資を利用すると、法外な金利や脅迫的な取り立てに巻き込まれる危険があります。こうした違法業者に頼ることは、借金問題を深刻化させるだけです。

7. 支払いが多くて生活できないときは債務整理も検討

家計を見直しても返済が難しい場合、債務整理を検討することが重要です。債務整理には主に「任意整理」「個人再生」「自己破産」の3種類があります。どの手続きを選ぶべきかは、収入や資産、家族構成などによって異なるため、早めに専門家へ相談するのが賢明です。

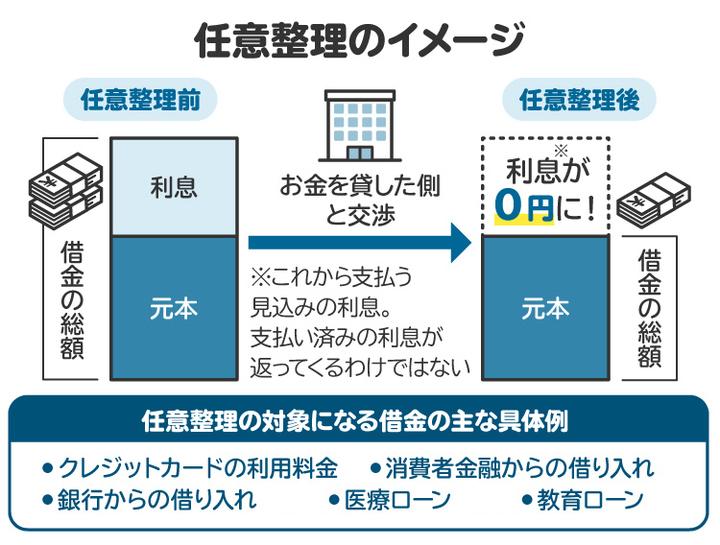

7-1. 任意整理|将来利息をカットし、月々の返済を軽減できる

任意整理は、裁判所を通さずに債権者と直接交渉し、将来の利息を減額または免除してもらう手続きです。元本自体は減りませんが、返済総額を大幅に抑えられ、毎月の返済負担を軽くできます。比較的手続きが簡易で、仕事や家族に知られにくいという利点があります。

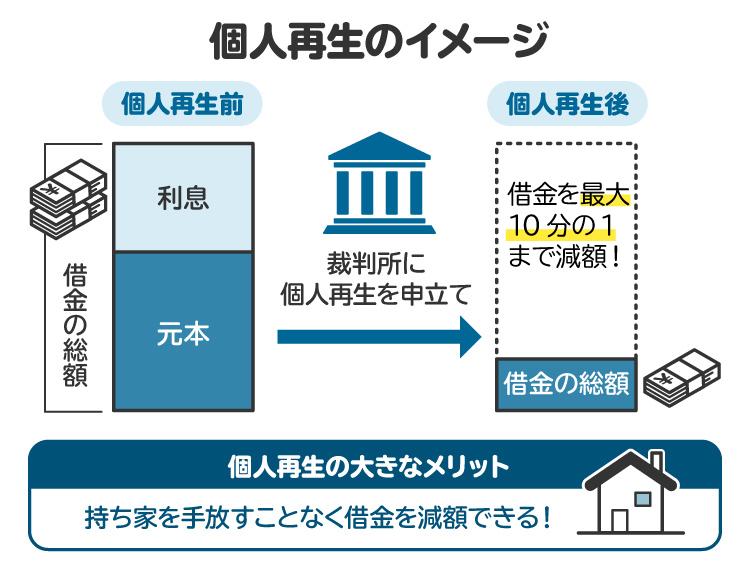

7-2. 個人再生|借金を大幅に減額しても持ち家を守れる

個人再生は、裁判所を通じて借金を5分の1程度まで減額し、3〜5年かけて返済する制度です。最大の特徴は、持ち家を維持しながら借金を整理できることです。安定した収入がある人に向いており、会社員や公務員の利用も多い手続きです。

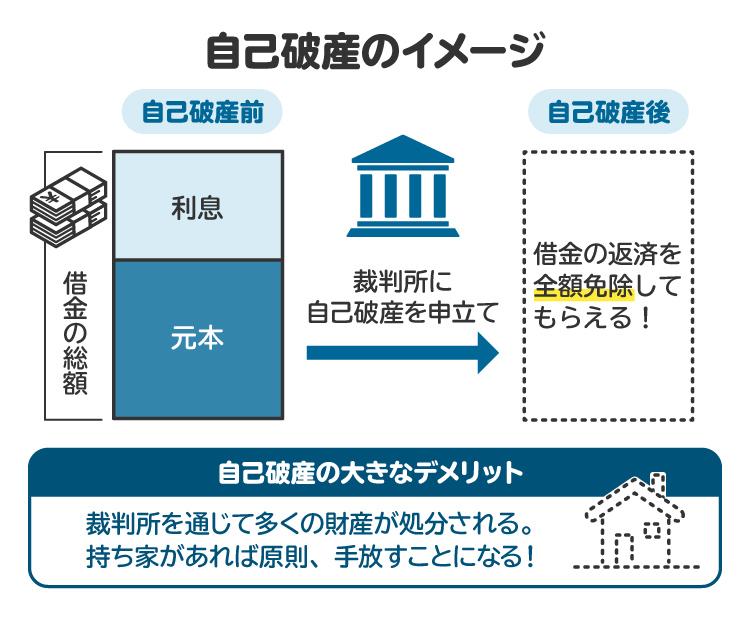

7-3. 自己破産|返済不能な状態から抜け出すための最後の手段

自己破産は、返済が不可能な場合に借金の支払い義務を免除してもらう制度です。財産の一部を手放す必要がありますが、法的に借金から解放され、生活を立て直すための再出発が可能になります。弁護士としては、自己破産に対して過剰な罪悪感を持たず、「再生のための手続き」として捉えてほしいと感じます。

8. 支払いが多くて生活できないときに関するよくある質問

Q. 支払いが多いと感じたとき、まず何から見直せばいい?

まず固定費(スマホ、保険、サブスク)の洗い出しが最優先です。次に家計簿アプリで支出を可視化し、削れる部分を特定しましょう。

Q. クレジットカードを解約すべき?それとも使い方を見直すべき?

解約よりも、まず一時的に利用を止めて使い方を見直すのがおすすめです。特にリボ払いや分割払いの多用には注意が必要です。

Q. リボ払いや分割払いをやめたいけど、一括返済できない場合は?

返済が困難な場合は、任意整理による利息カットを検討しましょう。弁護士が債権者と交渉し、将来の利息を免除または減額することで、返済総額を抑えながら無理のない計画を立てられます。安易に新たな借り入れをせず、専門家に相談することが最善策です。

Q. 支払いが多くても債務整理をすれば生活を立て直せる?

立て直しは可能です。任意整理・個人再生・自己破産から状況に合った方法を選べば、負担を大きく減らせます。早めの相談こそが再建のカギです。

9. まとめ 支払いが多くて苦しい時こそ、支出を見直して、無駄な出費をしないことが大切

支払いが多くて生活が苦しくなる原因は、収入と支出のバランスが崩れることにあります。支出の把握不足やリボ払い依存、固定費の放置などが家計悪化を招きます。さらに、延滞を放置すると度重なる督促・遅延損害金の発生・信用情報に傷がつく・財産の差し押さえなど深刻なリスクに発展します。

まずは固定費や支出を見直し、家計を可視化することが改善の第一歩です。公的支援制度の活用や副業の検討も有効ですが、返済が難しい場合は早めに債務整理を検討し、専門家へ相談することで生活再建の道が開けます。

(記事は2026年1月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す