目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 個人再生とは|どんな人に向いている?

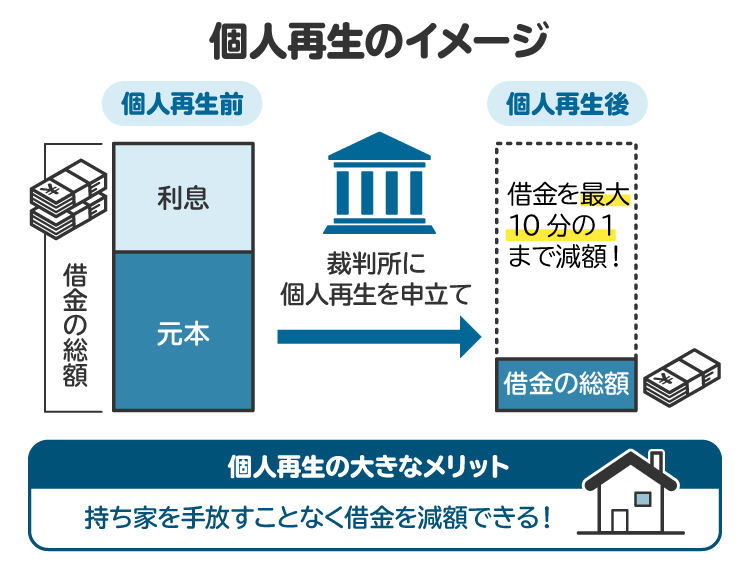

個人再生とは、裁判所を通じて借金の大幅な減額を認めてもらい、原則3年(最長5年)で分割返済していく手続きです。任意整理よりも減額幅が大きいのが特徴です。自己破産であれば財産をほぼ失いますが、個人再生であれば財産を失わずに済む可能性があります。特に「住宅資金特別条項」を利用すれば、住宅ローンの支払いを続けながら自宅を残すこともできます。

対象となるのは、安定した収入があり、返済能力を一部でも維持できる人です。会社員や公務員、年金受給者など、定期的な収入のある方が中心になります。一方で、収入が不安定な方や、返済の見通しが立たない場合には、個人再生ではなく自己破産の方が適しているケースもあります。

個人再生手続きの主な流れは、以下の通りです。

弁護士への相談・受任

債権調査

再生計画案の作成

裁判所の認可

個人再生は、借金を「ゼロ」にする手続きではありません。しかし、「返せる範囲で責任を果たしたい」という誠実な意思を持つ人にとって、再出発を支える強力な制度です。

2. 個人再生をするとブラックリストに掲載される|タイミングは?

個人再生をすると、信用情報に記録が残り、ブラックリストに載る可能性があります。そのタイミングについて説明します。

2-1. 「ブラックリスト入り」=信用情報への事故情報登録

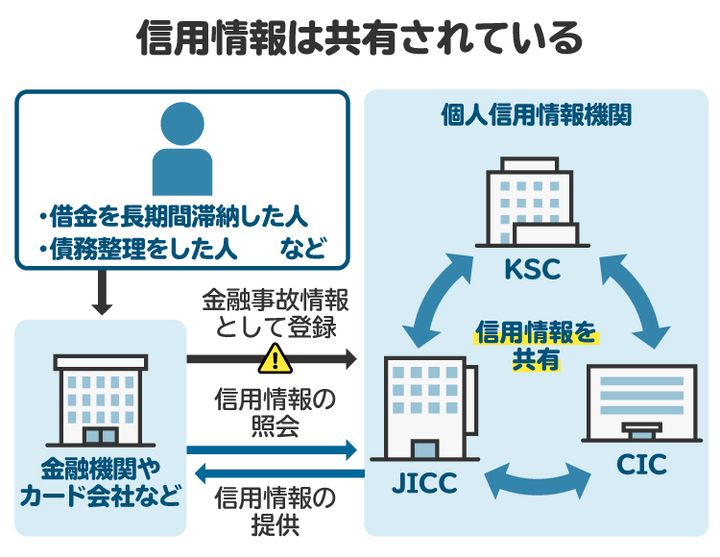

「ブラックリストに載る」とは、信用情報機関に返済トラブルの記録(いわゆる事故情報)が登録された状態を指します。法律上「ブラックリスト」という正式な用語は存在しません。

CIC・JICC・KSCといった信用情報機関では、延滞や債務整理など、返済に関する事故情報が記録され、金融機関の審査時に共有されます。その結果、クレジットカードやローンの新規契約が一定期間制限されることになります。

2-2. 個人再生で異動情報が信用情報に登録される

個人再生を申し立てると、この「異動」と呼ばれる情報が登録されます。登録のタイミングは、弁護士が受任通知を発送した段階や、裁判所へ申立てを行った時点など、比較的早い段階で行われることが多いです。

信用情報機関のシステム上、「債務整理を行った」という事実が把握されるため、返済中のカードも利用停止になるケースがあります。したがって、個人再生を検討する段階で、生活費の引き落とし用カードなどを整理しておくことが重要です。

2-3. 借金滞納でもブラックリストに登録される

ブラックリストへの登録は個人再生に限りません。借金やローンの返済を長期間滞納した場合にも、同様に事故情報として記録されます。つまり、個人再生を行ったから特別に不利益を受けるわけではなく、「返済の遅延や債務整理をした事実」が客観的に記録されるのです。

信用情報への登録は永続的なものではなく、通常は個人再生の完済または手続き終了から5〜7年程度で削除されます。期間を過ぎれば、再びクレジットやローンの利用が可能になります。

3. ブラックリストに掲載されたときのデメリット

ブラックリストに登録されると、借り入れなどに関する審査を通過することが難しくなります。ここでは、ブラックリストに掲載されたときのデメリットを紹介します。

3-1. クレジットカードやローンの利用が制限される

ブラックリストに登録されている期間は、新たなクレジットカードの発行や、各種ローン(自動車ローン・教育ローン・キャッシングなど)の審査に通ることが非常に難しくなります。現在使用中のカードも利用停止となる可能性が高く、リボ払いや分割払いが利用できなくなる可能性も高いでしょう。

3-2. 保証会社を通す賃貸契約が困難になる

都市部では、賃貸契約の際に保証会社の利用を必須とする物件が増えています。信用情報に事故情報が登録されていると、信販系の保証会社の審査が通りにくくなり、物件の選択肢が狭まるおそれがあります。結果として、住居の確保に支障をきたすケースも珍しくありません。

3-3. 携帯端末などの分割払いも制限される

携帯電話や家電製品の購入時に分割払いを選択する場合も、信用情報が確認されます。ブラックリストに登録されていると、分割契約の審査で落ちることがあり、一括払いを求められるケースが多くなります。

このように、ブラックリストの登録期間中は「信用取引」に関するあらゆる契約が制限されます。ただし、期間が過ぎれば情報は削除され、再び信用を回復することが可能です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 個人再生でブラックリストから消えるのは何年後?|いつからいつまで事故情報が登録されるか

信用情報に記録された個人再生に関する情報は、一定の時期が経てば自然に削除されます。ここでは個人再生の情報が消えるタイミングについて説明します。

4-1. 登録期間は5〜7年程度

個人再生を行うと、信用情報機関に「異動情報」として事故情報が登録されます。この登録は永続的なものではなく、一般的には手続き開始から5〜7年程度で削除されます。削除されると、クレジットカードやローンの審査に再び通る可能性が高まります。

ただし、削除のタイミングは各信用情報機関によって若干異なります。たとえば、CICやJICCでは「完済・手続終了」から5年、KSC(全国銀行個人信用情報センター)では7年程度を目安としています。つまり、同じ債務整理をしても、どの機関にどの時点で登録されているかによって、情報が消える時期に差が生じるのです。

4-2. 開示請求で登録状況を確認できる

自分の信用情報が現在どう登録されているかを正確に知るには、各信用情報機関に「開示請求」を行うのが確実です。CIC・JICC・KSCのいずれもオンラインや郵送で申請でき、数日〜1週間ほどで開示結果を確認できます。登録情報が削除されるまでの期間は、再出発に向けた準備期間と考えるべきでしょう。焦らず、信用回復のための実績を積み重ねていくことが重要です。

5. ブラックリストに掲載されてでも個人再生を選ぶメリット

ブラックリストに載るデメリットがあっても、個人再生を選ぶ価値は十分にあります。ここでは、ブラックリストに載るとしても個人再生を選ぶべきメリットについて説明します。

5-1. 借金の大幅な減額が期待できる

個人再生の最大の利点は、借金総額の大幅な減額が期待できることです。たとえば、500万円の借金であれば100万円程度まで圧縮されるケースもあります。返済額が現実的な水準にまで下がるため、生活の立て直しがしやすくなります。

ブラックリストに登録されるという代償を考慮しても、生活の再建という観点からは極めて合理的な選択です。「破産は避けたい」「責任は果たしたい」という人が多く、個人再生を通じて再出発を果たした事例は少なくありません。

5-2. 持ち家を手放さずに済む

「住宅ローン特則(住宅資金特別条項)」を利用すれば、住宅ローンを支払い続けながら借金を大幅に減額できます。つまり、マイホームを手放さずに個人再生を進めることが可能です。家族がいる場合、この点は非常に大きな安心材料となります。

破産をすれば家を失いますが、個人再生を選ぶことで家族が住み慣れた家にそのまま暮らしていけます。

5-3. 職業制限や資格制限がない

個人再生では自己破産と異なり、一定の職業や資格に制限がかかることはありません。破産の場合、弁護士・司法書士・保険外交員など、一部の職種では業務が一時的に制限されることがありますが、個人再生ではそのような制約はありません。したがって、仕事を続けながら手続きを進めることができ、生活やキャリアへの影響を最小限に抑えることが可能です。

5-4. 返済計画が明確で再出発しやすい

個人再生では、裁判所に提出する再生計画に基づき、3年〜5年で完済を目指す明確な返済スケジュールが定められます。計画的に完済を目指す仕組みがあるため、家計管理や将来設計が立てやすく、再出発への意欲を維持しやすい点も特徴です。完済後は信用情報が回復し、経済的自立への道が開かれます。

5-5. 督促や取り立てがすぐに止まる

弁護士に依頼して個人再生の準備を始めると、債権者への受任通知が発送され、以後の催促や取り立てはストップします。電話や郵便での督促に悩まされていた人にとって、これだけでも心理的な負担が大幅に軽減されます。債務者本人が落ち着いた状態で生活を立て直すことができる点は、再生手続きの大きなメリットです。

5-6. 信用情報は将来的に回復する

個人再生を行うと一時的に信用情報に事故情報が登録されますが、これは永続的なものではありません。通常、手続き完了から5〜7年で削除され、その後は再びクレジットカードやローンの審査に通るようになります。過去の債務整理が将来の信用に永遠に影響を与えるわけではありません。

6. 個人再生をせず借金を放置するとどうなる?

債務整理もせず、返済も継続せず、ただ借金を放置するのは非常に危険です。借金の放置で何が起こるかを説明します。

6-1. 遅延損害金で返済総額が膨らむ

借金を放置すると、元金に加えて高額な遅延損害金が発生します。多くの契約では年率14〜20%前後の遅延損害金が定められており、数カ月放置しただけでも返済総額が大きく膨らみます。特にクレジットカードや消費者金融では利率が高めに設定されているため、返済を後回しにするほど負担は増す一方です。個人再生を選択すれば、こうした遅延損害金の発生を早期に止めることができます。

6-2. 督促や取り立てで精神的に追い詰められる

返済が滞ると、債権者からの電話や郵送による督促が始まります。法律上は夜間や執拗な取り立ては制限されていますが、実際には「入金確認のお電話」といった形で日常的な連絡が続くことも珍しくありません。自宅訪問や勤務先への連絡に発展するケースもあり、精神的ストレスは計り知れません。弁護士に依頼すれば受任通知が送付され、これらの督促はストップする可能性が高いです。

6-3. 財産や給与の差し押さえにつながる

返済を長期間怠ると、債権者は法的措置をとり、訴訟を経て強制執行に至ることがあります。裁判所からの差押命令により、預金口座や給与の一部が差し押さえられる場合もあります。給与差押えが実行されると、勤務先に借金の存在が知られるリスクも高まります。こうした事態を避けるためには、早期の法的整理が不可欠です。

6-4. 生活破綻のおそれもある

借金の不安や取り立てのプレッシャーが続くと、仕事のパフォーマンス低下や家庭不和など、生活全体に悪影響が及びます。ストレスから精神的な不調を訴える人も多く、経済的な問題が心身の不具合へと波及することも少なくありません。個人再生を行えば、返済計画を立て直すことで生活リズムの再構築が可能になります。

6-5. 最終的に自己破産を余儀なくされることもある

借金問題を長期間放置すると、遅延損害金が膨らみ、返済不能に陥るリスクが高まります。その結果、個人再生すら選べず、自己破産しか選択肢が残らないケースもあります。自己破産では財産を処分することが原則となるため、再生よりも生活再建のハードルが上がります。

借金の放置は最も避けるべき選択肢です。早めに弁護士へ相談し、返済可能な形で再出発を図ることが、自身と家族を守る最善策といえるでしょう。

7. 個人再生と他の債務整理手続きとの違い

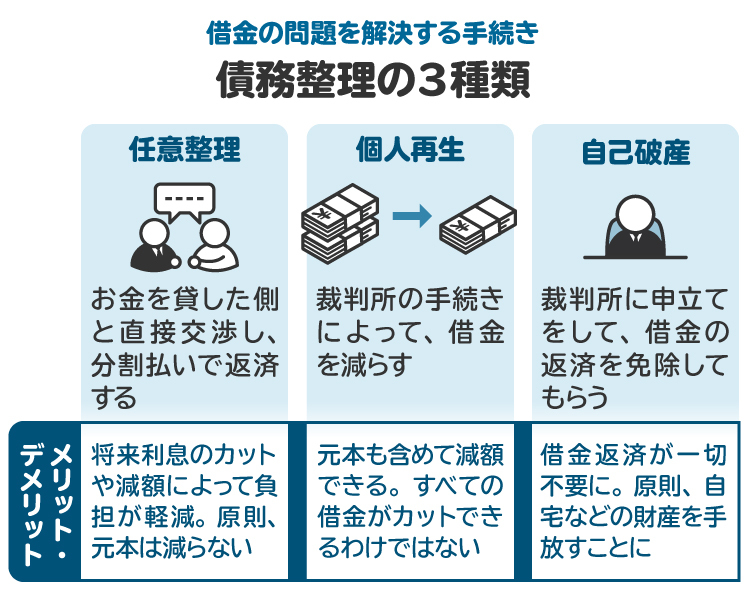

債務整理には、主に「任意整理」「個人再生」「自己破産」の3つの方法があります。

【任意整理】

任意整理は裁判所を介さずに債権者と交渉し、利息や将来利息のカットまたは減額を目指す手続きです。比較的手軽ですが、元金の減額は基本的にできません。

【個人再生】

これに対し、個人再生は裁判所を通じて元金そのものを大幅に減額できる制度です。特に住宅ローン特則を利用すれば、家を手放さずに済む点が大きな利点です。また、自己破産のような職業制限がないため、会社員や士業など仕事を続けながら再建を図ることができます。

【自己破産】

自己破産はすべての債務を免除してもらう手続きですが、一定の財産を手放す必要があり、職業制限も伴います。

借金状況によっても異なりますが、家や仕事を守りながら現実的な返済を目指す人には、個人再生が最もバランスの取れた選択肢といえるでしょう。

8. 個人再生するときに弁護士や司法書士に相談するメリット

個人再生は、書類作成や裁判所対応など専門的な作業が多く、個人で進めるのは現実的に困難です。だからこそ、弁護士や司法書士に依頼することで得られるメリットがあります。ここでは、その主なポイントを紹介します。

8-1. 不安や疑問点を解消してもらえる

個人再生は法律上の手続きであり、申立書や再生計画案の作成には専門知識が必要です。専門家に相談すれば、借金の状況や家族構成、今後の生活設計を踏まえた最適な方法をアドバイスしてもらえます。「自己破産とどちらがよいのか」「住宅を残せるのか」といった疑問にも、経験に基づいた具体的な説明を受けられるため安心感が得られます。

8-2. 手続きをスムーズに進められる

個人再生では、収入証明や債権者一覧表など多くの書類を整える必要があります。専門家に依頼すれば、これらの不備や提出漏れを防ぎ、スムーズかつ確実に手続きを進めることができます。弁護士が受任通知を送ることで債権者からの督促も止まり、申立て準備に集中できる点も大きな利点です。裁判所とのやり取りや補正対応など、一般の方には難しい部分も専門家が代行してくれます。

8-3. 信用情報の回復を早められる

借金問題を放置するほど遅延損害金が増え、信用情報への登録期間も長引く傾向があります。早めに弁護士へ相談して個人再生を開始すれば、それだけ早く完済に近づき、結果として信用情報の回復時期も早まります。専門家の支援によって、再出発への時間を短縮できる点は見逃せません。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 個人再生とブラックリストに関してよくある質問

Q. ブラックリストに載ると一生ローンが組めなくなるの?

いわゆるブラックリスト(信用情報に登録される事故情報)は永続的な記録ではなく、一般的に5〜7年ほどで削除されます。その期間を過ぎれば、再びクレジットカードやローンの審査に通る可能性があります。

Q. 個人再生をして家族がブラックリストに載ることはある?

家族の信用情報は本人のものと別管理です。したがって、本人が個人再生をしても、配偶者や親、子どもの信用情報が影響を受けることはありません。ただし、家族名義で共同債務や保証人契約を結んでいる場合には、その関係で影響を受ける可能性があります。

Q. 個人再生をしたことは会社や勤務先にバレる?

通常、勤務先に知られることはありません。個人再生は裁判所を通じて行われますが、勤務先へ通知が送られることはないためです。ただし、給与差押えを受けている場合など、すでに法的手続きが進んでいるケースでは例外的に勤務先に知られる可能性があります。

Q. 個人再生でブラックリストに載らない方法はある?

個人再生を行えば信用情報に「異動情報」として登録されるのは避けられません。ただし、適切な返済を続け、完済すれば情報は自動的に消え、再び信用を取り戻すことができます。

Q. 個人再生中にクレジットカードを使うことはできる?

個人再生を申し立てると、既存のカードは利用停止になります。また、新たにカードを作ることも原則できません。手続きが完了して一定期間が経過し、信用情報が回復すれば再び審査に通る可能性があります。

Q. ブラックリストに載るのは個人再生だけ?

任意整理や自己破産、または長期の返済滞納でも同様に事故情報として登録されます。

10. まとめ ブラックリストに載っても個人再生で再出発できる

個人再生をすると一定期間ブラックリストに登録されますが、借金の大幅減額や持ち家を残せる可能性など、得られるメリットも非常に大きい制度です。事故情報は一生残るわけではなく、5〜7年ほどで削除され、再びクレジットやローンの利用も可能になります。

むしろ、借金を放置する方が遅延損害金や差し押さえなど深刻なリスクを招きがちです。個人再生は生活基盤を守りながら返済を再構築できる有効な方法であり、再出発のチャンスをつくる制度です。手続きが複雑なため、早めに弁護士や司法書士へ相談して適切な方法を選ぶことが大切です。

(記事は2026年1月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す