目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 任意整理から個人再生に切り替えは可能?

任意整理の方針で手続きを進めたものの、途中で個人再生に切り替えられないのかという疑問を持つこともあるでしょう。結論としては、任意整理から個人再生への切り替えはできなくはありません。

ただし、常にその選択が適切とは限らない点には注意が必要です。

1-1. 任意整理中・返済中でも切り替えは可能

法律上、任意整理から個人再生への切り替えについて明確な制限はなく、任意整理の手続き中(和解前)や和解後の返済途中でも切り替えは可能です。しかし、一度任意整理の方針で進めると決めた以上は慎重な判断が必要です。弁護士に相談して個人再生への切り替えが適しているかアドバイスをもらうのが望ましいでしょう。

1-2. 個人再生への切り替えを検討すべき状況

個人再生への切り替えを検討すべき状況にはいくつかあります。

【任意整理の交渉がうまく進んでいないケース】

債権者が将来利息のカットに応じてくれなかったり、頭金を要求されたりと、現実的に返済が難しい条件を提示されることがあります。また、そもそも債権者が任意整理の交渉に全く応じない可能性もあります。

【和解後に返済が苦しくなったケース】

収入の減少、失業、病気、家族の介護などにより経済的に苦しくなり、返済が困難になることもあるでしょう。それにより家計の状況が悪化して和解内容どおりに返済を続けることが難しくなる場合もあります。

【裁判や差し押さえのリスクが生じたケース】

例えば、和解前の訴訟提起や、財産・給料の差し押さえを回避したいときは、個人再生に方針を切り替えることが有効です。個人再生の手続き開始決定が出ると強制執行を停止させられます。また、「強制執行の中止命令の申立て」を同時に行うことで、裁判所の判断により強制執行を中止できる可能性があります。

【任意整理よりも根本的な解決が必要なケース】

借金の総額が非常に大きく任意整理では支払いが長引くなど、任意整理だけでは負担軽減が十分にできない場合は、個人再生へと方針を切り替えることも検討してみましょう。

1-3. 債権者に連絡しておいた方がいい?

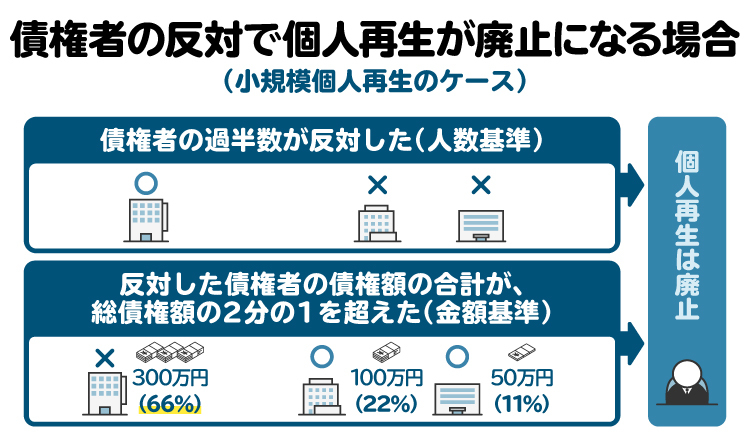

小規模個人再生では、「債権者の人数」と「債権総額」のそれぞれで過半数が反対すると再生計画が認められません。そのため、特定の債権者が再生計画に反対しそうな場合には、あらかじめ事情を説明し、理解を得ておくことで手続きが円滑に進む可能性があります。

また、切り替え前に債権者との関係性や交渉状況を確認する意味でも、事前の連絡は有効です。必ずしも義務ではありませんが、状況によっては「連絡しておいた方が有利に働く」場合もあるため、検討する価値はあるでしょう。

2. 個人再生の特徴とメリット

個人再生は任意整理とは異なる特徴を持った債務整理の手続きです。個人再生ならではの特徴とメリットを把握しておきましょう。

2-1. 個人再生とは?任意整理との違い

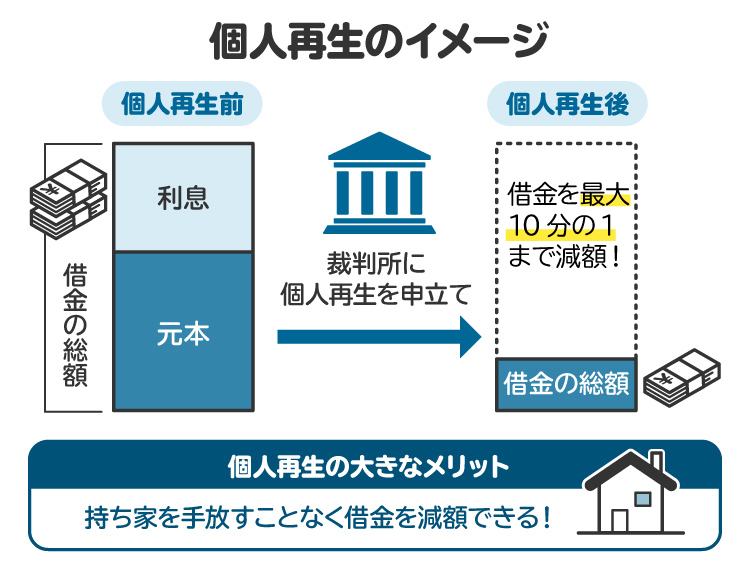

個人再生は裁判所を通じて進める法的手続きです。任意整理のように債権者と個別に話し合う「私的整理」とは異なり、借金の元本自体を減額できる点が大きな特徴です。

任意整理は将来利息のカットまたは減額こそ可能ですが、原則として元本は減りません。これに対し、個人再生では基本的にすべての借金を対象に、債務を大幅に圧縮できます。

これらのことから、借金問題を根本的に解決したい人には任意整理よりも個人再生のほうが効果的な場合が多いです。

2-2. 借金を大幅に減らせる

個人再生は、元本も含めて大幅に借金を減額できる点が最大のメリットです。

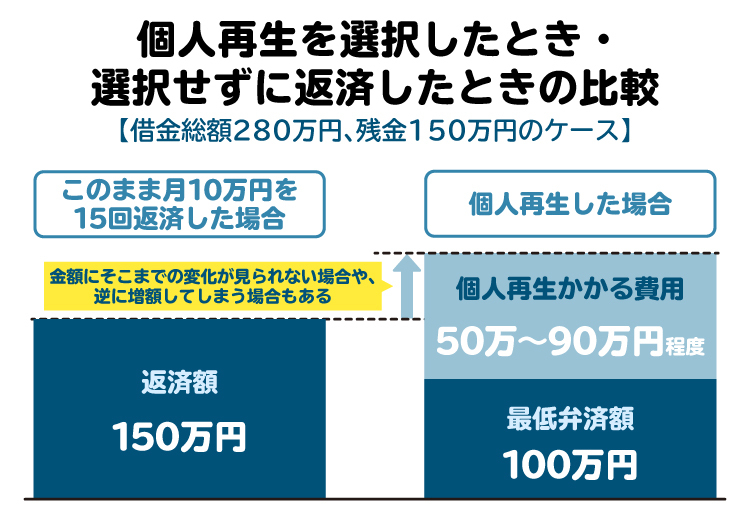

減額の割合は借金の総額によって異なりますが、おおむね5分の1程度(最大10分の1)まで借金を減額できることが多いです。ただし、借金の5分の1が100万円未満であっても最低100万円は返済しなければならないとされています(最低弁済額)。

また、高価な財産を持っている場合には、「清算価値保障原則」により保有する財産の価値以上は返済する必要があるため、単純に借金が少なくなるとは限りません。それでも、元本の圧縮が可能な個人再生は意義の大きい制度です。

2-3. 住宅を残したまま手続きできる

自己破産では持ち家を手放す必要がありますが、個人再生では住宅を手元に残したまま借金を減額できる可能性があります。

これは、「住宅ローン特則」と呼ばれる制度により、住宅ローンの返済は従来通り継続しつつ、その他の借金のみを圧縮できる仕組みがあるためです。

本来、個人再生はすべての借金を対象としますが、住宅ローンについては例外的に減額の対象から外せるため、マイホームを維持しながら、消費者金融やカードローンなどの借金を大幅に減額することが可能です。

2-4. ギャンブルや浪費が原因でも進められる

自己破産では、ギャンブルや浪費が原因だと免責不許可(借金の免除が認められないこと)とされる可能性があります。一方、個人再生にはこのような免責不許可事由がないため、ギャンブルや浪費が原因の借金でも減額の対象になります。

個人再生は「生活再建の機会を保障する」ことを目的としており、借金の理由にかかわらず、一定の条件を満たせば再生手続きによって借金の減額を図ることができます。

3. 任意整理から個人再生に変更する場合の注意点とリスク

個人再生は任意整理よりも大きく借金を減額できる可能性があるという点で魅力的ですが、費用や手間、周囲への影響など、注意点やリスクもあるためしっかりと把握しておくことが大切です。

3-1. 手続きの負担と費用について

個人再生を行う場合、弁護士費用と裁判所費用を合わせて50万〜90万円以上の費用がかかるのが一般的です。

また、任意整理の際にすでに支払った費用が返金されることはなく、未払い分が残っている場合は支払い義務が続きます。さらに、書類の準備や家計管理の結果提出などの手間がかかるほか、手続き期間として3〜6カ月ほどの時間がかかることもあります。

3-2. 保証人・家族に与える影響

個人再生は全ての債権者を対象にする必要があるため、保証人つきの借金だけを除外して手続きを進めることはできません。保証人がついている借金がある場合、手続きにより保証人に一括請求される可能性があります。

また、裁判所からの手紙などがきっかけで家族に手続きを進めていることが知られることもあるので、あらかじめ家族の理解を得ておくことも必要です。

3-3. 信用情報や資産への影響

個人再生をすると、その情報があらためて信用情報機関に登録されるため、信用情報が回復するまでの期間が延びることがあります。

また、所有権留保付きの車(ローン中の自動車など)は原則として手元に残せず、仮に残せても返済額が上がることもあります。

3-4. 切り替えてもメリットが出ないことも

個人再生では最低弁済額(原則100万円)が定められているため、借金の残額が少ない場合には任意整理よりも不利になるケースもあります。

また、個人再生を試みても再生計画案に対する債権者の反対などにより手続きが失敗すれば、個人再生の手間と費用だけがかかったまま借金を減らせないこともあります。

4. 任意整理から個人再生に切り替えるか迷ったら

任意整理から個人再生に切り替えるべきか迷う人も少なくありません。そもそも個人再生を選ぶ必要がないケースや自己破産のほうがメリットが大きいケースもあります。ここでは、それぞれの選択肢がどんな人に向いているかや、迷ったときの判断方法について説明します。

4-1. 任意整理を続ける選択肢もある

すでに任意整理で返済を始めている場合、状況次第では個人再生に切り替えず、任意整理の返済を続けるほうがいいこともあります。例えば、次のようなケースなどでは、あえて切り替える必要はないかもしれません。

複数の債権者のうち一部は完済しており、残りの返済額があまり多くない場合

収入に大きな変化がなく、毎月の返済を無理なく続けられている場合

家計の見直しや収入の増加によって完済が見込める場合

「個人再生のほうが良さそう」と思っても、まずは現状の任意整理を継続する選択肢も冷静に検討しましょう。

4-2. 自己破産という選択肢も検討する

任意整理から切り替える際には、個人再生ではなく「自己破産」という選択肢もあります。特に、次のようなケースでは自己破産のほうが適している可能性があります。

収入がとても少なく、数年かけたとしても分割返済が厳しいと感じられる場合

土地建物や自動車など価値のある財産がなく、失いたくない財産も特にない場合

保証人がいない、または保証人の理解が得られており、一括請求されても問題ない場合

借金の免除を最優先したいと考えていて、自己破産に抵抗がない場合

自己破産は、借金問題の根本的な解決には有効です。個人再生にこだわらず選択肢の一つとして認識しておくことが大切です。なお、自己破産では次のような制約がある点は注意しましょう。

手続き中、一部の資格や特定の職種に就けなくなる資格制限がある

土地建物や自動車など高価な財産は原則として全て手放さなければならない

自己破産の事実が官報に掲載される(個人再生の場合も官報に掲載されます)

免責(借金の免除)が必ず許可されるとは限らない

借金の原因がギャンブルや浪費である場合は免責不許可となることがあります。ただし、裁判所の裁量によって免責が認められる「裁量免責」が広く運用されており、免責不許可事由があっても自己破産が可能となるケースは少なくありません。

4-3. 個人再生のメリットを最大化できる人とは

個人再生が特に向いているのは、次のようなケースです。

マイホームを所有し、住宅ローンを抱えている(住宅ローン特則が使える)場合

借金の額が大きく、任意整理では根本的な解決にならない場合

安定した収入があり、減額後の返済を3〜5年で継続できる見込みがある場合

免責不許可事由があり、裁量免責も厳しいと見込まれる場合

任意整理から個人再生や自己破産に切り替えたいという相談は多くあります。任意整理後の返済が厳しい場合には、ためらわずに個人再生や自己破産に切り替えて構いません。

基本的には借金が免除される自己破産をまず検討することが多く、自己破産が難しい場合に個人再生を選ぶという流れが一般的です。ただし、住宅を手放したくないなどの事情がある方にとっては、個人再生が最適な選択肢となることもあります。

任意整理からの切り替えや、どの手続きが最適か迷ったときは、一人で悩むのではなく、早めに弁護士などの専門家に相談してアドバイスを受けるようにしましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 任意整理から個人再生への切り替えについて専門家に相談するメリット

任意整理から個人再生への切り替えを検討している場合は、弁護士などの専門家に早めに相談することが大切です。専門家に相談すれば、状況を総合的に判断し、自分にとって最適な債務整理の方法を提案してもらえます。手続きに必要な書類の準備や、裁判所とのやりとりもすべて任せられるため、負担を大きく軽減できます。

任意整理を依頼した事務所以外でも相談は可能です。異なる視点からの助言を得られることもあるため、不安や疑問がある場合は遠慮せず相談してみましょう。

6. 任意整理から個人再生への切り替えでよくある質問

Q. 任意整理から個人再生に切り替えたほうがよいのはどんなタイミング?

任意整理の和解前であれば、和解交渉が難航して先が見えなくなったとき、和解後であれば、約束した条件での返済が苦しくなったり、返済が滞って裁判を起こされたりした場合などが切り替えを検討すべきタイミングです。

「このまま返済を続けるのは難しい」と感じた段階で、早めに個人再生への移行を視野に入れるのが望ましいでしょう。

Q. 個人再生に切り替えたら家族や会社にバレる?

官報に掲載されるため、そこから知られる可能性はゼロではありません。また、必要書類や郵便物のやり取りで家族に知られるケースもあります。勤務先から借り入れをしている場合は、債権者として勤務先にも連絡が行きます。

Q. 切り替えが失敗した場合、どう対処すればよい?

返済が滞ると、分割払いの権利を失い、一括請求されるリスクがあります。再度の和解交渉や、自己破産への切り替えなども検討が必要です。弁護士に相談して、状況に応じた現実的な対応を取りましょう。

Q. 任意整理から個人再生へ変更時の費用はどうやって抑える?

分割払いに対応している事務所を選ぶ、法テラスの利用を検討するなどの方法があります。

Q. 個人再生から任意整理に切り替えるのは可能?

個人再生の申立て前であれば任意整理に変更は可能です。ただし、申立て後(再生手続開始決定後)は原則としてできません。切り替えを考えたら、できるだけ早く依頼中の専門家に相談しましょう。

7. まとめ 任意整理から個人再生への切り替えは、状況に応じて柔軟に判断を

任意整理で返済を始めたものの、収入の減少や想定外の出費で支払いが難しくなることは珍しくありません。そうしたとき、個人再生に切り替えるという判断は決して後ろ向きではなく、むしろ現実的な対応です。

個人再生には、借金を大幅に減らせる、持ち家を残せる、ギャンブルや浪費が原因でも利用できるなど、任意整理にはないメリットがあります。ただし、費用や手続きの負担、保証人への影響など注意点もあるため、慎重に判断すべきです。

ご自身にとって何が最善かを見極めるには、借金問題に詳しい弁護士などの専門家に早めに相談することが重要です。任意整理・個人再生・自己破産を含めた複数の選択肢の中から、生活再建に向けて最適な方法を見つけましょう。

(記事は2026年1月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す