目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 任意整理をするなら、弁護士の無料相談を利用すべき

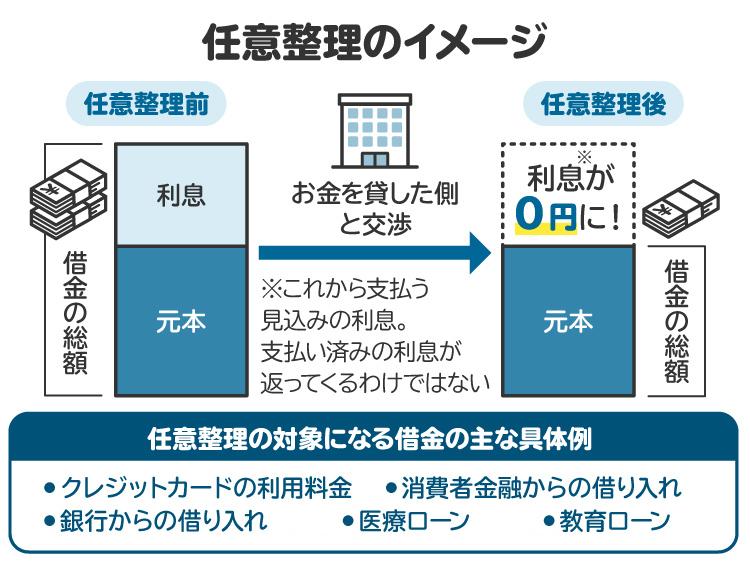

任意整理とは、銀行や消費者金融などの債権者(お金を貸した側)と直接交渉する手続きです。今後の借金返済にかかる利息(将来利息)をカットしてもらいつつ、3年から5年程度の長期の分割払いを認めてもらうことで負担軽減をめざします。

任意整理の相談は無料で受け付けている弁護士が多く、費用の心配をせずに気軽に相談できます。

任意整理は認定司法書士にも依頼できるものの、司法書士が取り扱えるのは債権者1社あたり140万円以下の任意整理のみです。一方、弁護士は取り扱える借金の金額に制限がありません。借金額がいくらであっても相談可能です。

弁護士からは任意整理をすべきかどうかについてアドバイスが受けられるほか、債権者との交渉も代行してもらえるため、借金問題の根本的な解決につながります。利息制限法で定められた上限金利を超えて払いすぎていた過払い金が発生しているかどうかを確認し、発生していた場合には返還請求もしてもらえます。借金問題で苦しんでいる場合は、ぜひ弁護士の無料相談を利用してみてください。

2. 任意整理について、弁護士に無料相談できる内容

弁護士は任意整理に関する幅広い相談に対応しているため、内容は気にせずにまずは相談してみましょう。また、無料だからと言って相談できる内容が限られることもありません。弁護士に相談できる内容例は次のとおりです。

任意整理すべきかどうか(ほかの債務整理手続きとの比較)

手続きの流れ

必要な準備

任意整理のメリットやデメリット

債権者との交渉の進め方

過払い金の返還が見込めるか

消滅時効の主張が可能か

任意整理にかかる弁護士費用

弁護士に任意整理を依頼するかどうかは、個人再生や自己破産といったほかの手続きと比較しつつ、そのメリットやデメリット、手続きの流れ、かかる費用を十分理解したうえで決めるのがよいでしょう。そのため、無料相談の際はこれらの内容について弁護士からしっかりと説明を受けることが大切です。

特に最近は債権者が今後の借金返済にかかる利息のカットに応じてくれないことが多くなってきているため、任意整理以外の手続きが適切であるケースも増えてきています。任意整理すべきかどうかは弁護士と相談して慎重に考えるようにしましょう。

また、過払い金や消滅時効について相談してみてもよいでしょう。消滅時効とは、貸金業者などの債権者が一定期間、債務者に対して返済の請求をしない場合に、借金の返済義務を免れることができる制度です。過払い金の有無や消滅時効の成立は債権者から資料を取り寄せなければ正確な判断は難しいものの、相談者からの聞き取りや手持ち資料だけである程度予測を立てられるケースもあります。

3. 任意整理について、弁護士に無料相談すべきケース

弁護士に任意整理を含む債務整理を相談すべきケースは主に次のとおりです。

借金の返済が滞っている

返済額に占める利息の割合が高く、元本がなかなか減らない

借金を返すために、新たに借金をしようと思っている

自宅や車などの財産を手放さずに借金問題を解決したい

家族にバレずに借金問題を解決したい

3-1. 借金の返済が滞っている

すでに借金の返済が滞っている場合は、早急に債務整理を検討すべきです。そのまま滞納を続けていると、遅延損害金が増加し、借金の一括請求がされるなどのリスクがあります。最終的には債権者から訴訟を起こされ、預貯金や給料などを差し押さえられる事態に発展しかねません。

3-2. 返済額に占める利息の割合が高く、元本がなかなか減らない

このままでは返済が長期化することが見込まれるうえ、完済の見込みも低いため、債務整理を検討すべきです。特に任意整理は将来利息のカットなどをめざせる手続きですので、利息が高い借金の整理に有効な方法です。任意整理後は毎月の返済によって確実に借金を減らすことができます。

3-3. 借金を返すために、新たに借金をしようと思っている

いわゆる「自転車操業」と呼ばれる状態であり、そのままでは借金が膨れ上がってしまうおそれがあります。早めに相談をしないと、自己破産せざるを得ない可能性も高まるため、早急に弁護士に相談しましょう。

3-4. 自宅や車などの財産を手放さずに借金問題を解決したい

任意整理では自宅や車などの財産を手放す必要はありません。手元に残したい財産がある場合、任意整理は有力な選択肢の一つです。

自己破産では借金が免除される一方、自宅や車のような大きい財産は処分されます。

3-5. 家族にバレずに借金問題を解決したい

借金を滞納し続けていると、本人宛てに督促の電話や通知がなされます。そのため、携帯電話への着信や本人宛ての郵便物を見られるなどして、家族に借金の存在や滞納している事実を知られてしまうリスクが高いと言えます。弁護士に依頼することで督促が止まり、債権者などとのやりとりは弁護士を窓口にして行われるため、家族に知られてしまうリスクが抑えられます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 任意整理を正式に弁護士へ依頼するメリット

任意整理を弁護士に依頼するメリットの一例は下記のとおりです。

4-1. 受任通知の送付によって、督促や返済を止められる

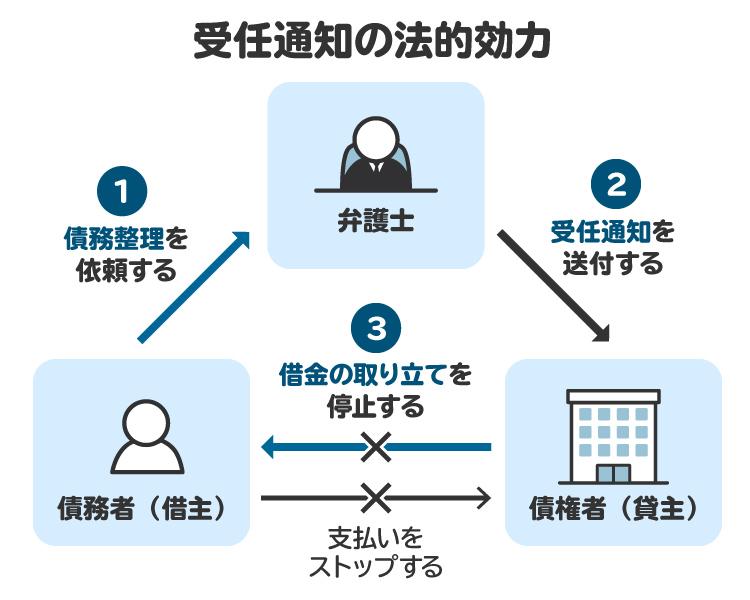

「受任通知」とは、債務整理の依頼を受けた弁護士や司法書士が、消費者金融や銀行などの債権者に対して「債務者の代理人として債務整理の手続きを進めること」を通知する書面です。

貸金業者や債権回収業者は、この受任通知を受領したあとは法律上、正当な理由なく債務者に対して直接の連絡や取り立てができなくなるため、取り立てをストップします。また、法律の規制を受けない銀行などの債権者であっても、直接の連絡や取り立てを停止してくれることがほとんどです。債権者からの督促は精神的に大きな負担となるため、督促がなくなることによるメリットは大きいと言えます。

また、弁護士に依頼したあとは、差し当たって借金の返済を止めることになり、その間に生活を立て直すこともできます。

4-2. 債権者との交渉を一任できる

任意整理は債権者と直接交渉して合意をめざす手続きです。本人が一人で交渉しようとすると、無理な条件で合意をしてしまう場合や、そもそも本人からの交渉には応じてもらえない場合もあります。

任意整理の交渉に慣れている専門家であれば、本人から事情を聞いて適切な返済計画を立て、その返済計画で和解できるように業者と話し合いをしてくれます。業者と交渉するためのノウハウもあるため、本人が対応するよりも話し合いがまとまる可能性も高いです。

また、弁護士に依頼することで、過払金の有無や消滅時効の成立を的確に判断することができ、場合によっては過払い金の返還請求や、消滅時効の援用といった任意整理以外の手続きを任せることも可能です。

4-3. 家族にバレることなく対応してもらえる

弁護士に依頼すると、債権者からの連絡や郵送物は弁護士宛てになるため、家族に知られるリスクを抑えられます。また、弁護士には守秘義務があり、弁護士から家族に相談内容が漏れることもありません。

4-4. ほかの債務整理手続きにもスムーズに移行できる

借金問題を解決するには、任意整理のほかにも自己破産や個人再生といった手続きがありますが、弁護士はすべての手続きを取り扱っています。そのため、任意整理以外の手続きが必要になったとしても、必要な手続きにスムーズに移行することが可能です。

5. 任意整理について弁護士への相談を有効活用するコツ

任意整理について弁護士への相談を有効活用するコツは、主に次の4つです。

5-1. 質問したいことをリストアップする

相談が終わってから「あれも聞いておけばよかった」と後悔しないように、事前に質問したいことをメモに書いておきましょう。

また「任意整理の対象外にしたい債権者がいる」「月々いくらくらいまでの返済額に抑えたい」といった希望をまとめておくと、弁護士はその希望に沿うように手続きの方針を提案してくれる可能性があります。

5-2. 借金の状況に加え、収入や支出、財産などがわかる資料を準備する

弁護士から適切なアドバイスを受けるためには、借金の状況に加え、収入や支出、財産の有無と内容などを正確に伝えることが大切です。弁護士側は、相談者の借金額や返済能力を正確に把握することで任意整理が適切かどうかを判断するからです。

そのため、相談にあたっては、これらを裏づける資料をできる限り準備するのが望ましいです。資料の一例は下記のとおりです。

利用しているクレジットカードやローンカード

どこから、いくら借りているのかをまとめたメモ

債権者との契約書

請求書や督促状

裁判所からの書類

直近数カ月分の給与明細

源泉徴収票

確定申告書

家計表(ひと月の収支をまとめたメモ)

預貯金通帳

5-3. 嘘をつかず正直に話す

不利になると思って事実を隠したり、嘘をついたりすると、弁護士から適切なアドバイスを受けることができません。また、弁護士に依頼したあとで隠し事や嘘が発覚した場合、その弁護士に辞任されてしまうおそれもあります。

弁護士は守秘義務を負っているため、借金の原因や滞納状況などで後ろめたいことがあっても、弁護士に対してはありのままの事実を正直に話すことが大切です。

5-4. なるべく早めに相談する

借金問題は時間が経つほど状況が悪化し、任意整理での解決が困難になるケースが多いです。返済が厳しいと感じ始めたら、なるべく早めに弁護士に相談することをお勧めします。

6. 任意整理を依頼する弁護士を選ぶ際のポイント

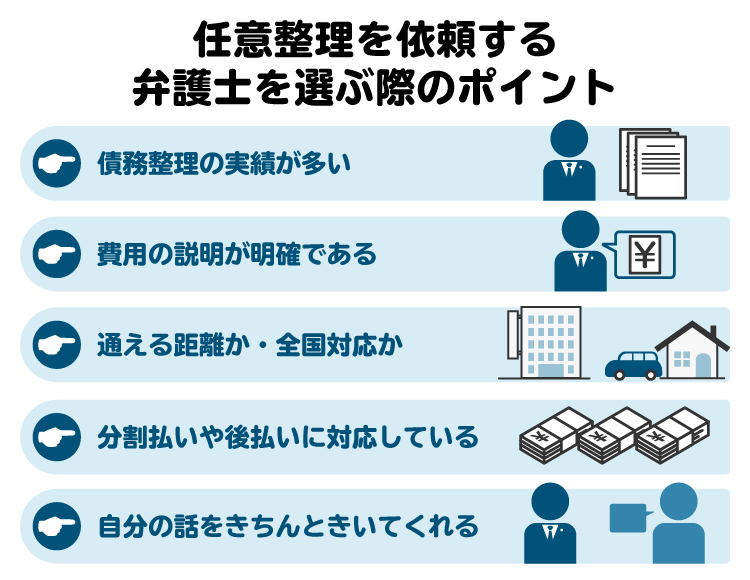

任意整理を依頼する弁護士を選ぶ際のポイントは主に5つあります。

6-1. 債務整理の実績が多い

弁護士にはそれぞれの得意分野があるため、債務整理を得意とする弁護士への依頼がお勧めです。たとえば、年間に数件程度しか担当しない弁護士と年間100件以上を担当する弁護士では、知識やノウハウに差が出てきます。

6-2. 費用の説明が明確である

弁護士費用は依頼先によって異なるため、依頼前に必ず費用を確認するようにしましょう。費用をあいまいにしている事務所は、思いがけない追加費用が発生したり、債務整理の実績が少なかったりする可能性があるため避けるべきです。

6-3. 事務所が通える距離にある

任意整理を依頼した場合、複数回にわたって弁護士との打ち合わせが必要になるため、自宅や職場などから通える距離の事務所を選ぶのが望ましいです。

6-4. 分割払いや後払いに対応している

借金があり経済的に苦しい状況では、弁護士費用を一括で支払えないことが多いはずです。そのため、分割払いや後払いに対応しているかどうかもポイントの一つです。

依頼者が金銭的に余裕のない状況であることを考慮し、分割払いや後払いに対応してくれる事務所は少なくありません。対応可能か、どのタイミングでいくら支払うのかを無料相談時に確認しましょう。

6-5. 自分の話をきちんと聞いてくれる

借金問題を抱えている不安な状況で債務整理を進めていくには、弁護士を信頼できることが大切です。自分の話をきちんと聞いてくれるか、デメリットもきちんと伝えてくれるかなどを無料相談で確認しましょう。

7. 任意整理を依頼する弁護士の探し方

任意整理に強い弁護士を探す際、インターネットで「地域名 任意整理 弁護士」と検索して、法律事務所のホームページを確認するのが一つの方法です。しかし、網羅的に検索できるものの、相談先の選定に時間がかかることがあります。

また、「債務整理のとびら」のようなポータルサイトを活用するのも便利です。ポータルサイトでは法律事務所の営業時間や強み、特徴などが簡潔にまとまっているうえ、多数の法律事務所を比較できるため、自分に合った弁護士を見つけやすいと言えます。

無料相談を受け付けている弁護士が多いため、複数の弁護士に相談し比較して、依頼する弁護士を決めるのもよいでしょう。なお、インターネット上の口コミや評価は情報源の信頼性があいまいで、主観的なものが多いため、参考程度にとどめるようにしましょう。

8. 任意整理を弁護士に依頼する場合の手続きの流れは?

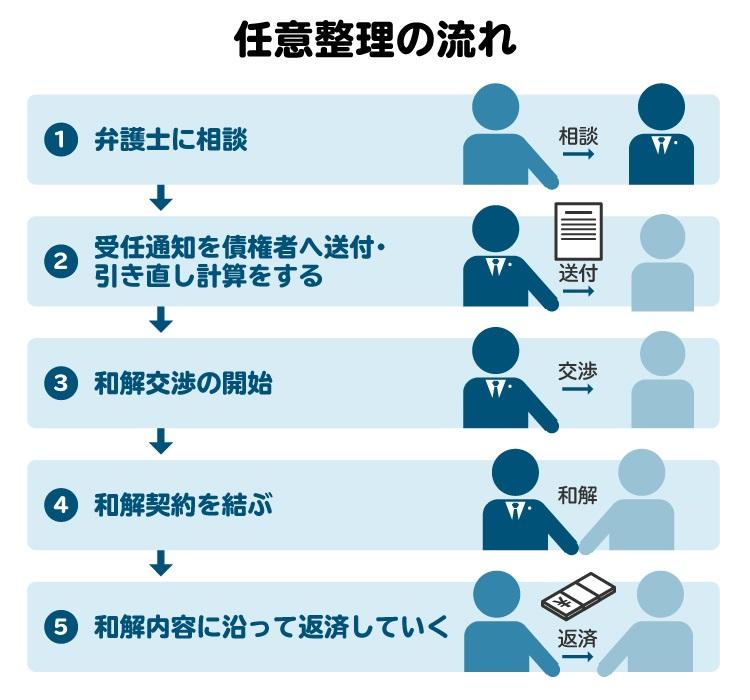

任意整理を弁護士に依頼する場合の手続きの流れについて、5つのステップに分けて解説します。

8-1. 弁護士に相談

まず、弁護士に任意整理の相談をし、条件が合えば弁護士と委任契約を交わして正式に依頼をします。

8-2. 弁護士が受任通知を債権者へ送付し、引き直し計算をする

依頼を受けた弁護士は貸金業者などの債権者に対して、直接の連絡や取り立てが止まる効果がある受任通知を送付します。その後、債権者からこれまでの取引や現在の借金額などが記載された書面が届き、これによって借金額を確定させます。必要に応じて、利息制限法に基づく引き直し計算をして、過払い金の有無を確認します。

8-3. 和解交渉の開始

弁護士と依頼者との間で相談をして、借金を返済するための計画を立てます。その後、弁護士がその返済計画案をもとに債権者と和解交渉をします。

8-4. 和解契約を結ぶ

債権者との合意が成立した場合、債権者との間で和解契約を結びます。具体的には「和解書」などの名目の書面を取り交わし、債務者と債権者の双方が1通ずつ保管します。

8-5. 和解内容に沿って返済していく

債権者との和解内容に沿って返済を開始します。最後まで和解内容どおりに返済することができれば完済です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 任意整理の弁護士費用相場|1社あたり5万円〜15万円程度

任意整理の弁護士費用は1社あたり5万円から15万円程度が目安です。減額報酬金や過払い金報酬金が発生しないケースでは費用が安くなり、その場合は1社あたり4万円から7万円程度です。

【任意整理の弁護士費用の内訳】

着手金:2万円~5万円程度

報酬金:2万円程度

減額報酬金:減額分の10%程度

過払い金報酬金:回収額の20~25%程度

10. 任意整理を弁護士に相談して解決した事例

筆者が弁護士として任意整理で借金問題を解決した例を2つ紹介します。

10-1. 総額300万円の借り入れなどを任意整理で月々無理なく減免できた事例

【相談内容】

依頼者は、浪費により消費者金融など7社から総額300万円の借り入れをしてしまいました。利息ばかり払っている状況で元本が減らず、完済の見込みが立たない状況です。

【弁護士としての対応と結果】

安定した固定収入があるうえ、月々の収支に相当程度の余裕があったことから、任意整理での対応が可能でした。消費者金融やカード会社と交渉した結果、今後の借金返済にかかる利息をカットしたうえで3年での分割払いを認めてもらうことができ、完済の見込みを立てることができました。

10-2. 過払い金で借金を30万円減額することができた事例

【相談内容】

銀行など4社から総額130万円の借り入れをしていますが、月々の収入が少なく、返済が苦しいという相談でした。

【弁護士としての対応と結果】

筆者が調査をしたところ、1社について過払い金が発生していました。そこで、筆者が代理で過払い金の返還請求をしたところ、最終的に約30万円の過払い金の返還を受けることができました。過払い金を原資に130万円の借金の一部を返済することができたため、任意整理後の月々の返済額を減らすことに成功し、無理のない返済計画を立てることができました。

11. 任意整理と弁護士に関してよくある質問

Q. 任意整理は弁護士と司法書士、どちらに相談すべき?

任意整理の相談は、弁護士のほか認定司法書士も担当できますが、弁護士に比べて業務範囲は限られています。司法書士が受任できる借金は債権者1件につき140万円までと上限が設けられています。

他方、弁護士にはこのような金額の制限はありません。そのため、1件あたり140万円を超える借り入れをしている場合は弁護士に相談をすることになります。そうでない場合は司法書士に相談するのも選択肢の一つです。

Q. 任意整理の弁護士費用を支払えないときは、どうすればよい?

任意整理の費用に困っている場合は、分割払いができる法律事務所や「日本司法支援センター 法テラス」の利用を検討しましょう。

債務整理の相談者は経済的に余裕のない状況にあることが多く、その点を考慮して費用の分割払いに応じている事務所は多いです。また、法テラスは、収入や資産が一定額以下であるといった条件があるものの、弁護士に依頼した場合の着手金や実費などを立て替えてくれます。

Q. 弁護士に任意整理の相談をしたら、必ず依頼しないといけない?

依頼は必須ではなく、相談をしてから依頼するかどうかを決めて構いません。弁護士が依頼を強引に求めることもまずありません。複数の弁護士に相談をして比較検討するのもよいでしょう。

12. まとめ 任意整理を弁護士に依頼すれば、債権者からの督促を止められるなどのメリットがある

任意整理を検討している方は早めに弁護士に相談しましょう。弁護士に依頼することで、債権者からの督促を止められる、債権者との交渉を一任できる、家族にバレることなく対応してもらえるなどのメリットがあります。

任意整理を依頼する際は、債務整理の実績が多い、費用の説明が明確である、事務所が通える距離にあるといった点に着目するのがお勧めです。任意整理の弁護士費用は1件の借入先に対して5万円から15万円程度が目安で、減額報酬金や過払い金報酬金が発生しない場合はもう少し安くなります。弁護士費用を用意できないという不安があるかもしれませんが、費用について分割払いや後払いに対応している法律事務所が多いです。

借金問題は相談を先延ばしにしていると事態が悪化してしまうケースが多いです。できる限り早めに弁護士に相談することをお勧めします。

(記事は2025年8月1日時点の情報にもとづいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す