目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 任意整理をしない方がいいと言われる理由

任意整理は他の債務整理と比較して、手軽に借金を減額できるメリットがありますが、人によっては任意整理を選ばない方がよいケースも存在します。ここでは、任意整理の一般的なデメリットと、避けるべき理由について詳しく解説していきます。

1-1. 元本の減額は期待できないから

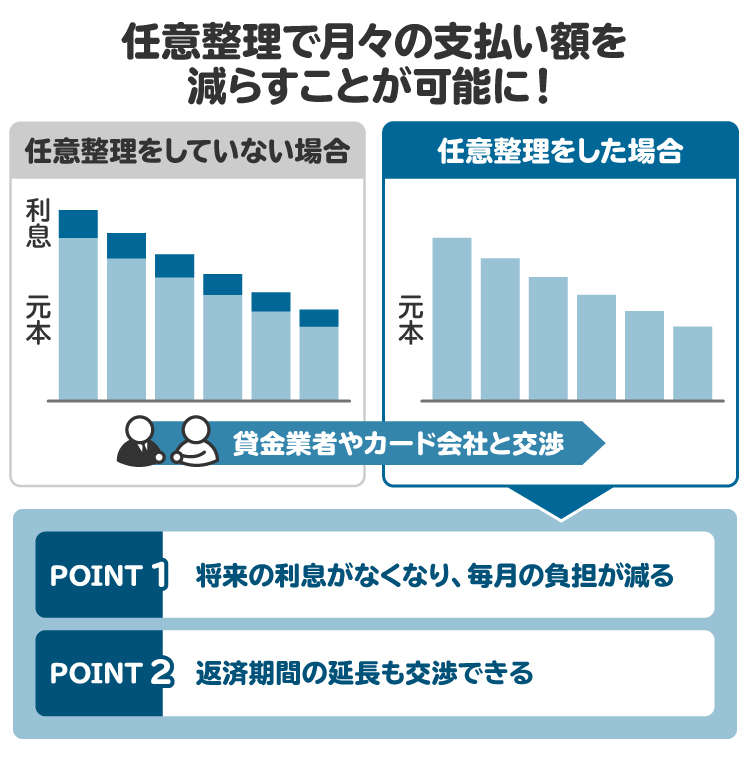

任意整理は、裁判所を通さず、消費者金融などの債権者(お金を貸した側)と交渉し、将来発生する利息をカットしてもらい、残額をおおむね3年から5年で分割返済する手続きです。将来発生する利息がなくなるため、支払い総額は減ります。一方、元本自体は減額されません。そのため、借金額が多いなど状況によっては大きな効果が得られない場合もあります。

また、もともとの返済額が少なく、リボ払いのように支払い回数も決まっていない場合は、分割回数が決まることで結果として返済期限が短縮され、かえって月々の支払いが増えることもあります。

1-2. 信用情報に傷がつくから

任意整理をすると、一般的に完済してから5年程度は信用情報機関に「事故情報」として登録されます。俗に「ブラックリストに載る」という状態です。金融機関などは審査の際に信用情報を確認するため、事故情報が知られることで、クレジットカードやローンの審査に通らなくなります。

1-3. 手続きに費用がかかるから

任意整理は、弁護士や認定司法書士といった専門家に依頼するのが一般的です。手続きを依頼した場合の費用は各事務所によって異なり、「任意整理1社あたり〇万円」や成功報酬が設定されるなど、さまざまな料金体系が存在します。任意整理の手続きで、減額できた金額が少ない場合は、報酬が割高に感じられることもあります。

1-4. 返済に数年かかることが多いから

任意整理のメリットは、将来発生する利息をカットすることで、返済額が確定し、返済の終わりが見えることです。しかし、実際の返済期間は3年から5年と長期にわたります。完済までの期間を乗り越えるには、安定した収入が必要です。単に「今苦しいから」という理由だけで手続きを進めてしまうと、途中で返済が困難になるおそれもあります。

2. 任意整理しない方がいいケースや対処法

任意整理には数多くのメリットがありますが、すべての人にとって最適な方法とは限りません。以下では、任意整理を選択しない方がよいケースとその対処法について解説します。

2-1. 自力で返済できる

多少返済が苦しくても、収支を見直したり、副収入(アルバイトなど)を得ることで返済を継続できる場合は、任意整理をせず自力での返済を目指すのが望ましいです。特に、将来的に車や自宅をローンで購入することを考えている人にとっては、任意整理による信用情報への影響(完済後5年程度はローン契約が難しくなる)は、大きなデメリットとなります。

2-2. 借入総額が大きすぎる

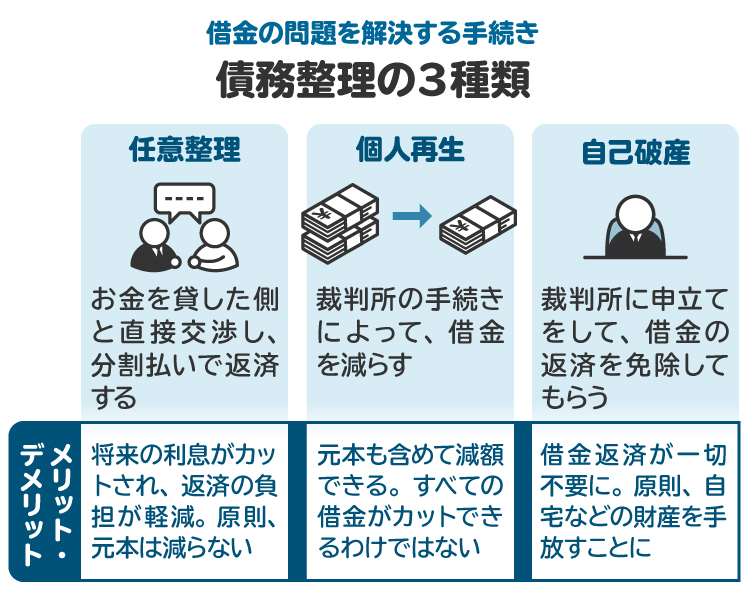

任意整理は、将来発生する利息のカットが主な効果であり、元本は減額されません。また、分割できる年数は3年から5年程度が一般的であるため、借金の総額が大きすぎる場合は、毎月の返済額が変わらず大して負担が減らないことがあります。このような場合は、借金の元本を圧縮できる「個人再生」や、借金が免除される「自己破産」の方が現実的な解決策となります。

2-3. 借入額が少ない・利率が低い

借入額が少ない場合や金利が低い場合は、発生する利息分も少なくなるため、将来利息のカットによる減額効果も小さくなります。弁護士や認定司法書士に支払う費用との兼ね合いを考えると、費用対効果がよくないため、任意整理が適しているとはいえません。

手続きの効果が少ないうえに、信用情報への影響を考えれば、まずは収支を見直すなどして自力での返済を目指した方がよいでしょう。

2-4. 収入が不安定、もしくは無職

任意整理は、数年かけて分割返済していく手続きです。そのため、安定した収入がなければ、途中で行き詰まる可能性が高くなります。また、収入が不安定な場合は、債権者との交渉が難航することもあるため、自己破産を検討する必要があります。

2-5. 借り入れから一回も返済していない

借り入れてから一度も返済していない、あるいは返済がほとんど行われていない場合、債権者との交渉が困難になる可能性が高いです。返済実績が少ないと、債権者からの信頼が得られず、分割返済に応じてもらえないケースが考えられます。

2-6. クレジットカードを今まで通り使いたい

任意整理をすると、手続き対象の業者が発行しているクレジットカードは、利用停止や解約になる可能性が高いです。さらに、任意整理の対象外の業者であっても、多くのカード会社が定期的に信用情報をチェックしており、事故情報が登録されていると、カードの利用停止や解約となることがあります。

また、新たにクレジットカードを申し込んでも、任意整理後に完済してから5年程度は事故情報が残されているため、審査に通るのは難しいでしょう。事故情報が登録されるのは、滞納や手続き開始からです。

任意整理による返済期間が3年から5年かかり、完済してから5年程度記録が残るとすると、合計で8年から10年程度はクレジットカードが利用できない可能性があります。そのため、「クレジットカードを使い続けたい」という強い希望がある場合には、任意整理をせず自力で返済を目指した方がよいかもしれません。

2-7. すでに財産を差し押さえられている

すでに債権者から給料や銀行口座を差し押さえられており、生活費に影響が出ている状況で、借金返済の目途が立たない場合は、任意整理を行っても差し押さえを止める効果はありません。このような状況では、裁判所を通じて手続きが進む「個人再生」や「自己破産」を選択し、手続きの中で「差押中止命令」の申立てをする必要があります。

3. 任意整理しない方がいい借金の例

個人再生や自己破産と異なり、任意整理は手続きの対象とする債権者を選べるという特徴があります。以下では、任意整理の対象としない方がよい借金の具体例を紹介します。

3-1. 保証人がついている借金

保証人がついている借金を債務整理の対象にすると、借りた本人が返済困難であると判断され、保証人に対して一括返済を求められます。保証人に返済能力がない場合は、保証人も債務整理を余儀なくされ、生活に深刻な影響を及ぼす可能性があります。

個人再生や自己破産は裁判所を通じて行う手続きであり、すべての債権者が対象となります。一方で、任意整理は対象となる債権者を選ぶことができます。保証人に迷惑をかけずに借金を整理したい場合は、保証人がついている借金だけ除外して任意整理を行うのが望ましいです。

3-2. 担保がついている借金

借金が返済できなくなったときに備えて、借入時に担保を求められることがあります。たとえば、住宅ローンやカーローンでは、家や車そのものが担保になっていることがあります。

担保付きの借金は、任意整理で交渉に応じてもらえないことが多いです。これは、債権者は担保権(担保を売却して貸付金を回収すること)を行使すれば、債務整理による分割返済よりも早く借金を回収できるためです。また、任意整理の対象に担保付きの借金を含めると、債権者が競売にかけて担保を処分する可能性があるため、財産を失うリスクがあります。

3-3. 勤務先からの借金

勤務先からの借金も任意整理の対象に含めることは可能です。任意整理を理由に解雇されることは原則としてありませんが、会社内での信用問題に影響する可能性があります。

勤務先と任意整理をしても、通常は、上層部や経理などの一部の担当者にしか知られないと考えられますが、他の従業員に伝わる可能性もゼロではありません。勤務先を任意整理の対象とする際は、慎重に判断する必要があります。

3-4. 日常的に利用している銀行の借金

普段利用している銀行からの借金を任意整理の対象にした場合、手続きが開始された後、1カ月から3カ月程度その銀行の口座が凍結されることがあります。これは、銀行が口座内の預金を借金返済に充てるためです。こうした手続きは「相殺」と呼ばれ、民法で認められています。

銀行口座が凍結されると、現金の引き出しや各種引き落としができなくなるおそれがあります。日常生活に大きな支障が出るため、事前に他行への口座変更などを含め、慎重に検討しましょう。

なお、弁護士や司法書士に依頼すれば、事前にこうした説明を受け、適切な対策を講じることができます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 任意整理でよくある誤解

「任意整理をしない方がよい」と考える人の中には、任意整理を誤解していることがあります。以下に代表的な誤解と正しい情報を解説します。

【家族や会社に借金がバレる?】

任意整理は家族や会社にもバレにくい手続きです。弁護士や認定司法書士に依頼すれば、債権者からの連絡や書類の送付は専門家宛になるため、本人が周囲に話さない限り知られることは基本的にありません。

【任意整理の記録が戸籍に残る?】

任意整理を含め、債務整理の情報が戸籍や役所の書類に記載されることはありません。

【健康保険が使えなくなる?】

任意整理による影響はありません。通常通り使えます。

【生命保険が解約になる?】

任意整理の手続きで生命保険を解約されることはありません。

【選挙権がなくなる?】

選挙権は憲法で保障されており、債務整理をしても選挙権を失うことはありません。

【年金が支給されなくなる?】

任意整理によって年金の支給が止まることはありません。

【財産が没収される?】

差し押さえや担保設定がされていない限り、任意整理で財産が没収されることはありません。

【2回目の任意整理はできない?】

2回目も手続きは可能ですが、一度目と同じ業者と交渉をしても、利息カットの余地がなく、返済条件の見直しにとどまることが多いです。債権者が応じれば手続きは可能です。

5. 任意整理を検討すべきケース

これまで任意整理しない方がよいケースについて解説しましたが、一方で以下のようなケースでは任意整理を検討した方がよいといえます。

5-1. 多重債務になっている

複数の業者から借り入れをしている場合は、将来発生する利息をカットすることで返済の見通しが立つことがあります。複数の業者の将来利息が減れば、支払い総額も減ります。

また、弁護士や認定司法書士に依頼すれば、任意整理後の返済を一括して代行してもらえる場合もあります。これは、和解後の複数の業者への返済額を毎月まとめて事務所に送金することで、事務所が代わりに各業者へ振り分けて返済するという仕組みです。別途手数料はかかりますが、毎月各業者ごとに返済する手間を減らし、支払い忘れも防止できます。

5-2. 返済が利息に充てられ元金が減らない

金利が高い場合、元本が減らず、利息の支払いで精いっぱいになることがあります。毎月返済していても、支払いの大部分が利息に充てられ、元本がほとんど減らないケースでは、完済までの道のりが見えません。

任意整理を行えば、今後発生する利息がカットされるため、確実に完済までの目途が立てられるようになります。

5-3. 返済が長期間にわたっている

借金の返済期間が長くなるほど、支払い総額や利息の負担が増えていきます。中には、利息の支払いだけで精いっぱいとなり、元本がほとんど減っていないこともあります。

こうした状況では、生活が苦しい状態が長い間続き、完済への道のりも遠く、精神的にも辛くなることが多いです。早めに任意整理を行い、将来発生する利息をカットして、完済の見通しを立てることが大切です。

5-4. 財産を残したまま借金を減らしたい

任意整理は、他の債務整理と異なり、財産を処分する必要がない手続きです。財産を守りながら借金を整理したい場合には、任意整理が適しています。

5-5. 保証人に迷惑をかけたくない

保証人がついている借金を任意整理の対象にすると、保証人が借金全額の一括返済を負うことになります。しかし、任意整理はすべての債権者を対象にする必要がないため、保証人がついている借金だけを除外して手続きを進められます。保証人に迷惑をかけずに借金を整理したい場合は、事前に弁護士や認定司法書士と相談しながら手続きを進めるとよいでしょう。

6. 任意整理のメリット

任意整理にはさまざまなメリットがあります。以下のようなメリットを理解し、専門家に相談したうえで、任意整理をした方がよいかどうか判断することが大切です。

6-1. 簡単な手続きで借金を減額できる

任意整理は、個人再生や自己破産と比べて手続きが比較的簡単で、短期間で終了します。個人再生や自己破産は半年から1年程度かかるのに対して、任意整理であれば、3カ月から半年程度で手続きが終了する可能性があります。また、専門家に依頼すれば、本人が準備することはほとんどありません。

6-2. 財産を残したまま借金を減額できる

個人再生や自己破産では、担保付きの借金も対象となるため、ローン返済中の車などを失うリスクがあります。また、自己破産では、高価な財産は没収対象になります。

一方、任意整理であれば、財産を処分する必要はありません。生活に大きな支障をきたすことなく手続きできることが任意整理のメリットです。

6-3. 過払い金が返還される場合もある

長期にわたり借金を返済している場合は、過去に利息制限法を超えた利率で支払いをしていたかもしれません。過払い金が発生していれば、借金と相殺されたり、過払い分が返金されたりすることがあります。

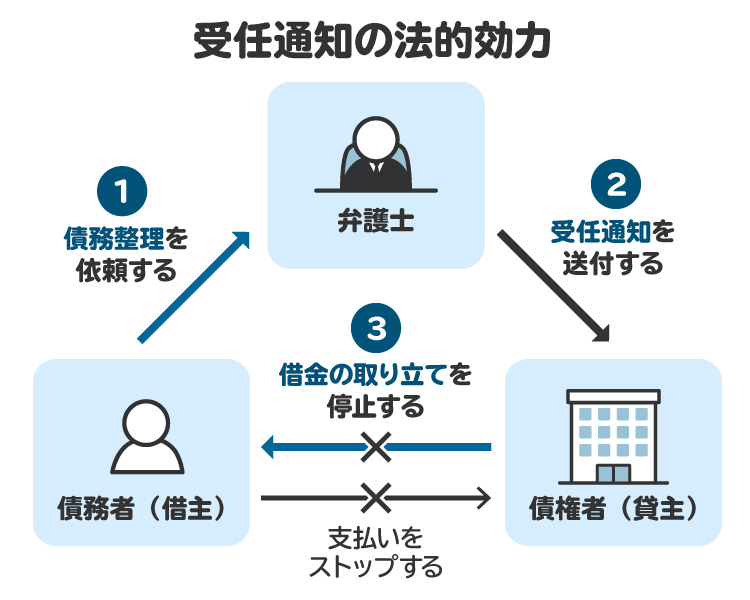

6-4. 取り立てが一旦止まる

弁護士や認定司法書士が、債権者に「受任通知(介入通知)」を送付すると、和解成立までの間、債権者は法的に直接取り立てができなくなります。この通知により、取り立てが止まっている間に、家計の見直しや今後の返済資金を準備できます。

7. 任意整理すべきかどうか迷ったらどうすべき?

任意整理をするかどうか迷ったときは、以下の点を参考に判断しましょう。

7-1. 任意整理のメリットとデメリットを比較して検討する

任意整理すべきかどうか迷った場合は、任意整理のメリットと、信用情報への登録などのデメリットを整理しましょう。また、他の債務整理(個人再生・自己破産)とも比較し、自分の状況に適した手続きをよく見極めることが大切です。特に、安定した収入があり、3年から5年の分割返済で完済できる場合には、任意整理が適している可能性があります。

7-2. 個人再生や自己破産も検討する

借金の総額が大きい場合には、任意整理だけでは根本的な解決が難しいこともあります。そのような場合は、元本を大幅に圧縮できる「個人再生」や、借金を原則ゼロにできる「自己破産」も選択肢として検討しましょう。安定した収入があり返済が継続できるか、財産の有無などによっても適した手続きは異なります。

7-3. 債務整理に強い弁護士・司法書士に相談する

任意整理すべきかどうか迷った場合は、債務整理の経験・知識の豊富な弁護士や認定司法書士に相談したうえで、自分に合った手続きを選択することが重要です。

特に任意整理は3年から5年程度返済が続くため、慎重に検討して判断しなければ、途中で返済できなくなる可能性があります。ネット上の知識だけでは、個々の事情に合わせた回答は得られないため、直接相談をして具体的な提案を受け判断するのが得策です。

各地域の弁護士会や司法書士会では無料の法律相談を実施しており、「法テラス(日本司法支援センター)」でも無料相談を受けられます。また、「債務整理のとびら」などのポータルサイトを利用することで、債務整理に詳しい専門家を「地域×条件」で検索でき、比較しやすく便利です。まずは任意整理が適しているかどうか、相談してみるとよいでしょう。

8. 任意整理はしない方がいい?に関するよくある質問

Q. 任意整理の交渉は自分でできる?

任意整理は債権者との交渉であるため、理論上は自分で行うことも可能です。しかし、交渉の難易度が高く、専門知識も必要です。また、弁護士や認定司法書士でなければ、債権者が交渉に応じないことも多いため、専門家に依頼するのが現実的です。

Q. 任意整理した方がいいかどうかは、何で判断すべき?

まずは借入総額を正確に把握し、収入と支出を見直したうえで、毎月いくら返済に充てられるかを具体的に計算することが必要です。そのうえで、財産や個々の事情を考慮して、債務整理が必要なのか、どの手続きが適切なのかを総合的に判断します。判断に迷う場合は、債務整理に詳しい弁護士や認定司法書士に相談し、専門的なアドバイスをもらいながら適切な手続きを選ぶことをおすすめします。

Q. 任意整理をして後悔することはある?

任意整理を行うと、完済から5年程は信用情報に事故情報が登録され、ローンやクレジットカードの利用が制限されます。手続き時には「仕方がない」と思っていても、実際には事故情報が消えるまでの期間を長く感じて後悔することもあるでしょう。また、減額できる金額が少ない場合は、専門家への報酬と得られる効果のバランスによって、「思ったより効果がなかった」と感じることもあるかもしれません。

Q. 任意整理をしないでいるとどうなる?

延滞が続くと、利息や遅延損害金(支払いが遅れたことに対するペナルティ)が加算され、債権者が裁判を起こす可能性があります。最終的には財産や給与が差し押さえられるおそれもあります。問題を先延ばしにすると状況は悪化し、生活再建がますます困難になります。できるだけ早めに専門家に相談し、対処することが重要です。

9. まとめ 任意整理しない方がいいかどうかは専門家に相談して判断しよう

任意整理はすべての人にとって万能な解決法ではありません。「任意整理しない方がいい」とされる理由や、向いていないケースがあるのも事実です。しかし、逆に任意整理によって生活再建への道が開ける人も多くいます。

自分にとって最も適した方法を選ぶためには、借金の総額や収入、資産状況、家族への影響など、さまざまな要素を総合的に判断する必要があります。ネットの情報だけで判断するのではなく、債務整理に詳しい弁護士や司法書士に相談することが大切です。

(記事は2025年7月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す